Tamanho do mercado de gerenciamento de resíduos, análise de participação e indústria, por tipo de resíduo (resíduos sólidos municipais (RSU), resíduos industriais, resíduos de construção e demolição (C&D), resíduos de mineração e pedreiras e outros), por método de tratamento (coleta e transporte, aterro, reciclagem/recuperação de materiais, transformação de resíduos em energia (WtE), compostagem e digestão anaeróbica, entre outros) e previsão regional, 2026-2034

Tamanho do mercado de gestão de resíduos e perspectivas futuras

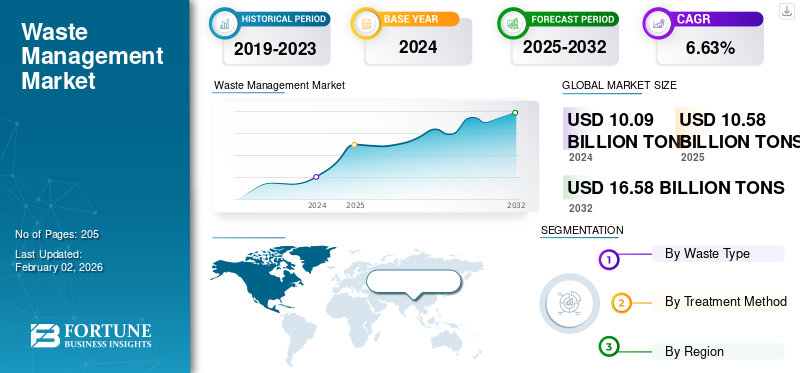

O tamanho do mercado global de gestão de resíduos foi avaliado em US$ 10,58 bilhões de toneladas em 2025. O mercado deverá crescer de US$ 11,13 bilhões de toneladas em 2026 para US$ 19,5 bilhões de toneladas até 2034, exibindo um CAGR de 7,26% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de gestão de resíduos com uma participação de mercado de 38,87% em 2025.

O mercado está crescendo globalmente devido ao aumento da urbanização, industrialização e aumento da consciência ambiental. Todos os anos, o mundo produz milhares de milhões de toneladas de resíduos e, sem o tratamento adequado, contribuem para a poluição, emissões de gases com efeito de estufa e danos aos ecossistemas.

Os governos e as organizações internacionais, como o Programa das Nações Unidas para o Ambiente (PNUMA) e a OCDE, estão a aplicar regulamentações mais rigorosas sobre resíduos, incentivando iniciativas de reciclagem e de economia circular. Os consumidores também estão mais conscientes da sustentabilidade, incentivando as empresas a adotar práticas ecológicas de eliminação e reciclagem. Inovações tecnológicas, como sistemas de recolha inteligentes, conversão de resíduos em energia (WtE) e rastreio digital, tornaram as tecnologias de gestão de resíduos mais eficientes e economicamente viáveis. Além disso, o aumento dos investimentos em infra-estruturas verdes eenergia renovávelposicionaram a gestão eficiente de resíduos como uma parte crítica das metas globais de sustentabilidade. Esses fatores têm impulsionado a participação de mercado nos últimos anos.

Por exemplo, a Veolia é uma empresa líder em serviços de gestão de resíduos e serviços ambientais com sede em Paris, França. Gerencia projetos de resíduos sólidos e perigosos, tratamento de água e recuperação de energia em todo o mundo. A Veolia opera instalações de reciclagem e WtE que convertem anualmente milhões de toneladas de resíduos em materiais reutilizáveis e energia, promovendo a eficiência de recursos e a proteção ambiental.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de gestão de resíduos PRINCIPAIS CONCLUSÕES

- Tamanho do mercado em 2025: US$ 10,58 bilhões de toneladas

- Tamanho do mercado em 2026: US$ 11,13 bilhões de toneladas

- Tamanho do mercado previsto para 2034: US$ 19,5 bilhões de toneladas

- CAGR: 7,26% de 2026–2034

- A Ásia-Pacífico dominou o mercado de gestão de resíduos com uma participação de 38,87% em 2025.

- O segmento de resíduos sólidos urbanos (RSU) foi responsável pela maior participação de mercado, 41,06% em 2026.

- O segmento de aterros sanitários dominou o mercado com uma participação de 28,75% em 2026.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global, atingindo uma avaliação de 3,86 mil milhões de toneladas em 2024, após um forte crescimento nas principais economias.

América do Norte

A América do Norte respondeu por 28,83% do mercado global em 2025, com uma avaliação de US$ 3,05 bilhões de toneladas.

Europa

Espera-se que a Europa testemunhe um crescimento significativo durante o período de previsão, apoiado por regulamentações ambientais rigorosas e iniciativas de sustentabilidade.

NÓS.

EUA O mercado de gestão de resíduos deverá atingir uma avaliação de 2,81 bilhões de toneladas em 2026.

Japão

Japão A crescente urbanização e a forte ênfase do país no tratamento sustentável de resíduos e nas práticas de reciclagem continuam a apoiar a expansão do mercado.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Rápida urbanização e crescimento populacional para impulsionar o crescimento do mercado

A rápida urbanização e o crescimento populacional emergiram como as forças mais significativas que impulsionam a indústria global de gestão de resíduos. À medida que mais pessoas migram para as cidades em busca de melhores meios de subsistência, as áreas urbanas expandem-se a um ritmo sem precedentes. De acordo com as Nações Unidas, mais de 56% da população mundial vive agora em áreas urbanas, um número que deverá atingir 68% até 2050. Esta mudança demográfica intensifica a pressão sobre as infra-estruturas de gestão de resíduos, levando a volumes crescentes de resíduos sólidos urbanos (RSU).

O Programa das Nações Unidas para o Ambiente (PNUMA) estima que o mundo gera atualmente mais de 2,1 mil milhões de toneladas de RSU anualmente, e este valor poderá quase duplicar para 3,8 mil milhões de toneladas até 2050 se a produção de resíduos continuar a ultrapassar a capacidade de gestão. As regiões urbanas, especialmente nas economias em desenvolvimento da Ásia e de África, enfrentam os maiores desafios, incluindo espaço limitado em aterros, lixeiras a céu aberto, má segregação de resíduos e sistemas de reciclagem inadequados.

RESTRIÇÕES DE MERCADO:

Alto custo de coleta, tratamento e descarte de resíduos para restringir a expansão do mercado

Um desafio significativo que impede o crescimento do mercado de gestão de resíduos é o custo mais elevado de coleta, tratamento e descarte de resíduos. Desenvolver e manter modernas usinas de reciclagem, aterros sanitários etransformação de resíduos em energia (WtE)instalações requer investimento de capital substancial, que muitas nações em desenvolvimento lutam para pagar.

A criação de aterros modernos, instalações de reciclagem e centrais de transformação de resíduos em energia exige investimentos pesados e tecnologia avançada. Em muitas regiões em desenvolvimento, o financiamento limitado e as parcerias público-privadas inadequadas dificultam a expansão. Os custos operacionais, como combustível, mão-de-obra e manutenção, sobrecarregam ainda mais os orçamentos municipais. Além disso, o transporte de resíduos de cidades densamente povoadas para locais de tratamento aumenta as despesas.

OPORTUNIDADES DE MERCADO:

A transição para a economia circular é antecipada para criar oportunidades de crescimento

A indústria global de gestão de resíduos está a entrar numa fase de oportunidades significativas impulsionada por objectivos de sustentabilidade, inovação tecnológica e reformas políticas. Uma das principais oportunidades reside na transição para uma economia circular, onde os resíduos são vistos como um recurso valioso e não como um fardo. A reciclagem, a reutilização e a recuperação de recursos estão a abrir novos mercados para matérias-primas secundárias, criando benefícios ambientais e económicos.

Por exemplo, de acordo com o Plano de Acção para a Economia Circular (CEAP) da União Europeia, poderia aumentar o PIB da UE em 0,5% e criar cerca de 700.000 novos empregos até 2030, ao mesmo tempo que reduziria significativamente a produção de resíduos e as emissões de carbono. O plano também impulsiona o investimento em tecnologias avançadas de reciclagem e em regimes de responsabilidade do produtor, estabelecendo uma referência global para a redução de resíduos e a eficiência dos recursos.

DESAFIOS DO MERCADO:

A má segregação de resíduos na fonte apresenta desafios significativos para o crescimento do mercado

A má segregação de resíduos na fonte continua a ser um dos desafios mais prementes no setor global de gestão de resíduos. A gestão eficaz de resíduos começa nos níveis doméstico, industrial e comercial, onde a separação adequada de materiais orgânicos, recicláveis e perigosos é essencial. No entanto, em muitos países, especialmente nas economias em desenvolvimento, os resíduos são frequentemente misturados, tornando a reciclagem, a compostagem e a recuperação de energia a jusante ineficientes e dispendiosas. De acordo com o Programa das Nações Unidas para o Meio Ambiente (PNUMA), a segregação inadequada leva à perda de quase 60-70% de materiais recicláveis, prejudicando as iniciativas de economia circular.

TENDÊNCIAS DO MERCADO DE GESTÃO DE RESÍDUOS:

A crescente popularidade das tecnologias de transformação de resíduos em energia (WtE) é uma tendência chave do mercado

A ascensão das tecnologias de transformação de resíduos em energia (WtE) marca uma evolução fundamental na gestão global de resíduos. Os sistemas WtE convertem resíduos sólidos urbanos não recicláveis em eletricidade, calor oubiocombustíveisatravés de processos como incineração, pirólise, gaseificação e digestão anaeróbica. Estas tecnologias não só reduzem a dependência dos aterros, mas também contribuem para a geração de energia renovável e a mitigação dos gases com efeito de estufa.

De acordo com a Agência Internacional de Energia (AIE), as modernas centrais WtE podem recuperar até 30% da energia incorporada nos resíduos, ao mesmo tempo que cumprem normas rigorosas de emissões. Países como o Japão, a Alemanha e a Suécia integraram com sucesso o WtE nos seus quadros de economia circular, transformando os desafios da eliminação de resíduos em soluções energéticas.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de resíduo

Os resíduos sólidos municipais (RSU) são dominantes devido à crescente ênfase nas práticas de economia circular

Com base no tipo de resíduo, o mercado é classificado em resíduos sólidos urbanos (RSU), resíduos industriais, resíduos de construção e demolição (C&D), resíduos de mineração e pedreiras, entre outros.

Em 2026, o segmento de resíduos sólidos urbanos (RSU) domina com 41,06% de participação. Uma combinação de mandatos ambientais, pressões de urbanização e a crescente ênfase nas práticas de economia circular está a impulsionar o sector dos Resíduos Sólidos Municipais (RSU). Ao mesmo tempo, os quadros regulamentares destinados a minimizar a dependência dos aterros, tais como impostos sobre aterros, metas de desvio e proibições de determinados fluxos de resíduos, estão a acelerar a adopção de tecnologias de transformação de resíduos em energia, compostagem, reciclagem e recuperação de materiais.

O segmento de Resíduos de Construção e Demolição (C&D) está experimentando o crescimento mais rápido e deverá crescer a um CAGR de 7,89%. O crescimento neste segmento é atribuído à rápida urbanização, ao desenvolvimento de infraestruturas em grande escala e às contínuas renovações de edifícios em mercados emergentes e desenvolvidos. A expansão da construção residencial, comercial e industrial aumenta significativamente a quantidade de detritos como concreto, madeira, metais eplásticos. Além disso, regulamentações ambientais mais rigorosas, a crescente adoção de práticas de construção ecológica e a crescente ênfase na reciclagem e na recuperação de recursos estão a impulsionar uma gestão mais formal dos resíduos de C&D.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por método de tratamento

Aterros sanitários dominam o mercado devido à sua capacidade de lidar com grande volume de resíduos

Com base no método de tratamento, o mercado é classificado em coleta e transporte, aterro, reciclagem/recuperação de materiais, transformação de resíduos em energia (WtE), compostagem e digestão anaeróbica, entre outros.

Em 2026, o segmento de aterros domina com 28,75% de participação. A deposição em aterro continua a ser um dos métodos de gestão de resíduos mais utilizados em todo o mundo devido à sua simplicidade, rentabilidade e capacidade de lidar com grandes volumes de resíduos. Muitos países em desenvolvimento e até mesmo alguns países desenvolvidos dependem fortemente de aterros sanitários, pois exigem menor investimento de capital e insumos tecnológicos em comparação com opções avançadas comoinstalações de reciclagem ou de transformação de resíduos em energia (WtE).

O segmento de reciclagem/recuperação de materiais está apresentando o crescimento mais rápido e deverá crescer a um CAGR de 9,52%.A reciclagem/recuperação de materiais é o segmento que mais cresce na gestão de resíduos, uma vez que se alinha diretamente com as políticas globais que impulsionam a implementação da economia circular, a redução da utilização de aterros e a redução das emissões de carbono. Os governos estão a impor metas de reciclagem mais rigorosas, esquemas alargados de responsabilidade do produtor e proibições de deposição de materiais recicláveis em aterros, o que aumenta significativamente o investimento em tecnologias avançadas de triagem, separação e reprocessamento.

Perspectiva Regional do Mercado de Gestão de Resíduos

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Waste Management Market Size, 2025 (USD billion tons) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2023, avaliada em 3,64 mil milhões de toneladas, e também assumiu a liderança em 2024, com 3,86 mil milhões de toneladas. A região Ásia-Pacífico está a registar um rápido crescimento no sector da gestão de resíduos devido à aceleração da urbanização, industrialização e expansão populacional. Lar de mais de 60% da população mundial, países como a China, a Índia, o Japão e a Coreia do Sul estão a gerar enormes volumes de resíduos municipais, industriais e perigosos. De acordo com o Programa das Nações Unidas para o Ambiente (PNUMA), a Ásia, por si só, é responsável por quase metade da produção total de resíduos do mundo, e este número continua a aumentar à medida que os estilos de vida urbanos e a procura dos consumidores se expandem.

Europa

A procura de gestão de resíduos na Europa resulta de uma combinação de uma política ambiental rigorosa, de infraestruturas maduras e de um forte compromisso com os princípios da economia circular. A União Europeia implementou legislação abrangente, como a Diretiva-Quadro Resíduos, o Plano de Ação para a Economia Circular e regimes nacionais de Responsabilidade Alargada do Produtor (EPR), que exigem altas taxas de reciclagem, recuperação e eliminação adequada.

O mercado na Alemanha está avaliado em 0,53 mil milhões de toneladas em 2025. As rigorosas leis ambientais da Alemanha, os sistemas avançados de reciclagem e as fortes políticas de economia circular impulsionam a quota de mercado de gestão de resíduos. Mais de 65% dos resíduos na Alemanha são reciclados ou recuperados através de centrais de transformação de resíduos em energia (WtE), tornando-a líder global na gestão sustentável de resíduos.

América do Norte

Em 2025, a América do Norte detinha 28,83% da quota de mercado global, atingindo uma avaliação de 3,05 mil milhões de toneladas, e prevê-se que cresça para 3,18 mil milhões de toneladas em 2026. Os EUA e o Canadá geram alguns dos maiores volumes mundiais de resíduos municipais e industriais, impulsionados pelo consumismo e pela actividade industrial. Isto requer sistemas avançados para reciclagem, gestão de aterros e operações de transformação de resíduos em energia (WtE).

Espera-se que os EUA registem uma avaliação de 2,81 mil milhões de toneladas em 2026. Vários factores ambientais, económicos e regulamentares impulsionam a gestão de resíduos nos EUA. A crescente urbanização e a densidade populacional aumentam o volume de resíduos sólidos municipais, criando uma maior necessidade de sistemas eficientes de recolha, reciclagem e eliminação. A crescente consciência ambiental também incentiva as famílias e as empresas a adotarem práticas sustentáveis, aumentando a procura por programas de reciclagem e soluções de transformação energética de resíduos. Por exemplo, a partir de Janeiro de 2022, os estados, nomeadamente Califórnia, Nova Iorque e Vermont, implementaram mandatos de reciclagem de produtos orgânicos que incentivam ou exigem que as famílias e as empresas separem os restos de comida do lixo normal. Estes programas desviam milhões de toneladas de resíduos orgânicos dos aterros todos os anos, reduzindo as emissões de metano e aumentando simultaneamente a procura de instalações de compostagem e iniciativas relacionadas de transformação de resíduos em energia.

Oriente Médio e África

A região do Médio Oriente e África capturou 7,34% do mercado global em 2025, gerando 0,78 mil milhões de toneladas de dólares em receitas, e deverá atingir 0,83 mil milhões de toneladas em 2026. Na região, estima-se que o CCG atinja 0,38 mil milhões de toneladas em 2025. Este crescimento deve-se principalmente ao aumento dos investimentos na economia circular e nas tecnologias de resíduos verdes.

América latina

Durante o período de previsão, prevê-se que a região da América Latina apresente enormes oportunidades para a gestão de resíduos.Muitas cidades da região, como São Paulo, Cidade do México e Buenos Aires, enfrentam desafios crescentes devido à recolha inadequada de resíduos e à crescente dependência dos aterros. Os governos estão agora a dar prioridade a sistemas de reciclagem modernos, a projectos de transformação de resíduos em energia e a parcerias público-privadas para melhorar a eficiência e reduzir a poluição. Em 2025, a América Latina gerou US$ 0,5 bilhão de toneladas, contribuindo com 4,76% para a receita do mercado global, e deverá crescer para US$ 0,83 bilhão de toneladas em 2026. Na América Latina, o Brasil deverá atingir o valor de US$ 0,29 bilhão de toneladas em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Os fornecedores estão expandindo ativamente o mercado usando análise de dados e painéis de desempenho

A demanda por gestão de resíduos entre empresas importantes como Veolia, SUEZ Group, Waste Management, Inc. (WM), Republic Services, Inc., e outras está usando cada vez maisanálise de dadose painéis de desempenho para rastrear fluxos de resíduos, desempenho do fornecedor (tempos de coleta, volume, taxas de contaminação) e conformidade. As empresas que trabalham com fornecedores estão realizando auditorias de resíduos para entender exatamente quais e quantos resíduos são gerados e, em seguida, usam isso para definir metas de redução, reciclagem e reutilização.

Em meados de 2025, a WasteManagementInc. (WM) anunciou planos de longo prazo (até 2027) visando receitas de 28,5 a 29,25 mil milhões de dólares, impulsionadas por investimentos em reciclagem, energia renovável, infraestruturas orgânicas e fluxos de resíduos regulamentados/perigosos.

LISTA DAS PRINCIPAIS EMPRESAS DE GESTÃO DE RESÍDUOS PERFILADAS:

- Veolia (França)

- Grupo SUEZ (França)

- Waste Management, Inc.(NÓS.)

- Republic Services, Inc. (EUA)

- Clean Harbors, Inc.

- Biffa plc(REINO UNIDO.)

- KG (Alemanha)

- Renewi plc(REINO UNIDO.)

- Estericiclo, Inc.(NÓS.)

- Covanta Holding Corporation (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em outubro de 2025,a cidade de Gold Coast, na Austrália, revelou um importante plano de desenvolvimento para converter um aterro sanitário numa área de “transformação de resíduos em energia”. O projeto visa desviar até 97% dos resíduos dos aterros através da construção de uma zona integrada de reciclagem e energia, incluindo uma instalação que transforma resíduos não recicláveis em energia.

- Em outubro de 2025,O Município de Dubai lançou a iniciativa “Circle Dubai” no âmbito da Estratégia Integrada de Gestão de Resíduos de Dubai 2021-2041. O plano visa 100% de desvio de resíduos para aterros e pelo menos 56% de reciclagem, através de recolha inteligente, campanhas educativas e plataformas digitais.

- Em setembro de 2025,A Tiruchirappalli City Corporation (no estado indiano de Tamil Nadu) intensificou os esforços na gestão de resíduos plásticos através de parceria comcimentofábricas a usarem plásticos não recicláveis como combustível alternativo. A cidade gera cerca de 400 a 450 toneladas de resíduos diariamente e alcançou cerca de 75% de segregação na fonte.

- Em setembro de 2024,A Biffa plc adquiriu uma empresa de reciclagem de construção e demolição (C&D) (L&S Waste Management) em Hampshire, Inglaterra.

- Em abril de 2024,A Covanta Holding Corporation foi renomeada para Reworld Waste (anteriormente Covanta) para refletir sua mudança para soluções mais amplas de resíduos sustentáveis, além da simples transformação de resíduos em energia.

COBERTURA DO RELATÓRIO

A análise global do mercado de gestão de resíduos fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,26% de 2026-2034 |

| Unidade | Volume (bilhões de toneladas) |

| Segmentação | Por tipo de resíduo, método de tratamento e região |

| Por tipo de resíduo |

|

| Por método de tratamento |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 10,58 mil milhões de toneladas em 2025 e prevê-se que atinja 19,5 mil milhões de toneladas até 2034.

Em 2025, o valor de mercado era de 4,11 bilhões de toneladas.

Espera-se que o mercado apresente um CAGR de 7,26% durante o período de previsão de 2026-2034.

O segmento de resíduos sólidos urbanos (RSU) liderou o mercado por tipo de resíduo.

O mercado é impulsionado por regulamentações ambientais mais rigorosas e pela crescente geração de resíduos urbanos.

Veolia, SUEZ Group, Waste Management, Inc. e outros são alguns dos players de destaque no mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Os principais factores que deverão favorecer a adopção da gestão de resíduos incluem mandatos regulamentares mais rigorosos destinados a reduzir a utilização de aterros e aumentar a eficiência da reciclagem.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 205

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco