Tamanho do mercado de montagens de armas, análise de participação e indústria, por tipo de arma (LMG e MMG, metralhadoras pesadas, metralhadoras multi-barril e outros), por arquitetura de montagem (sistemas com torre, estações de armas remotas (RWS), montagens abertas e outros), por sistema de controle (modo de controle, modo de nível de estabilização, conjunto de controle de fogo/sensor e outros), por mobilidade (montagens estáticas integradas, montagens fixas, mas relocáveis, e outros), por calibre (pequeno Calibre, Calibre Médio e outros), por plataforma, por usuário final (militares, polic

PRINCIPAIS INFORMAÇÕES DE MERCADO

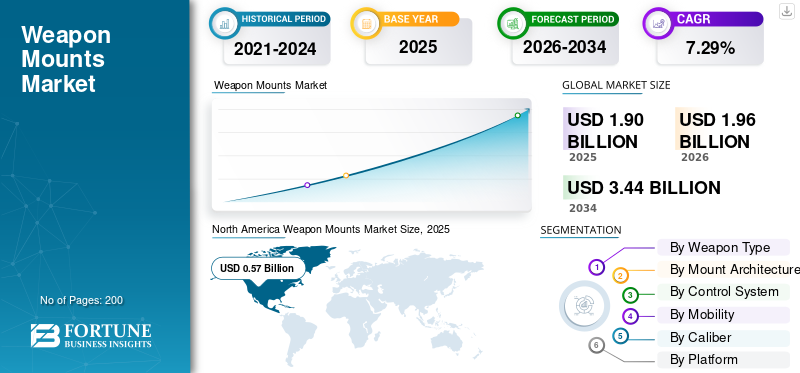

O tamanho global do mercado de montagens de armas foi avaliado em US$ 1,90 bilhão em 2025. O mercado deverá crescer de US$ 1,96 bilhão em 2026 para US$ 3,44 bilhões até 2034, exibindo um CAGR de 7,29% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de mercado de 30,% em 2025.

Os suportes de armas são conjuntos mecânicos ou eletromecânicos especializados projetados para fixar armamentos em plataformas militares, proporcionando estabilidade, gerenciamento de recuo e precisão de mira. Os sistemas variam desde simples montagens manuais de pilão e tripés até avançadas estações de armas remotas giroestabilizadas, permitindo a operação de dentro do casco de um veículo protegido. Eles são encontrados em todos os domínios da defesa, com a maior parte ocupada por aplicações terrestres, como veículos blindados, tanques e UGVs.

Essa expansão é impulsionada principalmente por uma mudança estratégica no sentido de uma procura crescente de capacidade de sobrevivência da tripulação, em que os militares são obrigados a substituir montagens manuais e expostas por sistemas remotos que permitem aos soldados operar armas a partir de armaduras.

O mercado está moderadamente concentrado, com o domínio de empresas de defesa de nível 1, como Kongsberg Gruppen, BAE Systems, Rheinmetall AG, Elbit Systems, e assim por diante, que apresentam vantagens em economias de escala e redes de apoio globais.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais vantagens do mercado de montagens de armas

- Tamanho do mercado em 2025: US$ 1,90 bilhão

- Tamanho do mercado em 2026: US$ 1,96 bilhão

- Tamanho do mercado previsto para 2034: US$ 3,44 bilhões

- CAGR: 7,29% de 2026–2034

- A América do Norte dominou o mercado global com uma participação de 30,16% em 2025.

- O segmento militar dominou o mercado com uma participação de 82,39% em 2025.

- O segmento LMG & MMG detinha a maior participação de 20,34% em 2025.

América do Norte

A América do Norte liderou o mercado em 2025, avaliado em US$ 0,57 bilhão.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico testemunhe o crescimento mais rápido devido à produção de defesa local e aos programas de modernização.

Europa

A Europa está a registar um forte crescimento impulsionado pela modernização da frota e pela implantação de torres digitais.

NÓS.

Crescimento apoiado por investimentos em defesa aérea móvel e plataformas de armas multimissão.

Alemanha

Demanda impulsionada por sistemas avançados de torres de defesa aérea e programas de modernização militar.

Leia mais

Dinâmica de Mercado

Drivers de mercado

Proliferação de ameaças assimétricas e requisitos anti-UAS impulsionam o crescimento do mercado

A rápida democratização da guerra com drones forçou os ministérios da defesa a adquirir suportes de armas capazes de realizar missões cinéticas contra UAS. Montagens tradicionais de calibre pesado estão sendo adaptadas com capacidades de alta elevação e explosão de armuniçãoprogramação para engajar efetivamente pequenos alvos aéreos.

- Por exemplo, em janeiro de 2024, a EOS Defense Systems garantiu um contrato de US$ 15 milhões para fornecer seu sistema de contra-drones Slinger à Diehl Defense para integração em plataformas 4x4 leves.

Além disso, o sistema Skyranger 30 da Rheinmetall representa o auge deste driver; em agosto de 2025, a empresa anunciou expectativas para um contrato-quadro no valor de até 8 mil milhões de dólares com a Bundeswehr alemã, com unidades iniciais entregues em janeiro de 2025, destacando a necessidade crítica de montagens de defesa aérea móveis e estabilizadas.

Restrições de mercado

A fragilidade da cadeia de suprimentos e a escassez de semicondutores podem prejudicar o crescimento do mercado

É uma indústria que enfrenta graves estrangulamentos de produção, apesar da elevada procura devido à escassez persistente de microelectrónica para armas e de outras matérias-primas críticas. Um relatório publicado em março de 2025 indicou que, embora os prazos de entrega tenham melhorado desde 2022, o boom da IA afastou o fornecimento essencial de GPU e chips dos fabricantes de defesa, tornando os prazos de entrega imprevisíveis. Um relatório de Novembro de 2025 do USCC alertou que a dependência dos PCB chineses representa uma grave ameaça à segurança, podendo encerrar linhas de produção se as tensões comerciais aumentarem.

Oportunidades de mercado

Veículo terrestre não tripulado (UGV) e integração USV catalisam o crescimento do mercado

A transição para a guerra robótica cria um mercado crescente para montagens de armas leves e de baixo recuo, adequadas para plataformas não tripuladas. Ao contrário dos veículos tripulados, os UGVs precisam de montagens digitalizadas com aquisição de alvos completa e autônoma e protocolos de engajamento.

- Em outubro de 2025, Leonardo revelou a torre naval Lionfish 30, que serviria tanto para navios tripulados quanto para futuros USVs, marcando uma virada estratégica em direção à defesa marítima autônoma.

Avaliações de pares acadêmicos e industriais em agosto de 2025 destacaram que a capacidade de integrar cargas modulares em UGVs foi um dos multiplicadores de força críticos, impulsionando um novo segmento de mercado para montagens com forte foco na eficiência energética e na robustez do link de dados, em vez da proteção de blindagem tradicional.

Desafios de mercado

Vulnerabilidades de segurança cibernética e explorações de dia zero impedem o crescimento do mercado

À medida que os suportes de armas se tornam cada vez mais conectados em rede e dependentes de software, eles herdamsegurança cibernéticavulnerabilidades. Um relatório da Deepstrike.io de outubro de 2025 afirmou que a velocidade de armamento para novas vulnerabilidades de software acelerou, com 1 em cada 3 explorações ocorrendo dentro de 24 horas após a divulgação.

A pressão rápida deste patch é enorme para os sistemas de armas, que tradicionalmente têm ciclos de atualização lentos. Teoricamente, um RWS sem patch poderia ser hackeado para desabilitar circuitos de disparo ou, na pior das hipóteses, ser comandado remotamente. O fabricante enfrenta assim um duplo desafio de fortalecer estes sistemas embarcados contra ataques cibernéticos patrocinados pelo Estado, mantendo ao mesmo tempo a arquitetura aberta necessária para a interoperabilidade.

Tendências de mercado de montagens de armas

Sistemas de controle de incêndio e computação de borda orientados por IA aumentam o crescimento do mercado

A integração direta da IA no computador de controle de fogo do suporte da arma é um requisito que está se tornando padrão para os sistemas da próxima geração. Isso permite o reconhecimento de alvos auxiliado (AiTR), onde a montagem identifica e prioriza ameaças mais rapidamente do que um operador humano poderia. O sistema Slinger da EOS Defense Systems usa algoritmos avançados para rastrear e atacar alvos erráticos de drones com um único tiro.

Revisões tecnológicas do final de 2025 mostram um movimento em direção à IA de ponta, processando localmente na montagem, em vez de em um computador central do veículo, reduzindo a latência crítica para enfrentar ameaças hipersônicas ou de enxame. Isso força os fabricantes de montagens a serem definidos por software, diferenciando seu hardware por meio de melhores algoritmos de fusão de códigos e sensores.

Descarregue amostra grátis para saber mais sobre este relatório.

SEGMENTAÇÃO

Por tipo de arma

LMG e MMG são tipos de armas líderes devido à sua necessidade de defesa a curta distância

O mercado global é segmentado por tipo de arma em LMG e MMG, metralhadoras pesadas, metralhadoras de cano múltiplo, lançadores de granadas automáticos (AGL), canhões automáticos de médio calibre (20–40 mm), armas de grande calibre (≥ 57 mm), mísseis guiados antitanque (ATGM), sistemas de armas de defesa aérea, entre outros.

Estima-se que o outro segmento, abrangendo morteiros/argamassas automáticas em torres, montagens não letais, pacotes híbridos/mistos, montagens de munições ociosas, montagens iniciais de DE e assim por diante, apresente o crescimento mais rápido durante o período de previsão. Os projéteis cinéticos convencionais geralmente estão além da faixa de preço ou são simplesmente ineficazes contra um enxame de drones kamikaze baratos. As forças de defesa estão adquirindo rapidamente sistemas de lançamento que podem lançar drones suicidas muito além da linha de visão ou fornecer raios laser para negação aérea de baixo custo ou armas não letais. Prevê-se que o segmento entregue o maior CAGR de 10,87% durante o período de previsão.

O subsegmento LMG & MMG detém a maior participação de mercado de 20,34% e crescerá a um CAGR de 5,67% durante o período de previsão. O domínio impulsionado por praticamente todas as formas de transporte militar, desde caminhões logísticos e jipes utilitários até tanques de batalha principais, carregará pelo menos um suporte de metralhadora auxiliar para proteções de defesa mais próximas.

Por Monte Arquitetura

A capacidade do RWS de fornecer uma interface universal resulta em seu domínio

O mercado global é segmentado pela arquitetura de montagem em sistemas de torre, estações de armas remotas (RWS), montagens abertas, montagens de pedestal/poste, montagens coaxiais e montagens de infantaria e apoio terrestre.

Estima-se que a Estação Remota de Armas (RWS) seja o subsegmento que mais cresce durante o período de previsão, com um CAGR de 8,72%. Os sistemas RWS estão ganhando popularidade porque fornecem uma interface universal. Como um RWS nunca foi instalado profundamente dentro de um veículo semelhante a uma torre tripulada tradicional, ele pode ser descrito como um sistema “aparafusado” que não penetra no convés. Torna-se um componente imperativo, uma vez que um RWS pode ser transferido de um veículo deficiente para um veículo tranquilo em uma hora ou menos.

O sistema de torre representou a maior participação de mercado com 29,90% enquanto crescia a um CAGR de 7,99%. Os sistemas com torres (tanto tripulados como não tripulados) continuam a ser líderes de mercado em termos de receitas e presença no mercado, uma vez que a sua arquitectura é concebida para acomodar armas pesadas, tais como canhões de 30 mm a canhões de tanque de 120 mm, juntamente com a munição correspondente.

Por sistema de controle

Atualizações de software/camada de IA em relação aos usos tradicionais impulsionam o crescimento do segmento

O mercado global é segmentado por sistema de controle em modo de controle, modo de nível de estabilização, controle de fogo/sensorsuíte e camada de software/AI.

Estima-se que a camada de software/IA seja o subsegmento de crescimento mais rápido, com um CAGR de 8,84%. O segmento está a registar um crescimento exponencial que está a impulsionar mudanças nas vendas militares, onde há uma transição de operações humanas no circuito para operações humanas no circuito.

O modo de controle foi responsável pela maior participação de mercado de 30,64% com um CAGR de 5,81%. O subsetor de modo de controle que envolve unidades de controle de fogo (FCUs) de hardware, joysticks reforçados, punhos e componentes eletrônicos de servo acionamento continua a gerar a maior receita devido à taxa de anexação de 100%.

Por mobilidade

Operações dispersas e implantação rápida impulsionam o rápido crescimento do segmento conteinerizado

Pela mobilidade, o mercado é segmentado em montagens estáticas integradas, montagens fixas, mas relocáveis, montagens de infantaria portáteis, montagens modulares de desmontagem rápida e contentores.

O subsegmento de contêineres exibirá o maior CAGR de 10,16%, impulsionado pela mudança operacional em direção a Operações Marítimas Distribuídas e Operações Expedicionárias de Base Avançada. Os militares estão a afastar-se de bases permanentes e vulneráveis para postos de tiro temporários e dispersos.

As montagens estáticas integradas representaram a maior participação de mercado de 45,68% com um CAGR de 6,15%. O segmento inclui montagens de pinos em veículos, sistemas de tripés e torres de defesa de base fixa, devido à escala de proteção da infraestrutura global. Cada base operacional avançada, campo de aviação, porto naval e posto de fronteira requer dezenas de pontos fixos de armas parasegurança perimetral.

Por calibre

Vantagens Econômicas do Calibre de Energia Direcionada Aumenta sua Adoção e Acelera o Crescimento

Por calibre, o mercado é segmentado em calibre pequeno, calibre médio, montagens somente para mísseis (sem arma) e energia direcionada.

Estima-se que a energia direcionada seja o segmento que mais cresce, com um CAGR de 11,22%. O crescimento do segmento é impulsionado pelo imperativo económico do custo por dose. Está se expandindo rapidamente à medida que as Marinhas e as Forças Terrestres se apressam em integrar HELs em montagens padrão para fornecer uma camada infinita de defesa contra enxames - quebrando efetivamente a “curva de custos” da defesa aérea moderna.

O segmento de pequeno calibre continua dominante, com uma participação de mercado de 49,73% e um CAGR de 6,29%. O caminhão de logística militar, todo veículo utilitário e toda embarcação de patrulha leve possuem uma montagem em anel ou estação de pino projetada para esses calibres.

Por plataforma

Maior necessidade de proteção assimétrica contra ameaças acelera o crescimento da plataforma naval

Por plataforma, o mercado é classificado em plataformas terrestres, plataformas aéreas e plataformas navais

Estima-se que a plataforma naval apresente a taxa de crescimento mais rápida de 8,60% durante 2026-2034. O crescimento é alimentado pela necessidade de salvaguardar navios de elevado valor contra ameaças assimétricas de baixo custo, como o suicídio.Veículos de superfície não tripulados (USV)e um enxame de barcos de ataque.

O subsegmento de plataformas terrestres representou a maior participação de mercado de 57,46% com um CAGR de 7,10%. Esta posição é reforçada pela mudança doutrinária no armamento de veículos “não-combatentes”. A necessidade de equipar caminhões de combustível, veículos de recuperação e equipamentos de engenharia com estações remotas de armas para facilitar fins de autoproteção impulsiona o crescimento do mercado.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

As rápidas aquisições de sistemas de montagem de armas pela PMSC permitem que elas obtenham crescimento rápido

Por usuário final, o mercado é categorizado em militar, aplicação da lei, segurança interna e forças de fronteira e setor privado.

Estima-se que o setor privado seja o segmento que mais cresce, com um CAGR de 9,44% durante o período de previsão. O crescimento é alimentado pela procura crescente das empresas de segurança privada, em contraste com as aquisições militares que demoram vários anos. As PMSCs (Empresas Privadas de Segurança Marítima) estão rapidamente adquirindo montagens fixas aparafusadas e postes LMG para fortalecer instantaneamente os navios mercantes e, consequentemente, alimentando um aumento nas vendas de montagens de armas comerciais prontas para uso (COTS).

O segmento militar foi responsável pela maior participação de mercado de montagens de armas de 82,39% em 2025 por usuário final e estima-se que cresça a um CAGR de 7,22%. A principal razão para o domínio é a escala do negócio militar, uma vez que os países emergentes não estão a comprar armas para a guerra, mas estão a desenvolver forças de “todas as plataformas” numa escala maciça para a segurança das suas fronteiras.

Perspectiva regional do mercado de montagens de armas

O mercado global está dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

Ásia-Pacífico

North America Weapon Mounts Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Estima-se que a Ásia-Pacífico seja a região que mais cresce, com uma CAGR de 8,96%, impulsionada por mandatos agressivos de indigenização na Índia e grandes aquisições de plataformas na Austrália e no Leste Asiático. O mercado regional está a transitar das importações diretas para a compra de estruturas locais que obrigam os OEM globais a estabelecer joint ventures para a produção nacional. Por exemplo, em Fevereiro de 2024, o Ministério da Defesa indiano assinou um contrato com a Advanced Weapon Equipment India Limited para fornecer 463 armas de controlo remoto estabilizadas de 12,7 mm indígenas para a Marinha indiana – uma mudança fundamental para longe da dependência estrangeira.

América do Norte

A América do Norte continua a liderar com 30,16% da participação global no mercado de montagens de armas devido aos enormes e contínuos investimentos em defesa aérea e programas de modernização naval que exigem montagens estabilizadas de alta qualidade. A ênfase é colocada em funcionalidades intercambiáveis e multi-missão que combinam armas cinéticas com energia direcionada eguerra eletrônicasistemas. Em dezembro de 2024, a Moog Inc. recebeu um contrato subsequente para apoiar o programa SGT Stout (M-SHORAD) do Exército dos EUA para sua Plataforma de Armas Integradas Reconfiguráveis (RIwP), que se tornou o padrão para defesa aérea móvel.

Europa

A Europa está a testemunhar uma recuperação acentuada da procura, impulsionada pelo imperativo de reabastecer e substituir as frotas da era da Guerra Fria por torres digitais e em rede. O mercado é caracterizado por consórcios transfronteiriços e pela rápida implementação de soluções europeias soberanas para diminuir a dependência de fornecedores de países terceiros. Na Euronaval 2024/2025, onde a KNDS, ex-Nexter, apresentou capacidades melhoradas para a sua torre naval "RapidFire", um sistema de 40 mm concebido para enfrentar ameaças aéreas de forma autónoma, agora a ser instalado em plataformas navais francesas.

Oriente Médio e África

O Médio Oriente e África estão a desenvolver-se fortemente, impulsionados por uma dupla estratégia relacionada com a diversificação dos fornecedores de armas e o desenvolvimento da base industrial de defesa, com especial atenção para os EAU, a Arábia Saudita e a Turquia. Os clientes locais dão prioridade a sistemas robustos que operam em ambientes muito quentes e arenosos, enquanto a integração contra drones é muito bem-vinda.

América latina

A América Latina está a observar um crescimento moderado mas consistente, impulsionado em grande parte pela modernização do envelhecimentoveículo blindadofrotas no Brasil, Chile e Colômbia. Aqui, a dinâmica de mercado prevalecente favorece atualizações modulares e económicas, em vez de aquisições de plataformas totalmente novas, com forte ênfase na transferência de tecnologia.

CENÁRIO COMPETITIVO

Principais participantes do mercado

A crescente demanda de sistemas avançados pelos principais players catalisa a expansão do mercado

O mercado global de montagens de armas está moderadamente concentrado com uma hierarquia bem definida. O segmento de ponta é dominado por alguns equipamentos de defesa de nível 1 que fornecem estações de armas remotas totalmente integradas e estabilizadas para programas governamentais importantes. Essas organizações aproveitam enormes economias de escala e profunda integração com OEMs de veículos para fechar contratos de longo prazo e impulsionar o crescimento do mercado de montagens de armas.

Abaixo deles está uma longa cauda fragmentada de fabricantes de Nível 2 e Nível 3 que competem agressivamente nos segmentos de montagem manual, tripé e retrofit de veículos leves. Esta bifurcação reflecte a concorrência assimétrica: os principais intervenientes competem na capacidade do sistema-software,fusão de sensores,e apoiar a logística – enquanto os intervenientes de nível inferior competem quase exclusivamente no custo unitário e na agilidade de produção.

A base fundamental da vantagem competitiva mudou da robustez mecânica para a inteligência digital. Tradicionalmente, os fabricantes competiam na redução de peso e na atenuação do recuo.

Lista das principais empresas de montagens de armas perfiladas

- Kongsberg Defesa e Aeroespacial AS(Noruega)

- FN Herstal SA(Bélgica)

- Rafael Advanced Defense Systems Ltd.

- Elbit Sistemas Ltda.(Israel)

- Rheinmetall AG(Alemanha)

- KNDS Deutschland GmbH & Co. KG (Alemanha)

- Nexter Systems SA (França)

- Denel Land Systems (África do Sul)

- Electro Optic Systems Pty Ltd (Austrália)

- Aselsan A.Ş. (Peru)

- Saab AB (Suécia)

- Leonardo S.p.A (Itália)

- Grupo Thales (França)

- Bharat Electronics Limited (BEL) (Índia)

- Tata Advanced Systems Limited (TASL) (Índia)

PRINCIPAIS DESENVOLVIMENTOS

- Dezembro de 2025:A empresa de defesa alemã Rheinmetall garantiu um importante contrato com a Holanda para seus sistemas de defesa aérea Skyranger 30. O sistema de armas Skyranger inclui uma torre de defesa aérea padrão Skyranger 30 com montagem inferior, permitindo que seja usado móvel em veículos blindados de apoio ao combate ou em operações terrestres estáticas.

- Outubro de 2025:A EOS informou que garantiu um contrato para fornecer Estações de Armas Remotas (RWS) personalizadas para a mais recente frota de veículos de combate de infantaria AS21 Redback do Exército Australiano.

- Outubro de 2025:A MKU Limited celebrou um acordo com o Exército Indiano para entregar 29.762 unidades de suas avançadas miras de visão noturna Netro NW 3000. Este acordo, finalizado sob a autoridade do Raksha Mantri, é considerado um dos maiores pedidos de eletro-óptica já feitos pelo exército indiano.

- Agosto de 2025:O Ministério da Defesa (MOD) divulgou um aviso de transparência indicando seu plano de conceder um contrato de quatro anos à ISTEC Services Limited para o fornecimento de peças sobressalentes universais para montagem de armas e itens relacionados.

- Julho de 2025:O Exército Indiano está a progredir de forma constante com a sua iniciativa de integração de sistemas de artilharia nacionais de longo alcance, à medida que o Sistema Avançado de Armas de Artilharia Rebocada (ATAGS) está preparado para o seu teste inaugural do modelo de produto, enquanto o teste para o demonstrador de tecnologia do Sistema de Armas Montadas (MGS) está pendente.

COBERTURA DO RELATÓRIO

A análise global do mercado de montagens de armas fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos incluídos no relatório. Inclui detalhes sobre as tendências do mercado de montagens de armas e a dinâmica do mercado que deverá impulsionar a expansão do mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos tipos de produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

[oiCKOW58WU]

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,29% de 2026-2034 |

|

Unidade |

Bilhões de dólares |

|

Segmentação |

Por tipo de arma · LMG e MMG · Metralhadoras Pesadas · Metralhadoras de múltiplos canos · Lançadores de granadas automáticos (AGL) · Canhões automáticos de médio calibre (20–40 mm) · Canhões de Grande Calibre (≥ 57 mm) · Mísseis guiados antitanque (ATGM) · Sistemas de armas de defesa aérea · Outros Por Monte Arquitetura · Sistemas com torre · Estações Remotas de Armas (RWS) · Montarias abertas · Suportes de pedestal/coluna · Montagens coaxiais · Montagens de infantaria e apoio terrestre Por sistema de controle · Modo de controle · Modo de nível de estabilização · Conjunto de sensores/controle de incêndio · Software / Camada de IA Por mobilidade · Suportes estáticos integrados · Suportes fixos, mas relocáveis · Montagens de infantaria portáteis · Suportes modulares de desmontagem rápida · Contentorizado Por calibre · Calibre Pequeno · Calibre Médio · Suportes somente para mísseis (sem arma) · Energia direcionada Por plataforma · Plataformas Terrestres · Plataformas Aéreas · Plataformas Navais Por usuário final · Militares · Aplicação da lei · Segurança Interna e Forças de Fronteira · Setor Privado Por região América do Norte (por tipo de arma, arquitetura de montagem, sistema de controle, mobilidade, calibre, plataforma, usuário final e país) · EUA (por plataforma) · Canadá (por plataforma) Europa (por tipo de arma, arquitetura de montagem, sistema de controle, mobilidade, calibre, plataforma, usuário final e país) · Reino Unido (por plataforma) · Alemanha (por plataforma) · França (por plataforma) · Rússia (por plataforma) · Países Nórdicos (Por Plataforma) · Resto da Europa (por plataforma) Ásia-Pacífico (por tipo de arma, arquitetura de montagem, sistema de controle, mobilidade, calibre, plataforma, usuário final e país) · China (por plataforma) · Índia (por plataforma) · Japão (por plataforma) · Coreia do Sul (por plataforma) · Austrália (por plataforma) · Resto da Ásia-Pacífico (por plataforma) Oriente Médio e África (por tipo de arma, arquitetura de montagem, sistema de controle, mobilidade, calibre, plataforma, usuário final e país) · Israel (por plataforma) · Irã (por plataforma) · Arábia Saudita (por plataforma) · Emirados Árabes Unidos (por plataforma) · África do Sul (por plataforma) · Resto do Oriente Médio e África (por plataforma) América Latina (por tipo de arma, arquitetura de montagem, sistema de controle, mobilidade, calibre, plataforma, usuário final e país) · Brasil (por plataforma) · Argentina (por plataforma) · Resto da América Latina (por plataforma) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 1,90 mil milhões de dólares em 2025 e deverá atingir 3,44 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 0,57 bilhão.

Espera-se que o mercado apresente um CAGR de 7,29% durante o período de previsão de 2026-2034.

Espera-se que o subsegmento de energia direcionada detenha o maior CAGR durante o período de previsão.

A proliferação de ameaças assimétricas e os requisitos anti-UAS são fatores-chave que impulsionam o crescimento dos mercados.

Kongsberg Gruppen, BAE Systems, Rheinmetall AG, Elbit Systems e entre outros são os principais players do mercado.

A América do Norte dominou o mercado em 2025 em termos de participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco