Tamanho do mercado de entrega de medicamentos da Europa Ocidental, participação e análise da indústria, por tipo (comprimidos orais [comprimidos dispersíveis orais, comprimidos de liberação modificada, comprimidos revestidos e outros], cápsulas, líquidos ou xaropes e outros} e injetáveis {injetáveis convencionais, seringas pré-preenchidas, autoinjetores, injetores de caneta, injetores vestíveis e outros}), por tipo de dispositivo (convencional e avançado), por área de aplicação (central Sistema nervoso, sistema digestivo (metabolismo), sistema endócrino, sistema imunológico e outros), por cana

PRINCIPAIS INFORMAÇÕES DE MERCADO

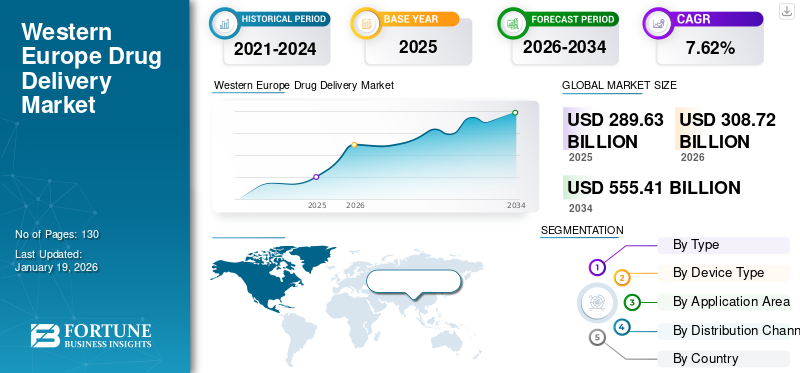

O tamanho do mercado de entrega de medicamentos da Europa Ocidental foi avaliado em US$ 289,63 bilhões em 2025. O mercado deverá crescer de US$ 308,72 bilhões em 2026 para US$ 555,41 bilhões até 2034, exibindo um CAGR de 7,62% durante o período de previsão.

A entrega de medicamentos refere-se ao método de administração de medicamentos em humanos como parte da terapêutica. Vários aspectos da administração de medicamentos tratam das formulações de dosagem, tecnologia de administração de medicamentos, farmacologia e monitoramento do paciente. O crescimento do mercado é atribuído ao envelhecimento da população, ao aumento da prevalência de condições crônicas e ao aumento do foco em tratamentos centrados no paciente. Por exemplo, em janeiro de 2024, estimava-se que 449,3 milhões de europeus tinham mais de 65 anos. Esta população representava cerca de 21,6% da população total da Europa.

Certos factores, como o aumento da procura de tecnologias avançadas de distribuição de medicamentos, investimentos substanciais por parte dos intervenientes no mercado para impulsionar a inovação e a grande ênfase em actividades de investigação e desenvolvimento, deverão oferecer um ambiente favorável ao crescimento do mercado. Além disso, as inovações biológicas e a medicina personalizada estão a acelerar a utilização de sistemas de administração para melhorar os resultados terapêuticos, a adesão dos pacientes e a redução da toxicidade.

Alguns dos principais players do mercado são BD, Novartis AG, Gerresheimer AG, West Pharmaceutical Services Inc. e Novo Nordisk. Esses players se concentram na expansão da capacidade, amplo foco em investimentos e avanços tecnológicos e parcerias estratégicas para deter uma participação de mercado considerável, juntamente com uma base de clientes ampliada.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

Preferência do paciente por terapias domiciliares e autoadministradas aceleram o crescimento do mercado

A mudança substancial na preferência do paciente por terapias domiciliares e autoadministradas acelera o crescimento do mercado de entrega de medicamentos na Europa Ocidental. Além disso, os governos da Europa também estão a concentrar-se na redução dos encargos hospitalares, bem como na otimização de recursos, com o objetivo de diminuir os custos dos cuidados de saúde. Junto com isso, a introdução de dispositivos tecnologicamente avançados, como canetas injetoras, autoinjetores einjetores vestíveistambém deverá acelerar o crescimento do mercado até 2032. Essa demanda por dispositivos está incentivando ainda mais os fabricantes a entrar no mercado com a introdução e aprovação de novos dispositivos.

- Por exemplo, em abril de 2023, a LTS LOHMANN Therapie-Systeme AG anunciou a aquisição do negócio de injetores vestíveis da Sorrel Medical com o objetivo de entrar no mercado. A empresa está planejando expandir sua participação no mercado de injetores vestíveis para administração de medicamentos de moléculas pequenas e grandes.

Os avanços nestes sistemas de distribuição de medicamentos oferecem designs fáceis de utilizar, funcionalidades integradas de monitorização de doses e capacidades de monitorização remota, conduzindo consequentemente a um aumento da procura destes produtos na Europa.

Restrições de mercado

Alta concorrência e pressão de preços dos genéricos impedem o crescimento do mercado

O mercado está a tornar-se altamente competitivo, com empresas multinacionais estabelecidas, empresas regionais e novas startups a competir pela quota de mercado de entrega de medicamentos na Europa Ocidental. Embora a concorrência estimule a inovação, a concorrência também exerce uma pressão extrema sobre os preços, especialmente em mercados baseados em concursos, como os sistemas públicos de saúde. Além disso, as agências de compras e os hospitais enfatizam o baixo custo em vez de recursos de última geração e, portanto, os fabricantes têm de reduzir os preços para conseguirem pedidos. Este processo limita a margem de lucro e pode diminuir o dinheiro disponível para investigação e desenvolvimento subsequentes.

- Por exemplo, em agosto de 2025, a Novo Nordisk testemunhou um declínio nas vendas do seu medicamento denominado Ozempic devido à concorrência e às questões tarifárias dos EUA.

Além disso, estima-se também que a entrada de medicamentos genéricos juntamente com produtos idênticos de baixo custo tenha um impacto negativo no crescimento do mercado.

Oportunidades de mercado

Aprovações crescentes para produtos biológicos oferecem oportunidades de desenvolvimento significativas

O mercado farmacêutico europeu está a registar um rápido crescimento na aplicação de medicamentos biológicos ebiossimilares, e especificamente para o tratamento de câncer, doenças autoimunes e doenças raras. Essas terapias geralmente exigem dosagem precisa, estabilidade para evitar degradação e administração em sistemas complexos, como seringas pré-cheias, autoinjetores e dispositivos vestíveis. À medida que os cuidados de saúde se tornam mais ambulatoriais e focados na autoadministração do paciente, existe uma tremenda oportunidade para os participantes do mercado fabricarem dispositivos de administração de medicamentos personalizados para atender às necessidades específicas do paciente.

- Em junho de 2025, a SHL Medical e a SCHOTT Pharma anunciaram uma colaboração estratégica para lançar o primeiro autoinjetor de grande volume. A nova tecnologia permite a entrega de diversas moléculas grandes para tratamentos de doenças.

Além disso, as autoridades de saúde e os governos na Europa também estão a promover a utilização de biossimilares, a fim de aliviar as despesas com cuidados de saúde.

Desafios de mercado

Diversas regulamentações e um cenário regulatório em constante atualização sufocam o crescimento do mercado

Navegar pelas políticas regulatórias de vários países da Europa é um dos desafios consideráveis para o crescimento do mercado. Embora a Agência Europeia de Medicamentos (EMA) desempenhe um papel proeminente na introdução de dispositivos na Europa, os estados membros ainda são responsáveis por aprovações selecionadas, reembolso e obrigações de conformidade. Comsistemas de entrega de medicamentos, torna-se um processo tedioso para as empresas obterem aprovação.

Além disso, as empresas internacionais têm de se alinhar não só com os regulamentos farmacêuticos da EMA, mas também com o Regulamento de Dispositivos Médicos (MDR) da UE, onde são necessárias provas clínicas rigorosas, ficheiros técnicos e vigilância pós-comercialização. Esse duplo alinhamento afeta substancialmente o tempo total de entrega, o custo e o investimento em recursos no desenvolvimento de produtos.

TENDÊNCIAS DO MERCADO DE ENTREGA DE MEDICAMENTOS NA EUROPA OCIDENTAL

Ênfase crescente em sistemas reutilizáveis de administração de medicamentos para redução de resíduos

A Europa está a testemunhar um forte foco nas políticas de contenção de custos de saúde e de regulação ambiental. Os autoinjetores reutilizáveis são uma das tendências emergentes em dispositivos de administração de medicamentos. Como os autoinjetores descartáveis produzem resíduos médicos significativos, os autoinjetores reutilizáveis são projetados com um corpo injetor reutilizável onde cartuchos de medicamentos substituíveis intercambiáveis ou seringas pré-cheias podem ser usados. Isto reduz significativamente a quantidade de plástico descartável e de materiais tóxicos no fluxo de resíduos, em alinhamento com a visão de sustentabilidade da UE e as preferências nacionais na aquisição de dispositivos de saúde. Como há uma tendência crescente para a utilização de injetores reutilizáveis, os participantes do mercado estão lançando ativamente novos produtos.

- Por exemplo, em outubro de 2024, Nemera anunciou o lançamento de um autoinjetor reutilizável no programa CPHI, que foi realizado em Milão, Itália. O dispositivo é fabricado especialmente para administração parenteral de medicamentos.

Os dispositivos recém-lançados melhoraram a ergonomia, o desempenho confiável em uso repetido e, em algumas versões, o rastreamento eletrônico da dose foi integrado para facilitar a adesão. Esses benefícios dos dispositivos desempenham um papel proeminente na sua adoção pelos pacientes e também pelos profissionais de saúde.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

A distribuição oral de medicamentos lidera devido aos seus múltiplos benefícios em relação ao seu homólogo

Com base no tipo, o segmento de mercado deverá dominar o mercado com uma participação de 51,10% em 2026.em oral e injetável. A administração oral de medicamentos domina a participação no mercado de distribuição de medicamentos da Europa Ocidental, impulsionada pela conveniência do paciente, pela natureza não invasiva da administração de medicamentos, pela relação custo-eficácia e pelos altos níveis de adesão. Além disso, as extensas aplicações no gerenciamento de doenças crônicas e o acesso a formulações avançadas, como comprimidos de liberação modificada, aceleram o crescimento do segmento.

- Em setembro de 2024, a Evonik anunciou o lançamento da cápsula EUDRACAP para permitir a administração de medicamentos na região ileocolônica. A empresa desenvolveu esta solução para administração direcionada de medicamentos em formulações orais.

Espera-se que o segmento de injetáveis registre o CAGR mais rápido durante o período de previsão. O crescimento é atribuído ao aumento de produtos biológicos, biossimilares e terapias alvo que requerem administração parenteral. Além disso, o aumento do uso de dispositivos autoinjetores, como autoinjetores eseringas pré-cheias, e as transferências do hospital para casa estão impulsionando a sua adoção.

Por tipo de dispositivo

Dispositivos convencionais de administração de medicamentos dominam com preço acessível e produção estabelecida

Com base no tipo de dispositivo, o mercado é bifurcado em convencional e avançado. O segmento de dispositivos convencionais detinha uma participação máxima de mercado de 66,48% em 2026 devido aos preços reduzidos, produção bem estabelecida e experiência médica comum. Além disso, extensas aplicações de genéricos e medicamentos OTC de medicamentos orais e injetáveis também são responsáveis pela participação máxima de mercado do segmento.

- Por exemplo, em novembro de 2023, Proveca recebeu aprovação da Comissão Europeia para Autorização de Comercialização para Uso Pediátrico (PUMA) para seus comprimidos orodispersíveis Aqumeldi. Os comprimidos são prescritos para insuficiência cardíaca em crianças menores de 18 anos.

Além disso, projeta-se que dispositivos avançados registrem o CAGR mais rápido durante o período de previsão. O crescimento deste segmento é impulsionado de forma proeminente pela demanda por terapias personalizadas, administração de produtos biológicos e adesão superior ao tratamento. Além disso, as regulamentações da UE que apoiam a inovação e o aumento do investimento em I&D de tecnologias de distribuição de medicamentos estão a acelerar a adoção em todos os ambientes de saúde.

Por área de aplicação

Incidência considerável de doenças imunológicas para impulsionar o crescimento do segmento

Com base na área de aplicação, o mercado está fragmentado em sistema nervoso central (SNC), sistema digestivo (metabolismo), sistema endócrino, sistema imunológico, entre outros. O segmento do sistema imunológico dominou a Europa Ocidentalmercado de entrega de medicamentosem 2024. O crescimento do segmento é atribuído principalmente à prevalência de doenças autoimunes, às crescentes aplicações de produtos biológicos e ao uso predominante de terapias injetáveis autoadministradas. Além disso, estima-se também que investimentos substanciais por parte das empresas para o desenvolvimento de novos medicamentos apoiem o crescimento do segmento.

Estima-se que o segmento do sistema nervoso central (SNC) registre um CAGR considerável durante o período de previsão, com o aumento da prevalência de distúrbios neurológicos, como esclerose múltipla, epilepsia e doença de Parkinson, juntamente com a introdução de terapias direcionadas.

- Por exemplo, em março de 2021, a Angelini Pharma recebeu a aprovação da Comissão Europeia para o seu novo medicamento, ONTOZRY. O medicamento foi desenvolvido para o tratamento de convulsões.

Por canal de distribuição

As farmácias hospitalares são os principais canais de distribuição, pois lidam com terapias desafiadoras

Com base no canal de distribuição, o mercado é dividido em hospitalarfarmácias, farmácias de varejo e outros. O segmento de farmácias hospitalares dominou o mercado em 2024 devido à responsabilidade dos hospitais pelos tratamentos hospitalares, lidando com terapias desafiadoras, como produtos biológicos, e proporcionando distribuição controlada em instituições de saúde. Com a sua integração nas vias de gestão de doenças hospitalares, há uma procura garantida de sistemas de administração injectáveis e orais.

Estima-se que o segmento de farmácias de varejo registre o CAGR mais rápido durante o período de previsão, alimentado pela expansão do atendimento domiciliar, autoadministração de medicamentos e ênfase no gerenciamento eficaz de doenças crônicas.

PERSPECTIVAS REGIONAIS DO MERCADO DE ENTREGA DE MEDICAMENTOS DA EUROPA OCIDENTAL

Por geografia, o mercado é categorizado em Alemanha, França, Reino Unido, Itália, Espanha, Suíça e o resto da Europa Ocidental.

Alemanha

A Alemanha dominou o mercado europeu em 2024, com uma avaliação de 83,79 mil milhões de dólares em 2026. O crescimento do mercado alemão de entrega de medicamentos é atribuído a um sistema de saúde bem desenvolvido, estabelecidofarmacêuticoindustrial e elevados gastos per capita com saúde. Além disso, os investimentos contínuos em I&D e as regulamentações estabelecidas facilitam a inovação, e a ênfase governamental na sustentabilidade está a impulsionar o desenvolvimento de dispositivos ecológicos.

- Em novembro de 2023, a Eli Lilly and Company anunciou seu plano para construir uma nova unidade de fabricação de alta tecnologia em Alzey, Alemanha. Esta nova instalação se concentrará na expansão de sua rede de fabricação de produtos e dispositivos parenterais (injetáveis).

REINO UNIDO.

O mercado de distribuição de medicamentos no Reino Unido estácom participação de 51,85% em 2026 registrar um CAGR considerável durante o período de previsão. O crescimento do mercado regional é atribuído a um ambiente dinâmico de pesquisa clínica e à ênfase na relação custo-eficácia da terapia. Além disso, a crescente incidência de doenças crônicas e o apoio governamental também deverão ter um impacto positivo no crescimento do mercado.

- Por exemplo, em agosto de 2025, a Enable Injections, Inc. anunciou a aprovação de seu injetor corporal enFuse no mercado do Reino Unido.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Participantes do mercado enfatizam expansão para aumentar sua participação no mercado

O mercado de entrega de medicamentos da Europa Ocidental está fragmentado, uma vez que um maior número de empresas representa uma importante quota de mercado. Pfizer Inc., Gerresheimer AG e Merck & Co., entre algumas outras, operam com destaque no mercado. A crescente ênfase no fornecimento de soluções de entrega de medicamentos tecnologicamente avançadas para condições crônicas e extensos investimentos são responsáveis pelo crescimento do mercado. Além disso, outros intervenientes, como a BD, a Catelent Inc., a Novo Nordisk e outros, também estão ativamente envolvidos para expandir a sua percentagem no mercado de entrega de medicamentos da Europa Ocidental.

LISTA DOS PRINCIPAIS MERCADOS DE ENTREGA DE MEDICAMENTOS DA EUROPA OCIDENTAL PERFIL DE EMPRESAS

- Gerresheimer AG(Alemanha)

- BD(NÓS.)

- Catalent, Inc.(NÓS.)

- Baxter(NÓS.)

- West Pharmaceutical Services (EUA)

- Ypsomed (Suíça)

- Medtronic (Irlanda)

- Nemera (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Agosto de 2025:A Ypsomed recebeu a aprovação do UKCA para seu ServoPen e ServoPen Fix. Com isso, a empresa recebeu permissão para comercializar seu produto no Reino Unido.

- Junho de 2025:A FoodFirst Health e a Liva Healthcare iniciaram uma colaboração estratégica para introduzir tratamento reembolsado baseado em evidências para a população diabética na Holanda.

- Março de 2024:A Gerresheimer anunciou a expansão da sua fábrica de seringas em Bünde, Alemanha, para dar resposta ao elevado volume de procura por injetáveis biológicos. A Novo Nordisk também introduziu uma caneta injetora digital de última geração, adaptada aos protocolos europeus de tratamento do diabetes.

- Março de 2023:A Catalent e a Grünenthal anunciaram uma colaboração de sucesso focada na reformulação de um medicamento experimental para melhorar a sua biodisponibilidade.

- Janeiro de 2020:A Gerresheimer anunciou a expansão da linha de produtos Gx RTF ClearJect. O material utilizado para a seringa é um polímero de alto desempenho denominado COP (polímero de olefina cíclica). O material é adequado para uso como embalagem primária para medicamentos sofisticados, especialmente para produtos sensíveis, biológicos, biossimilares e biomelhores.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,62% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo · Oral o Tablet § Comprimidos dispersíveis orais (ODTs) § Tablets de liberação modificada § Comprimidos revestidos § Outros o Cápsulas o Líquido ou Xarope o Outros · Injetável o Injetáveis Convencionais o Seringas pré-cheias o Autoinjetores o Canetas injetoras o Injetores vestíveis o Outros Por tipo de dispositivo · Convencional · Avançado Por área de aplicação · Sistema Nervoso Central (SNC) · Sistema Digestivo (Metabolismo) · Sistema Endócrino · Sistema imunológico · Outros Por canal de distribuição · Farmácias Hospitalares · Farmácias de Varejo · Outros Por país/sub-região · Europa (por tipo, tipo de dispositivo, área de aplicação, canal de distribuição e país) o Alemanha o França o Reino Unido o Itália o Espanha o Suíça o Resto da Europa Ocidental |

Perguntas Frequentes

O tamanho do mercado de distribuição de medicamentos na Europa Ocidental deverá crescer de US$ 308,72 bilhões em 2026 para US$ 555,41 bilhões em 2034.

Espera-se que o mercado apresente um CAGR de 7,62% durante o período de previsão (2026-2034).

Em 2025, o valor de mercado situou-se em 83,79 mil milhões de dólares.

Por tipo, o segmento oral liderou o mercado.

Os principais fatores que impulsionam o mercado são a crescente prevalência de condições crônicas e a crescente aprovação de terapias direcionadas.

BD, Novo Nordisk e Pfizer são os principais players do mercado.

A Alemanha dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 130

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco