Tamanho do mercado de semicondutores de banda larga, participação e análise da indústria, por tipo de material (carboneto de silício (SiC), nitreto de gálio (GaN) e outros), por tipo de dispositivo (dispositivos de energia, dispositivos de RF e dispositivos optoeletrônicos), por usuário final (automotivo, eletrônicos de consumo, telecomunicações, aeroespacial e defesa, energia e energia, entre outros) e previsão regional, 2026-2034

TAMANHO DO MERCADO DE SEMICONDUTORES DE BAND GAP E PERSPECTIVAS FUTURAS

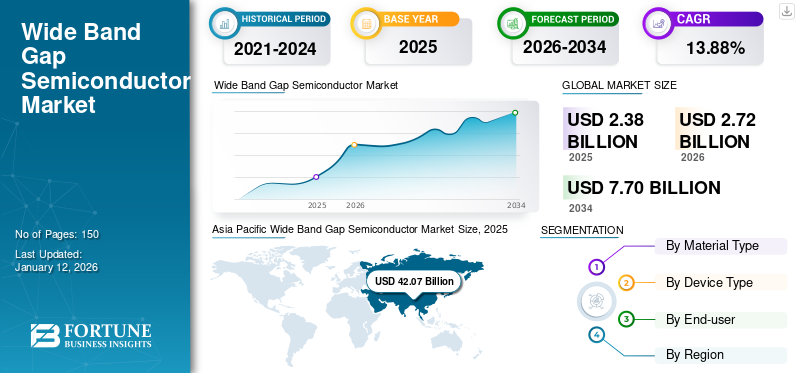

O tamanho global do mercado de semicondutores de banda larga foi avaliado em US$ 2,38 bilhões em 2025 e deve crescer de US$ 2,72 bilhões em 2026 para US$ 7,70 bilhões até 2034, exibindo um CAGR de 13,88% durante o período de previsão. A Ásia-Pacífico dominou o mercado com uma participação de 42,07% em 2025.

A indústria de semicondutores de banda larga concentra-se na produção e desenvolvimento de materiais comocarboneto de silício (SiC), nitreto de gálio (GaN), nitreto de alumínio (AIN) e outros. O mercado está se expandindo rapidamente, especialmente em setores como semicondutores de potência, automotivo, telecomunicações e dispositivos eletrônicos. O crescimento é alimentado pelas características superiores dos semicondutores de banda larga, incluindo alta estabilidade térmica, baixas perdas de energia e capacidade de operar sob condições extremas. Além disso, os avanços em tecnologias como veículos eléctricos (VE), infra-estruturas 5G e redes inteligentes estão a impulsionar ainda mais a procura destes materiais.

As principais empresas do mercado estão impulsionando a inovação por meio de avanços nas tecnologias SiC e GaN. Estas empresas aproveitam parcerias estratégicas, aquisições e extensos investimentos em I&D para aumentar a eficiência energética, melhorar o desempenho térmico e expandir as suas aplicações em vários setores.

A pandemia da COVID-19 inicialmente perturbou o mercado devido a interrupções na cadeia de abastecimento e à redução das atividades de produção. No entanto, a crescente adopção de tecnologias digitais, infra-estruturas de trabalho remoto e o crescimento em sectores como os cuidados de saúde e as telecomunicações durante a pandemia aceleraram a procura destes semicondutores, alimentando a grande lacuna de banda no crescimento do mercado de semicondutores.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

TENDÊNCIAS DE MERCADO DE SEMICONDUTORES DE BAND GAP WIDE

A crescente adoção de carboneto de silício (SiC) e nitreto de gálio (GaN) em vários setores impulsiona o progresso do mercado

A crescente adoção de GaN e SiC emVeículos Elétricos (EVs)e as aplicações de energia renovável estão impulsionando a expansão do mercado.

- Por exemplo,de acordo com especialistas do setor, "Eletrônica de potência para veículos elétricos 2025-2035: tecnologias, mercados e previsões" examina a adoção de IGBTs de Si, MOSFETs de SiC e HEMTs de GaN, juntamente com os avanços nas tecnologias de eletrônica de potência automotiva. O relatório destaca o cenário do mercado, prevendo que atingirá 36 mil milhões de dólares até 2035.

Esses materiais oferecem eficiência energética superior, maior estabilidade térmica e perdas de energia reduzidas em comparação aos semicondutores tradicionais, tornando-os ideais para aplicações que exigem alto desempenho e confiabilidade. No setor de veículos elétricos, o SiC e o GaN são cada vez mais utilizados em inversores de energia, carregadores integrados e infraestruturas de carregamento para melhorar a eficiência e ampliar a autonomia dos veículos. Da mesma forma, em sistemas de energia renovável, como inversores solares e conversores de energia eólica, estes materiais melhoram a eficiência da conversão de energia e a durabilidade do sistema. Esses fatores se alinham com o foco global na sustentabilidade e nas tecnologias de eficiência energética, aumentando significativamente a participação no mercado de semicondutores de banda larga.

Drivers de mercado

O rápido crescimento da infraestrutura de telecomunicações 5G alimenta o crescimento do mercado

A demanda por redes móveis mais rápidas e confiáveis exige componentes de alto desempenho capazes de lidar com frequências mais altas, maiores densidades de potência e condições operacionais desafiadoras. Por exemplo,

- Segundo a Ericsson, a expansão global do 5G continua, com aproximadamente 320 redes lançadas em todo o mundo em 2024.

Semicondutores de banda larga, especialmente nitreto de gálio (GaN), são essenciais para essas aplicações devido à sua capacidade superior de gerenciar níveis de potência e frequência, tornando-os ideais para uso em estações base 5G, amplificadores de sinal e outros componentes críticos. À medida que os investimentos globais em infraestruturas 5G aceleram e a procura por capacidades melhoradas de transmissão de dados aumenta, a necessidade destessemicondutorescontinua a crescer, impulsionando o crescimento contínuo do mercado.

Restrições de mercado

Custos de produção mais elevados para impedir a expansão do mercado

Os altos custos de produção de materiais como carboneto de silício (SiC) e nitreto de gálio (GaN), em comparação com os semicondutores tradicionais à base de silício, representam um desafio ao crescimento do mercado. O processo de fabricação desses materiais é mais complexo e exige equipamentos especializados, aumentando ainda mais os custos. Além disso, a disponibilidade limitada de mão de obra qualificada e um número menor de fornecedores no mercado poderiam impedir a adoção generalizada de semicondutores de banda larga. Além disso, a integração destes materiais em sistemas existentes requer frequentemente ajustes significativos, atrasando potencialmente a sua adoção em diferentes indústrias. Esses fatores podem apresentar barreiras ao crescimento do mercado de semicondutores de banda larga.

Oportunidades de mercado

A crescente demanda por VEs apresenta oportunidades de crescimento significativas para os participantes do mercado

À medida que a indústria automotiva adota cada vez mais a eletrificação, materiais com bandas largas, como o carboneto de silício (SiC) enitreto de gálio (GaN)estão se tornando componentes críticos em grupos motopropulsores de veículos elétricos, incluindo inversores de potência, carregadores integrados e estações de carregamento rápido.

- Por exemplo,de acordo com a Agência Internacional de Energia (AIE), quase 14 milhões de novos carros eléctricos foram listados globalmente em 2023, elevando o número total de veículos eléctricos (VE) nas estradas para 40 milhões, aumentando a necessidade destes materiais.

Estes materiais permitem maior eficiência energética, tempos de carregamento mais rápidos e maior duração da bateria, atendendo aos principais requisitos de desempenho dos veículos elétricos. Além disso, espera-se que o impulso global para a redução das emissões de carbono e a adopção de incentivos governamentais para promover os VE acelerem a procura de semicondutores de banda larga. Esta mudança em direção à mobilidade elétrica proporciona uma oportunidade robusta para a expansão do mercado, com materiais de banda larga desempenhando um papel importante no desenvolvimento contínuo de tecnologias EV de próxima geração.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de material

Necessidade crescente de operar em temperaturas mais altas para impulsionar o carboneto de silício (SiC) Crescimento do segmento

Com base no tipo de material, o mercado é dividido em Carboneto de Silício (SiC), Nitreto de Gálio (GaN), entre outros.

O segmento de carboneto de silício (SiC) deverá dominar o mercado com uma participação de 57,13% no mercado em 2026, devido à sua condutividade térmica superior, alta tensão de ruptura e capacidade de operar em temperaturas mais altas. É ideal para aplicações de eletrônica de potência, como veículos elétricos eenergia renovávelsistemas. Sua confiabilidade comprovada e ampla adoção em aplicações de alta potência contribuem ainda mais para seu domínio.

Espera-se que o nitreto de gálio (GaN) cresça no CAGR mais alto devido ao seu desempenho excepcional em aplicações de alta frequência e alta potência, como telecomunicações 5G e sistemas de radar avançados. A crescente procura por redes de comunicação mais rápidas e eficientes e a expansão da infraestrutura 5G são fatores-chave que impulsionam o rápido crescimento do segmento.

Por tipo de dispositivo

Dispositivos de energia Segmento domina devido ao seu papel crucial em alta potência Aplicativos

Com base no tipo de dispositivo, o mercado é categorizado em dispositivos de energia, dispositivos de RF e dispositivos optoeletrônicos.

Espera-se que os dispositivos de energia liderem a participação de mercado em 48,38% em 2026, devido ao seu papel crítico em aplicações de alta potência, como veículos elétricos, sistemas de energia renovável e aplicações industriais. A eficiência superior e a estabilidade térmica de materiais com banda larga, como o SiC, em dispositivos de energia, tornam-nos essenciais para otimizar a conversão de energia e reduzir as perdas de energia nestes setores.

Espera-se que os dispositivos de radiofrequência (RF) testemunhem o maior CAGR de 15,62% durante o período de previsão devido à crescente demanda por sistemas de comunicação de alto desempenho, especialmente em redes 5G. As propriedades exclusivas desses semicondutores, como o GaN, permitem que os dispositivos de RF operem em frequências e níveis de potência mais elevados, tornando-os ideais para a infraestrutura de telecomunicações em expansão.

Por usuário final

A crescente adoção de veículos elétricos alimenta o crescimento do setor automotivo

Por usuário final, o mercado é categorizado em automotivo,eletrônicos de consumo, telecomunicações, aeroespacial e defesa, energia e potência, entre outros.

Projeta-se que o segmento automotivo domine o mercado com uma participação de 29,48% em 2026 e o maior CAGR do mercado devido à rápida adoção de veículos elétricos (EVs) e à necessidade de sistemas de energia mais eficientes em aplicações automotivas. A crescente dependência de materiais de banda larga, como o carboneto de silício (SiC), para inversores de energia, estações de carregamento rápido e sistemas de gerenciamento de baterias está impulsionando um crescimento significativo do mercado na indústria automotiva.

Espera-se que os produtos eletrônicos de consumo atinjam um CAGR de 16,56% durante o período de previsão no mercado, à medida que os semicondutores de banda larga são cada vez mais usados em dispositivos energeticamente eficientes e de alto desempenho, como smartphones, laptops e tecnologia vestível. A procura por carregamentos mais rápidos e fontes de alimentação mais pequenas e mais eficientes está a impulsionar a adopção de materiais de banda larga, como o nitreto de gálio (GaN), em aplicações electrónicas de consumo, contribuindo para a sua forte posição no mercado.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

PERSPECTIVAS REGIONAIS DO MERCADO DE SEMICONDUTORES DE BANDGAP AMPLO

Com base na região, o mercado é estudado na Ásia-Pacífico, América do Norte, Europa, América do Sul e Oriente Médio e África.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico gerou mil milhões de dólares, contribuindo com 42,07% para a receita do mercado global, e prevê-se que cresça para 1,16 mil milhões de dólares em 2026. adoção em larga escala de tecnologias avançadas, apoio governamental e presença de intervenientes importantes na indústria de semicondutores.

- Por exemplo,o governo indiano implementou vários esquemas em toda a cadeia de valor dos veículos eléctricos (VE) para promover a produção, adopção e utilização. Em Julho de 2023, a NITI Aayog traçou um roteiro para o crescimento do sector, definindo metas específicas por tipo de veículo para atingir uma penetração de 30% nas vendas de veículos eléctricos até 2030.

A região beneficia de investimentos substanciais em sectores como veículos eléctricos, energias renováveis etelecomunicaçõesonde os semicondutores de banda larga são cada vez mais procurados. Além disso, países como a China, o Japão e a Coreia do Sul expandiram rapidamente a adopção de semicondutores, consolidando ainda mais a posição dominante no mercado da Ásia-Pacífico.

Asia Pacific Wide Band Gap Semiconductor Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A China e o Japão dominam o mercado da Ásia-Pacífico devido às suas contribuições significativas para o setor de fabricação de semicondutores e à adoção em larga escala de materiais de banda larga. Os sectores de veículos eléctricos e de energias renováveis em rápida expansão na China impulsionam a procura de electrónica de potência, enquanto o Japão continua a ser líder na produção e investigação de semicondutores avançados. Ambos os países fizeram investimentos substanciais em componentes eletrónicos de alto desempenho, solidificando ainda mais as suas posições no mercado da Ásia-Pacífico. O mercado na China é estimado em US$ 0,34 bilhão em 2026.

Descarregue amostra grátis para saber mais sobre este relatório.

Prevê-se que o tamanho do mercado do Japão seja avaliado em 0,27 mil milhões de dólares em 2026 e o da Índia provavelmente seja de 0,22 mil milhões de dólares em 2026.

América do Norte

A região da América do Norte capturou 27,51% do mercado global em 2025, gerando US$ 0,65 bilhão em receitas, e deverá atingir US$ 0,75 bilhão em 2026. registrando o segundo maior CAGR de 13,77% durante o período de previsão. devido às suas indústrias automotiva e de tecnologia estabelecidas, onde dispositivos eletrônicos de alto desempenho são muito procurados. O foco da região na sustentabilidade e inovação em veículos eléctricos, energias renováveis e infra-estruturas 5G está a impulsionar a adopção de materiais de banda larga, como o carboneto de silício (SiC) e o nitreto de gálio (GaN). Além disso, investimentos significativos em investigação e desenvolvimento em tecnologias de semicondutores posicionaram a região como um interveniente-chave no avanço de aplicações de banda larga.

Prevê-se que o mercado dos EUA atinja 0,44 mil milhões de dólares em 2026. Os EUA dominam o mercado norte-americano devido à sua forte presença de intervenientes importantes da indústria e ao apoio governamental significativo à investigação e desenvolvimento. Além disso, o país beneficia de um ecossistema de produção de semicondutores bem estabelecido, de uma infraestrutura tecnológica avançada e da crescente adoção de dispositivos SiC e GaN em vários setores.

Europa

A Europa manteve uma forte presença no mercado global, atingindo 0,51 mil milhões de dólares em 2025, representando 21,35% de participação, e deverá atingir 0,58 mil milhões de dólares em 2026. A Europa detém uma quota significativa do mercado devido ao seu forte foco na sustentabilidade e nas tecnologias verdes, particularmente nos setores automóvel e energético. Os ambiciosos objectivos da União Europeia para a adopção de veículos eléctricos e a implantação de energias renováveis aumentaram a procura de materiais com amplas lacunas de banda, especialmente em electrónica de potência e sistemas energeticamente eficientes.

- Por exemplo,em junho de 2024, a Nexperia investiu US$ 200 milhões para desenvolver semicondutores de banda larga de próxima geração, incluindo carboneto de silício (SiC) e nitreto de gálio (GaN), enquanto expandia a infraestrutura de produção em sua unidade de Hamburgo.

Os países da região estão a investir fortemente em tecnologia de redes inteligentes e em infraestruturas 5G e estão a impulsionar ainda mais o mercado de semicondutores de banda larga. O mercado no Reino Unido deverá atingir 0,14 mil milhões de dólares em 2026. O mercado para França deverá atingir 0,08 mil milhões de dólares e o mercado da Alemanha deverá atingir 0,12 mil milhões de dólares em 2026.

América latina

O mercado da América Latina gerou 0,08 mil milhões de dólares em 2025, representando 3,37% do cenário do mercado global, e deverá atingir 0,09 mil milhões de dólares em 2026.

Oriente Médio e África (MEA) e América do Sul

O Oriente Médio e a África registraram um tamanho de mercado de US$ 0,14 bilhão em 2025, capturando 5,69% da participação de mercado global, e deverá atingir US$ 0,15 bilhão em 2026. Espera-se que o Oriente Médio, a África e a América do Sul cresçam em um ritmo moderado no mercado devido à adoção mais lenta de tecnologias avançadas em comparação com outras regiões. Embora o interesse nos veículos eléctricos e nas energias renováveis esteja a crescer, o ritmo global do desenvolvimento tecnológico e do investimento em infra-estruturas permanece relativamente lento. No entanto, à medida que as tendências globais impulsionam a sustentabilidade e a eficiência energética, existe potencial para um crescimento gradual nestes mercados, especialmente em indústrias-chave como a automóvel e as telecomunicações. O tamanho do mercado do GCC é estimado em US$ 0,05 bilhão em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes do mercado lançam novos produtos para fortalecer suas posições no mercado

Os players que operam no mercado estão lançando novos produtos para melhorar suas posições no mercado, aproveitando os avanços tecnológicos, atendendo às diversas necessidades dos consumidores e permanecendo à frente dos concorrentes. As empresas priorizam o aprimoramento do portfólio por meio de colaborações estratégicas, aquisições e parcerias para fortalecer suas ofertas de produtos. Estes lançamentos de produtos estratégicos ajudam as empresas a manter e aumentar a sua quota de mercado numa indústria em rápida evolução.

Lista de empresas estudadas:

- Infineon Technologies AG(Alemanha)

- STMicroeletrônica(Suíça)

- Analog Devices, Inc. (EUA)

- Semicondutores NXP(Holanda)

- ROHM Co., Ltd.(Japão)

- Soluções de tecnologia Macom(NÓS.)

- TOSHIBA DISPOSITIVOS ELETRÔNICOS E ARMAZENAMENTO CORPORAÇÃO(Japão)

- Mitsubishi Elétrica(Japão)

- (Japão)

- Vishay Intertecnologia, Inc.(NÓS.)

- Nexperia(Holanda)

- KYOCERA AVX Components Corporation (EUA)

- ON Semiconductor (EUA)

- Texas Instruments (EUA)

- SiTime Corporation (EUA)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Dezembro de 2024-ROHM Co., Ltd. anunciou uma parceria estratégica com a TSMC para o desenvolvimento e produção em massa de dispositivos de energia GaN voltados para aplicações em veículos elétricos. A colaboração combinaria a experiência da ROHM com a tecnologia líder de processo GaN-on-silício da TSMC para atender à crescente demanda por propriedades de alta tensão e alta frequência em dispositivos de energia, superando as soluções baseadas em silício.

- Novembro de 2024-A MACOM Technology Solutions Inc. foi eleita para um projeto de desenvolvimento focado no avanço das tecnologias de processo de GaN em SiC para aplicações de RF e microondas. O projeto teve como objetivo desenvolver processos de fabricação de semicondutores para circuitos integrados de micro-ondas monolíticos (MMICs) e materiais à base de GaN que tenham desempenho eficiente em altas tensões e frequências de ondas milimétricas.

- Novembro de 2024- A NXP Semiconductors N.V. apresentou seu primeiro sistema de gerenciamento de bateria sem fio (BMS) com recursos de banda ultralarga (UWB). Esta solução inovadora UWB BMS aborda desafios de desenvolvimento, incluindo processos de fabricação caros e complexos, e espera-se que acelere a adoção de veículos elétricos (EVs).

- Outubro de 2024-A Raytheon garantiu um acordo de três anos e duas fases com a DARPA para melhorar os ultra semicondutores fundamentais do WBG. O projeto se concentra na utilização da tecnologia de diamante e nitreto de alumínio para melhorar o fornecimento de energia e o gerenciamento térmico em sensores e outras aplicações eletrônicas.

- Novembro de 2023-A Mitsubishi Electric Corporation fez parceria com a Nexperia para desenvolver de forma colaborativa semicondutores SiC para o mercado de eletrónica de potência. A empresa produziria chips SiC MOSFET, que a Nexperia utiliza para criar dispositivos discretos de SiC.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

O mercado está a registar um crescimento significativo impulsionado pela crescente procura de dispositivos energeticamente eficientes em sectores como o automóvel, as energias renováveis e as telecomunicações. Tecnologias-chave como carboneto de silício (SiC) e nitreto de gálio (GaN) estão liderando o mercado devido ao seu desempenho superior em ambientes de alta tensão, alta frequência e alta temperatura. Espera-se que o investimento em tecnologias de semicondutores do Grupo Banco Mundial continue a aumentar à medida que as empresas procuram capitalizar a mudança para a electrificação, as energias renováveis e a electrónica de potência avançada.

Por exemplo,em setembro de 2024, a FUJIFILM Corporation anunciou um investimento de US$ 0,13 bilhão para aprimorar seu negócio de materiais semicondutores, com foco no desenvolvimento, produção e avaliação de qualidade de materiais avançados.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos/serviços e usuários finais de produtos líderes. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca desenvolvimentos vitais do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos. A segmentação de mercado é mencionada abaixo:

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

|

Período de estudo |

2021-2034 |

|

|

Ano base |

2025 |

|

|

Período de previsão |

2026-2034 |

|

|

Período Histórico |

2021-2024 |

|

|

Unidade |

Valor (US$ bilhões) |

|

|

Taxa de crescimento |

CAGR de 13,88% de 2026 a 2034 |

|

|

Segmentação |

Por tipo de material, tipo de dispositivo, usuário final e região |

|

|

Segmentação |

Por tipo de material

Por tipo de dispositivo

Por usuário final

Por região

|

|

|

Empresas perfiladas no relatório |

|

|

Perguntas Frequentes

O mercado está projetado para atingir US$ 7,70 bilhões até 2034.

Em 2026, o tamanho do mercado era de US$ 2,72 bilhões.

O mercado deverá crescer a um CAGR de 13,88% durante o período de previsão.

Por usuário final, o segmento automotivo lidera o mercado.

O rápido crescimento da infraestrutura de telecomunicações 5G é um fator chave que alimenta o crescimento do mercado.

ROHM Co., Ltd., Mitsubishi Electric, Fuji Electric Co., Ltd. e Infineon Technologies AG são os principais players do mercado.

A Ásia-Pacífico detém a posição dominante no mercado.

Espera-se que a Ásia-Pacífico cresça com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco