Tamanho do mercado de painéis baseados em madeira, participação e análise da indústria, por tipo de produto (aglomerado, painel de fibra de média densidade (MDF), placa de fio orientado (OSB), softboard, compensado e outros), por aplicação (móveis, construção, embalagens e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

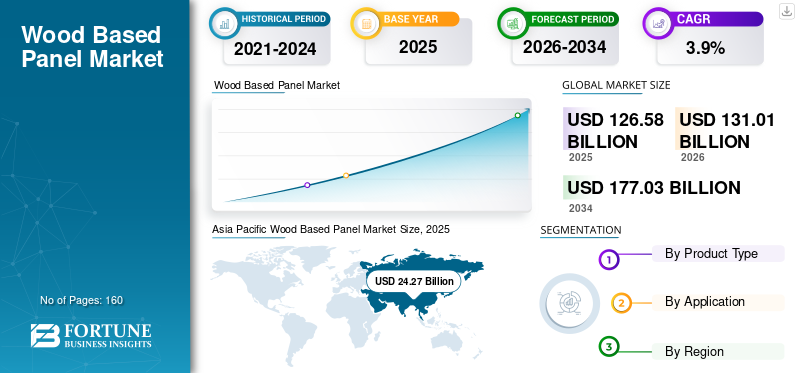

O tamanho global do mercado de painéis à base de madeira foi avaliado em US$ 126,58 bilhões em 2025. O mercado deve crescer de US$ 131,01 bilhões em 2026 para US$ 177,03 bilhões até 2034, exibindo um CAGR de 3,9% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de painéis à base de madeira com uma participação de mercado de 19,17% em 2025.

Painéis à base de madeira são materiais de folha projetados fabricados pela colagem de elementos de madeira, como folheados, fibras, fios ou partículas, usando adesivos sob calor e pressão controlados para obter propriedades estruturais e de superfície consistentes. Esses painéis são projetados para otimizar o uso de recursos de madeira, convertendo toras, resíduos e madeira reciclada em produtos padronizados com resistência previsível, estabilidade dimensional e trabalhabilidade. São amplamente utilizados na fabricação de móveis, acessórios de interiores,pisosubstratos, revestimento de construção, embalagens e aplicações industriais. A sua adoção é impulsionada pela eficiência de custos, qualidade uniforme, compatibilidade com processamento automatizado e capacidade de incorporar insumos florestais sustentáveis e madeira reciclada, tornando-os uma categoria de material crítica nas modernas cadeias de valor de construção e produção.

O crescimento do mercado é impulsionado pela demanda de construção, móveis e armários, decoração de interiores, pisos, embalagens e fabricação industrial. Estas empresas valorizam os painéis à base de madeira pela sua uniformidade, eficiência de custos, facilidade de processamento e otimização de materiais em comparação com a madeira maciça.

Além disso, o mercado é composto por vários players importantes, incluindo Kronoplus Limited, EGGER, West Fraser Timber Co., ARAUCO e Georgia-Pacific. Um amplo portfólio, lançamentos de produtos inovadores e forte expansão da presença geográfica apoiaram seu domínio no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE PAINÉIS À BASE DE MADEIRA

- Tamanho do mercado em 2025: US$ 126,58 bilhões

- Tamanho do mercado em 2026: US$ 131,01 bilhões

- Tamanho do mercado previsto para 2034: US$ 177,03 bilhões

- CAGR: 3,90% de 2026–2034

- A Ásia-Pacífico dominou o mercado global de painéis à base de madeira com uma participação de mercado de 19,17% em 2025.

- O segmento de aglomerado foi responsável pela maior participação de mercado de painéis à base de madeira, 38,5% em 2025.

- O segmento moveleiro respondeu pela maior participação, 52,8% em 2025.

América do Norte

A Ásia-Pacífico detinha a participação dominante em 2025, avaliada em 24,27 mil milhões de dólares, e deverá manter a participação líder em 2026, com 25,08 mil milhões de dólares.

Europa

Espera-se que a Europa registe uma taxa de crescimento de 3,8% nos próximos anos e atinja 25,08 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico detinha a participação dominante em 2025, avaliada em 24,27 mil milhões de dólares, e deverá manter a participação líder em 2026, com 25,08 mil milhões de dólares.

NÓS.

Em 2025, o mercado dos EUA atingiu US$ 20,16 bilhões, impulsionado pela construção residencial, reforma de residências e aplicações estruturais.

Japão

A procura é apoiada pela crescente adoção de produtos de madeira artificial, práticas de construção sustentáveis e pela necessidade de painéis de alta qualidade em mobiliário e aplicações interiores.

Leia mais

TENDÊNCIAS DE MERCADO DE PAINÉIS DE MADEIRA

Avanços tecnológicos em prensagem de painéis, acabamento de superfície e impressão digital

Os avanços tecnológicos na prensagem de painéis, acabamento superficial e impressão digital surgiram como uma tendência significativa que molda o mercado global. Os sistemas de prensagem contínua e as tecnologias aprimoradas de controle de prensagem a quente melhoram a uniformidade da densidade do painel, a precisão da espessura e a eficiência da produção, permitindo que os fabricantes aumentem a produção e, ao mesmo tempo, reduzam os defeitos e o consumo de energia. Os avanços no acabamento de superfície, como relevo sincronizado, laminados avançados e revestimentos curados por UV, permitem que os painéis reproduzam de perto a madeira natural, a pedra e as superfícies texturizadas a um custo mais baixo. Paralelamente, as tecnologias de impressão digital permitem tiragens curtas de produção, mudanças rápidas de design e personalização de decoração em alta resolução para móveis e aplicações de interiores.

- Por exemplo, os painéis de MDF impressos digitalmente são cada vez mais utilizados em móveis modulares e soluções de paredes interiores para atender às tendências de design em rápida mudança. Estas tecnologias melhoram a diferenciação dos produtos, suportam aplicações premium e fortalecem o posicionamento competitivo nos mercados globais.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Expansão da fabricação de móveis, especialmente móveis prontos para montar e modulares, impulsiona o crescimento do mercado

Os formatos modulares e prontos para montagem dependem fortemente de painéis projetados, como aglomerado, MDF e compensado, devido à sua estabilidade dimensional, espessura uniforme e compatibilidade com usinagem CNC e logística de embalagens planas. Esses painéis permitem a produção de móveis padronizados e em grande volume, ao mesmo tempo que minimizam os custos e desperdícios de materiais. Marcas globais de móveis e fabricantes regionais projetam cada vez mais armários, guarda-roupas, estantes e móveis de escritório em torno da construção baseada em painéis para apoiar a montagem rápida, a personalização e o transporte eficiente.

- Por exemplo, sistemas modulares de cozinha e armazenamento usam amplamente MDF laminado e núcleos de aglomerado para qualidade de superfície consistente e encaixe de hardware. A crescente urbanização, espaços habitacionais mais pequenos e vendas de mobiliário para comércio eletrónico estão a acelerar ainda mais a procura de mobiliário baseado em painéis.

RESTRIÇÕES DE MERCADO

Volatilidade na oferta de madeira e fibra de madeira afeta custos de insumos, restringindo a expansão do mercado

Os fabricantes de painéis dependem de fornecimentos consistentes de toros, aparas e madeira reciclada, o que os torna vulneráveis a perturbações decorrentes de políticas de conservação florestal, restrições à colheita, eventos relacionados com o clima e exigências concorrentes de biomassa. A escassez de oferta leva muitas vezes a flutuações acentuadas nos preços das matérias-primas, comprimindo as margens dos produtores que operam sob contratos de fornecimento de longo prazo.

- A disponibilidade reduzida de toras devido a regulamentações florestais mais rígidas e interrupções na colheita relacionadas ao clima aumentou os custos de fibra para produtores de aglomerado e MDF em diversas regiões. Além disso, a crescente concorrência por resíduos de madeira dos setores de bioenergia e celulose prejudica ainda mais a disponibilidade. Estas pressões de custos limitam a expansão da capacidade, reduzem a flexibilidade de preços e criam incerteza nas decisões de investimento a longo prazo na indústria de painéis derivados de madeira.

OPORTUNIDADES DE MERCADO

Aumento da adoção de painéis de baixa emissão e sem adição de formaldeído para criar um crescimento lucrativo

Regulamentações mais rígidas sobre a qualidade do ar interno, padrões de construção ecológicos e maior conscientização do consumidor estão pressionandomobíliafabricantes, construtores e fornecedores de soluções de interiores mudem para painéis com emissões reduzidas de compostos orgânicos voláteis. O MDF e o aglomerado de partículas de baixa emissão formulados com ligantes alternativos, como MDI, resinas à base de soja ou à base de lignina, estão ganhando força em móveis residenciais, escolas, instalações de saúde e interiores comerciais.

- Os fornecedores de armários e móveis modulares especificam cada vez mais painéis compatíveis com California Air Resources Board (CARB) Fase 2 e E0/E1 para atender aos requisitos regulatórios e de sustentabilidade. Esta transição permite que os produtores de painéis diferenciem os seus portfólios, obtenham prémios de preços e fortaleçam parcerias com clientes de mobiliário e construção com foco ambiental, apoiando o crescimento do mercado de painéis à base de madeira a longo prazo.

DESAFIOS DO MERCADO

A concorrência de materiais alternativos pode dificultar o crescimento do mercado

A concorrência de materiais alternativos, como plásticos, metais e placas à base de cimento, está dificultando o crescimento do mercado. Em aplicações externas, sujeitas a alta carga ou sujeitas a umidade, materiais como placas de PVC, painéis de alumínio, estruturas de móveis de aço e placas de fibrocimento geralmente superam os painéis à base de madeira em termos de durabilidade, resistência à água e desempenho ao fogo. Esses substitutos reduzem as necessidades de manutenção e oferecem maior vida útil, tornando-os atraentes para infraestrutura, construção modular e interiores comerciais.

- As placas de PVC e WPC são amplamente utilizadas em armários de banheiro e revestimentos externos, onde MDF ou aglomerado podem enfrentar riscos de inchaço. Da mesma forma, as placas de fibrocimento estão ganhando preferência em sistemas de revestimento de paredes e fachadas devido à sua resistência ao fogo e às intempéries. À medida que estas alternativas se tornam mais competitivas em termos de custos e flexíveis em termos de design, limitam a penetração dos painéis à base de madeira em segmentos específicos de utilização final.

Análise de Segmentação

Por tipo de produto

O segmento de aglomerado domina devido à sua eficiência, preço acessível e adequação

Com base no tipo de produto, o mercado é subsegmentado em aglomerado, painel de fibra de média densidade (MDF), placa de fio orientado (OSB), softboard, compensado, entre outros.

O segmento de aglomerado foi responsável pela maior participação de mercado de painéis à base de madeira, 38,5% em 2025, impulsionado por sua relação custo-benefício, uso eficiente de resíduos de madeira e adequação para móveis produzidos em massa. É amplamente utilizado em produtos prontos para montar emóveis modulares, armários e estantes, onde a sensibilidade ao preço e as dimensões padronizadas são essenciais. Os avanços na laminação de superfícies e nas resinas de baixa emissão melhoraram sua aceitação em interiores residenciais. A crescente urbanização, a habitação a preços acessíveis e a expansão da capacidade de produção de mobiliário na Ásia-Pacífico e na Europa Oriental continuam a apoiar a procura.

O segmento de painéis de fibra de média densidade (MDF) é impulsionado por seu acabamento superficial liso, densidade uniforme e usinabilidade superior, tornando-o ideal para aplicações decorativas e de precisão. É amplamente utilizado em frentes de móveis, portas, molduras, painéis de parede e decoração de interiores onde a capacidade de pintura e a flexibilidade de design são essenciais. A expansão de móveis modulares, reformas de interiores e soluções de design customizadas impulsionam o consumo de MDF. A projeção é que o segmento cresça a um CAGR de 3,7% durante o período do estudo.

O segmento Oriented Strand Board (OSB) deverá experimentar um crescimento significativo nos próximos anos, impulsionado por sua resistência estrutural, vantagem de custo em relação ao compensado e adequação para diversas aplicações de construção. É amplamente utilizado em revestimentos de paredes, telhados, pisos e painéis estruturais em edifícios residenciais e comerciais leves. O crescimento na construção de moradias, edifícios pré-fabricados e sistemas de construção baseados em madeira apoia a adoção do OSB.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento moveleiro domina o mercado devido ao uso extensivo do produto

Em termos de aplicação, o mercado é categorizado em móveis, construção, embalagens, entre outros.

O segmento moveleiro respondeu pela maior participação, 52,8% em 2025, devido ao uso generalizado de aglomerado e MDF em móveis modulares, prontos para montar e de massa. Os painéis oferecem consistência dimensional, facilidade de usinagem e controle de custos, que são essenciais para a produção em larga escala. O crescimento das residências urbanas, o aumento da demanda por móveis que economizam espaço e a expansão das vendas de móveis no comércio eletrônico apoiam o consumo de painéis. As tendências de personalização de interiores, incluindo superfícies laminadas e impressas digitalmente, aumentam ainda mais o uso de painéis.

O segmento de construção também deverá experimentar uma taxa de crescimento favorável de 3,8% durante o período projetado, alimentado pela demanda por revestimentos estruturais, substratos de pisos, coberturas e sistemas de paredes internas. OSB e compensado dominam os usos estruturais, enquanto o MDF e o aglomerado suportam aplicações internas. O crescimento na construção residencial, na atividade de renovação e nos sistemas de construção pré-fabricados alimenta a demanda. Painéis à base de madeira permitem construção mais rápida, flexibilidade de design e eficiência de material em comparação com materiais tradicionais. Práticas de construção orientadas para a sustentabilidade e maior adoção de sistemas de madeira projetada apoiam ainda mais o uso de painéis, especialmente em edifícios baixos e aplicações arquitetônicas de interiores em regiões desenvolvidas e emergentes.

O segmento de embalagens está testemunhando um crescimento favorável ao longo do período de previsão, impulsionado pela necessidade de soluções de embalagens duráveis, reutilizáveis e resistentes. Os painéis são usados em engradados industriais, paletes, caixas eembalagem protetorapara máquinas pesadas, eletrônicos e produtos de exportação. O crescimento do comércio global, da produção industrial e da logística apoia a procura. Em comparação com a madeira maciça, os painéis oferecem melhor estabilidade dimensional e utilização eficiente do material.

Perspectiva regional do mercado de painéis à base de madeira

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Wood Based Panel Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2025, avaliada em 24,27 mil milhões de dólares, e deverá manter a participação líder em 2026, com 25,08 mil milhões de dólares. O crescimento é impulsionado pela urbanização, construção de moradias e expansão da capacidade de fabricação de móveis. A China domina a produção e o consumo regionais, apoiados pela produção de painéis em grande escala e pelas indústrias de mobiliário orientadas para a exportação. O aumento dos rendimentos da classe média na Índia, no Sudeste Asiático e noutros mercados emergentes alimenta a procura de mobiliário e soluções de interiores a preços acessíveis. O aglomerado e o MDF estão a registar um forte crescimento nos mercados de mobiliário e armários modulares, enquanto a adoção de OSB está a aumentar gradualmente no setor da construção.

Mercado de painéis à base de madeira da China

Em 2025, o mercado chinês atingiu 24,76 mil milhões de dólares devido à sua extensa base de produção de mobiliário, atividade de construção e produção orientada para a exportação. O aglomerado e o MDF dominam devido ao seu uso extensivo em móveis prontos para montar, armários e acessórios de interior, enquanto o compensado continua importante na construção eembalagem. O país beneficia de clusters industriais em grande escala, de uma produção eficiente em termos de custos e de uma forte procura interna proveniente de habitação urbana e renovação. As regulamentações ambientais e os padrões de emissão estão gradualmente levando os fabricantes a migrar para painéis de baixa emissão e valor agregado.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte também é um contribuidor significativo para o mercado e estima-se que atinja US$ 23,76 bilhões em 2026, impulsionado pela construção residencial, atividade de remodelação e demanda de móveis nos EUA. O painel de fios orientado aos EUA desempenha um papel crucial devido à sua ampla aceitação em aplicações estruturais, incluindo revestimento de paredes, telhados e pisos. Uma forte preferência por habitações com estrutura de madeira e construção pré-fabricada apoia o consumo sustentado de OSB. Além disso, a demanda por MDF e aglomerado é sustentada pela fabricação de gabinetes e projetos de reforma de interiores. Regulamentações rigorosas sobre a qualidade do ar interior incentivam a adoção de painéis de baixas emissões. Recursos florestais estáveis, liderança tecnológica em constante pressão e fortes redes de distribuição reforçam a estrutura de mercado madura mas resiliente da região.

Mercado de painéis à base de madeira dos EUA

Em 2025, o mercado dos EUA atingiu US$ 20,16 bilhões, impulsionado pela construção residencial, reforma de residências e aplicações estruturais. O painel de fios orientados é o produto dominante, amplamente utilizado em revestimentos de paredes, telhados e pisos devido à forte aceitação nos códigos de construção e na construção de estruturas de madeira.

Europa

Espera-se que a Europa registe uma taxa de crescimento de 3,8% nos próximos anos e atinja 25,08 mil milhões de dólares em 2026. O crescimento da região é impulsionado pela forte procura de aglomerados de partículas e MDF em mobiliário modular, acessórios interiores e substratos para pavimentos. A elevada utilização de madeira reciclada e madeira certificada apoia a conformidade com as normas ambientais. A procura de construção, especialmente de OSB, é apoiada por atividades lideradas por renovações e programas de construção energeticamente eficientes.

Mercado de painéis à base de madeira do Reino Unido

O mercado do Reino Unido em 2025 atingiu US$ 2,98 bilhões, representando aproximadamente 3,0% da receita do mercado global.

Mercado alemão de painéis à base de madeira

O mercado da Alemanha atingiu aproximadamente 4,73 mil milhões de dólares em 2025, equivalente a cerca de 4,2% das vendas globais.

América latina

A América Latina está a registar um crescimento constante e deverá atingir uma avaliação de 9,18 mil milhões de dólares em 2026, impulsionada por recursos florestais abundantes, produção orientada para a exportação e crescente procura interna de construção. O Brasil e o Chile são grandes produtores de aglomerados, MDF e compensados, aproveitando o fornecimento de madeira proveniente de plantações. A fabricação de móveis e a construção residencial impulsionam o consumo regional, enquanto as exportações abastecem os mercados norte-americanos e europeus. O crescimento da região é moderado pela volatilidade económica e pelas restrições infra-estruturais em alguns países.

Oriente Médio e África

O Médio Oriente e África estão a expandir-se gradualmente, impulsionados pela construção, decoração de interiores e importações de mobiliário, particularmente em desenvolvimentos urbanos e comerciais. Os limitados recursos locais de madeira levam a uma grande dependência das importações de painéis e matérias-primas. A demanda está concentrada em habitações residenciais, projetos hoteleiros e interiores comerciais, sendo o MDF e o aglomerado amplamente utilizados em móveis e marcenaria.

Mercado de painéis à base de madeira da Arábia Saudita

A Arábia Saudita atingiu 2,44 mil milhões de dólares em 2025, representando cerca de 2,0% das receitas globais de painéis derivados de madeira.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes estão adotando estratégias de expansão de negócios para manter suas posições

Os fabricantes estão expandindo seus negócios para obter vantagem competitiva no setor e mitigar as ameaças representadas por novos participantes. Alguns dos principais players do mercado incluem Kronoplus Limited, EGGER, West Fraser Timber Co., ARAUCO e Georgia-Pacific. Os participantes do mercado competem ferozmente com players internacionais e regionais que possuem extensas redes de distribuição, experiência regulatória e fornecedores estabelecidos. Além disso, as empresas celebram contratos, aquisições e parcerias estratégicas com outros líderes para expandir o seu alcance.

LISTA DAS PRINCIPAIS EMPRESAS DE PAINÉIS DE MADEIRA PERFILADAS

- Kronoplus Limited(REINO UNIDO.)

- EGGER (Áustria)

- West Fraser Timber Co.(Canadá)

- ARAUCO(Chile)

- Geórgia-Pacífico(NÓS.)

- Empresa Weyerhaeuser(NÓS.)

- Duratex (Brasil)

- Greenply (Índia)

- Kastamonu Entegre (Turquia)

- Grupo Swiss Krono (Suíça)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2023:Roseburg anunciou um investimento plurianual de US$ 700 milhões na fabricação do sul do Oregon, incluindo duas novas instalações relacionadas a painéis (MDF/HDF e componentes), com ambas as novas fábricas previstas para iniciar operações em 2025.

- Abril de 2023:A Kronospan anunciou uma expansão da fábrica de OSB no valor de US$ 350 milhões em sua unidade de Oxford, Alabama, visando diretamente a demanda por painéis de construção e, ao mesmo tempo, destacando as atualizações de capacidade adjacentes de MDF/aglomerado em andamento no mesmo complexo.

- Setembro de 2022:O Conselho da ARAUCO aprovou a construção de uma nova linha de MDF em Zitácuaro, México (estimada em US$ 235 milhões), projetada para adicionar aproximadamente 300.000 m³/ano de capacidade de MDF e planejada para começar a operar no segundo trimestre de 2025.

- Setembro de 2020:As instalações da EGGER em Lexington, na Carolina do Norte, iniciaram a produção (aglomerado com capacidade de laminações TFL), marcando uma nova e importante adição ao fornecimento de painéis à base de madeira na América do Norte, vinculada a um investimento total do projeto de aproximadamente 700 milhões de dólares.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 3,9% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) Volume (milhões de metros cúbicos) |

|

Segmentação |

Por tipo de produto, aplicativo e região |

|

Por tipo de produto |

· Aglomerado · Painel de Fibra de Média Densidade (MDF) · Placa de Fio Orientado (OSB) · Softboard · Contraplacado · Outros |

|

Por aplicativo |

· Mobília · Construção · Embalagem · Outros |

|

Por geografia |

· América do Norte (por tipo de produto, aplicação e país) o EUA (por aplicativo) o Canadá (por inscrição) · Europa (por tipo de produto, aplicação e país/sub-região) o Alemanha (por solicitação) o França (por inscrição) o Itália (por solicitação) o Reino Unido (por inscrição) o Resto da Europa (por solicitação) · Ásia-Pacífico (por tipo de produto, aplicação e país/sub-região) o China (por aplicativo) o Japão (por inscrição) o Índia (por inscrição) o Coreia do Sul (por inscrição) o Resto da Ásia-Pacífico (por inscrição) · América Latina (por tipo de produto, aplicação e país/sub-região) o Brasil (por aplicativo) o México (por inscrição) o Resto da América Latina (por inscrição) · Oriente Médio e África (por tipo de produto, aplicação e país/sub-região) o Arábia Saudita (por solicitação) o África do Sul (por inscrição) o Resto do Oriente Médio e África (por solicitação) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 126,58 mil milhões de dólares em 2025 e deverá atingir 177,03 mil milhões de dólares em 2034.

O mercado registrará um CAGR de 3,9% durante o período de previsão.

O segmento de aplicação moveleira liderou em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Kronoplus Limited, EGGER, West Fraser Timber Co., ARAUCO e Georgia-Pacific são alguns dos players proeminentes no mercado.

Os principais impulsionadores do crescimento são a expansão da fabricação de móveis e da construção residencial, e o surgimento de móveis modulares e prontos para montar.

Os principais fatores que deverão favorecer a adoção do produto no mercado são apoiados pelas vantagens de custo em relação à madeira sólida, uso eficiente de resíduos de madeira e compatibilidade com a fabricação automatizada.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 160

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco