3D打印长丝市场规模、份额和行业分析,按材料类型(PLA(聚乳酸)、ABS(丙烯腈丁二烯苯乙烯)、PETG(聚对苯二甲酸乙二醇酯)、尼龙(聚酰胺)、TPU/TPE(热塑性聚氨酯/弹性体)、复合长丝、聚碳酸酯(PC)等)、按应用(原型制作、功能零件和最终用途组件、工具和固定装置、视觉模型和概念设计等),按最终用途行业(航空航天和国防、汽车、保健和医疗设备、消费电子产品等)划分,区域预测,2026-2034 年

主要市场见解

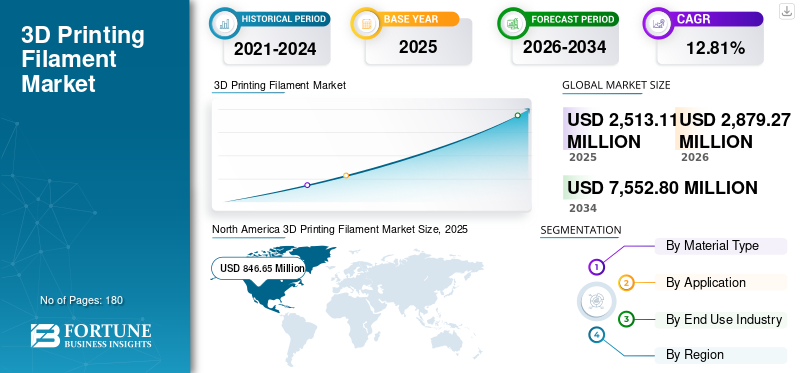

2025年,全球3D打印耗材市场规模为25.1311亿美元。预计该市场将从2026年的28.7927亿美元增长到2034年的75.528亿美元,预测期内复合年增长率为12.81%。北美在2025年以33.7%的市场份额主导全球市场。

3D打印耗材市场的增长主要是由熔融沉积建模(FDM/FFF)的快速扩张以及工业、商业和消费领域3D打印的采用所推动的。在全球范围内,有数百万台桌面和工业 FDM 打印机正在运行,每台打印机打印机需要经常性的耗材,产生强烈的重复购买需求。 3D 打印日益从原型制造转向功能部件、工具、夹具和固定装置,显着提高了线材的使用量。工业用户每台打印机消耗的耗材通常比业余用户多 5-10 倍,从而加速了市场增长。

此外,PETG、尼龙、TPU 和碳纤维增强材料等工程和复合长丝的日益普及正在提高长丝的平均售价。

- 例如,2025年12月,超级材料创新者Lyten宣布推出两款新型高性能增材制造产品,其中包括由Lyten石墨烯增强技术提供动力的PA1205 3D打印丝。与传统复合材料长丝相比,PA1205 长丝的机械强度显着提高,例如 X/Y 轴强度高出 100%,Z 轴强度高出 43%,使其适合赛车运动、航空航天和国防领域的高要求应用。

Polymaker 是一家全球 3D 打印材料公司,专门为 FDM/FFF 打印机提供高质量线材。 Polymaker 总部位于上海,在北美和欧洲设有办事处,生产各种聚合物,包括 PLA、ABS、PETG、尼龙、TPU 和高级复合材料。

下载免费样品 了解更多关于本报告的信息。

3D 打印长丝市场要点

- 2025年市场规模:25.1311亿美元

- 2026年市场规模:28.7927亿美元

- 2034年预测市场规模:75.528亿美元

- 复合年增长率:2026-2034 年 12.81%

- 北美在 3D 打印耗材市场占据主导地位,到 2025 年将占据 33.7% 的份额。

- PLA(聚乳酸)细分市场在 2025 年占据最大的市场份额。

- 2025 年,航空航天和国防领域将主导市场。

北美

2025年北美地区达到8.4685亿美元,占全球市场收入的33.7%。

亚太地区

2025年亚太地区价值7.8161亿美元,位居第二大区域市场。

欧洲

2025年欧洲达到6.4168亿美元,预计复合年增长率为12.94%。

我们。

2025年该市场估值为6.5126亿美元,占全球收入的25.91%。

日本

2025年该市场价值为1.1309亿美元,占全球收入的4.50%。

阅读更多

3D打印长丝市场趋势

从基本长丝到工程和复合材料的转变是主要市场趋势

在材料创新、工业应用和可持续发展举措的推动下,3D 打印长丝市场正在经历快速发展。主要趋势之一是从基本长丝向工程和复合材料的转变。虽然 PLA 和 ABS 仍占使用量的很大一部分,但对 PETG、尼龙、TPU 和碳纤维-随着 3D 打印从原型制造转向功能性和最终用途零件,增强长丝的数量正在不断增加。现在,工业用户每台打印机消耗的耗材比业余爱好者多 5 至 10 倍,从而支持更高的总产量。

另一个主要趋势是越来越关注可持续性,制造商引入回收和生物基长丝以减少对环境的影响。此外,印刷厂和服务机构正在迅速扩张,推动了大宗耗材消费和持续需求。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

3D 打印机安装基数上升

工业、商业和教育领域广泛采用熔融沉积建模 (FDM/FFF) 技术,推动了 3D 打印长丝市场的发展。主要驱动因素之一是 3D 打印机安装量不断增长,全球范围内已达到数百万台,创造了对耗材的持续需求。

随着 3D 打印从快速原型制作过渡到功能性和最终用途零件生产,每台打印机的耗材消耗量显着上升,工业用户通常每月消耗三到五公斤,而业余用户的消耗量不到一公斤。此外,3D 打印越来越多地用于模具、夹具和固定装置,可将交货时间缩短多达 70%,并降低制造成本,正在推动市场增长。

市场限制

先进和特种长丝的高成本

先进和特种长丝(例如复合材料、尼龙和高温材料)的成本很高,可能比标准 PLA 或 ABS 贵 3 至 10 倍。这限制了小型企业、教育机构和预算有限的爱好者的使用。另一个限制是线材质量不一致,包括直径变化和湿度敏感性,这可能导致打印失败、材料浪费和运营成本增加,特别是对于低成本或无品牌线材。此外,FDM 长丝的材料限制,例如与注塑成型相比,表面光洁度和机械强度较低塑料,降低对某些高精度应用的适用性。

市场机会

医疗保健领域越来越多地使用 3D 打印丝材正在推动增长机会

在定制、速度和成本效率需求的推动下,3D 打印在医疗保健领域的使用不断增加,为 3D 打印耗材创造了强大的市场机会。医院和医疗设备制造商广泛采用基于 FDM 的 3D 打印来生产患者特定的解剖模型、手术导板、假肢、矫形器和医疗工具,所有这些都严重依赖于长丝材料。

例如,PLA 和 PETG 长丝通常用于帮助外科医生规划复杂手术的解剖模型,而 TPU 长丝则越来越多地用于柔性假肢、支架和可穿戴医疗组件。在许多医院,3D 打印手术导板已被证明可以将手术时间缩短 20-30%,从而改善临床结果和效率。

市场挑战

原材料价格波动和供应链中断给市场增长带来重大挑战

原材料价格波动和供应链中断对3D打印耗材市场构成重大挑战,直接影响生产稳定性和定价一致性。长丝主要由石油基聚合物和特种添加剂制成,其价格因原油成本、能源价格和全球供需失衡的变化而波动。树脂价格的突然上涨可能会提高长丝的生产成本,迫使制造商要么承受利润压力,要么将更高的价格转嫁给客户。

此外,物流瓶颈、贸易限制或地缘政治紧张局势造成的供应链中断可能会延迟关键原材料和着色剂的采购,从而延长交货时间并降低产品可用性。规模较小的长丝生产商尤其容易受到影响,因为他们往往缺乏长期供应合同或多样化的采购选择。

细分分析

按材料类型

PLA(聚乳酸)占据主导地位,主要用于汽车、航空航天和国防领域

根据材料类型细分,市场分为PLA(聚乳酸)、ABS(丙烯腈丁二烯苯乙烯)、PETG(聚对苯二甲酸乙二醇酯)、尼龙(聚酰胺)、TPU/TPE(热塑性聚氨酯/弹性体)、复合长丝、聚碳酸酯(PC)等。 2025年,PLA(聚乳酸)领域占据市场份额。 PLA 易于打印、低翘曲、尺寸精度和成本效益使其成为快速生产复杂原型部件的理想选择。此外,PLA 的可生物降解特性支持可持续发展目标,进一步加强了其在这些行业的采用。

复合长丝细分市场增长最快,预计复合年增长率为 18.41%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

原型制作占据主导地位,因为 3D 打印可实现快速、低成本的设计迭代和功能测试

根据应用细分,市场分为原型、功能部件和最终用途组件、工具和固定装置、视觉模型和概念设计、教育和培训模型等。 2025 年,原型制作领域主导了全球市场。原型制作是 3D 打印耗材市场的主要驱动力,因为它可以加快产品开发速度、提高设计灵活性并显着节省各行业的成本。公司越来越依赖快速原型制作来缩短开发周期,因为3D打印允许工程师在几天而不是几周内生产和测试多个设计迭代。这减少了对昂贵的工具和模具的依赖,这些工具和模具占早期产品成本的很大一部分。原型制作还支持及早发现设计缺陷,帮助制造商避免在后期阶段进行成本高昂的修改。

功能部件和最终用途部件领域预计将以 14.81% 的复合年增长率增长。

按最终用途行业

航空航天和国防领域广泛使用 3D 打印耗材,因为它能够支持快速原型制作和轻型零件生产

根据终端用途行业细分,市场分为航空航天与国防、汽车、医疗保健与医疗器械、消费电子、工业制造等。 2025年,航空航天和国防领域将主导全球市场。航空航天和国防制造商依靠基于线材的 3D 打印来创建满足精确尺寸和性能要求的功能原型、工具、夹具和固定装置。 PETG、尼龙、聚碳酸酯和复合材料等长丝用于生产能够承受机械应力和高温的耐用部件。

医疗保健和医疗器械领域预计将以 15.11% 的复合年增长率增长。

3D打印长丝市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America 3D Printing Filament Market Size, 2025 (USD Million) 获取本市场区域分析的更多信息, 下载免费样品

北美在 2025 年占据主导地位,价值为 8.4685 亿美元,在 2026 年也以 9.6176 亿美元占据主导地位。

北美的 3D 打印长丝市场受到航空航天、汽车、医疗保健和工业领域增材制造广泛采用的推动。该地区受益于庞大的 FDM/FFF 打印机安装基础、先进的研发基础设施以及原型制作、模具和最终用途零件 3D 打印的广泛使用。对创新的高投资和快速技术商业化进一步支持了持续的长丝需求。

美国3D打印长丝市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计2025年美国市场规模约为6.5126亿美元,约占全球市场规模的25.91%。

欧洲

预计欧洲未来几年的增长率将达到 12.94%,在所有地区中排名第三,到 2025 年估值将达到 6.4168 亿美元。欧洲 3D 打印耗材市场受到汽车工业、航空航天、工业制造和医疗保健领域增材制造的大力采用的推动。该地区强调精密工程、可持续性和先进制造实践,支持稳定的长丝需求。 3D 打印越来越多地用于模具、夹具、固定装置和小批量生产,加上教育和研究机构、汽车和消费品的大力整合,继续加速整个欧洲的市场增长。

德国3D打印耗材市场

2025年德国3D打印耗材市场规模预计约为2.0478亿美元,2025年预计约为2.3805亿美元,约占全球3D打印耗材收入的8.15%。

亚太地区

预计2025年亚太地区将达到7.8161亿美元,稳居第二大市场地位。在该地区,印度和中国预计到 2025 年将分别达到 1.5998 亿美元和 2.9526 亿美元。

亚太地区的 3D 打印长丝市场受到快速工业化、不断扩大的制造能力以及汽车、电子和工业领域越来越多地采用可持续生物基增材制造的推动。中国和印度的强劲增长、3D 打印在原型设计和模具制造中的使用不断增加,以及不断扩大的教育和创业生态系统正在推动长丝消费。

日本3D打印耗材市场

2025年日本3D打印耗材市场预计约为1.1309亿美元,约占全球3D打印耗材收入的4.50%。

日本的 3D 打印耗材市场受到其先进的制造生态系统、强大的精密工程文化以及增材制造在汽车、电子和工业应用中的日益使用的推动。

中国3D打印耗材市场

中国3D打印耗材市场预计将成为全球最大的3D打印耗材市场之一,预计2025年收入约为2.9526亿美元,约占全球3D打印耗材市场的11.75%。

印度3D打印长丝市场

预计2025年印度3D打印耗材市场规模约为1.5998亿美元,约占全球收入的6.37%。

拉美

预计拉丁美洲这一市场空间在预测期内将出现温和增长。 2025年拉丁美洲市场估值将达到1.5289亿美元。

拉丁美洲的 3D 打印长丝市场受到日益本地化的制造以及通过使用基于长丝的 3D 打印进行经济高效的按需生产来减少进口依赖的需求的推动。

巴西3D打印长丝市场

预计2025年巴西3D打印耗材市场规模约为7046万美元,约占全球3D打印耗材市场的2.80%。

中东和非洲

预计在预测期内,中东和非洲该市场空间将出现显着增长。 2025年中东和非洲市场估值将达到9009万美元。

中东和非洲 3D 打印长丝市场受到政府主导的工业多元化计划以及增材制造越来越多地用于基础设施本地化生产的推动,石油和天然气维护和国防相关应用。

GCC 3D打印长丝市场

预计到2025年,海湾合作委员会3D打印耗材市场规模约为4859万美元,约占全球3D打印耗材市场的1.93%。

竞争格局

主要行业参与者

供应商正在通过合作伙伴关系、业务扩张和技术进步积极扩大其 3D 打印耗材市场份额。

全球 3D 打印耗材市场的市场结构较为分散,主要参与者包括 Höganäs AB、3D Systems Corporation、Stratasys, Ltd. 等。从事 3D 打印长丝业务的公司正在采取有针对性的增长战略,重点是加强技术能力、扩大制造业务以及改善进入高需求行业的机会。

- 例如,2025 年 1 月,Stratasys, Ltd. 在欧洲推出了 TrueDent 解决方案,向区域牙科市场推出整体式数字义齿,同时加强与 Galimplant、Gold Quadrat 和 Métaux Précieux 等主要合作伙伴的分销协议。此举使 Stratasys 能够将其聚合物 3D 打印材料产品组合(包括基于长丝的解决方案)扩展到牙科和医疗领域,反映了其在各行业扩大材料采用的更广泛战略。

全球市场的其他主要参与者包括赢创工业股份公司、通用电气、Arcam AB 等。预计这些公司将在预测期内优先考虑新产品的发布和合作,以增加其全球市场份额。

主要 3D 打印长丝公司名单简介

- Höganäs AB(瑞典)

- 3D Systems 公司(美国)

- 斯特拉塔西斯有限公司(以色列)

- 赢创工业股份公司(德国)

- 通用电气(美国)

- Arcam AB(瑞典)

- 皇家帝斯曼公司(荷兰)

- 阿科玛公司(法国)

- ExOne(美国)

- 聚酯制造商(中国)

主要行业发展

- 2025 年 12 月,Stratasys, Ltd. 推出了一套扩展的材料、改进的功能和软件增强功能,以支持航空航天、汽车、医疗保健和消费品等行业更广泛地采用增材制造。这些更新旨在简化工作流程并提高使用聚合物材料和先进线材类型进行打印时的可靠性,从而强化 Stratasys 对高性能增材制造解决方案的承诺。

- 2025 年 4 月,Stratasys 为其 F900 熔融沉积建模 (FDM) 系统引入了经过验证的新材料,包括 AIS Antero 800NA 和 AIS Antero 840CN03。这些先进的长丝专为航空航天、国防和工业应用而设计,可在耐高温和耐机械应力至关重要的大规模增材制造环境中提供增强的性能和可靠性。

- 2025 年 3 月,赢创宣布继续扩大其INFINAM产品组合,重点关注用于工业3D打印的高性能聚合物长丝。这些材料经过精心设计,具有耐用性、热稳定性和一致的打印性能,支持工程、医疗器械和先进制造。

- 2024 年 10 月,赢创公布了其热塑性塑料工厂的新自动化举措,以提高增材制造材料的聚合物一致性和可扩展性。虽然不限于长丝,但该举措加强了长丝级聚合物的供应链。

- 2024 年 6 月,阿科玛宣布在开发针对 3D 打印长丝生产优化的特种聚合物原料方面取得进展。这些材料旨在提高强度、灵活性和热性能,支持苛刻的工业应用。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034年复合年增长率为12.81% |

|

单元 |

价值(百万美元) |

|

分割 |

按材料类型、应用、最终用途行业和地区 |

|

按材料类型 |

· PLA(聚乳酸) · ABS(丙烯腈丁二烯苯乙烯) · PETG(聚对苯二甲酸乙二醇酯) · 尼龙(聚酰胺) · TPU/TPE(热塑性聚氨酯/弹性体) · 复合长丝 · 聚碳酸酯 (PC) · 其他的 |

|

按申请 |

· 原型设计 · 功能部件和最终用途组件 · 工装和固定装置 · 视觉模型和概念设计 · 教育培训模式 · 其他的 |

|

按最终用途行业 |

· 航空航天与国防 · 汽车 · 医疗保健和医疗器械 · 消费电子产品 · 工业制造 · 其他的 |

|

按地理 |

· 北美(按材料类型、应用、最终用途行业和国家/地区) o 美国 o 加拿大 · 欧洲(按材料类型、应用、最终用途行业和国家/地区) o 英国 德国 o 法国 o 西班牙 o 意大利 o 欧洲其他地区 · 亚太地区(按材料类型、应用、最终用途行业和国家/地区) o 中国 印度 o 日本 o 澳大利亚 o 韩国 o 亚太地区其他地区 · 拉丁美洲(按材料类型、应用、最终用途行业和国家/地区) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东和非洲(按材料类型、应用、最终用途行业和国家/地区) 海湾合作委员会 o 南非 o 中东和非洲其他地区 |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 25.1311 亿美元,预计到 2034 年将达到 75.528 亿美元。

2025年,市场价值为84685万美元。

预计2026-2034年预测期内,市场复合年增长率为12.81%。

PLA(聚乳酸)3D 打印长丝细分市场在材料类型方面处于领先地位。

越来越多地采用本地化、按需制造来减少库存持有和备件停机时间,正在推动 3D 打印耗材市场的增长。

Hoganas AB、3D Systems Corporation、Stratasys, Ltd.、Evonik Industries AG 等是市场上的一些知名参与者。

2025 年,北美将主导市场。

数字化制造的更广泛采用、快速设计迭代的需求、材料性能改进以及对经济高效、灵活生产的需求是预计有利于 3D 打印技术采用的主要因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。