5G 固定无线接入市场规模、份额和行业分析,按产品(硬件和服务)、工作频率(6 GHz 以下、毫米波 24 至 39 GHz 和毫米波 39 GHz 以上)、人口类型(城市、半城市/郊区和农村)、最终用户(住宅、商业/中小企业、工业和政府/公共部门)以及区域预测,2026 年 - 2034

主要市场见解

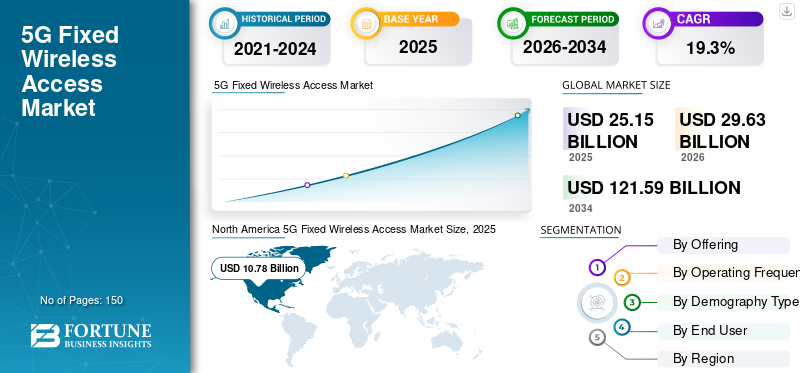

2025年,全球5G固定无线接入市场规模为251.5亿美元。预计该市场将从2026年的296.3亿美元增长到2034年的1215.9亿美元,预测期内复合年增长率为19.3%。北美在2025年以42.86%的市场份额主导全球市场。

5G 固定无线接入 (FWA) 使用基于 5G 蜂窝网络的蜂窝技术(而不是光纤或电缆等传统有线基础设施)为消费者和企业提供固定宽带连接。它能够快速且经济高效地部署高质量宽带服务。对于开发有线宽带服务成本太高或不切实际的地区的住宅区来说,这尤其有利。市场增长的推动因素包括高速宽带需求的增加、5G 网络的快速扩展以及 5G 设备和 CPE 性能的改进。

此外,市场上的许多主要行业参与者,如 Telefonaktiebolaget LM Ericsson、诺基亚、三星电子、华为技术有限公司和中兴通讯公司,都专注于利用中频频谱、补贴和捆绑的 CPE 产品、基于速度的宽带定价、与设备供应商的合作以及针对服务不足的住宅和中小企业细分市场的快速网络扩展,以快速扩大用户采用率。

下载免费样品 了解更多关于本报告的信息。

生成人工智能的影响

生成式 AI 使用率的上升推动了 5G FWA 更高的性能要求

生成式人工智能通过增加家庭和小型办公室(特别是在光纤有限的地方)对更高、更一致的宽带性能的需求,增强了 5G FWA,因为人工智能助手和多模式应用程序导致更重的上游使用和更严格的延迟预期。随着人工智能解决方案对更多上行数据的需求增加,电信服务提供商更有动力通过额外容量增强其 5G 网络,从而使他们能够通过差异化的宽带计划最大限度地实现优质宽带机会的货币化。此外,随着人工智能不断创造更智能的用户体验,并通过设备上的人工智能增强 CPE 的用户体验,当与 AI 密集型解决方案结合使用时,CPE 将表现出更高的可靠性并减少支持呼叫。最后,随着人工智能将数据处理推向网络的“边缘”,FWA对于企业来说是一个非常有吸引力的选择,可以为需要快速、低成本高速访问的远程或临时站点提供宽带。例如,

- 诺基亚表示,到 2025 年,当今人工智能应用程序的更广泛采用可能会推动上行链路流量增长 50% 以上,这突显了上行链路容量成为规划和投资优先事项的原因。

5G固定无线接入市场趋势

运营商越来越多地使用基于速度的分层定价模型推动了市场增长

随着越来越多的运营商提供速度相当的类似 5G FWA 产品,5G FWA 的主要差异化因素已成为消费者比较宽带的方式。消费者通常会比较宽带服务的广告速度和可靠性。因此,运营商已经从使用提供多层(数据桶)的传统模型转变为基于速度的分层提供。这种方法还可以帮助运营商通过对更高速度层收取更多费用来实现容量升级货币化,同时引导大量用户选择与每个覆盖区域的网络能力相匹配的计划。它提高了客户在购买时的清晰度,减少了账单冲击和限制投诉,并支持更好的网络管理,因为需求可以通过分层设计而不是仅仅通过硬数据上限来塑造。

总体而言,通过将 FWA 解决方案转向速度分级产品,可以帮助消费者更加感受到他们的 FWA 产品是“真正的”宽带服务,并且可以加强消费者从 DSL 和有线宽带的转换,尤其是在不提供光纤或不提供光纤的市场中。

可用的。例如,

- 2025 年 6 月,爱立信报告称,全球 51% 的提供 FWA 产品的 CSP 包括基于速度的选项,高于 2024 年 6 月的 40%,这支持了运营商随着新流量类型的增长而通过差异化性能货币化的观点。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

中小企业对快速连接和备份连接的需求不断增长推动市场增长

中小型企业 (SME) 之所以能迅速采用 5G FWA,是因为中小企业在扩张到新地点、开设临时地点或搬迁到新地点时激活这项服务的速度很快。中小企业利用这项服务的速度越快,无需等待数周的时间才能进行有线安装,这将直接影响他们在加拿大邮政开设新网点时立即创收的能力。此外,由于短暂的互联网服务中断可能会导致中小企业的销售点系统、在线订购、客户服务和基于云的软件工具中断,因此许多中小企业还购买5G FWA服务作为辅助连接。

无线互联网备份服务对于中小企业减轻这些中断固有的业务风险至关重要。为了满足这种不断增长的需求,电信运营商开发了专门为这些“备份互联网”应用程序设计的即插即用软件包,只需几分钟即可安装完毕。因此,这些快速连接和故障转移产品现在有更广泛的用例,不仅适用于家庭,还适用于需要服务连续性和加快安装时间的中小企业。预计这将在未来几年推动 5G 固定无线接入市场的增长。

例如,

- 2024年3月,AT&T推出了Internet Air for Business,表示企业可以在几分钟内建立固定无线服务,并且该服务可在全国范围内使用,直接支持“快速连接”驱动程序。

市场限制

频谱限制和部署经济学可能会阻碍市场增长

频谱限制和部署经济性阻碍了 5G FWA 市场,因为运营商需要广泛、连续的中频频谱,以便从每个小区向多个家庭提供一致的宽带速度。在中频频谱有限、分散或昂贵的市场中,运营商可能被迫限制 FWA 服务的部署,或者大力投资以支持网络致密化并缓解拥塞。站点升级的增加、建设额外回程设施的需要以及购买额外频谱的需要都会给运营商带来每个连接的额外成本,从而使他们更难以将 FWA 定价为与光纤或电缆相当的价格,而光纤或电缆通常是他们提供具有竞争力的价格服务的最佳选择。因此,运营商通常采用保守的部署策略,导致中频段频谱有限的地区市场增长缓慢。

市场机会

中频 5G 网络的快速扩展实现宽带级性能,为市场增长创造利润丰厚的机会

中频段频谱(例如 2.5 GHz 和 C 频段)的快速增长将为固定无线接入 (FWA) 带来巨大机遇,因为它提供了覆盖范围和容量的正确组合,为固定宽带提供所需的稳定性和“光纤”感觉。与低频段相比,它具有更大的吞吐量和扇区容量;因此,运营商可以将更多的家庭连接到每个小区,同时提供一致的速度。中频段的占用空间也比毫米波更大;因此,运营商能够以最低的通过家庭成本快速扩大其 FWA 足迹。随着中频网络单元不断变得更加密集,新的信道带宽变得可用,运营商现在可以自信地推广更高速度的产品层、扩展资格地图并扩大用户群,而不会影响移动用户体验。

细分分析

通过提供

经常性连接收入推动服务在市场中占据主导地位

根据所提供的产品,市场分为硬件和服务。

5G服务占比最大固定无线接入市场份额预计将在 2025 年实现,预计在预测期内复合年增长率最高可达 20.1%。这是由于 5G FWA 在客户的整个生命周期中每月产生经常性宽带收入。相比之下,硬件销售基本上是一次性的,并且通常有补贴或与服务捆绑在一起。随着用户群的迅速扩大,累计连接、数据计划和托管服务收入的增长速度远远快于独立客户端设备 (CPE) 收入的增长速度。

预计硬件在预测期内将以适度的复合年增长率增长。这是由于5G FWA订阅量的增长继续推动室内和室外CPE的需求,但设备价格的下降和广泛的运营商补贴限制了整体硬件收入的增长。

按工作频率

广泛的覆盖范围和经济高效的部署提升了 Sub-6GHz 在 5G FWA 中的主导地位

根据工作频率,市场分为 6 GHz 以下、24 至 39 GHz 毫米波和 39 GHz 以上毫米波。

2025 年,Sub-6 GHz 细分市场将主导全球市场。与室内良好的可靠信号穿透水平相比,该频段具有最有利的覆盖范围比,从而使其成为通过 5G 网络大规模提供宽带无线接入 (BWA) 的非常有效的解决方案。与毫米波相比,其站点密度和部署成本更低,使运营商能够在城市、郊区和农村地区快速扩展服务可用性。

随着运营商越来越多地将毫米波部署在需要超高容量和千兆级速度且在经济上合理的密集城市地区和企业地点,预计 39 GHz 以上的毫米波细分市场在预测期内将以最高复合年增长率 23.4% 增长。

按人口统计类型

密集的网络基础设施和高需求推动城市在 5G FWA 中占据主导地位

根据人口统计类型,市场分为城市、城乡结合部/郊区和农村。

到2025年,城市部分将占据主导市场份额。城市地区人口密度高,是最大的数据使用消费者,并且拥有最密集的5G站点数量,为5G固定无线接入(FWA)提供可扩展性和一致的性能。此外,运营商还瞄准了城市地区,从已部署的 5G 容量中快速创收,并与有线电视公司和传统提供商提供的传统宽带服务竞争。

预计农村市场在预测期内将以 20.9% 的最高复合年增长率增长,因为 5G FWA 提供了一种更快、更具成本效益的光纤替代方案,可扩大服务不足和难以到达的地区的宽带覆盖范围。

按最终用户

了解我们的报告如何帮助优化您的业务, 与分析师交流

强劲的家庭宽带需求巩固了住宅市场的领导地位

根据最终用户,市场分为住宅、商业/中小企业、工业和政府/公共部门。

预计住宅领域将在预测期内占据主导市场份额。这是因为在有线宽带选项有限的地区,对流媒体、远程工作、游戏和数字服务的高速家庭互联网连接的需求强劲。运营商还积极将 5G FWA 作为主要或替代家庭宽带解决方案进行营销,推动了大规模家庭采用。

预计工业部门在预测期内将以 22.1% 的最高复合年增长率增长。制造商、物流中心和能源站点越来越多地采用 5G FWA,以在数字化运营中实现快速站点连接、专用网络支持和可靠的备份链路。

5G固定无线接入市场区域展望

按地域划分,市场分为北美、南美、欧洲、中东和非洲以及亚太地区。

北美

North America 5G Fixed Wireless Access Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在2024年占据最大的5G固定无线接入市场份额,价值79.3亿美元,并在2025年保持领先份额,价值107.8亿美元。随着美国运营商将 5G FWA 扩大为主流家庭宽带产品,以及中频频谱网络的快速部署以提高服务资格并支持更高的速度层,北美市场预计将增长。这使得 FWA 用户拥有全球最大的安装基础,并呈现出所有主要地区中最快的收入增长率。例如,

- 美国三大 FWA 提供商(包括 AT&T、T-Mobile 和 Verizon)在 2025 年第三季度增加了 104 万用户后,FWA 客户数量达到了 1,470 万。

这些因素在推动市场增长方面发挥着重要作用。

美国5G固定无线接入市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计2026年美国市场规模约为93.9亿美元,约占全球5G固定无线接入(FWA)销售额的31.7%。

[至PZOy480a]

欧洲

预计欧洲未来几年的增长率将达到 18.7%,在所有地区中排名第二,到 2026 年估值将达到 70.7 亿美元。在运营商越来越多地采用 5G FWA 的推动下,该市场正在经历显着增长,作为一种快速且经济实惠的方式,可以在光纤部署缓慢或成本高昂的地区提供高速宽带,并确保符合数字十年连接目标。

英国5G固定无线接入市场

2026 年英国市场预计约为 13.2 亿美元,约占全球 5G 固定无线接入收入的 4.5%。

德国5G固定无线接入市场

德国5G FWA市场预计到2026年将达到约13.9亿美元,相当于全球5G固定无线接入销售额的4.7%左右。

亚太地区

预计2026年亚太地区将达到69.6亿美元,稳坐第三大市场地位。这是因为庞大的人口市场正在采用 5G FWA 作为家庭宽带接入光纤的更快替代方案。爱立信预测,到 2031 年,全球 FWA 连接总量的约 50% 将位于亚太地区,因为该地区的部署势头强劲。

该市场的增长得益于印度等地区 5G FWA 的强劲商业化。到 2024 年,用于 5G FWA 的设备预计至少有 86% 支持 5G,而且许多设备电信公司正在为其客户提供使用 5G 固定宽带服务为其网络投资创收的机会。在该地区,印度和中国预计到 2026 年将分别达到 9.4 亿美元和 14.8 亿美元。

日本5G固定无线接入市场

2026年日本5G FWA市场预计约为13.2亿美元,约占全球5G固定无线接入收入的4.5%。这是由于运营商利用密集的 5G 网络在城市地区提供高质量的家庭宽带和备份连接,尽管光纤基础设施成熟,但对可靠、高速互联网的需求仍然强劲。

中国5G固定无线接入市场

中国的 5G FWA 市场预计将成为全球最大的 5G FWA 市场之一,预计 2026 年收入约为 14.8 亿美元,约占全球 5G FWA 销售额的 5.0%。

印度5G固定无线接入市场

预计2026年印度5G FWA市场规模约为9.4亿美元,约占全球5G FWA收入的3.2%。

南美洲

预计南美洲在预测期内该市场空间将出现适度增长。南美市场的估值预计将在 2026 年达到 13 亿美元。这是因为运营商利用 FWA 在光纤部署缓慢且成本高昂的服务欠缺的城市郊区和农村地区快速扩大负担得起的宽带覆盖范围。

中东和非洲

中东和非洲预计到 2026 年将达到 17 亿美元,并预计在未来几年将大幅增长。由于5G FWA能够在固网基础设施有限的地区实现宽带的快速扩展,因此它可以帮助运营商解决连接缺口,而无需进行大量光纤投资。此外,不断兴起的数字化举措智慧城市项目以及家庭和中小企业对高速互联网不断增长的需求正在加速该地区 5G FWA 的采用。在中东和非洲,海湾合作委员会的价值预计到 2026 年将达到 5.4 亿美元。

竞争格局

主要行业参与者

重点关注主要参与者扩大产品组合以推动市场进步

全球5G FWA市场呈现半巩固的市场结构,爱立信、诺基亚、三星电子、华为技术有限公司、中兴通讯等知名企业占据重要市场地位。这些公司的领导地位得到了持续战略举措的支持,包括扩展 5G 无线电和核心产品组合、开发先进的 5G FWA CPE(客户端设备)以及优化网络容量以支持宽带级固定连接。市场参与者还积极与电信运营商、芯片组供应商和云服务提供商合作,以提高服务可靠性、实现基于速度的宽带产品并加速大规模商业部署。例如,

- 2025年6月,爱立信与Bharti Airtel签署了一项多年管理服务协议,以管理包括5G FWA在内的泛印度网络运营,标志着与运营商的战略合作伙伴关系,以加强服务交付和运营效率。

全球市场上的其他知名参与者包括 NEC Corporation、富士通、思科系统公司、高通技术公司和 Ciena。预计这些公司将在预测期内专注于新产品发布、增强的 5G 传输和回程解决方案、软件驱动的网络优化以及长期服务和支持能力,以加强其竞争地位并扩大其全球足迹。

主要 5G 固定无线接入公司名单

- 爱立信电信(瑞典)

- 诺基亚(芬兰)

- 三星电子(韩国)

- 华为技术有限公司(中国)

- 中兴通讯股份有限公司(中国)

- NEC公司(日本)

- 富士通(日本)

- 思科系统公司(我们。)

- 高通技术公司(我们。)

- 锡耶纳(美国)

主要行业发展

- 2025 年 12 月:Indra 宣布已在北卡罗来纳州 I-485 上完成 V2X 收费的端到端测试和运营实施,将其定位为互联收费和安全用例的实时高速公路基准。该新闻稿还指出了全走廊部署的意图,加强了从示范到部署就绪基础设施的转变。

- 2025 年 10 月:诺基亚的目标是扩大 5G FWA 产品在印度的影响力,预计在六个月内推出毫米波 FWA,与多项市场交易保持一致,并推动扩展企业和超大规模宽带解决方案。

- 2025 年 3 月:随着乐天在 2025 年加速扩大其 5G Sub6 覆盖范围,富士通与乐天移动合作部署富士通开发的无线电单元。此次部署增强了网络覆盖范围和容量,为包括 5G FWA 在内的服务提供更一致的宽带级性能。

- 2025 年 2 月:三星电子与 UScellular 合作,利用毫米波和虚拟化 RAN 技术增强其在美国的 5G 固定无线接入服务,支持大西洋中部地区更快的宽带速度。

- 2024 年 5 月:思科 Meraki 推出了首款 5G 独立固定无线接入设备 Meraki MG52 和 MG52E,旨在扩展商业站点的安全 5G 连接。思科还强调这些网关是通过主宽带或故障转移宽带更快地连接分支机构的一种方式,与企业和中小型企业采用 5G FWA 直接保持一致。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为19.3% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品、操作频率、人口统计类型、最终用户和地区 |

|

通过提供 |

· 硬件 · 服务 |

|

按工作频率 |

· 低于 6 GHz · 毫米波 24 至 39 GHz · 39 GHz 以上毫米波 |

|

按人口统计类型 |

· 城市的 · 半城市/郊区 · 乡村的 |

|

按最终用户 |

· 住宅 · 商业/中小企业 · 工业的 · 政府/公共部门 |

|

按地区 |

· 北美(按产品、运行频率、人口统计类型、最终用户和国家/地区) o 美国(最终用户) o 加拿大(最终用户) o 墨西哥(最终用户) · 南美洲(按产品、操作频率、人口统计类型、最终用户和国家/地区) o 巴西(最终用户) o 阿根廷(最终用户) o 南美洲其他地区 · 欧洲(按产品、运行频率、人口类型、最终用户和国家/地区) o 英国(最终用户) o 德国(最终用户) o 法国(最终用户) o 意大利(最终用户) o 西班牙(最终用户) o 俄罗斯(最终用户) o 比荷卢经济联盟(最终用户) o 北欧(由最终用户) o 欧洲其他地区 · 中东和非洲(按产品、操作频率、人口统计类型、最终用户和国家/地区) o 土耳其(最终用户) o 以色列(最终用户) o GCC(由最终用户) o 北非(按最终用户) o 南非(最终用户) o 中东和非洲其他地区 · 亚太地区(按产品、运行频率、人口统计类型、最终用户和国家/地区) o 中国(按最终用户) o 印度(最终用户) o 日本(最终用户) o 韩国(按最终用户) o 东盟(由最终用户) o 大洋洲(由最终用户) o 亚太地区其他地区 |

常见问题

根据财富商业洞察,2025年全球市场价值为251.5亿美元,预计到2034年将达到1215.9亿美元。

2025年,北美市场价值为107.8亿美元。

预计 2026 年至 2034 年预测期内,该市场的复合年增长率将达到 19.3%。

从最终用户来看,住宅领域预计将引领市场。

中小企业对快速连接和备份连接的需求不断增长,推动了市场的增长。

Telefonaktiebolaget LM 爱立信、诺基亚、三星电子、华为技术有限公司和中兴通讯公司是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。