像差计和形貌系统市场规模、份额和行业分析,按类型(像差计{Hartmann-Shack像差计、Tscherning像差计和光线追踪像差计}和形貌系统{Placido盘反射系统、Scheimpflug成像系统和扫描狭缝系统}),按适应症(远视、近视、散光等),按最终用户(医院、眼科诊所等)和区域预测,2026-2034 年

主要市场见解

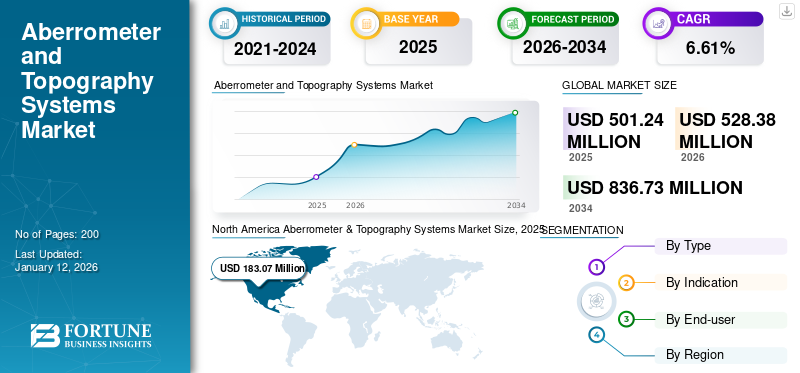

2025年,全球像差仪和地形系统市场规模为5.0124亿美元。预计该市场将从2026年的5.2838亿美元增长到2034年的8.3673亿美元,预测期内复合年增长率为6.61%。北美在像差仪和地形系统市场占据主导地位,2025 年市场份额为 17.59%。

像差计和角膜地形图是眼科的关键技术,为诊断和治疗各种视觉障碍提供重要数据。 像差计用于测量眼睛的光学像差,即眼睛光学系统(包括角膜和晶状体)折射光线的缺陷,这些缺陷可能会影响视力质量。角膜地形图也称为角膜光镜检查或视频角膜成像,是一种复杂的非侵入性成像技术,用于绘制角膜的曲率和形状,以诊断和管理各种眼部疾病。

像差计和地形测量系统市场的增长是由视力障碍和散光和白内障等眼部疾病的患病率上升推动的。这种日益增长的负担正在推动对像差仪和地形系统等诊断解决方案的需求。

- 例如,根据美国国家生物技术信息中心 (NCBI) 2023 年 2 月发表的文章,在世界卫生组织地区(包括美洲、东南亚、非洲、欧洲、东地中海和西太平洋)的成年人中,散光的患病率估计为 40.0%。

该市场的主要参与者包括 Carl Zeiss Meditec AG、Topcon Corporation、Alcon Inc. 等,专注于实施各种增长战略以增加全球产品需求。

下载免费样品 了解更多关于本报告的信息。

像差计和地形系统市场要点

- 2025年市场规模:5.0124亿美元

- 2026年市场规模:5.2838亿美元

- 2034年预测市场规模:8.3673亿美元

- 复合年增长率:2026-2034 年 6.61%

- 到 2025 年,北美将占据像差仪和地形系统市场的 17.59% 份额。

- 预计在预测期内,像差计细分市场将占据最大的市场份额。

- 由于眼科诊断程序数量增加,医院细分市场将在 2024 年占据市场主导地位。

北美

2025年北美市场份额为17.59%,价值1.8307亿美元。

亚太地区

2025年,亚太地区占据19.20%的份额,价值1.1559亿美元。

欧洲

2025年欧洲占18.65%份额,价值1.6086亿美元。

拉美

预计到 2026 年,市场规模将达到 2786 万美元。

中东和非洲

预计到 2026 年,市场规模将达到 1525 万美元。

阅读更多

市场动态

市场驱动因素

眼科疾病发病率增加促进市场增长

在过去的几年里,由于各种生活方式的改变、糖尿病发病率的上升和人口老龄化的加剧,全球眼部疾病的负担不断升级。包括散光、远视和近视在内的病症需要详细的角膜测绘(地形图)和波前分析(像差测量)才能进行准确的诊断和有效的治疗计划。这导致对先进眼科的需求不断增长 诊断技术。

- 例如,根据 NCBI 2023 年 9 月发布的数据,全球近视患病率正在上升,预计到 2050 年,全球约一半人口患有近视,其中近 10.0% 为高度近视。

此外,医疗机构、政府和医疗服务提供者越来越重视早期诊断和定期眼科检查,以更好地管理和减轻与视力相关的疾病。对预防性护理的关注预计将进一步刺激对诊断设备的需求,从而推动未来几年全球像差计和地形系统市场的增长。

市场限制

先进设备的高成本和新兴地区的意识有限可能会限制市场扩张

尽管眼科技术取得了进步,引入了许多创新仪器,但其中许多设备的高昂成本可能对其广泛采用造成重大挑战,特别是在发展中国家。像差仪等先进设备的高昂价格可能会让一些医疗机构(尤其是小型诊所和医院)望而却步。

- 例如,截至 2025 年,Nidek OPD-Scan III 波前像差计的价格约为 15,000 美元。

此外,对定期眼科检查重要性的认识有限仍然是许多低收入和中等收入国家的一个主要问题。这种意识的缺乏往往会导致基本眼保健服务的延迟,从而减少对诊断设备的需求,并可能阻碍市场增长。

- 例如,根据世界卫生组织 (WHO) 2023 年 3 月发布的数据,全球约有 22 亿人患有某种形式的视力障碍或失明,其中至少 10 亿病例是可以预防的。这凸显了公众对早期疾病诊断和及时治疗的认识存在严重差距。

市场机会

加强知名企业之间的战略联盟以扩大产品需求

近年来,诊断设备的需求不断增长,促使领先企业集中精力打造创新产品。这一趋势催生了针对眼部疾病的新临床研究和研究计划,这些研究和计划通常由合作、兼并和收购推动,旨在加速产品创新。

- 例如,2024 年 4 月,Carl Zeiss Meditech AG 收购了 D.O.R.C. (荷兰眼科研究中心),这可能会增强其眼科解决方案和数字集成工作流程选项的组合。

此外,公司之间的合作伙伴关系变得越来越普遍,促进了专业知识和资源的共享,以支持下一代诊断工具的开发,例如角膜地形图系统。这些合作预计将推动新产品的推出,为预测期内的市场增长创造新的机会。

市场挑战

熟练专业人员的短缺可能会阻碍市场增长

眼科领域熟练专业人员的短缺构成了重大挑战,可能会阻碍像差计和地形系统市场的增长。这种短缺可能会限制先进诊断技术的有效部署和利用,而这对于眼部疾病的准确诊断和治疗至关重要。

此外,缺乏训练有素的人员可能会减少患者获得基本诊断服务的机会,尽管眼科检查的需求不断增加,但可能会阻碍市场的增长。

- 例如,根据美国眼科学会 (AAO) 2024 年 2 月的一份报告,美国只有不到 6 万名眼科技术人员可以为超过 19,000 名执业眼科医生提供支持,造成供需严重失衡。

这种趋势可能会影响医疗保健提供者的患者诊断能力,导致诊断程序延迟,这可能会妨碍像差计和地形系统的利用。

像差计和地形系统市场趋势

技术进步推动市场增长

像差计和形貌系统的进步目前正在改变眼部诊断的格局。这些技术越来越多地集成复杂的算法和高分辨率传感器,以提高屈光不正测量和像差分析的精度。像差测量技术已经有了显着的发展,COAS-VR 等设备利用动态波前测量来生成眼睛光学系统的详细图。这项创新可以改进人工晶状体 (IOL) 屈光度计算。

- 2023 年 3 月,Wavefront Dynamics 推出了 WaveDyn 视觉分析仪,这是一种动态像差计,可捕获眼睛光学系统的视频片段,以提供准确的客观屈光和眼表分析。 WaveDyn 视觉分析仪提供九种眼部测量来简化工作流程,结合动态波前像差测量和角膜地形图。

形貌系统也取得了进步,新的动态像差仪能够测量高阶像差并提供全面的数据来支持治疗计划。这些仪器可评估角膜地形图,并整合主观屈光评估,从而获得视觉功能的整体视图。此外,整合人工智能(AI)物联网 (IoT) 技术提高了角膜地形图仪的效率和性能。通过结合这些技术,从业者可以提供个性化护理,解决常见和复杂的视觉障碍,标志着现代眼科诊断的重大趋势。

便携式设备的开发:制造商越来越注重开发紧凑型便携式像差仪,以满足空间有限的诊所的需求并促进远程眼科护理服务。这一趋势是由技术进步以及对高效、用户友好的诊断工具不断增长的需求推动的。

下载免费样品 了解更多关于本报告的信息。

COVID-19 的影响

COVID-19 大流行严重扰乱了市场增长,导致检查和诊断工具的需求急剧下降。造成这种低迷的因素包括患者数量减少、供应链中断以及医疗资源的重新分配。因此,该行业的主要公司在大流行期间收入显着下降。

- 例如,Carl Zeiss Meditec AG 报告称,其销售额下降了 -7.0%。眼科装置由于市场诊断率下降,2020 年销售额总计 9.91 亿美元。

此外,在大流行期间,一些患者避免前往医疗机构进行眼科检查,这导致像差计和地形图系统的使用减少。例如,根据美国国家生物技术信息中心 (NCBI) 2021 年 5 月发布的调查,美国眼科学会 (AAO) 于 2020 年 3 月发布声明,敦促美国眼科医生因 COVID-19 大流行危机而停止非紧急护理。

然而,2021 年限制的放宽以及随后就诊眼科护理机构的患者数量增加,帮助市场在 2021 年和 2022 年重拾动力。展望未来,由于眼科疾病负担不断增加,预计市场将在预测期内大幅增长。

细分分析

按类型

像差仪领域因不断创新而处于领先地位

根据类型,市场分为像差仪和地形系统。

像差计部分进一步细分为Hartmann-Shack像差计、Tscherning像差计、光线追踪像差计等。形貌系统部分进一步细分为 Placido 盘反射系统、Scheimpflug 成像系统和扫描狭缝系统。

预计在预测期内,像差仪部分将占据主要市场份额。该领域的增长归功于像差测量技术的最新创新,该技术极大地提高了这些设备的准确性和功能。高分辨率波前像差计和 Hartmann-Shack 和光线追踪等先进技术增强了诊断能力,可以更精确地测量光学像差。

- 例如,2023 年 2 月,Tracey Technologies 推出了 iTrace Prime,这是 iTrace 光线追踪像差仪和角膜地形图仪的升级软件。

预计地形系统领域将在预测期内出现显着增长。该细分市场的增长可归因于主要公司越来越关注集成新软件,以增强地形系统的功能,从而改善诊断结果。

按指示

远视患病率上升促进远视市场增长

根据适应症,像差仪和地形测量系统市场分为远视、近视、散光等。

预计远视细分市场将在未来几年占据相当大的市场份额。该细分市场的增长可归因于成人和儿童远视患病率的增加,这可能会增加对像差仪和地形系统等有效诊断解决方案的需求。

- 例如,根据克利夫兰诊所 2023 年 3 月发布的数据,远视可能影响全球约 4.6% 的儿童和 30.9% 的成人。

预计近视人群在预测期内将显着增长。这一增长归因于多种因素,包括人口老龄化以及数字设备使用量增加导致的屏幕时间增加。这种情况增加了近视的发病率,并增加了全球对像差仪等有效诊断工具的需求。

预计散光市场在未来几年将出现大幅增长。 这种增长可归因于现代地形系统可用性的增加,例如 Scheimpflug 成像,可以直接测量角膜前表面和后角膜表面。此外,卡西尼地形图仪等较新的系统利用彩色 LED 点反射来创建真实的角膜高程图。该方法提供了有关角膜形状和曲率的更准确的数据,这对于精确散光测量至关重要。

由于圆锥角膜、白内障、角膜疤痕和其他可能需要频繁诊断的疾病的负担不断增加,其他部分预计将出现停滞增长。

按最终用户

眼科诊断程序数量的增加促进了医院细分市场的增长

根据最终用户,市场分为医院、眼科诊所等。

由于与其他场所相比,医院进行的眼科诊断程序数量增加,医院细分市场在 2024 年占据市场主导地位。这是由于医院广泛使用先进设备以及在这些环境中集成尖端诊断技术。

预计眼科诊所业务在预测期内将以最高复合年增长率扩张。 全球眼科诊所数量不断增加,这些设施中诊断解决方案的可用性不断增加,导致在这些环境中进行大量诊断程序。

- 例如,2022 年 12 月,加州大学戴维斯分校健康中心在萨克拉门托开设了一家先进的眼科护理设施。

其他部分,包括远程医疗和学术诊所,预计在预测时间内将显着增长,因为这些机构之间的合作伙伴关系等战略举措不断增加,以增强诊断场景。

- 例如,2023年9月,Visionix与20/20NOW结成战略联盟,提供价格实惠的办公室同步远距离验光眼科检查和眼科服务。远程医疗为全美更广泛的患者群体提供服务

像差计和地形测量系统市场区域前景

按地域划分,我们对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的市场进行了研究。

北美

North America Aberrometer & Topography Systems Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2024年,北美市场份额最大。2025年,北美市场占据全球市场份额的17.59%,估值达到1.8307亿美元,预计2026年将增长至1.9174亿美元。接受眼科手术的人数不断增加,加上该地区重视采用先进的诊断技术工具,是推动先进诊断产品需求的关键因素,从而推动了该地区市场的发展成长。

在美国,由于糖尿病负担增加,眼部疾病的数量不断增加,导致前往眼科护理机构就诊的患者数量增加。预计这一趋势将促进先进诊断产品的采用并支持该国的市场增长。

- 例如,截至 2024 年 5 月,美国疾病控制与预防中心 (CDC) 报告称,美国约有 3840 万人患有糖尿病。

在加拿大,不规则散光、圆锥角膜和其他视力问题等眼部疾病的发病率不断上升,推动了像差仪用于诊断的采用,进一步促进了该国市场的扩张。

欧洲

欧洲市场在2025年达到1.6086亿美元,占市场总收入的18.65%,由于该地区领先企业的大量存在以及他们的战略增长努力,预计到2026年将达到1.7038亿美元。此外,眼科医生数量的增加支持成人眼部疾病诊断率的提高,进一步推动了区域市场的增长。

- 例如,2023 年 12 月,皇家眼科医师学院 (RCOpth) 报告称,英国专科医生名册上有 3,377 名眼科医生。

亚太地区

2025年,亚太地区为全球市场贡献了约1.1559亿美元,占19.20%的份额,预计2026年将达到1.2315亿美元。这一增长归因于主要市场参与者越来越注重扩大在日本、中国和印度等发展中国家的业务,预计这将推动区域市场的增长。

- 例如,2023年3月,HAAG-STREIT GROUP与Gaush Medical Corporation建立了分销合作伙伴关系,以加强其在中国的独家分销工作。此次合作旨在提高该地区产品的可用性。

拉美

2025年,拉美市场收入为2686万美元,占全球市场收入的4.66%,预计到2026年将增长至2786万美元。预计拉美市场在预测期内将以显着的复合年增长率增长。该地区的增长归因于视力障碍的高发生率和该地区眼科医生数量相对较多,预计这将增加通过像差仪进行诊断的需求。

- 例如,Conselho Brasileiro de Oftalmologia 在 2021 年的一项研究中强调,尽管圣保罗拥有巴西最多的眼科医生,但在解决未经治疗的视力障碍方面面临着重大问题。

中东和非洲

2025年,中东和非洲地区占据全球市场的2.12%,收入为1486万美元,预计到2026年将达到1525万美元。预计中东和非洲地区在预测期内将出现显着的复合年增长率。该地区的增长主要归因于海湾合作委员会国家对眼科疾病的认识不断提高以及医疗保健基础设施的扩大,这可能有助于提高像差仪和地形系统在该地区的普及率。

- 例如,2024 年 1 月,国际贸易管理局报告称,沙特阿拉伯政府计划在 2030 年愿景下投资超过 650 亿美元发展该国的医疗基础设施。

竞争格局

主要行业参与者

主要公司注重战略联盟和新产品推出,以提高市场份额

全球像差计和地形测量系统市场由 Carl Zeiss Meditech AG、Topcon Corporation 和 Alcon Inc. 等公司整合,到 2024 年将占据像差计和地形测量系统市场的大部分份额。

这种主导地位归因于直接和间接的强大全球影响力,以及多样化的创新产品组合。该市场的公司正集中精力推出新产品以进入未开发的市场、签署协议并优先开发技术先进的产品。

- 例如,2023年12月,卡尔蔡司医疗科技公司宣布签署协议,向法国投资公司Eurazeo SE收购荷兰眼科研究中心(国际)B.V.(D.O.R.C.)100.0%的股份。

其他在全球市场运营的公司包括 NIDEK CO., LTD.、Haag-Streit Group 和其他中小型企业。这些公司专注于各种战略举措,例如伙伴关系、协作等,以提高其市场占有率。

关键清单像差计和地形测量系统公司简介:

- 依视路陆逊梯卡(法国)

- 卡尔蔡司 Meditec 股份公司(德国)

- 拓普康公司(日本)

- 爱尔康公司(我们。)

- 尼德克有限公司(日本)

- Haag-Streit 集团(瑞士)

- Rexxam株式会社(日本)

- Schwind eye-tech-solutions GmbH(德国)

- Mediworks(中国)

主要行业发展

- 2025 年 4 月:Haag-Streit 集团宣布参加美国白内障和屈光手术协会 (ACRS),展示其最新眼科产品

- 2024 年 12 月:爱尔康公司宣布参加 2025 年度摩根大通医疗保健会议,展示其诊断设备,包括用于眼科疾病的像差计。

- 2024 年 7 月:EssilorLuxottica 收购了专门从事诊断解决方案的公司 Heidelberg Engineering 80.0% 的股份,医疗保健信息技术,以及临床眼科数字手术技术。

- 2023 年 10 月:Haag-Streit 宣布成立 Haag-Streit Japan K.K.继最近扩展到新加坡和中国之后,进一步加强其区域影响力。

- 2023 年 3 月:Visionix 在 2023 年 Vision Expo 上宣布推出第二代 VX 650 的新多模式设备更新。

报告范围

全球像差计和地形系统市场分析按报告中包含的类型、指示和最终用户细分提供市场规模和预测。它包括预计在预测期内推动市场的市场动态和市场趋势的详细信息。它提供了有关主要地区/国家各种眼部疾病的流行情况、主要行业发展、监管情况概述以及 COVID-19 对市场影响的信息。该报告涵盖了详细的竞争格局,包括市场份额和主要参与者概况的信息。

[lhpHIcg1e]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.61% |

|

单元 |

价值(百万美元) |

|

分割 |

按类型

|

|

按指示

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 5.0124 亿美元,预计到 2034 年将达到 8.3673 亿美元。

2025年,市场价值为18307万美元。

预计该市场在预测期内的复合年增长率为 6.61%。

从最终用户来看,医院领域引领市场。

推动市场的关键因素是眼科疾病负担的增加和诊断产品的技术进步。

Carl Zeiss Meditec AG、Topcon Corporation 和 Alcon Inc. 是市场上的顶级参与者。

2024 年,北美占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。