眼科诊断设备市场规模、份额和行业分析,按产品类型(光学相干断层扫描、像差仪和地形图系统、眼底相机、眼科超声和其他设备)、最终用户(医院、眼科诊所等)和区域预测,2026-2034年

主要市场见解

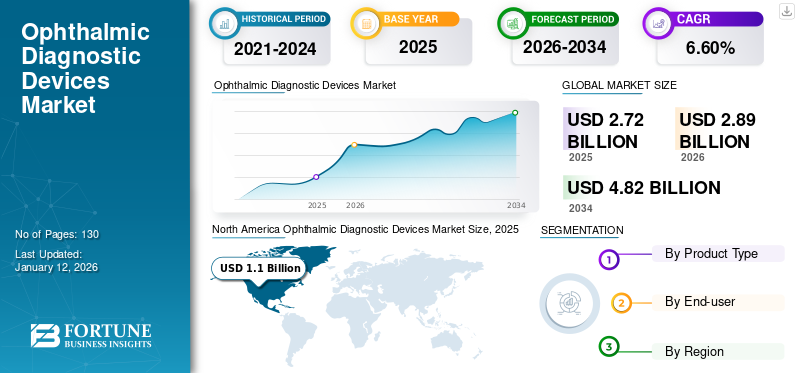

2025年,全球眼科诊断设备市场规模为27.2亿美元,预计将从2026年的28.9亿美元增长到2034年的48.2亿美元,预测期内复合年增长率为6.60%。北美在眼科诊断设备市场占据主导地位,2025年市场份额为38.20%。

眼科诊断设备包括一系列用于检测、诊断和监测眼部疾病和状况的仪器。这些设备包括监测仪器,例如光学相干断层扫描、像差仪和地形系统、眼底相机、眼科超声、裂隙灯、 检眼镜、眼压计等。

由于眼部疾病的患病率不断增加、技术进步以及易患眼部疾病的老年人口不断增加,预计该市场将在预测期内实现稳定增长。 Carl Zeiss Meditec AG、Topcon Corporation 和 NIDEK CO., LTD 是眼科诊断设备市场的一些主要参与者。

下载免费样品 了解更多关于本报告的信息。

全球眼科诊断设备市场概况和亮点

市场规模及预测:

- 2025 年市场规模:27.2 亿美元

- 2026 年市场规模:28.9 亿美元

- 2034 年预测市场规模:48.2 亿美元

- 复合年增长率:2026-2034 年 6.60%

市场份额:

- 地区:到 2025 年,北美以 38.20% 的份额占据市场主导地位。这种领先地位是由越来越多的接受眼科手术的人、大量的新产品发布以及对采用先进技术设备进行诊断的强烈关注所推动的。

- 按产品类型划分:光学相干断层扫描细分市场在 2024 年占据最大的市场份额。该细分市场的增长归因于全球眼部疾病的日益流行、数字技术的广泛采用以及 OCT 技术的创新(例如便携式设备的开发)。

主要国家亮点:

- 日本:市场由当地主要公司的技术创新驱动。例如,Topcon Corporation 仍然是主要参与者,宣布计划推出 TEMPO Perimeter 等新设备,这有助于保持竞争优势。

- 美国:大量眼科手术和对先进诊断的强烈需求推动了增长。然而,市场也面临着技术专业人员严重短缺等挑战,只有不到 60,000 名眼科技术人员可以为超过 19,000 名执业眼科医生提供支持。

- 中国:随着外科手术数量的增加、医疗基础设施的改善以及人们对各种眼部疾病早期诊断重要性的认识不断提高,该市场作为快速增长的亚太地区的重要组成部分正在不断扩张。

- 欧洲:该市场因完善的医疗基础设施和大量患者就诊而发展。例如,德国共有 1,887 家医院,2021 年接待了 1,770 万例病例,这表明诊断程序的潜力很大。战略合作伙伴关系,例如 Visionix 在意大利的合作,也在扩大创新解决方案的获取范围。

COVID-19 对市场的影响

COVID-19大流行导致检查和诊断工具的需求急剧下降,从而严重影响了眼科诊断设备市场的增长。这种低迷主要是由于患者数量减少,因为许多人出于健康问题推迟了例行眼科检查。由于医疗机构专注于应对疫情,许多选择性手术和非紧急护理就诊被推迟。

- 例如,美国眼科学会在 2020 年 3 月敦促美国眼科医生停止非紧急护理,导致就诊人数大幅减少。

此外,大流行造成了广泛的供应链中断,并迫使医疗资源重新分配,使眼科医生和其他眼保健专业人员的情况进一步复杂化。

然而,随着大流行限制开始放松和医疗机构重新开放,对眼科诊断设备的需求明显反弹。寻求眼部检查的患者逐渐增加以及择期手术的恢复促进了该产品在 2021 年全年的销售复苏。2022 年和 2023 年,由于需要这些诊断程序的眼科疾病数量不断增加,市场出现了可观的增长。随着越来越多的人恢复常规医疗保健,人们对眼睛健康意识的增强以及眼科疾病患病率的增加推动了这种复兴。未来,预计眼科诊断设备市场将在预测期内继续呈上升趋势。

市场动态

市场驱动因素:

眼部疾病患病率上升促进市场增长

受人口老龄化、不健康的生活方式和糖尿病患病率不断上升等因素的影响,眼部疾病发病率的上升越来越被认为是全球主要的健康问题。这些因素会增加各种眼部疾病的风险,包括年龄相关性黄斑变性 (AMD)、白内障、糖尿病视网膜病变 (DR)、青光眼、屈光不正和整体视力障碍。

- 根据世界卫生组织 (WHO) 2023 年的一份报告,全球约有 22 亿人患有某种形式的视力障碍。这些眼部疾病的患病率日益增加,造成了巨大的社会和经济负担。

为此,医疗机构、政府和医疗服务提供者正在优先考虑早期诊断和定期眼科检查,以有效管理这些疾病。眼科手术和诊断程序的报销政策等举措正在增加对诊断的需求。因此,眼部疾病的激增,加上对包括白内障手术在内的各种应用领域的诊断程序的需求增加,表明预测期内市场将强劲增长。

市场限制:

技术人员短缺阻碍市场增长

眼科熟练专业人员的短缺构成了重大挑战,可能阻碍眼科诊断设备市场的增长。随着全球人口老龄化和眼部疾病患病率的上升,对合格眼科医生和技术人员的需求急剧增长。然而,全球对这些专业人员的需求和供给之间存在着相当大的差距。

- 例如,根据美国眼科学会(AAO)2024年2月的报告,目前,美国只有不到6万名眼科技术人员可以为超过19,000名执业眼科医生提供支持。这些统计数据表明供需之间存在严重失衡。缺乏训练有素的人员限制了先进诊断技术的有效部署和利用,这可能会严重影响市场的增长。

市场机会:

重视创新设备的开发,为市场增长提供机会

对眼科诊断设备的需求不断增长,促使主要市场参与者集中精力开发更高效的产品。这种关注导致了临床研究和研发计划的激增,这些计划通常通过合作、合并和收购来实现。这些战略努力预计将为先进产品的发布铺平道路,从而显着改变眼部护理领域。

此外,合作伙伴关系和协作在行业中变得越来越普遍,使公司能够汇集其专业知识和资源,以加速下一代诊断工具的开发。例如,2023 年 11 月,佳能医疗系统公司与克利夫兰诊所合作,创新成像和医疗保健 IT 技术,旨在改善眼科疾病患者的诊断、护理和结果。这些举措有望推动眼科诊断设备市场新产品的推出,并创造新的增长机会。

市场挑战:

复杂的监管环境可能对市场增长潜力构成挑战

在眼部疾病患病率增加和技术进步的推动下,眼科诊断设备市场正在经历显着增长。然而,先进设备的高成本和严格的监管程序等挑战也可能阻碍市场的扩张。先进的设备,如光学相干断层扫描 (OCT) 扫描仪和先进的 眼底照相机 可能非常昂贵,特别是对于资源匮乏地区的医疗保健提供者而言。除了高成本之外,复杂的监管环境给眼科诊断设备市场带来了另一个重大挑战。严格的法规和漫长的审批流程可能会延迟新技术的引入。

眼科诊断设备市场趋势

技术进步和数字化见证市场激增

的整合 人工智能(AI) 眼科诊断设备领域的技术正在通过提高诊断各种眼部疾病的准确性和效率来改变眼部护理的面貌。这项技术进步尤为重要,因为它满足了早期检测可显着影响患者治疗结果的领域对及时、精确诊断日益增长的需求。

- 日本医学会于 2024 年 9 月发表的一项最新研究强调,人工智能模型可以非常准确地分析视网膜图像,识别糖尿病视网膜病变的严重程度并对其进行分级。该功能可以更快地处理大量图像,从而减轻眼科医生的工作量并提高筛查覆盖率。

此外,崛起 远程医疗 正在重塑眼科诊断格局,使眼科护理比以往任何时候都更加便捷和高效。随着技术的不断进步,市场上患者和医疗服务提供者的接受度不断提高。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品类型

由于技术进步,光学相干断层扫描领域占据市场主导地位

根据产品类型,市场分为光学相干断层扫描、像差计和地形系统、眼底相机、眼科超声和其他设备。

预计到 2026 年,光学相干断层扫描领域将以 30.80% 的份额主导市场。该领域的增长归因于全球眼病患病率的不断上升。此外,疾病诊断的增长和数字技术的广泛采用预计将进一步推动该领域的增长。此外,OCT 技术的创新,例如手持式和便携式设备的开发,使医疗保健提供者可以更轻松地在各种环境下进行成像,包括远程位置和床边护理。这些进步提高了可达性和便利性,推动了市场的增长。

- 例如,2024 年 9 月,Visionix 宣布为其下一代 Optovue Solix FullRange 和 Solix Essential 光学相干断层扫描 (OCT) 添加新功能,以增强其功能和结果。这些进步预计将提高该产品在全球的采用率。

眼底相机领域预计未来将显着增长。该领域的增长归因于医疗保健支出的增加以及眼保健服务的有利报销政策,这些政策鼓励了对这些设备的投资。此外,医疗保健提供商之间的合作、新产品的发布和宣传活动正在进一步推动该细分市场的增长。

其他设备部分,包括 裂隙灯由于全球眼科诊所数量的增加,预计眼压计、周长计等设备的数量将会增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户

医院细分市场由于这些环境中的手术数量较多而占据市场主导地位

根据最终用户,市场分为医院、眼科诊所等。医院细分市场拥有全球最大的眼科诊断设备市场份额,到 2026 年将占全球的 46.37%。推动该细分市场增长的因素包括与诊所相比,医院进行的诊断量更高、先进仪器的广泛使用以及医院设施内越来越多地采用尖端诊断工具。

预计眼科诊所领域在预测期内将经历更高的复合年增长率。这一增长是由专科诊所数量的增加以及这些环境中诊断服务可用性的增加推动的。

- 例如,2022 年 12 月,加州大学戴维斯分校健康中心在萨克拉门托开设了一家最先进的眼科护理机构。此类产品的推出预计将刺激对 眼科设备。

此外,远程医疗和学术诊所等其他领域预计在未来几年将出现显着增长。这主要是由于旨在扩大眼保健服务覆盖范围的战略举措的增加。

眼科诊断设备区域前景

北美:

North America Ophthalmic Diagnostic Devices Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美为全球市场贡献了约10.4亿美元,占38.20%的份额,预计到2026年将达到11亿美元。在北美,特别是美国,由于接受眼科手术的人数不断增加、新产品推出以及对采用先进技术设备进行诊断的大力关注,该市场预计将大幅增长。这些因素显着加速了该地区对复杂眼科诊断工具的需求。预计到2026年美国市场将达到10.2亿美元。

- 2022 年 10 月,拓普康公司在全球(包括美国)推出了 NW500 免散瞳视网膜相机。这款全自动设备采用创新的狭缝扫描照明和卷帘快门机制,可有效对较小的瞳孔进行成像。此类发布将促进先进产品在整个地区的采用。

欧洲:

2025 年,欧洲市场规模为 8.6 亿美元,占全球需求的 31.70%,预计到 2026 年将增长至 9.2 亿美元。该地区主要参与者的存在及其战略扩张举措正在推动这一增长。此外,眼科医生数量的增加和寻求各种眼部疾病诊断的成年人的增加是预计推动该区域市场的关键因素。德国和英国引领该地区市场。此外,这些国家政府增加对医疗基础设施现代化的投资预计将在预测期内进一步推动该地区该市场的增长。

英国市场预计到2026年将达到1.3亿美元,而德国市场预计到2026年将达到2.3亿美元。

- 例如,根据联邦统计局的数据,2021年,德国共有1,887家医院,全年收治了1,770万例病例。如此高的诊断和手术就诊次数预计将推动该国的市场增长。

亚太地区:

外科手术的增加、适当的报销政策以及眼病患病率的上升等因素正在推动对这些设备的需求。主要参与者日益关注战略举措的实施,例如收购、新产品发布和举办活动,可能有助于眼科诊断设备在该地区的广泛采用。 2025年,亚太地区将占据全球市场的22.10%,创造收入6亿美元,预计2026年将达到6.5亿美元。

日本市场预计到2026年将达到1.8亿美元,中国市场预计到2026年将达到1.6亿美元,印度市场预计到2026年将达到1.2亿美元。

- 例如,2023 年 11 月,拓普康公司在加利福尼亚州旧金山举行的美国眼科学会 (AAO) 会议上宣布计划推出新的 TEMPO Perimeter。这些举措预计将在该国推广眼科诊断设备,推动市场增长。

拉美:

拉丁美洲的市场规模在 2025 年达到 1.4 亿美元,占全球市场份额的 5.20%,预计到 2026 年将达到 1.5 亿美元。拉丁美洲市场的增长可归因于该地区人口老龄化不断增长,容易受到多种眼部疾病的影响,以及对眼科诊断解决方案(如眼底相机、OCT、生物计、眼压计等)的需求不断增长。由于人们对各种眼部疾病(包括青光眼、白内障等)的认识不断提高,这些产品的需求日益广泛。

中东和非洲:

中东和非洲市场的增长可归因于主要公司越来越注重扩大眼科诊断设备(包括该地区新兴国家的眼底相机)的分销网络。此外,该地区人们对眼病的认识不断增强,预计也将推动市场的增长。 2025年,中东和非洲地区收入为0.7亿美元,占全球市场收入的2.80%,预计2026年将增长至0.8亿美元。

贸易保护主义和监管格局

贸易政策和法规变化通过影响眼科诊断设备的进出口而对市场产生重大影响。例如,关税和限制 医疗器械 可能会增加想要将创新解决方案推向市场的公司的成本,最终限制医疗保健提供者和患者的使用。此外,美国食品药品监督管理局 (FDA) 和欧洲药品管理局 (EMA) 等监管机构在监督这些设备的安全性和有效性方面发挥着至关重要的作用。严格的法规要求市场参与者应对复杂的合规环境,以确保其产品符合安全标准。这可能会延迟市场进入并增加运营成本。

研究与创新

通过人工智能 (AI) 的集成、远程眼科的扩展以及便携式诊断设备的开发,眼科诊断设备市场正在见证重大创新。例如,IDx-DR 和谷歌的自动视网膜疾病评估 (ARDA) 等工具利用深度学习技术来评估视网膜扫描并提供诊断评估。此外,便携式诊断设备的创新也正在增强 护理点诊断 在眼科。这些紧凑的工具可以在从农村诊所到急诊室的各种环境中进行快速有效的评估。例如,便携式眼底相机正在促进即时诊断和治疗决策。

竞争格局

主要行业参与者

Carl Zeiss Meditec AG 和 Topcon Corporation 凭借强大的产品组合占有重要的市场份额

全球市场由 Carl Zeiss、Meditec AG、Topcon Corporation、Alcon Inc. 和 NIDEK CO., LTD 等主要公司整合。

这些参与者的主导地位归因于他们在世界各地强大的直接和间接影响力,以及其产品组合中的多元化和先进产品。这些市场参与者专注于产品发布,以渗透新市场,并更加注重技术先进产品的开发。此外,他们还不断关注战略,例如通过合作、伙伴关系和其他举措扩大产品范围。

爱尔康公司、博士伦公司、尼德克有限公司和其他中型企业正在专注于各种战略发展,例如伙伴关系、协作和新产品的推出。

未来展望

在技术进步、眼部疾病患病率增加和人口老龄化等几个关键因素的推动下,眼科诊断设备正在大幅增长。随着对有效眼部护理解决方案的需求上升,市场有望在未来几年大幅扩张。此外,技术进步通过提高准确性来加速诊断过程。市场上的这些创新和数字化预计将激增对精确诊断的需求,进一步推动市场增长。

主要眼科诊断设备公司名单简介:

- 卡尔蔡司 Meditec 股份公司 (德国)

- 爱尔康公司(美国)

- 依视路陆逊梯卡(法国)

- 佳能医疗系统公司(佳能公司)(日本)

- 博士伦(加拿大)

- 尼德克有限公司(日本)

- 拓普康公司(日本)

- Ziemer 眼科系统股份公司(瑞士)

- Haag-Streit 集团(瑞士)

- 维信尼克 (我们。)

主要行业发展

- 2024 年 5 月: 博士伦宣布在美国推出 SeeNa,这是一种专为屈光性白内障治疗而设计的眼科诊断系统,与 Eyetelligence 手术规划软件集成。该产品的推出扩大了该公司在全球市场的足迹。

- 2024 年 4 月: Visionix 与 Espansione Group 建立战略合作伙伴关系,在意大利市场提供创新的眼科解决方案。这扩大了该公司在欧洲地区的品牌影响力。

- 2024 年 3 月: Visionix 与 Insight Medical Technologies 建立了在加拿大的 Visionix 验光和筛查平台、Optovue OCT 和 OCT-A 以及 Briot 和 Weco 精加工系统的分销合作伙伴关系。这提高了该公司在北美的市场地位。

- 2024 年 2 月: 拓普康公司成立拓普康韩国医疗有限公司,以加强和扩大其在韩国的眼保健业务。

- 2023 年 4 月: 尼德克有限公司推出NT-1/1e非接触式眼压计,方便顺利测量眼位。这种先进的产品通过改善临床护理来满足客户的需求。

- 2022 年 9 月: EssilorLuxottica 推出 SL650+ 数字裂隙灯,支持高清图像和视频诊断,让眼科医生轻松、省时地进行日常实践。此次推出增强了公司的眼科诊断产品组合。

报告范围

全球眼科诊断设备市场研究报告对市场进行了深入分析。它专注于细分市场,例如产品类型、最终用户和地区。此外,它还提供有关当前市场动态、COVID-19 的影响以及最新市场趋势的预测。此外,该报告还包括各个细分市场所占的全球眼科诊断设备市场份额以及推动市场增长的因素。它还提供了市场的竞争格局。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.60% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型、最终用户和地区 |

|

分割 |

按产品类型 · 光学相干断层扫描 · 像差计和地形测量系统 · 眼底照相机 · 眼科超声 · 其他设备 |

|

按最终用户 · 医院 · 眼科诊所 · 其他的 |

|

|

按地区 · 北美(按产品类型、最终用户和国家/地区) Ø 美国 o 加拿大 · 欧洲(按产品类型、最终用户和国家/次区域) Ø 英国 o 德国 Ø 法国 o 西班牙 o 意大利 Ø 斯堪的纳维亚半岛 o 欧洲其他地区 · 亚太地区(按产品类型、最终用户和国家/次区域) o 日本 o 中国 Ø 印度 Ø 澳大利亚 Ø 东南亚 o 亚太地区其他地区 · 拉丁美洲(按产品类型、最终用户和国家/次区域) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东和非洲(按产品类型、最终用户和国家/次区域) 海湾合作委员会 Ø 南非 o 中东和非洲其他地区 |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 27.2 亿美元,预计到 2034 年将达到 48.2 亿美元。

2025年,市场价值为10.4亿美元。

2026年至2034年的预测期内,市场复合年增长率将稳定在6.60%。

按产品类型划分,光学相干断层扫描细分市场将在 2025 年引领市场。

Carl Zeiss Meditec AG、Topcon Corporation 和 NIDEK CO., LTD。是市场的主要参与者。

预计北美将占据最高的市场份额。

北美在 2024 年占据市场主导地位,占据最大份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 130

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。