光化性角化病治疗市场规模、份额和行业分析,按治疗(局部、手术、光动力疗法)、药物类别 (NSAID)、最终用途和区域预测,2026-2034 年

光化性角化病治疗市场概述

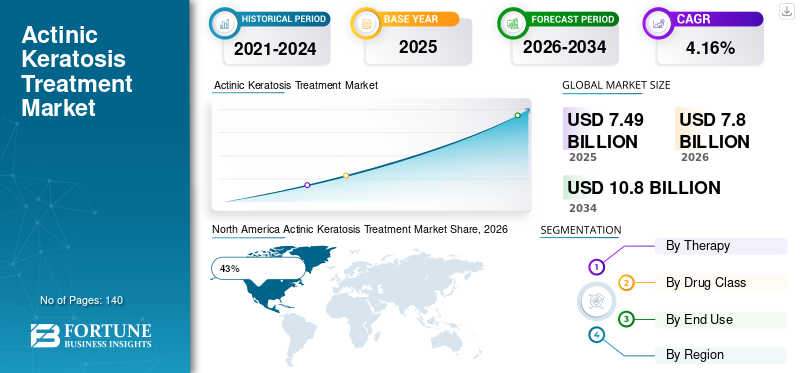

2025年,全球光化性角化病治疗市场规模为74.8亿美元。预计该市场将从2026年的77.9亿美元增长到2034年的108亿美元,预测期内复合年增长率为4.16%。

由于长期暴露在紫外线下引起的慢性皮肤病患病率不断上升,光化性角化病治疗市场正在稳步扩大。人们对癌前皮肤病变和早期皮肤病诊断的认识不断提高,支持了医院、皮肤科诊所和专科治疗中心的市场需求。先进的局部疗法,光动力疗法系统和微创外科手术正在改善患者的治疗效果和治疗的可及性。该市场还受益于老年人口的增长、户外职业暴露的增加以及全球皮肤科咨询的增加。制药公司正专注于创新配方、靶向治疗和联合治疗方法,以加强光化性角化病治疗市场的增长并提高临床疗效。

由于阳光诱发的皮肤病发病率高以及强大的皮肤科医疗保健基础设施,美国占据光化性角化病治疗市场 43% 的份额。该国每年有超过 5800 万人经历各种形式的光化性角化病症状。提高对皮肤癌预防和常规皮肤病筛查的认识活动正在支持治疗的采用。皮肤科诊所和门诊中心越来越多地利用先进的外用药物、冷冻治疗系统和光动力治疗技术。主要制药商的存在和针对皮肤科手术的强大保险范围进一步增强了整个美国医疗保健行业光化性角化病治疗市场的前景。

下载免费样品 了解更多关于本报告的信息。

要点

市场规模和增长

- 2025 年全球市场规模:74.8 亿美元

- 2034 年全球市场规模:108 亿美元

- 复合年增长率(2025-2034):4.16%

市场份额——区域

- 北美:43%

- 欧洲:28%

- 亚太地区:21%

- 世界其他地区:8%

国家级股票

- 德国:占欧洲市场的 32%

- 英国:占欧洲市场的 27%

- 日本:占亚太市场的 35%

- 中国:占亚太市场的6%

光化性角化病治疗市场最新趋势

由于技术创新、患者意识的提高以及对微创皮肤病治疗的需求不断增长,光化性角化病治疗市场正在经历重大转变。制药公司正在开发先进的局部疗法,以改善皮肤渗透性并减少刺激作用,以提高治疗效果。皮肤病诊断中的人工智能集成正在提高早期检测率并支持更快的临床决策。超过 62% 的皮肤科中心现在利用数字成像系统进行病变评估和治疗监测。

下载免费样品 了解更多关于本报告的信息。

光动力疗法因其有针对性的治疗效率和减少的组织损伤而采用迅速增加。医疗保健提供者还引入了涉及冷冻疗法、外用制剂和激光技术的联合治疗策略,以改善患者的康复。光化性角化病治疗市场分析进一步凸显了对门诊皮肤科服务和家庭局部治疗解决方案不断增长的需求。

光化性角化病治疗市场动态

司机

紫外线辐射引起的皮肤病患病率不断上升。

光化性角化病和其他阳光引起的皮肤病发病率的增加是推动全球光化性角化病治疗市场增长的主要因素。长期暴露在紫外线辐射、环境污染和不断变化的气候条件下,导致老年人口中癌前皮肤病变的数量不断增加。超过 65% 的光化性角化病确诊病例发生在 50 岁以上的人群中,这增加了对长期皮肤病护理和治疗服务的需求。医疗保健组织正在推广早期皮肤筛查计划和以预防皮肤癌为重点的宣传活动。皮肤科医生越来越多地推荐早期干预疗法,以减少鳞状细胞癌的进展。制药公司也在扩大研究力度,以开发改进的局部疗法和非侵入性治疗技术。

克制

高治疗成本和重复治疗要求。

由于重复皮肤科手术和长期治疗管理相关的高成本,光化性角化病治疗市场面临限制。先进的光动力治疗系统、基于激光的手术和处方外用药物可能会给没有全面医疗保险的患者带来巨大的经济负担。由于反复出现病变和慢性日晒损伤,许多患者需要多次治疗。农村和低收入地区获得专业皮肤科服务的机会有限,进一步限制了市场渗透。由于负担能力问题和皮肤病学意识有限,发展中医疗保健系统中超过 38% 的患者推迟治疗。某些局部疗法还可能引起皮肤刺激、发红和不适,从而降低患者的治疗依从性。创新皮肤科产品的监管审批复杂性可能会延迟商业化时间表。

机会

扩大个性化和微创皮肤科治疗。

对个性化护肤解决方案和微创皮肤科手术的需求不断增长,正在创造强大的光化性角化病治疗市场机会。患者越来越喜欢非手术疗法,以减少治疗不适、恢复时间和明显的疤痕。对于早期病变治疗,超过 57% 的皮肤科患者现在更喜欢局部疗法和光动力疗法,而不是传统的手术方法。生物制药公司正在大力投资靶向免疫调节剂和先进的局部药物制剂,以改善临床结果。远程皮肤病学的扩展还改善了患者获得专家咨询和数字病变监测服务的机会。医疗保健提供商正在集成人工智能驱动的诊断成像系统,以更快地识别病变和制定治疗计划。新兴市场正在扩大以预防皮肤病为重点的皮肤科基础设施和公共医疗保健计划。

挑战

新兴地区的认识有限和诊断延迟。

The actinic keratosis treatment market faces significant challenges associated with delayed diagnosis and insufficient awareness regarding precancerous skin lesions. Many individuals in developing regions remain unaware of the risks associated with chronic ultraviolet exposure and untreated skin abnormalities. Delayed diagnosis increases the possibility of lesion progression into invasive skin cancer conditions, creating additional healthcare complications.在资源匮乏的医疗保健系统中,超过 41% 的患者仅在明显症状进展后才寻求皮肤科咨询。训练有素的皮肤科医生的短缺和先进诊断设备的有限性进一步限制了早期治疗的采用。一些新兴经济体的医疗保健系统还面临报销限制和皮肤科基础设施不足的问题。制药公司面临与监管审批、产品定价压力和临床试验复杂性相关的挑战。

光化性角化病治疗市场细分

通过治疗

Topical treatments account for 49% share of the actinic keratosis treatment market due to widespread use of creams, gels, and immune-response modifiers for early-stage lesion management. Dermatologists frequently prescribe fluorouracil, imiquimod, and diclofenac-based formulations because of their effectiveness in reducing visible lesions and preventing recurrence.超过 68% 的门诊皮肤科患者更喜欢局部治疗,因为它们是非侵入性的,适合家庭治疗。制药公司正在投资先进的外用配方,以改善皮肤吸收并减少刺激作用。联合局部疗法也越来越受欢迎,以增强病灶清除和更快的恢复效果。

由于外科手术可有效去除晚期病变和可疑皮肤异常,因此在光化性角化病治疗市场中占有 29% 的份额。冷冻疗法仍然是最常用的手术方法之一,因为它能快速破坏病灶且手术复杂性相对较低。皮肤科医生还对严重或复发病例进行刮除术、激光切除术和电外科手术。医院和专业皮肤科诊所越来越多地采用微创手术技术来提高精度和患者康复。超过 44% 的高危光化性角化病病例需要进行程序干预以进行活检确认和癌症预防管理。

Photodynamic therapy represents 22% share of the actinic keratosis treatment market and is rapidly gaining acceptance due to targeted lesion destruction and minimal scarring outcomes. The therapy combines photosensitizing agents with controlled light exposure to eliminate abnormal skin cells while preserving surrounding tissue integrity.超过 53% 的皮肤科医生认为光动力疗法对于广泛的面部和头皮病变非常有效。 Healthcare providers are increasingly adopting portable light-emitting systems and advanced photosensitizing compounds to improve treatment efficiency.患者更喜欢光动力疗法,因为恢复时间较短且永久性皮肤损伤的风险较低。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按药物类别

由于双氯芬酸制剂在抗炎病变管理中的应用不断增加,基于 NSAID 的应用占据了光化性角化病治疗市场 36% 的份额。皮肤科医生经常开出基于非甾体抗炎药的局部疗法,因为它们有助于减少异常的皮肤细胞增殖,同时最大限度地减少患者的不适。超过 46% 接受长期局部治疗的患者使用含有 NSAID 的皮肤科产品来减少皮损和控制症状。制药商正在开发改进的双氯芬酸配方,以增强皮肤渗透性并减少刺激作用。由于其良好的安全性,NSAID 疗法通常被推荐用于轻度至中度病变严重程度的患者。

按最终用途

由于皮肤科诊所、医院和专业皮肤治疗中心就诊人数的增加,最终用途医疗保健机构占光化性角化病治疗市场 64% 的份额。由于拥有先进的诊断成像系统、外科基础设施和专业皮肤科专业人员,医院继续占据主导地位。超过 72% 的严重光化性角化病病例在医院皮肤科和皮肤癌专科诊所接受治疗。由于对微创手术和当日治疗服务的需求不断增长,门诊皮肤科中心正在迅速扩张。远程皮肤病学集成正在改善患者在远程医疗环境中获得咨询和后续监测的机会。

光化性角化病治疗市场区域展望

北美

North America Actinic Keratosis Treatment Market Share, 2026 (%)

获取本市场区域分析的更多信息, 下载免费样品

由于强大的皮肤科基础设施、公众对皮肤癌预防的高度认识以及广泛获得专业护理的机会,北美在光化性角化病治疗市场上占据主导地位,占据 43% 的市场份额。由于长期紫外线照射、户外生活方式和人口老龄化,该地区的光化性角化病诊断数量持续增加。美国仍然是主要贡献者,在医院和门诊皮肤病中心广泛使用局部药物、冷冻疗法和光动力疗法。诊所越来越多地采用先进的成像工具进行病变评估和治疗监测。加拿大对非手术皮肤病治疗和预防性筛查计划的需求也在不断增长。制药公司正在投资免疫调节疗法和改进的局部制剂。人工智能辅助诊断和远程皮肤病学平台正在改善整个医疗系统的早期检测。强大的报销支持和不断增长的医疗保健支出继续加强该地区的治疗采用。

欧洲

由于紫外线引起的皮肤病日益流行以及皮肤科意识倡议的不断扩大,欧洲占据了光化性角化病治疗市场 28% 的份额。该地区正在大力投资预防性医疗保健计划和早期病变检测系统,以支持及时治疗。德国、英国、法国和意大利由于拥有先进的医疗基础设施和专业的皮肤科诊所,仍然是主要贡献者。医疗保健提供者越来越多地采用微创手术,例如光动力疗法和激光辅助病变切除。药品制造商正在开发改进的局部制剂,具有更强的有效性和更好的患者耐受性。远程皮肤科服务正在改善农村和服务欠缺地区的可及性。医院正在集成人工智能支持的成像系统,以实现更准确的病变诊断和监测。老年人口的增加和日晒意识的增强正在支撑整个欧洲的治疗需求。

德国光化性角化病治疗市场

由于医疗保健的便利性和先进的皮肤病治疗基础设施,德国在欧洲光化性角化病治疗市场中占有 32% 的份额。全国各地的皮肤科诊所越来越多地使用数字病变成像系统和人工智能辅助诊断来及早发现皮肤异常。医院和门诊中心正在采用光动力疗法和冷冻疗法系统等微创治疗技术。制药公司正在投资创新的局部制剂和有针对性的皮肤病治疗,以改善患者的治疗效果。强大的报销框架和公共医疗保健支持鼓励全国范围内采用治疗方法。人们对预防皮肤癌的认识不断提高,推动高危人群进行常规皮肤科咨询。德国还受益于专注于非侵入性皮肤病解决方案的强大临床研究活动。由于恢复期较短和手术风险较低,对门诊皮肤治疗手术的需求持续增加。

英国光化性角化病治疗市场

由于皮肤科咨询的增加和公众对皮肤癌预防意识的增强,英国在欧洲光化性角化病治疗市场中占据 27% 的份额。全国范围内的医疗保健计划正在支持紫外线相关皮肤病变和慢性皮肤病的早期诊断。许多患者更喜欢非侵入性疗法,例如外用乳膏和冷冻疗法,因为它们方便且临床有效。医院和专科诊所正在整合基于人工智能的成像技术,以改善病变检测和治疗计划。制药商正在扩大针对门诊治疗环境的免疫调节疗法和先进抗炎制剂的开发。老年人口的增加和环境暴露导致整个医疗保健行业的治疗需求更高。远程皮肤病学平台正在改善偏远地区的患者获得专家咨询的机会。由于对缩短恢复期的需求不断增长,医疗保健提供者也在扩大微创手术。

亚太

由于医疗基础设施的扩大和对慢性皮肤病的认识不断提高,亚太地区占光化性角化病治疗市场 21% 的份额。城市化进程的加快、污染暴露和环境条件的变化导致该地区与紫外线相关的皮肤异常的发生率更高。日本、中国、韩国和澳大利亚等国家正在大力投资先进的皮肤科系统和数字诊断技术。皮肤科中心越来越多地使用微创手术,例如光动力疗法和激光辅助治疗。制药公司正在扩大外用药物和抗炎疗法的生产,以提高负担能力和治疗的可及性。远程医疗正在改善服务不足的医疗保健环境中的咨询可用性。医院和门诊诊所正在采用人工智能支持的病变成像系统来加快诊断速度。不断增长的医疗保健支出和预防性皮肤筛查计划正在加速治疗的采用。

日本光化性角化病治疗市场

由于先进的皮肤科基础设施和创新治疗技术的广泛采用,日本在亚太光化性角化病治疗市场中占据了 35% 的份额。全国各地的医疗保健提供者正在实施人工智能辅助成像系统,以实现准确的病变识别和治疗计划。日本的许多皮肤科患者更喜欢光动力疗法和激光治疗等微创治疗,因为它们的精确性和恢复速度更快。制药公司正在开发先进的外用制剂,以提高吸收效率并减少刺激作用。人口老龄化和人们对紫外线相关皮肤损伤的认识不断提高,正在支撑医院和专科诊所的治疗需求。日本还受益于强大的医疗保健投资和先进的皮肤病学研究能力。远程皮肤病学平台正在改善整个城市医疗网络的后续护理和远程患者监测。

中国光化性角化病治疗市场

由于医疗保健现代化的快速发展以及人们对皮肤病的认识不断增强,中国在亚太地区光化性角化病治疗市场中占据了 6% 的份额。日益严重的环境污染和长时间的阳光照射导致全国慢性皮肤病的患病率更高。皮肤科诊所越来越多地使用数字成像系统和微创治疗技术来管理病变。国内制药商正在扩大外用疗法和抗炎制剂的生产,以提高治疗的可及性。政府的医疗保健举措正在支持城乡地区皮肤科基础设施的扩展。医院和门诊中心正在采用人工智能驱动的诊断系统来提高病变检测和监测的准确性。患者对非手术治疗的偏好不断增加,推动了对冷冻疗法和光动力治疗服务的需求。

世界其他地区

由于皮肤科医疗保健服务的改善和对皮肤癌预防的认识的提高,世界其他地区占据了光化性角化病治疗市场 8% 的份额。拉丁美洲、中东和非洲国家正在扩大对专业皮肤科诊所和门诊治疗设施的投资。新兴经济体的医疗机构正在开展针对紫外线暴露风险和早期病变诊断的意识计划。医疗服务提供者越来越多地采用价格实惠的外用药物和微创手术来提高治疗的可及性。远程皮肤科服务正在帮助解决偏远和服务欠缺地区训练有素的皮肤科医生的短缺问题。各国政府正在支持医疗保健数字化和预防性皮肤护理举措,以改善公共卫生结果。制药商正在加强局部治疗、光动力产品和抗炎药物的分销网络。

顶级光化性角化病治疗公司名单

- 阿尔米拉尔, S.A.

- 利奥制药公司

- 太阳制药工业有限公司

- 诺华公司

- 高德玛

- 矫形皮肤科(Bausch Health Companies Inc.)

- 生物前沿公司

- 希尔皮肤科公司

- 3M

- 阿尔玛激光器

市场份额最高的两家公司

- Almirall, S.A. – 17% 市场份额

- LEO Pharma A/S – 14% 市场份额

投资分析与机会

由于紫外线引起的皮肤病的全球患病率不断上升以及人们对早期皮肤病干预的认识不断提高,光化性角化病治疗市场正在吸引越来越多的投资。制药公司正在优先投资先进的局部制剂、免疫调节疗法和微创皮肤科技术。超过 59% 的专注于皮肤病学的投资者支持开发患者友好的治疗解决方案,以改善治疗结果并缩短恢复期。

医疗机构正在扩大门诊皮肤病中心和远程皮肤病基础设施,以提高服务不足地区的治疗可及性。用于病变检测和治疗监测的人工智能辅助诊断系统和数字成像技术的投资机会也在增加。生物制药公司正在增加临床研究活动,重点关注将局部药物与光动力程序相结合的联合疗法。

新产品开发

由于对微创手术和先进皮肤病治疗的需求不断增长,光化性角化病治疗市场的创新正在加速。制药公司正在开发下一代外用乳膏和凝胶,以提高吸收能力并减少皮肤刺激作用。超过54%的新推出的皮肤科产品专注于增强患者依从性和提高病灶清除效率。

生物制药制造商正在大力投资免疫反应调节剂和专为长期病变管理而设计的靶向抗炎制剂。由于恢复时间更短、治疗精度更高,便携式光动力治疗系统和基于 LED 的治疗技术在门诊皮肤科中心越来越受欢迎。激光辅助皮肤科设备也在不断改进,以尽量减少组织损伤并优化美容效果。

近期五项进展(2023-2025)

- Almirall, S.A 于 2024 年扩大了皮肤病学研究项目,重点关注癌前皮肤病变的先进局部治疗配方。

- LEO Pharma A/S 于 2023 年推出增强型免疫调节皮肤病疗法,以改善光化性角化病病变管理。

- BIOFRONTERA Inc 将于 2025 年扩大光动力治疗产品在北美的分销,以增强门诊治疗的可及性。

- 太阳制药工业有限公司 (Sun Pharmaceutical Industries Ltd.) 于 2024 年推出升级版皮肤科外用制剂,采用改进的皮肤吸收技术。

- Alma Lasers 于 2025 年推出了先进的激光辅助皮肤病变治疗系统,针对微创皮肤科手术。

光化性角化病治疗市场的报告覆盖范围

光化性角化病治疗市场报告对全球皮肤科医疗保健系统的行业动态、治疗技术和竞争发展进行了详细评估。该报告探讨了影响治疗采用和产品创新的主要市场驱动因素、限制因素、机遇和运营挑战。它包括对用于治疗癌前皮肤病变的局部疗法、外科手术和光动力治疗技术的广泛分析。

定制请求 获取广泛的市场洞察。

该报告涵盖了按治疗类型、应用和最终用途医疗保健设施进行的细分分析,重点介绍了市场份额分布和不断变化的患者偏好。区域评估重点关注北美、欧洲、亚太地区和新兴医疗保健市场,确定皮肤科基础设施发展和医疗保健现代化趋势。

- 2021-2034

- 2025

- 2021-2024

- 140

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。