活性、智能和智能包装市场规模、份额和行业分析,按材料(塑料、纸张和纸板、玻璃、金属等)、按技术(活性、智能和智能)、包装类型(刚性包装和软包装)、最终用途行业(食品和饮料、药品和保健、个人护理和化妆品、电子和工业品、物流和电子商务等)以及区域预测,2026-2034年

主要市场见解

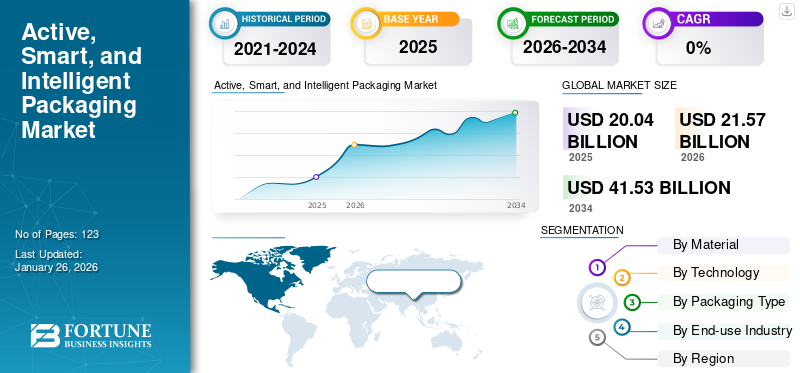

2025年,全球主动、智能和智能化包装市场规模为200.4亿美元,预计将从2026年的215.7亿美元增长到2034年的415.3亿美元,预测期内复合年增长率为8.53%。 2025年,亚太地区以38.62%的份额主导全球市场。

主动、智能和智能化包装是指高性能包装解决方案,旨在通过使用塑料、纸张和铝箔等材料(通常涂有薄金属层)来保护和保存产品。这种金属或多层结构提高了产品的防潮、防氧、防光和防污染物能力,有助于延长保质期、保持产品完整性并支持优质品牌。这些技术应用于食品和饮料、药品、个人护理和工业产品通过延长保质期、防篡改和提高消费者参与度来创造价值。

Amcor plc、Sealed Air Corporation、Tetra Pak International S.A.、Avery Dennison Corporation 和 Smartrac N.V. 等主要制造商一直积极整合数字解决方案、智能传感器技术和可持续材料,以提高效率和可追溯性。制造商逐渐投资支持物联网和智能标签的包装解决方案,以促进整个供应链的实时数据共享。越来越多地与食品、制药和物流公司建立合作伙伴关系,创建定制的主动智能解决方案,以延长保质期、验证产品完整性并减少浪费。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

不断上升的监管压力和消费者对可回收高阻隔材料的需求推动市场增长

各国政府越来越多地要求更高水平的可回收性、回收内容以及对不可回收阻隔层的限制,而消费者则要求包装将强有力的保护与环境责任结合起来。这一监管推动迫使包装创新者开发单一材料的高阻隔薄膜和纸基替代品,这些替代品仍能防止湿气、氧气、光线等。品牌所有者认为这不仅对于合规性至关重要,而且对于消费者品牌信任和货架差异化也至关重要。

- Amcor 的 LifeSpan 高性能纸是一种高阻隔可回收纸基包装(纸纤维含量超过 80%,不含 PVDC),在欧洲回收流程的回收过程中可回收 80% 以上的内容。

市场限制

回收基础设施的限制限制了市场的扩张

尽管主动、智能和智能化包装技术取得了进步,但有效回收仍然是一个重大挑战。多层塑料、集成传感器和嵌入式电子设备等复杂材料的存在使回收过程变得复杂,通常会导致污染和效率低下。此外,废物管理政策不足和回收能力不足阻碍了这些材料的有效处理。

- AMERIPEN 的一项研究强调,尽管收集工作有所增加,但美国在回收基础设施方面仍然面临巨大差距,特别是 PET 等材料,这可能会导致达不到 2025 年的回收目标,除非收集率和先进的回收能力大幅提高。

市场机会

智能包装与物联网的集成可增强消费者参与度

全球向数字化的转变为主动、智能和智能包装市场提供了重大机遇。通过整合物联网 (IoT)技术、包装可以通过 NFC 标签和二维码等功能提供实时跟踪、身份验证和消费者互动。这些智能解决方案不仅可以增强用户体验,还可以为品牌提供有价值的数据分析,从而实现个性化营销和改进供应链管理。随着消费者对透明度和交互性的需求不断增长,采用物联网支持的包装解决方案有望彻底改变行业。

- Amcor 的 AmFiber™ 高性能纸是一种可回收的纸质包装解决方案,已在全球各个市场证明了超过 80% 的可回收性,其中包括巴西,目前纸张回收率为 66.9%。

活跃、智能、智能化的包装市场趋势

监管压力和消费者需求推动可持续包装创新

全球主动、智能和智能包装市场的增长越来越受到严格的监管要求和消费者偏好转向可持续发展的影响。世界各国政府正在对包装材料实施更严格的法规,强调可回收性和减少一次性塑料的使用。与此同时,消费者需要更环保的包装选择,促使品牌创新并采用可持续材料。监管压力和消费者需求的融合正在推动可回收和可回收材料的开发和采用可持续包装跨多个行业的解决方案,包括食品和饮料、制药和个人护理。

- 欧盟包装和包装废物法规 (PPWR) 将于 2025 年 2 月生效,将迫使医疗保健品牌到 2030 年转向可回收包装。该规则正在加速从传统 PVC 和铝箔转向基于单聚丙烯 (PP) 和聚乙烯 (PE) 的新型且更可回收的材料,这些材料可提高可回收性并减少碳足迹。

市场挑战

智能包装材料复杂的回收流程阻碍市场增长

将先进技术集成到包装中给回收过程带来了复杂性。智能包装通常采用多层塑料、嵌入式传感器和 RFID 标签等材料,这些材料在回收过程中很难分离。这种复杂性可能会导致回收流中的污染,从而降低回收材料的质量和数量。此外,缺乏处理这些先进材料的专门基础设施进一步加剧了回收问题。

- 英国智能可持续包装(SSPP)挑战赛透露,其工作促进了英国塑料回收基础设施的发展并激发了潜力二氧化碳2025 年至 2030 年间,由于其资助的项目已上线并达到商业规模运营,相当于节省了超过 150 万吨。

下载免费样品 了解更多关于本报告的信息。

细分分析

按材质

主动、智能、智能包装塑料材料提升细分市场主导地位

根据材料,市场分为塑料、纸和纸板、玻璃、金属等。

预计到 2026 年,塑料将以 49.79% 的份额占据市场主导地位,由于其多功能性、成本效益和对先进功能的适应性,塑料将继续成为主动、智能和智能包装市场份额的主导材料。聚对苯二甲酸乙二醇酯 (PET)、聚丙烯 (PP) 和聚乙烯 (PE) 等材料广泛用于集成传感器、RFID 标签和其他智能功能。塑料的灵活性允许创建轻质、耐用和保护性的包装解决方案,满足食品和饮料、药品和消费电子产品等各个行业的需求。 Klöckner Pentaplast 和 Sonoco Products Company 等公司扩展了专为医疗保健和电子产品包装量身定制的可持续 PET 和 PVC 吸塑解决方案。

按技术

活性封装技术预计将占据主导地位,因为它提高了产品质量

根据技术,市场分为主动型、智能型和智能型。

到 2025 年,有源细分市场将占据相当大的市场份额。到 2026 年,预计该细分市场将以超过 40.70% 的份额占据主导地位。活性包装领域技术仍然是全球市场的主导领域。这种方法涉及将物质加入到与产品或其环境积极相互作用的包装材料中,例如除氧剂和湿度调节剂。这些功能可延长产品保质期并保持质量,使得活性包装在食品和饮料、制药和医疗保健行业尤其普遍。对延长产品新鲜度和安全性的需求不断增长,以及材料科学的进步可实现更高效、更具成本效益的解决方案,推动了这种技术的广泛采用。

智能细分市场预计在预测期内复合年增长率为 7.23%。

按包装类型

软包装主导市场,融合智能技术

根据包装类型,市场分为刚性和柔性。

凭借其适应性、成本效益以及符合消费者对便利性和可持续性的偏好,软包装到 2026 年将占据全球市场份额 56.42%。薄膜、袋子和包装材料等材料越来越多地与智能技术相结合,例如传感器和 RFID 标签,增强产品可追溯性、新鲜度监控和消费者参与度。这一趋势在食品和饮料、制药和个人护理最终用户行业尤为突出,在这些行业中,包装在保持产品完整性和向消费者提供实时信息方面发挥着至关重要的作用。

按最终用途行业

由于对保质期、安全性、便利性和可持续性的要求,食品和饮料行业引领市场

根据最终用途行业,市场分为食品和饮料、药品和医疗保健、个人护理和化妆品、电子和工业品、物流和电子商务等。

由于对提高产品保质期、确保安全并满足消费者对便利性和可持续性的需求的包装解决方案的需求的推动,食品和饮料最终用户行业到 2026 年将占据全球市场 46.13% 的份额。 智能包装新鲜度指示器、温度传感器和防篡改功能等技术越来越多地集成到包装材料中,以监控和维护整个供应链的产品质量。这种趋势在乳制品、即食食品和饮料等易腐烂商品中尤其明显,保持新鲜度至关重要。

此外,由于对确保药物安全性、有效性和遵守严格监管标准的包装解决方案的迫切需求,制药和医疗保健最终用途行业正在稳步增长,预计在研究期间将以 8.69% 的复合年增长率增长。

主动、智能和智能包装市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

亚太地区

亚太地区市场在 2025 年创造 77.4 亿美元,占全球市场格局的 38.62%,预计到 2026 年将达到 84.6 亿美元。由于快速的城市化、食品加工业的扩张以及中国、日本和印度越来越多地采用智能包装技术,亚太地区在全球市场中占据主导地位。政府促进食品安全和质量的举措加速了带有新鲜度传感器和氧气吸收剂的智能包装的使用。 2026年,中国市场预计将达到35.6亿美元。

- 例如,根据食品加工工业部(MoFPI,2024)的数据,印度食品加工业占该国食品市场总量的 32%,占制造业 GDP 的 12.8%,突显了该地区食品保鲜和出口物流对智能包装的需求。

欧洲和北美等其他地区预计在未来几年将出现显着增长。

Asia Pacific Active, Smart, and Intelligent Packaging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

在预测期内,北美市场规模在 2025 年达到 54.6 亿美元,占全球市场份额的 27.26%,预计到 2026 年将达到 58 亿美元。美国和加拿大的食品、饮料和制药终端用户行业越来越多地采用此类包装。消费者对新鲜度指标、温度跟踪和防伪技术的认识继续推动市场发展,而主要包装公司与技术提供商合作创建互联包装生态系统。

欧洲

继北美之后,2025年欧洲市场规模为44.4亿美元,占全球市场的22.18%,预计2026年将增长至47.8亿美元,稳居第三大市场地区的地位。在该地区,德国和英国预计到 2026 年将分别达到 10.5 亿美元和 7.6 亿美元。欧洲是一个成熟的市场,欧盟在食品安全和减少废物方面严格的法规推动了主动和智能包装的采用。

拉丁美洲、中东和非洲

在预测期内,拉丁美洲以及中东和非洲地区的市场将出现温和增长。 2025 年,拉丁美洲占全球市场的 7.07%,估值达到 14.2 亿美元,预计到 2026 年将增长至 14.9 亿美元。在食品出口增加和投资增加的推动下,拉丁美洲正在稳步增长。食品包装保存技术。在中东和非洲,南非预计2025年将达到3.0亿美元。2025年中东和非洲将达到9.7亿美元,占全球市场份额的4.86%,预计2026年将达到10.3亿美元。

竞争格局

主要行业参与者:

广泛的产品供应,加上主要公司强大的分销网络,支持了他们的领先地位

全球市场呈现出半集中的结构,众多中小型公司在全球范围内积极运营。这些参与者积极参与产品创新、战略合作伙伴关系和地域扩张。

Amcor plc、Sealed Air Corporation 和 Tetra Pak International 是全球市场的主要参与者。广泛的梳理和翻盖吸塑解决方案组合、通过强大的制造足迹实现的全球影响力以及对可回收和环保包装设计的持续投资是巩固其市场领导地位的关键特征。

除此之外,市场上的其他知名企业包括 Constantia Flexibles、Klöckner Pentaplast、UFlex Ltd.、Tekni-Plex, Inc.、Sealed Air Corporation 和 Huhtamäki Oyj。这些公司正在积极采取收购、扩大吸塑薄膜产能以及开发创新阻隔涂层等战略举措,以巩固其市场地位并满足制药、医疗保健和消费品最终用户行业不断增长的需求。

主要活跃、聪明和智能包装公司名单简介:

- Amcor plc(瑞士)

- Sealed Air 公司(美国)

- 利乐国际(瑞士)

- 艾利丹尼森公司(美国)

- 巴斯夫公司(德国)

- 3M公司(美国)

- 波尔公司(美国)

- 贝瑞全球公司(美国)

- 胡赫塔马基石油公司(芬兰)

- 斯默菲特卡帕集团(爱尔兰)

- 皇冠控股公司(美国)

- 蒙迪集团(奥地利)

- 斯道拉恩索公司(芬兰)

- 斑马技术公司(美国)

- Multisorb 技术(美国)

主要行业发展

- 2025 年 2 月:Kezzler 扩展了其在智能包装和二维码消费者参与方面的产品,有助于增强可追溯性、透明度和消费者参与功能。

- 2025 年 4 月:Packsize 添加了高通量、适合尺寸的自动化包装技术。通过可持续、高效的解决方案增强其在智能/自动化包装方面的能力。

- 2024 年 10 月:艾利丹尼森宣布推出 AD Dura 2.0,这是一种增强型可重复使用标签解决方案,可防水、耐热、防振动和防冲击。耐用且坚固的 AD Dura 2.0 专为恶劣环境而设计,可与多种艾利丹尼森 RFID UHF 和 HF/NFC 嵌体设计配合使用,适用于干式和湿式标签格式,包括 AD Circus™ NTAG213 和 AD Dogbone® M730。该解决方案支持更长的产品生命周期和减少浪费。

- 2024 年 4 月:材料科学和数字识别解决方案领域的全球领导者艾利丹尼森 (Avery Dennison) 正在与材料科学和数字识别解决方案领域的领导者 Controlant 合作。数字化转型制药供应链,以推动实时、端到端的可视性并支持制药行业的可持续发展举措。

- 2023 年 10 月:全球最大的标签公司之一 Multi-Color Corporation (MCC) 宣布收购位于密苏里州堪萨斯城的智能标签解决方案提供商 Starport Technologies。交易的财务条款并未披露。

报告范围

全球主动、智能和智能包装市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场研究报告还包含详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2025-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 8.53% |

|

单元 |

价值(十亿美元) |

|

分割 |

按材料、按包装类型、按技术、按最终用途行业和地区 |

|

按材质 |

· 塑料 · 纸及纸板 · 玻璃 · 金属 · 其他的 |

|

经过技术 |

· 积极的 · 聪明的 · 聪明的 |

|

按包装类型 |

· 硬质包装 o 瓶子和罐子 Ø 托盘 o 罐头和容器 Ø 其他 · 软包装 o 小袋和小袋 o 薄膜和包装材料 Ø 包袋 Ø 其他 |

|

按最终用途行业 |

· 食品和饮料 · 医药与保健 · 个人护理及化妆品 · 电子及工业品 · 物流与电商 · 其他的 |

|

按地区 |

· 北美(按材料、技术、包装类型、最终用途行业和国家) o 美国(按最终用户行业) o 加拿大(按最终用户行业) · 欧洲(按材料、技术、包装类型、最终用途行业和国家/地区) o 德国(按最终用户行业) o 法国(按最终用户行业) o 英国(按最终用户行业) o 意大利(按最终用户行业) o 西班牙(按最终用户行业) o 俄罗斯(按最终用户行业) o 波兰(按最终用户行业) o 罗马尼亚(按最终用户行业) o 欧洲其他地区(按最终用户行业) · 亚太地区(按材料、技术、包装类型、最终用途行业和国家/地区) o 中国(按最终用户行业) o 日本(按最终用户行业) o 印度(按最终用户行业) o 澳大利亚(按最终用户行业) o 东南亚(按最终用户行业) o 亚太地区其他地区(按最终用户行业) · 拉丁美洲(按材料、技术、包装类型、最终用途行业和国家) o 巴西(按最终用户行业) o 墨西哥(按最终用户行业) o 拉丁美洲其他地区(按最终用户行业) · 中东和非洲(按材料、技术、包装类型、最终用途行业和国家) o 沙特阿拉伯(按最终用户行业) o 阿联酋(按最终用户行业) o 阿曼(按最终用户行业) o 南非(按最终用户行业) o 中东和非洲其他地区(按最终用户行业) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 200.4 亿美元,预计到 2034 年将达到 415.3 亿美元。

2025年,亚太地区市场价值为77.4亿美元。

预计该市场在预测期内的复合年增长率为8.53%。

塑料领域在材料方面引领市场。

推动监管压力和消费者对可回收高阻隔材料需求不断上升的关键因素。

Amcor plc、WestRock Company 和 Sonoco Products、ConstantiaFlexibles 是市场上的一些知名参与者。

2025 年,亚太地区将主导市场。

将智能包装与物联网集成,以增强消费者参与度。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 123

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。