航空航天和国防弹簧市场规模、份额和行业分析,按类型(螺旋弹簧、碟形弹簧(贝氏弹簧)、恒力弹簧、波形/螺旋弹簧、板簧等)、按材料(不锈钢、合金和碳弹簧钢、镍基合金、钛合金和铜合金)、按应用(商用飞机、军用飞机、发动机和推进装置、起落架和制动、直升机、空间系统及其他),按最终用户(商用航空、军用航空、Space Primes 和集成商及其他)和区域预测,2026-2034 年

航空航天与国防弹簧市场规模及未来展望

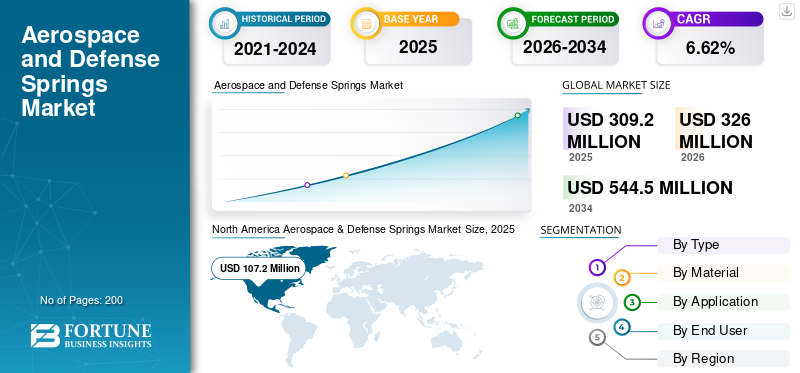

2025年,航空航天和国防弹簧市场规模为3.092亿美元。预计该市场将从2026年的3.26亿美元增长到2034年的5.445亿美元,预测期内复合年增长率为6.62%。北美主导航空航天和国防弹簧市场,2025年市场份额为34.67%。

航空航天和国防弹簧是精密设计的螺旋部件,包括压缩、拉伸、扭转、恒力和气弹簧,可在极端条件下存储和释放机械能。它们适用于飞机控制、起落架、导弹系统、海军推进、装甲车悬架、无人机和卫星部署,以实现减震、稳定和施力。市场驱动因素包括军费开支增加、国防现代化、对高性能弹簧材料的需求以及恶劣环境需求下商业航空航天的增长。

Lesjöfors、Vulcan springs、Lee springs 等主要厂商为航空航天、海军和车辆提供定制弹簧,为飞机、导弹、卫星等提供恒力/扭矩弹簧。

下载免费样品 了解更多关于本报告的信息。

航空航天与国防弹簧市场趋势

使用轻质材料是主要市场趋势

使用轻质材料是航空航天和国防弹簧的新兴市场趋势。工程师优先考虑 Ti-6Al-4V 和 Inconel 718 等钛合金,因为它们具有卓越的强度重量比,可减轻起落架、执行器和导弹尾翼的质量,而不会影响极端振动和温度下的疲劳寿命。此外,增材制造、3D打印以最少的浪费进一步优化复杂的几何形状,符合可持续发展要求和下一代高超音速需求。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

商业和太空探索领域的崛起预计将推动市场增长

商业航空和太空探索领域的崛起推动了航空航天和国防弹簧市场的增长。不断增长的乘客需求推动了机队现代化,推出了节能型飞机,起落架、襟翼和控制系统需要采用轻质、高耐用性的弹簧,以提高性能并降低运营成本。太空探索扩展至卫星星座、可重复使用的火箭和月球任务,需要抗振弹簧来进行部署、推进和恶劣的轨道条件。这些领域推动了可靠、紧凑弹簧的创新。

市场限制

严格的监管和合规标准是市场约束

严格的监管和合规标准限制了航空航天和国防弹簧市场的增长。制造商必须遵守 MIL-SPEC、AS9100、NADCAP、ITAR、DFARS 和 RoHS/REACH 等严格要求,要求精确的材料可追溯性、广泛的资格测试和首件检验,以确保在极端飞行条件下的零缺陷性能。这些协议需要专门的流程、经过认证的设施和延长的验证周期,从而提高了生产成本和交货时间,同时限制了供应商的可扩展性。在加强安全审查的情况下,不合规可能会导致合同被取消资格、扼杀创新和小型企业的市场进入。

市场机会

增材制造的兴起创造了新的市场机会

增材制造的兴起为航空航天和国防弹簧创造了更多市场机会,因为它可以生产传统加工无法实现的复杂的定制弹簧设计,例如提高起落架和导弹鳍的强度重量比的晶格内部结构。这为需要超轻型部件的新型无人机和高超音速项目打开了大门。它大大缩短了原型设计时间,使公司能够更快地进行测试和改进,从而领先于竞争对手赢得合同。

市场挑战

供应链中断构成重大市场挑战

供应链中断给航空航天和国防弹簧带来了重大的市场挑战。地缘政治紧张局势和贸易限制限制了特种合金和稀土等关键原材料的获取,导致交货时间延长和生产停顿。对脆弱供应商的单一来源依赖放大了关税、劳动力短缺和地区冲突带来的风险,导致飞机和导弹的交付延迟。

细分分析

按类型

高性能和可靠性促进螺旋弹簧细分市场增长

根据类型,市场分为螺旋弹簧、碟形弹簧(贝氏弹簧)

恒力弹簧、波形/螺旋弹簧、板簧、扭转弹簧、离合器弹簧等。

螺旋弹簧预计将占据最大的航空航天和国防弹簧市场份额。螺旋弹簧对于力控制、驱动和安全功能至关重要。对于起落架和舱口机构等用途,它们的设计可承受数百万次循环,保证长期结构完整性。

预计波形/螺旋弹簧细分市场在预测期内将以最高复合年增长率 7.37% 增长。

按材质

高疲劳强度和抗拉强度可促进合金和碳弹簧钢细分市场的增长

根据材料,市场分为不锈钢、合金和碳弹簧钢、镍基合金、钛合金和铜合金。

2025年,合金和碳弹簧钢领域将主导全球市场。部分增长主要归因于其出色的拉伸强度和出色的抗疲劳性,这是在起落架、执行器和发动机部件等关键应用中承受高应力所必需的。

预计钛合金领域在预测期内将以 7.21% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

机队现代化计划促进商用飞机市场增长

根据应用,市场分为商用飞机,军用飞机、发动机和推进装置、起落架和制动、直升机、空间系统等。

预计商用飞机领域将在预测期内占据主导市场份额。该细分市场的主导地位归功于全球机队现代化计划,旨在用更省油的下一代型号替换老化的飞机。

空间系统领域预计在预测期内复合年增长率高达 7.16%。

按最终用户

航空旅行需求的增加将推动商业航空领域的发展

根据最终用户,市场分为商用航空、军用航空、国防基地/政府维护、太空主力和集成商等。

商用航空领域在细分市场份额中占据主导地位。该细分市场的主导地位是由于客运量不断增加,特别是在亚太和拉丁美洲地区。

此外,在研究期间,太空主力和积分器预计将以 7.25% 的复合年增长率增长。

航空航天与国防弹簧市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

北 美国

[9a9弓1bi8]

北美在 2024 年占据主导地位,价值为 1.016 亿美元,并且在 2025 年也保持领先份额,为 1.072 亿美元。北美通过大规模的国防支出和 OEM 中心引领市场,推动 F-35 升级和太空发射对精密部件的需求。

美国航空航天和国防弹簧市场

基于北美的强劲贡献,分析估算2026年美国市场规模约为6880万美元,复合年增长率约为6.46%。美国以波音和洛克希德合同占据主导地位,推动了高超音速和卫星的春季需求。康涅狄格州和宾夕法尼亚州的主要工厂支持 AS9100 认证和快速原型设计。

欧洲

预计欧洲在预测期内将实现 7.05% 的稳定增长率,在所有地区中排名第二,到 2026 年估值将达到 6880 万美元。欧洲在民航复苏与 AUKUS 等国防协议之间取得平衡,优先考虑空客平台和导弹系统的合规、可持续弹簧。

英国航空航天与国防弹簧市场

2026 年英国市场预计约为 2050 万美元,研究期间复合年增长率约为 7.56%。英国专注于“暴风雨”战斗机和出口 MRO,弹簧制造商增强了 BAE Systems 控制面的供应链。

德国航空航天与国防弹簧市场

预计到 2026 年,德国市场规模将达到约 1540 万美元。德国是欧洲航空航天强国,在发动机零部件、执行器以及用于欧洲台风战斗机升级和商业空客项目的精密弹簧,并得到巴伐利亚和巴登符腾堡州先进制造集群的支持。

亚太地区

亚太地区预计到 2026 年将达到 9900 万美元,并稳居市场第三大地区的地位,并且在研究期间增长最快。亚太地区通过抵消指令和机队现代化、中国商飞 C919 弹簧生产本地化、国产导弹以及整个地区蓬勃发展的无人机行业来加速发展。

日本航空航天国防弹簧市场

2026年日本市场预计约为1710万美元,约占预测期内复合年增长率的7.10%。 日本利用三菱重工生产 F-X 第六代战斗机、H3 火箭和川崎无人机,开创了用于太空商业化的增材原型和波形弹簧。

中国航天国防弹簧市场

中国市场预计将成为亚太地区最大的市场之一,2026 年收入预计约为 2840 万美元。中国通过国家支持的中国商飞和中航工业的 C919 喷气式飞机、J-20 战斗机和无人机群项目,扩大了巨大的航空航天能力,并大力投资国内合金厂,生产大容量螺旋弹簧和扭力弹簧。

印度航空航天与国防弹簧市场

2026年印度市场预计约为2140万美元。印度通过“印度制造”光辉 Mk2 战斗机脱颖而出,HAL直升机和私人无人机计划,印度斯坦航空公司在当地建立了执行器和起落架弹簧研发中心。

世界其他地区

世界其他地区包括中东和非洲以及拉丁美洲。拉丁美洲通过巴西航空工业公司支线喷气式飞机和巴西的 MRO 中心实现适度增长。中东地区通过海湾合作委员会的 F-15 升级防御协议、台风机队和无人机采购、进口用于恶劣沙漠环境的精密弹簧而激增。到2026年,中东、非洲和拉丁美洲市场的估值将分别达到2890万美元和1680万美元。

竞争格局

主要行业参与者

战略合作伙伴关系推动航空航天和国防弹簧市场扩张

航空航天和国防弹簧市场仍然保持适度整合,Lesjöfors、力司百灵弹簧、Associated Spring 和 NHK Spring 等专业厂商通过 OEM 集成和符合 ITAR 的供应链控制着市场份额。

战略合作伙伴关系推动了扩张,Lesjöfors 与 BAE Systems 合作开发 Tempest 战斗机执行器,NHK Spring 为 Mitsubishi 提供与 JAXA 一起部署的 H3 火箭,Associated Spring 为 Lockheed 提供高超音速原型机支持。这些合作增强了供应链在无人机激增、单通道激增和需要抗疲劳组件的下一代国防计划中的弹性。

主要航空航天和国防弹簧公司名单简介

- 力司百灵弹簧公司(我们。)

- 关联弹簧(我们。)

- 莱舍福斯泉(瑞典)

- NHK弹簧株式会社(日本)

- MW工业公司(我们。)

- Vulcan Spring & Manufacturing Co.(美国)

- Rotor Clip Company, Inc.(美国)

- 约翰·埃文斯儿子公司(美国)

- Smalley 钢环公司(美国)

- Advanex Americas, Inc.(美国)

主要行业发展

- 2025 年 2 月:Lesjöfors 集团已达成收购 International Industrial Springs (IIS) 的协议,该公司是一家总部位于瑞典的弹簧和冲压件制造商。这是该公司在印度的首次收购,扩大了其全球影响力。

- 2024 年 11 月:Gardner Spring, Inc. 是自 1907 年以来生产优质弹簧的知名品牌,现已被 Vulcan Spring & Manufacturing Co. 收购。通过此次战略收购,Vulcan 的产品线得到了扩展,并增强了其在各行业提供出色弹簧解决方案的能力。

- 2024 年 7 月:Les Défors 已同意购买 Ets Lacroix SAS 的所有股份,Ets Lacroix SAS 是一家法国弹簧生产商,主要向水力学和一般工业客户。

- 2022 年 6 月:莱斯约福什,北尔阿尔玛集团成员公司达成协议,收购美国著名弹簧生产商 John Evans' Sons INC. 的业务和资产。

- 2022 年 1 月:Dayon Manufacturing 已被全球库存和定制弹簧供应商力司百灵弹簧 (Lee Spring) 收购。 Dayon Manufacturing 成立于 1957 年,总部位于康涅狄格州法明顿。其专业是专业微型和微型弹簧的设计、工程和生产。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 6.62% |

| 单元 | 价值(百万美元) |

| 分割 | 按类型、材料、应用、最终用户和地区 |

| 按类型 |

|

| 按材质 |

|

| 按申请 |

|

| 按最终用户 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 3.092 亿美元,预计到 2034 年将达到 5.445 亿美元。

2025年,北美市场价值为1.072亿美元。

预计2026-2034年预测期内,市场复合年增长率为6.62%。

按类型划分,螺旋弹簧预计将主导市场。

商业和太空探索领域的崛起预计将推动市场增长

Lee Spring Company、Associated Spring、Lesjofors Springs、NHK Spring Co., Ltd.、MW Industries, Inc. 是全球市场上的几家主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。