航空航天低温燃料市场规模、份额和行业分析,按最终用户(火箭、航天运载火箭等)、燃料类型(液氮、液氢、液氦、液氖、液空气等)以及区域预测,2026-2034年

主要市场见解

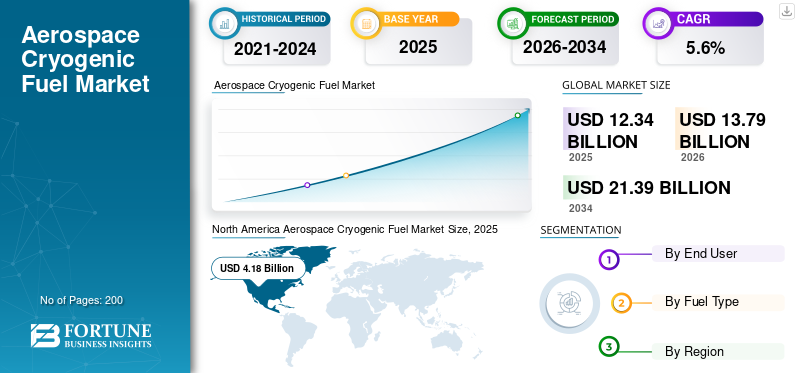

2025年,全球航空航天低温燃料市场规模为123.4亿美元,预计将从2026年的137.9亿美元增长到2034年的213.9亿美元,预测期内复合年增长率为5.60%。北美在航空航天低温燃料市场占据主导地位,2025年市场份额为33.90%。

航空航天低温燃料是指用于航空航天工业,特别是火箭推进系统中的低温燃料。航空航天低温燃料,例如液氢、液氧和液甲烷,被冷却到低温以转变为液态,从而显着增加其能量密度。低温燃料以其高能量密度和高效燃烧特性而闻名,并且由于其高推重比而受到航天运载火箭的青睐。它们在太空探索中发挥着至关重要的作用,将重型有效载荷运送到太空,并支持未来前往火星等目的地的任务。低温燃料在极低的温度下储存和处理,需要先进的绝缘技术和安全协议。尽管面临挑战,低温燃料技术的不断进步正在推动航空航天和其他高能源需求领域提供更高效且潜在可持续的能源解决方案。

COVID-19 大流行对航空航天业(包括低温燃料市场)产生了重大影响。然而,长期影响仍未知。短期来看,航空业显然受到疫情的严重打击。然而,随着全球 GDP 的预期增长,到本世纪中叶,航空旅客数量预计将增长三到四倍。低温燃料市场,包括液氢 (LH2) 和液化天然气(LNG),预计未来几年将继续增长。日本、韩国、印度、俄罗斯和卡塔尔等国家医疗保健、冶金领域的进步以及对液化天然气不断增长的需求将推动这一增长。

下载免费样品 了解更多关于本报告的信息。

航空航天低温燃料市场要点

- 2025年市场规模:123.4亿美元

- 2026年市场规模:137.9亿美元

- 2034 年预测市场规模:213.9 亿美元

- 复合年增长率:2026-2034 年 5.60%

- 2025 年,北美以 33.90% 的份额占据市场主导地位。

- 液氮预计将占据最大的市场份额。

- 预计到 2026 年,航天运载火箭将占据主导地位,占据 54.12% 的份额。

北美

在强劲的太空探索和氢燃料采用的推动下,到 2025 年价值将达到 41.8 亿美元。

亚太地区

在不断扩大的航空航天项目的支持下,到 2025 年将达到 37.9 亿美元。

欧洲

在空客和低温推进技术进步的推动下,到 2025 年价值将达到 29.1 亿美元。

我们。

预计到 2026 年,市场规模将达到 39.3 亿美元。

日本

在氢航空和航天技术的支持下,该市场预计到 2026 年将达到 9 亿美元。

阅读更多

航空航天低温燃料市场趋势

推进可持续飞行和航空业脱碳以提高运营效率正在推动市场增长

航空航天领域低温燃料的趋势非常显着,重点是推进可持续飞行和航空业脱碳。 ZeroAvia、Universal Hydrogen 和空中客车公司等公司通过改造现有飞机以使用氢燃料来引领潮流,展示了可持续航空的突破性进展。此外,低温氢罐和低温冷却电气系统等低温技术的发展正在推动航空业效率的提高。航空航天业采用液氢和液氧等低温燃料不仅提高了推进效率,而且还通过减少有害排放来贡献环境效益,与全球推动清洁能源解决方案保持一致。这一趋势凸显了该行业对航空燃料技术创新和可持续性的承诺,正在推动航空航天低温燃料市场的增长。

下载免费样品 了解更多关于本报告的信息。

航空航天低温燃料市场增长因素

航空航天领域采用液化天然气(LNG)以促进市场增长

采用液化天然气(LNG)作为燃料正在推动航空航天低温燃料市场的增长。液化天然气作为传统化石燃料的更清洁、更高效的替代品,在发电、运输和工业流程等各种应用中越来越受欢迎。

特别是在航空航天业,液化天然气作为燃料来源越来越受欢迎,因为与传统喷气燃料相比,液化天然气具有低排放和成本效益。航空航天领域对液化天然气的需求不断增长,预计将推动对液化天然气生产、储存和运输中使用的低温燃料和设备的需求。

此外,低温设备不断取得的技术进步,例如传热效率、材料和控制系统的改进,进一步增强了液化天然气作为航空航天低温燃料的可行性。随着航空航天业不断寻求更可持续和更具成本效益的解决方案,液化天然气的采用可能会加速,从而显着提升该领域的航空航天低温燃料市场份额。

由于高推力推动市场增长,低温燃料的采购量不断增加

低温燃料对于航空航天工业至关重要,特别是对于火箭推进而言。火箭发动机最常用的低温燃料是液氢 (LH2) 和液氧 (LOX)。航空航天低温燃料提供高推力和相对较轻的重量,使其成为太空旅行的理想选择。它们被储存在高度绝缘的储罐中,以保持极低的温度——液氢必须储存在-253°C,液氧必须储存在-183°C。

MT Aerospace 是一家领先的航空航天公司,在火箭推进系统中使用液氢方面拥有数十年的经验。它开发用于液态和气态氢存储以及燃料电池和直接燃烧供应的创新解决方案。

例如,MT Aerospace 凭借其在材料选择和工业化制造工艺方面的专业知识,为阿丽亚娜 6 号运载火箭制造所有低温储罐(由液氢和液氧制成)。

Creare 是另一家专门从事低温系统的公司,提供从概念设计到制造和测试的完整服务。它开发了先进的制冷器和组件,适用于气体液化、零排放制冷剂存储和红外探测器冷却等应用。

总之,航空航天低温燃料对于航空航天应用至关重要,特别是对于火箭推进而言,MT Aerospace 和 Creare 等公司处于为其存储、处理和使用开发创新解决方案的前沿。

制约因素

维持低温的挑战和阻碍市场增长的承重能力限制

航空航天低温燃料系统的限制主要围绕重量限制和维持低温的挑战。航空航天应用(尤其是飞机)的低温储罐由于需要轻质结构来满足飞行时间要求而面临限制。金属氢化物是一种紧凑存储氢气的替代方法,但由于重量过重而受到限制,因此不适合对重量敏感的航空航天应用,例如飞行器。此外,在低温下储存液氢 (LH2) 对绝缘系统、结构设计和材料选择提出了挑战,以确保飞机应用的轻质且高效的长期储存系统。

航空航天领域低温燃料系统的发展对于未来使用液氢作为替代燃料的飞机至关重要。这些系统必须解决重量、绝缘和结构设计方面的挑战,以便能够高效、安全地储存低温燃料,以延长飞行时间。

航空航天低温燃料市场细分分析

通过最终用户分析

太空运载火箭采购量的增加推动了细分市场的增长

根据最终用户,市场分为火箭、太空运载火箭等。

由于商业支出和太空运营运载火箭采购的增加,到2026年,太空运载火箭细分市场将以54.12%的市场份额占据主导地位。低温燃料,特别是液氢 (LH2) 和液氧 (LOX),由于其高能量密度和高效燃烧特性,是现代航天运载火箭的关键组成部分。当冷却到极低的温度时,这些气体会液化,从而可以更有效地储存和运输。

预计火箭领域将在预测期内呈现最高增长。这是由于对这些火箭应用的需求不断增加,例如卫星运输、太空探索和监视。低温燃料对于火箭发动机至关重要,特别是在太空作业中,由于极端温度和缺乏燃烧支持而无法使用普通燃料。这些燃料,例如液氢,需要在非常低的温度下储存以保持液态。

按燃料类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

液氮由于大气压下沸点低而占据市场主导地位

按燃料类型,市场分为液氮、液空气、液体氦、液态氖气、液态氢等。

由于液氮在大气压下沸点较低,因此在全球市场上占据主导地位。使用真空绝热产生低温燃料以保持低沸点。航空航天业对液氮需求的增加补充了用于氮储存和运输的航空航天低温燃料的需求。

预计液氢领域在评估期间将经历显着增长。在全球范围内,各国政府都致力于减少温室气体排放。这一因素增加了氢在多个航空航天领域的使用。

区域见解

全球市场按地区分为北美、欧洲、亚太地区和世界其他地区。

North America Aerospace Cryogenic Fuel Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场规模达到41.8亿美元,占市场总收入的33.90%,预计2026年将达到46.3亿美元。该地区的航空航天工业在各种应用中大量使用低温燃料,特别是液氢。液氢等低温燃料在航空航天领域至关重要,因为它们能够以相对较轻的重量提供高推力,使其成为火箭发动机和其他高性能飞机发动机的理想选择。这些燃料储存在极低的温度下,以保持液态,这对于太空旅行至关重要,因为逃离地球引力并到达轨道需要高推力。预计到2026年美国市场将达到39.3亿美元。

亚太地区

2025年,亚太市场规模为37.9亿美元,占全球需求的30.70%,预计到2026年将增长至42.9亿美元。预计亚太市场在预测期内将呈现显着增长。亚太地区是航空航天低温燃料的重要市场,预计航空航天、能源和制造领域将出现显着增长。低温技术的进步,例如空中客车公司的 ASCEND 项目,展示了低温燃料为未来飞机和航天器提供动力的潜力。日本市场预计到2026年将达到9亿美元,中国市场预计到2026年将达到14.7亿美元,印度市场预计到2026年将达到5.9亿美元。

欧洲

2025年,欧洲为全球市场贡献了约29.1亿美元,占23.60%的份额,预计到2026年将达到32.5亿美元。由于空客等大型航空航天公司的存在,欧洲预计将出现显着增长,这些公司利用液氢和液化天然气(LNG)等低温燃料来执行太空任务和飞机推进。欧洲航空航天工业是低温燃料的重要消费者,应用于火箭推进、卫星运载火箭和飞机燃料系统。英国市场预计到2026年将达到7亿美元,而德国市场预计到2026年将达到5.1亿美元。

世界其他地区

世界其他地区的航空航天低温燃料市场的增长归因于民用和国防应用需求的不断增长。 2025年,世界其他地区的市场规模为14.6亿美元,占全球市场份额的11.80%,预计2026年将达到16.1亿美元。全球主要经济体将其GDP的很大一部分用于太空探索活动和卫星发射。航天机构之间的竞争非常激烈,导致对太空探索和研究的大量投资。

主要行业参与者

主要市场领导者大力投资研发以扩大其产品线

该市场的主要参与者包括液化空气公司、空气化工产品公司、Air Water, Inc.、梅塞尔集团有限公司、三菱化学控股公司(大洋日酸)、Narco Inc.、林德公司(普莱克斯科技公司)和 SOL 集团。这些公司正在大力投资太空探索活动和雄心勃勃的太空计划,这正在推动航空航天低温燃料市场的增长。开发碳捕获技术,增加并购活动工业气体行业以及不断增长的太空和卫星任务是市场领导者正在寻求的一些关键机会。

顶级航空航天低温燃料公司名单:

- 液化空气集团(法国)

- 空气化工产品公司(我们。)

- 空气水公司(日本)

- 零航公司(我们。)

- 环球氢能(美国)

- 梅塞尔集团有限公司(德国)

- 三菱化学控股(大阳日酸)(日本)

- 毒品公司(美国)

- Linde Plc(普莱克斯科技公司)(爱尔兰)

- SOL集团(意大利)

主要行业发展:

- 2023年5月– 空气产品公司向肯尼迪航天中心、卡纳维拉尔角空间站和其他 NASA 设施供应液态氢。空气产品公司宣布赢得美国宇航局多项供应合同,总金额超过1.3亿美元,为美国宇航局多个设施供应液氢,包括肯尼迪航天中心、卡纳维拉尔角空间站等设施。

- 2022 年 11 月 -MT Aerospace AG 与 ArianeGroup GmbH 签署了一份价值 3600 万美元的合同,为欧洲运载火箭开发 CFRP 上级的进一步演示。 ArianeGroup 和 MT Aerospace 获得了欧洲航天局 (ESA) 的合同,继续开发 PHOEBUS 项目(高度优化的黑色上级原型)。

- 2021 年 11 月- Skyroot 测试发射了印度第一个私人制造的低温火箭发动机。据 Skyroot Aerospace 报道,这款名为 Dhawan-1 的火箭发动机是使用 3D 打印技术开发的,由液化天然气和液氧提供燃料。

- 2021 年 6 月- ArianeGroup GmbH 授予航空航天技术集团 OHB SE 的子公司 MT Aerospace AG,作为欧洲航天局 (ESA) 未来发射器筹备计划的一部分,为未来的黑色上层阶段开发先进技术。欧洲运载火箭阿丽亚娜6号智能材料CFRP的优点(碳纤维推进剂容器和结构的定制开发需要增强塑料)。

- 2021 年 2 月- Chart Industries 收购了设备和液化天然气 (LNG) 供应商 Cryogenic Gas Technologies。此外,Chart Industries 和埃克森美孚合作创建了最先进的低温工具和程序,以开发新的二氧化碳捕获技术。

报告范围

此外,该研究报告还深入了解了航空航天低温燃料市场趋势、竞争格局、市场竞争、产品定价、市场状况和关键行业发展。除了上述因素外,市场报告还涵盖了近年来影响全球市场规模的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026年至2034年复合年增长率为5.60% |

|

分割

|

按最终用户

|

|

按燃料类型

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为123.4亿美元,预计到2034年将达到213.9亿美元。

复合年增长率为 5.60%,市场在预测期内将呈现稳定增长。

火箭领域预计将具有市场上最高的复合年增长率。

到 2025 年,北美地区的市场份额将占据主导地位。

液化空气公司、空气化工产品公司、Air Water, Inc.、ZeroAvia, Inc. 和 Universal Hydrogen 是市场的领先参与者。

亚太地区是增长最快的地区。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道