航空航天地板面板市场规模、份额和行业分析,按核心材料(Nomex 蜂窝、铝蜂窝等)、飞机(商用、军用、商务和通用航空等)和区域预测,2026-2034 年

航空航天地板市场规模和行业概述

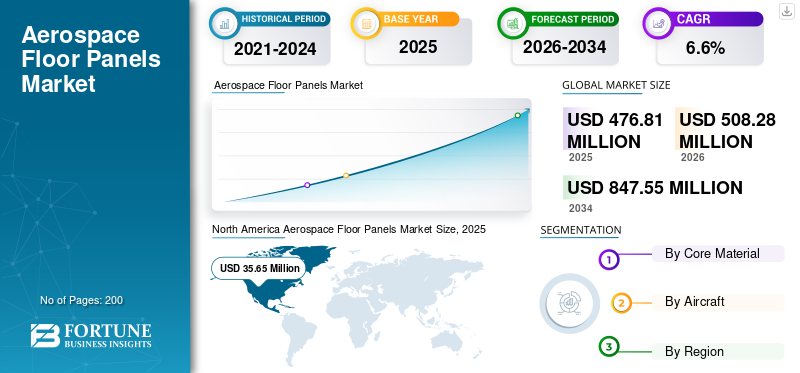

2025年,全球航空航天地板面板市场规模为4.7681亿美元。预计该市场将从2026年的5.0828亿美元增长到2034年的8.4755亿美元,预测期内复合年增长率为6.60%。北美在航空航天地板市场上占据主导地位,2025年市场份额为47.3%。此外,在飞机减重和安全增强的支持下,到2027年,美国航空航天地板市场预计将达到4770万美元。

轻质高性能材料在航空航天工业中具有高度重要性。使用这些材料制造各种部件和结构。航空航天地板也不例外。这些地板镶板采用轻质材料制成,例如铝和符合行业法规的复合材料。航空航天工业中使用的大多数地板均采用夹层结构,其核心由轻质材料的蜂窝结构和合适的外皮组成。这种蜂窝结构提供了出色的结构强度并显着减轻了重量。

下载免费样品 了解更多关于本报告的信息。

全球船用润滑油市场要点

市场规模及预测:

- 2025年市场规模:4.7681亿美元

- 2026年市场规模:5.0828亿美元

- 2034年预测市场规模:8.4755亿美元

- 复合年增长率:2026-2034 年 6.6%

市场份额:

- 2025年,北美将占据全球船用润滑油市场2.75%的份额。

- 2018年,船用气缸油占该产品细分市场份额的50.31%。

- 2018年散货船类型占据主导地位,份额为40.93%,其次是油轮。

主要国家亮点:

- 美国:在沿海旅游业和休闲海洋活动不断增长的推动下,美国船用润滑油市场预计到 2032 年将达到 2.5365 亿美元。

- 中国:主要航运公司的所有权和对全球贸易的大力参与推动了高需求;有助于巩固亚太地区的市场主导地位。

- 印度和台湾:海上贸易和干船坞能力的增长预计将支持润滑油消费的强劲增长。

- 欧洲:德国、荷兰和英国是最大的消费国,受到高贸易量和先进港口基础设施的支持。

航空航天地板市场最新趋势

下载免费样品 了解更多关于本报告的信息。

预测期内商用飞机中复合材料的采用率继续上升

使用复合材料由于重量显着减轻、结构强度高、可燃性低等多种原因,它在航空航天工业中迅速增长。复合地板已在航空航天工业中得到广泛应用,从过去十年开始就得到了大规模使用。如今,复合芯材由于其整体优势而比其他芯材更受青睐。特别是,热塑性复合材料被用于非压力地板设计,因为它们表现出对乘客运动损坏的高抵抗力。这些面板的强度保持率比以前使用的金属和热固性面板高得多。 北美地区从2018年的3395万美元增长到2019年的3565万美元。

航空航天地板市场驱动因素

航空客运量的增加推动了对航空航天地板的需求

由于机场基础设施的进步以及飞行乘客的增加,过去几年全球航空交通乘客量一直在稳步增长。可支配收入的增加和中产阶级的扩大是需求不断增长的主要因素。为了满足不断增长的需求,全球,特别是亚太地区的商用飞机机队不断增加。此外,航空公司还在更新其旧机队,并使用新的设施和可用技术对其进行升级,因为更新后的机队必须服役 25 至 30 年。因此,轻质高性能材料已成为新制造的飞机中地板的理想选择。

飞机减重正在促进轻型航空航天地板的使用

减重是航空航天工业结构设计的主要因素之一。轻质材料可显着提高燃油效率,对航空公司的盈利能力产生直接影响。因此,航空航天业主要消耗由轻质材料制成的地板,以减轻重量。此外,这些材料的可燃性较低,可在发生火灾和紧急情况时确保乘客的安全。由于其广泛的优点,从长远来看,轻质材料在这些地板中的使用预计将继续下去。预计这一因素将在未来几年推动市场。

制约因素

航空航天和国防工业的严格监管限制了市场的增长

航空航天业通常被认为是世界上受到高度监管的行业之一。飞行业务涉及的风险以及危及生命的数量证明了对航空航天业严格监管的重要性。该行业受到区域和全球层面众多严格规范的监管。这些法规适用于行业中使用的组件和材料,以确保质量和高安全标准。这使得新材料的进入竞争激烈且复杂,从而限制了市场的增长。事实证明,只有两种主要类型,即 NOMEX 蜂窝芯材和铝蜂窝芯材占据了该市场的主导地位,占据了全球收入市场 90% 以上的份额。

细分分析

通过芯材分析

复合材料蜂窝结构有望成为地板中最有利可图的材料

NOMEX 蜂窝芯材是航空航天地板中主要使用的复合材料,其收入份额超过 80%。 NOMEX 属于间位芳纶纤维家族,由杜邦公司制造。与其他聚合物纤维(如尼龙这使其成为这些地板面板应用的理想选择。此外,这些纤维具有优异的耐热性和耐化学性,因此在发生火灾时可以保护乘客的利益。铝是一种轻质金属,在世界各地广泛使用,因此该细分市场占据第二大市场份额,并且比复合地板相对便宜。航空地板中使用的其他材料包括木材。这些材料还满足航空航天工业所需的严格的阻燃和防滑标准。

通过飞机分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

商用飞机领域在价值和数量方面均未受到挑战

商用飞机在全球机队中占据主要份额。无论是窄体飞机还是宽体飞机,商业领域使用了大部分飞机,因此是航空航天地板的最大消费者。由于商用机队中的飞机数量不断增加,预计商用飞机仍将是这些地板的最大最终用户。此外,商业和一般部门在全球市场中占据第二大份额。预计军用飞机在未来几年也将呈现出可观的增长。 预计2019年商业领域将占据53.6%的份额。

区域分析

North America Aerospace Floor Panels Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美

2019年北美市场规模为3565万美元,其中美国占该地区需求的90%以上。美国是航空航天业制造商的主要中心。最大的飞机制造商波音公司总部位于美国,在美国组装飞机的各种部件。它是该地区乃至全球最大的航空航天地板面板消费国。凭借空客等飞机制造商的支持,欧洲占据了第二大市场份额。法国、德国和英国等国家主导了该地区这些地板的制造和消费。

亚太

更新的机队预计将在预测期内为市场利益相关者创造一些增长机会。在中国、印度、印度尼西亚等国家的支持下,亚太地区将成为市场增长最快的地区。该地区的空中交通乘客正在迅速增加,这推动了该地区对航空航天地板的需求。各国为发展当地航空航天生态系统而采取的举措预计将有利于市场的长期发展。

世界其他地区

该地区大部分航空航天地板消耗都是以维修和其他组装活动的形式进行的。巴西航空工业公司对拉丁美洲地区市场的增长产生了巨大影响。该地区其他国家仅占最低份额。沙特阿拉伯、阿联酋和土耳其是中东和非洲地区最大的消费国。该地区的航空航天生态系统正在缓慢发展,预计将在长期预测中创造健康的增长机会。由于 COVID-19 大流行造成的干扰,全球航空航天地板面板市场预计 2020 年将萎缩约 2% 或更多。

主要行业参与者

并购和供应合同仍然是主要参与者的主要战略

全球市场高度分散且监管严密。主要利益相关者在全球范围内建立了强大且高效的供应链。各种零件在世界不同地区制造并在不同地点组装。为了避免供应延误,长期供应协议在市场上很常见。主要参与者还专注于并购活动,以确保加强内部制造能力并满足客户的大订单。这也最大限度地减少了对其他制造商的依赖,从而提高了公司的整体供应绩效。

顶级航空地板面板公司名单简介:

- 罗克韦尔柯林斯(UTC){美国}

- EFW{德国}

- 吉尔公司{美国}

- Avcorp Industries{加拿大}

- 凯旋集团{美国}

- NORDAM 集团有限责任公司{美国}

- 安可集团{美国}

- 欧元复合材料{美国}

- 目标高度{英国}

- 先进定制制造{美国}

- 其他的

主要行业发展:

- 2019 年 6 月 –总部位于美国的全球最大飞机制造商波音公司宣布收购总部位于美国的航空航天内饰业务的主要股东EnCore Group。这增强了波音公司在飞机内饰(包括航空地板)方面的内部制造能力。

- 2016 年 7 月 –总部位于美国的航空航天内饰业务的主要利益相关者NORDAM宣布与欧洲最大的飞机制造商空中客车公司签署了支持A350-1000飞机货舱地板的轻质复合材料部件供应合同。该公司为客舱窗户、飞行控制表面维修和内部结构部件提供空中客车服务。

报告范围

航空地板面板市场报告对市场进行了详细分析,重点关注领先企业、产品类型以及产品的领先应用等关键方面。

除此之外,研究报告还提供了对市场趋势、竞争格局的见解,并重点介绍了行业的关键发展。除了上述因素外,该报告还包括在预测期内促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元)、体积(千平方米) |

|

分割 |

按芯材分类

|

|

乘坐飞机

|

|

|

|

按地理

|

常见问题

根据《财富商业洞察》的数据,2025 年全球航空航天地板面板市场规模为 4.7681 亿美元,预计到 2034 年将达到 8.4755 亿美元,在预测期内(2026-2034 年)复合年增长率为 6.6%。

主要驱动因素包括航空客运量的增加、老化机队的更新以及对轻质材料的需求以提高燃油效率和减少排放。这些因素增加了商业和国防航空对先进复合地板的需求。

该市场将以 6.6% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

复合材料,特别是NOMEX蜂窝结构,因其轻质、高强度、耐热性和低可燃性而受到青睐。它们还具有更好的抗损伤能力和耐用性,尤其是在飞机机舱内频繁人流的情况下。

由于波音和吉尔公司等主要航空航天制造商在美国的强劲影响力,北美地区在 2025 年以 47.3% 的份额引领市场。预计到 2027 年,仅美国就将达到 4770 万美元。

航空航天和国防工业严格的监管环境是一大限制因素。这些法规限制了新材料的进入,导致 NOMEX 和铝蜂窝芯材料占据市场主导地位,两者合计占全球收入的 90% 以上。

由于全球机队的不断增加,尤其是窄体和宽体喷气式飞机,商用飞机领域在数量和价值方面均占据主导地位。预计该细分市场在整个预测期内仍将是最大的最终用户。

著名公司包括罗克韦尔柯林斯 (UTC)、The Gill Corporation、ENCORE GROUP、NORDAM、EFW 和 EURO COMPOSITES。合并和长期供应合同是塑造竞争格局的关键策略。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

相关报道