航空航天复合材料市场规模、份额和行业分析,按纤维类型(碳、玻璃、芳纶等)、飞机(商用飞机、军用固定翼、公务飞机和通用航空、喷气发动机、直升机等)以及区域预测,2026-2034年

(优惠有效期至 15th Aug 2026)

航空航天复合材料市场规模和行业概况

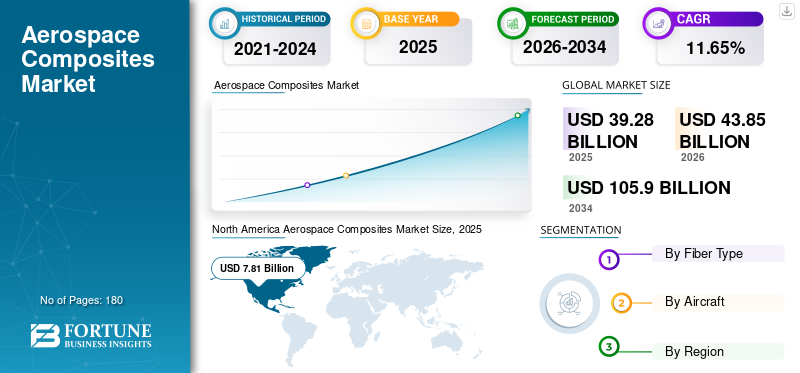

2025年,全球航空航天复合材料市场规模为392.8亿美元。预计该市场将从2026年的438.5亿美元增长到2034年的1059亿美元,预测期内复合年增长率为11.65%。北美在航空航天复合材料市场占据主导地位,2025年市场份额为53.27%。此外,在飞机制造中采用轻质材料的支持下,美国航空航天复合材料市场预计到2026年将达到152.2亿美元。

航空航天业在近几年得到了迅速发展复合材料市场。现代复合材料在航空航天工业中的首次应用可以追溯到 20 世纪 70 年代,用于美国 F15 和 F14 战斗机的尾翼蒙皮。在其初期阶段,复合材料仅用于少数二级结构,但随着专业知识和技术的进步,复合材料在航空航天工业中的采用显着增加。如今,复合材料被用于许多主要结构,包括机翼和机身。航空航天工业中使用各种类型的材料基复合材料,包括金属颗粒增强、纤维增强等。航空航天复合材料部件制造的供应链很复杂,但复合材料制造商尽管面临多重挑战和复杂性,但仍确保在世界不同地区不间断地供应这些材料。

下载免费样品 了解更多关于本报告的信息。

航空航天复合材料市场要点

- 2025年市场规模:392.8亿美元

- 2026年市场规模:438.5亿美元

- 2034 年预测市场规模:1059 亿美元

- 复合年增长率:2026-2034 年 11.65%

- 到 2025 年,北美将占据航空航天复合材料市场的 53.27% 份额。

- 碳纤维增强塑料 (CFRP) 约占全球市场的五分之四,仍然是领先的材料领域。

- 商业航空航天领域占据全球市场不到三分之二的份额,使其成为最大的最终用途领域。

北美

由于主要飞机制造商的强大影响力和先进的复合材料制造能力,北美在全球市场中处于领先地位。

欧洲

在强劲的商用和军用飞机生产的推动下,欧洲占据第二大市场份额。

亚太地区

由于航空航天制造业的扩大和国防投资的增加,亚太地区预计将出现最快的增长。

我们。

美国仍然是一个重要市场,拥有庞大的军用飞机机队和广泛的航空航天制造生态系统。

日本

日本的增长得益于其为全球航空航天项目提供先进复合材料飞机部件的作用。

阅读更多

航空航天复合材料市场趋势

探索复合材料在各种航空航天部件中的应用

航空航天复合材料正在迅速扩大其在航空航天工业中的影响力。鉴于设计灵活性、卓越的强度和低重量的优点,飞机制造商正在探索航空航天复合材料在非常规部件(例如发动机叶片)中的应用。空中客车 A320neo 的 LEAP(前沿航空推进)发动机的叶片就是这样的一个例子。一些制造商还在座椅材料中使用复合材料,以使其轻便耐用。例如,法国航空航天座椅制造商 Explicit 制造了一款飞机座椅采用钛金属和复合材料制成,重量仅为 4 公斤。它是能够承受碰撞测试的最轻的座椅,据报道每年可为 B737 和 A320 节省约 40 万美元的燃油。

下载免费样品 了解更多关于本报告的信息。

市场驱动因素

飞机性能要求的不断提高正在推动复合材料的发展

航空航天业长期以来一直以其较低的综合净利润率而闻名,通常约为 2-3%。波音公司于 2011 年推出 787 梦想飞机,彻底改变了航空航天业,该飞机由超过 50% 的复合材料制成,实现了航空业务盈利的梦想。该飞机比其前身 767 节省约 20% 的燃油。后来空中客车公司还推出了 A350 XWB,具有类似的复合材料含量和节油声明。此外,航空航天业正在迅速扩大其在亚太发展中经济体的足迹。为了支持和确保这些国家航空航天复合材料市场的适当增长,航空公司必须向当地客户提供利润丰厚的报价和相对较低的价格服务。复合材料通过节省燃油价格和其他好处,极大地帮助航空公司在这些新兴经济体维持和发展业务。此外,军用飞机对高性能的要求也增加了军用飞机复合材料的消耗。 F16、Gripen JAS39、Eurofighter、Mirage 2000、Rafael 等战斗机以及许多其他现代战斗机都采用了相当比例的航空航天复合材料,这些不同的飞机部件形式使其具有高性能且每小时运行成本较低。

复合材料提供的设计灵活性为制造商提供了空间

铝板因其坚韧、耐用、易于使用和耐腐蚀的特性而长期用于飞机生产。但是,金属有其局限性,航空航天复合材料通过替代或补充飞机中的金属,在应对这些局限性方面发挥着重要作用。根据波音公司的研究,与铝制结构相比,复合材料结构需要的维护更少。例如,B777的机尾采用复合材料制成,比铝制B767的机尾大25%,维护工时减少35%。此外,复合材料易于弯曲,可以转变成各种形状,而铝则需要接头和机械加工。与铝设计相比,这确保了设计和效率的显着改进。这也有利于减少重型紧固件和接头的数量,这些是潜在的故障点。因此,飞机复合材料尽可能为飞机提供更好的一体式设计。

市场约束

复合材料的高成本以及安全限制等其他因素正在限制市场的增长。

航空航天复合材料比铝贵得多,这进一步增加了飞机的初始成本。此外,复合材料的修复既昂贵又困难,这反过来又会阻碍整个市场的发展。

复合材料结构中的缺陷必须使用专门且昂贵的设备来检测。此外,检查员必须接受专门培训才能分析飞机复合结构中的任何缺陷,这会增加维护成本以及铆钉枪、铆钉杆和环氧树脂等其他工具成本。航空航天业的火灾和安全问题是重中之重。复合材料中使用的环氧树脂必须经过适当的选择和配制,以便在发生火灾时不会导致火焰蔓延。 2013 年,波音 787 梦想客机出现起火问题,导致整个 787 机队暂时停飞,之后,美国联邦航空局 (FAA) 不得不重新评估该机型所用复合材料的可燃性。此外,由于安全性和耐用性问题,航空复合材料在长途飞行中不太受欢迎,这限制了其市场增长。此外,随着铝化钛(TiAl)和铝锂(Al-Li)等合金的发展,金属在航空航天工业中回归,从而限制了该市场的扩张。

航空航天复合材料市场细分分析

按纤维类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

碳纤维的多功能性确保了碳纤维在市场上的主导地位。

碳纤维在适当的树脂系统中增强,形成有效的复合系统。碳纤维的一些卓越性能使其在航空航天复合材料行业中广受欢迎,包括低热膨胀、高耐化学性、高刚度、低重量、高拉伸强度和耐高温性。在商业航空航天领域,碳纤维的使用始于1983年空客A300和A310上采用碳纤维复合材料制成的舵。碳纤维增强塑料(CFRP)约占全球航空航天复合材料市场份额的五分之四。由于航空航天业的健康消费,预计它将在预测期内继续占据主导地位。例如,波音 787 梦想飞机和空客 350 的 CFRP 比例高达 52%,并且这两款飞机在未来几年都有大量的交付清单。波音有超过 900 架梦想客机在名单上,而空客 A350 有超过 800 架订单需要交付。

通过飞机分析

商业航空公司确保航空航天业复合材料的健康采用和增长

商业航空航天领域在航空航天复合材料市场中占据主导地位,占市场份额不到三分之二。由于民用航空航天领域的重大发展以及退役机队的更新,预计商业航空航天领域将保持其地位。截至 2020 年 1 月,波音已建造了 945 架梦想飞机,但在未来几年内尚未向客户交付超过 900 架梦想飞机。另一方面,空中客车公司已建造了超过 349 架 A350,并且仍有超过 800 架订单在列。此外,随着中型商用飞机需求的增长以及复合材料在中型飞机制造中的成功使用,制造商预计将提出不同的设计,从而推动航空航天复合材料行业的发展。此外,随着军用飞机越来越多地采用复合材料,预计市场在预测期内将获得显着增长势头。

区域分析

North America Aerospace Composites Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在全球航空航天复合材料市场中处于领先地位,这得益于主要飞机制造商的存在以及该地区制造复杂航空航天部件所需的技术进步的强大支持。例如,在波音 787 的四个机身部分中,其中两个在美国制造(机头部分在堪萨斯州,后部在查尔斯顿),而其中一个中部由日本川崎重工制造,两个中部在意大利制造。所有这些部分均在美国华盛顿州埃弗里特组装和连接。

此外,由于消耗了大量复合材料,美国拥有世界上最多的军用飞机机队。拥有大量复合材料的各种美国军用飞机包括 B2 轰炸机、鹰狮 JAS39、F22 猛禽、F16、AV-8B、F18 大黄蜂等。欧洲在航空航天复合材料市场中占据第二大份额。商用和军用飞机是该地区航空航天复合材料的主要消费者。空中客车公司是该地区最大的复合材料客户之一,主要为其 A350 提供复合材料。它在法国、西班牙和德国生产机身的各种部件。达索航空、BAE集团(空中客车集团)、俄罗斯米格飞机公司、苏霍伊公司等都是该地区军用飞机领域的主要航空航天消费者。

由于该地区航空航天业的快速扩张,亚太地区有望在未来几年快速增长。对中型商用飞机的需求显着增加,以支持中国和印度等新兴经济体航空航天业的增长。此外,印度等国家不断增长的军事预算和战斗机支出预计也将为市场利益相关者创造利润丰厚的增长机会。拉丁美洲、中东和非洲的市场份额相对较小,即在全球市场中所占的份额较低。厄瓜多尔、委内瑞拉、洪都拉斯等国家正面临严重的经济不稳定和政治动荡,这可能会阻碍拉丁美洲地区的市场增长。由于美伊冲突、也门危机、利比亚危机等民事和经济危机,预计中东和非洲在预测期内的增长也将受到阻碍。

主要行业参与者

东丽先进复合材料主导航空航天复合材料市场

东丽于 2018 年成功收购 TenCate Advanced Composites 后,该公司于 2019 年宣布更名为 Toray Advanced Composites。东丽是航空航天业最大的航空航天复合材料供应商之一。公司的主要客户包括波音、空客等全球巨头。该公司向制造各种复合材料部件(如座椅、天线罩、装甲等)的各种客户提供各种航空航天复合材料。

航空航天复合材料市场的主要公司名单:

主要行业发展:

- 2020 年 1 月 –总部位于日本的多种化学品和材料制造商三菱化学公司宣布计划收购德国碳纤维预浸料制造商 c-m-p GmbH。预计这将加强该公司在碳纤维复合材料市场的地位

- 2019 年 2 月 –日本各种纤维和其他材料制造商帝人有限公司 (Teijin Limited) 宣布达成协议,收购美国航空航天工业复合材料制造商 Renegade Materials Corporation。

报告范围

航空航天复合材料市场报告对市场进行了详细分析,重点关注领先企业、产品类型以及产品的领先应用等关键方面。除此之外,该报告还提供了对当前市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

数量(吨)和价值(百万美元) |

|

分割 |

按光纤类型

|

|

乘坐飞机

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为392.8亿美元,预计到2034年将达到1059亿美元。

2025年,市场价值为392.8亿美元。

该市场将以 11.65% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

预计碳纤维细分市场在预测期内将成为市场的主导细分市场。

飞机性能要求的不断提高正在推动该市场的增长。

2025 年,北美占据主导市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。