2026-2034 年碳纤维市场规模、份额和行业分析,按前驱体(PAN 和沥青)、按丝束(大丝束和小丝束)、按应用(航空、航天与国防、汽车、风力涡轮机、运动休闲、建筑等)以及区域预测

主要市场见解

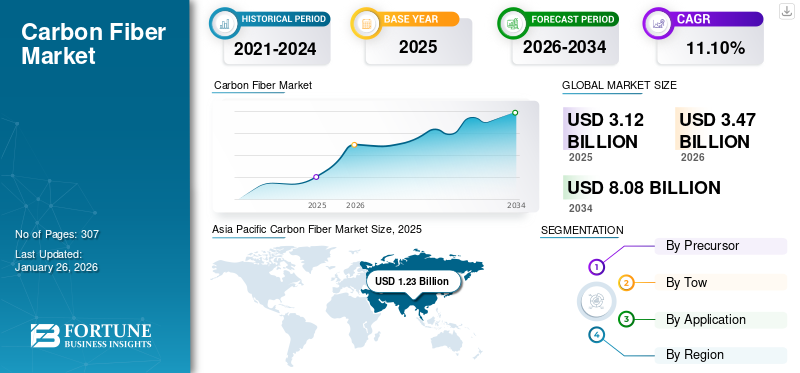

2025年全球碳纤维市场规模为31.2亿美元,预计将从2026年的34.7亿美元增长到2034年的80.8亿美元,预测期内复合年增长率为11.10%。亚太地区在碳纤维市场占据主导地位,到2025年,市场份额将达到39.30%。此外,美国碳纤维市场规模预计将大幅增长,预计到2032年将达到19.8亿美元。东丽工业、Zoltek Corporation、SGL Carbon、三菱化学碳纤维和复合材料公司以及帝人有限公司是该市场的主要参与者。

碳纤维又称石墨纤维,是由直径为五微米至十微米的碳原子组成。它具有高刚度、高强度重量比、低热膨胀、高拉伸强度、耐高温和更高的耐化学性。

下载免费样品 了解更多关于本报告的信息。

全球碳纤维市场要点

市场规模及预测:

- 2025年市场规模:31.2亿美元

- 2026年市场规模:34.7亿美元

- 2034 年预测市场规模:80.8 亿美元

- 复合年增长率:2026-2034 年 11.10%

市场份额:

- 受中国、印度和东南亚工业快速增长、汽车产量增加以及基础设施投资的推动,到2025年,亚太地区将占据碳纤维市场的39.30%份额。

- 按前驱体计算,PAN 基碳纤维预计将在 2025 年保持最大的市场份额,这得益于高拉伸强度、成本效益以及在航空航天、汽车和体育用品行业的广泛使用。

主要国家亮点:

- 美国:在汽车和航空航天领域需求不断增长以及碳纤维研究和生产大规模投资的推动下,到2032年,市场规模预计将达到19.8亿美元。

- 中国:作为全球最大的碳纤维市场,电动汽车的繁荣、工业化以及江苏衡山和东丽高新材料等国内主要生产商的大量投资推动了需求。

- 德国:强大的航空航天制造基地,包括空客和欧洲战斗机,以及碳基飞机零部件的研发,支持了市场的快速增长。

- 巴西:汽车产量的增加和工业领域外国投资的增加正在推动碳纤维应用的强劲增长。

- 海湾合作委员会国家:不断增长的航空航天和汽车需求以及与美国的良好贸易关系正在推动地区增长,特别是在国防和风能领域。

碳纤维市场趋势

研究重点是利用非常规原材料制造产品以创造利润丰厚的增长机会

行业合作伙伴和研究人员正在实施项目,将钢铁行业焦炭生产的副产品煤焦油转化为碳纤维和复合材料。这种新产品可以将煤焦油沥青值提高到现有值的 5 至 55 倍,并在低重量和高刚度复合材料中得到应用。 亚太地区从 2022 年的 11 亿美元增长到 2023 年的 9.7 亿美元。

2020年12月,美国能源部(DOE)、橡树岭国家实验室(ORNL)和肯塔基大学应用能源研究中心(CAER)就约1000万美元的项目达成战略合作伙伴关系,该项目主要将煤炭转化为碳纤维和复合材料。该研究将主要报告与各种煤炭原料、煤炭加工和CF制造相关的主要挑战。 CAER 将专注于将各种煤炭原料转化为 CF 和复合材料。 ORNL 的作用是关联煤炭的分子结构。这些发展将加速低成本纤维的生产,推动市场的增长。

[工程师]

市场动态

市场驱动因素

增加汽车行业的产品使用量以推动市场增长

碳纤维是一种非常轻且坚固的材料,具有较低的重量强度比。它的强度是钢的五倍,硬度是钢的两倍。它具有比钢优越的耐化学性。该产品的这些特性使其在汽车工业中的应用不断增加,以制造轻质且高度耐用的车辆。

石墨纤维可提高汽车的耐用性并确保车身部件的长生命周期。对发动机罩、车顶、车门、行李箱盖和保险杠梁等汽车车身零部件制造的集体需求有利于产品消费。石墨纤维消费量不断上升复合材料赛车和豪华车正在推动市场增长。

碳纤维是一种先进材料,被认为是满足汽车制造商要求的理想解决方案。公司正在投资研发并采取策略来创新新方法,通过使用这些纤维来减轻车辆的整体重量。该材料的密度低至1.6g/cc,使其成为制造极轻汽车车身部件的理想材料。轻量化车辆可提供更好的燃油效率,并减轻 10% 的重量,从而节省 6% 至 8% 的燃油。这导致碳纤维增强聚合物 (CFRP) 在从轻便摩托车到高端超级跑车的各种车辆中得到广泛使用。

全球汽车工业的崛起和轻型汽车需求的激增正在推动市场增长。可支配收入的增加和年轻人口的增长正在创造对个人汽车(尤其是电动汽车)的需求,这导致一些制造商增加了汽车产量。例如,根据 IEA(国际能源署)的数据,2021 年电动汽车销量翻了一番,达到 660 万辆,并且预计很快还会进一步增长。

奥迪、宝马、本田、Polestar和通用汽车等汽车公司正致力于与主要碳复合材料制造商合作进行大规模生产和工艺投资,以支持低成本复合材料。例如,2019年5月,通用汽车与日本信息技术、化学和制药公司帝人合作,在高产量车辆中使用CFRTP,该材料用于大规模生产。此外,中国、印度和巴西等发展中经济体的工业化和可支配收入的提高预计将显着推动汽车行业的增长。

航空、航天和国防工业不断增长的产品需求推动市场增长

碳纤维具有高强度重量比、耐腐蚀性和耐用性等独特性能,推动了航空、航天和国防工业对碳纤维的需求不断增长。在航空业,该产品的轻量化特性提高了燃油效率,从而降低运营成本并减少排放。在航空航天领域,它被用于结构部件以提高性能和安全性。国防部门依靠碳基纤维来实现轻质装甲、弹道防护和先进武器装备,从而提高机动性和生存能力。此外,持续的技术进步正在扩大碳基纤维在这些行业的应用,进一步推动市场增长。由于这些行业优先考虑效率、性能和可持续性,因此该产品提供的多功能性将使其成为航空、航天和国防工业未来创新的关键材料。反过来,这预计将推动全球碳纤维市场的增长。

市场限制

产品成本高阻碍市场增长

碳复合材料因其高性能和轻质特性而广泛应用于航空航天、汽车、建筑、石油天然气和风能行业。碳纤维的制造工艺成本昂贵,增加了产品的整体价格。产品成本是阻碍碳复合材料在各行业广泛使用的主要制约因素。 CF的成本与获得其的前体的收率和成本直接相关。目前,PAN基纤维及其非航空级的平均成本约为每公斤21.5美元,转换效率仅为50%。这些高价格使得国内和小规模制造商难以进入市场,从而限制了市场增长。此外,石墨纤维在制造过程中向环境中释放有害气体,导致中国、印度、美国、日本和巴西等多个发达国家和发展中国家对其制造实施了严格的法规。世界各国政府正在进一步收紧这些法规,影响对该产品的需求并抑制市场增长。

市场机会

越来越多地采用可再生能源创造新的增长机会

可再生能源(特别是风能和太阳能)的日益普及预计将创造新的市场增长机会。碳纤维的高强度重量比、耐用性和抗疲劳性使其成为可再生能源系统关键部件的理想选择。

现代风力涡轮机设计有更长的叶片,以捕获更多的风力并增加发电量。碳纤维的高强度重量比非常适合生产这些较大的叶片。它允许在不增加过多重量的情况下创建叶片,这对于保持结构完整性和性能至关重要。碳纤维卓越的抗疲劳性和耐用性有助于提高风力涡轮机叶片的使用寿命和可靠性。这减少了维护和更换的频率,使风能系统在其运行寿命期内更具成本效益。

在过去的十年中,海上风电场因其能够利用更强大、更稳定的风力资源而受到关注。这些农场附近的环境构成了重大挑战,包括暴露在盐水和恶劣的天气条件下。碳纤维的耐腐蚀和耐环境退化特性使其成为海上风力涡轮机部件的最佳材料,确保长期性能和可靠性。

市场挑战

回收和可持续发展因素对市场增长构成挑战

碳纤维行业面临的最重大挑战之一是缺乏有效的回收方法,这直接影响其长期可持续性。虽然碳纤维卓越的强度重量比使其在航空航天、汽车和可再生能源等行业非常受欢迎,但其环境足迹日益受到关注。与钢或铝等易于回收和再利用的材料不同,碳纤维复合材料更难以分解和重新利用。

回收碳纤维的主要问题源于其成分和制造方式。碳纤维通常嵌入聚合物基体(例如环氧树脂)中,从而赋予该材料轻质且耐用的特性。然而,碳纤维和树脂之间的这种牢固结合使得一旦产品达到其使用寿命,将纤维与基体分离就变得极其困难。

传统的回收方法,例如机械研磨或撕碎,可以分解材料,但它们通常会导致碳纤维高性能的损失。在大多数情况下,这些纤维不会在高价值应用中重复使用,而是用于较低等级的产品,这限制了可持续性潜力。

COVID-19 的影响

由于全国范围内的封锁和工厂的部分关闭,Covid-19大流行的爆发导致大多数复合业务停止,对产品增长产生了负面影响。疫情期间,全球汽车制造商面临严重影响。例如,通用汽车、福特和 FCA 暂停了在美国的制造零部件业务,转而生产 COVID-19医疗器械。然而,2021年经济的逐步开放增加了对该产品不同应用的需求。

碳纤维市场细分分析

通过前体

由于最终用途行业的高需求,PAN 细分市场将占据最大的市场份额

根据前体的不同,市场分为 PAN(聚丙烯腈)和沥青。

由于最终用途行业的需求不断增加,PAN 细分市场可能会占据市场主导份额,到 2026 年将占市场份额的 97.98%,并且预计将在不久的将来主导市场。对PAN基石墨纤维的更高需求归因于其成本效益、高模量、高拉伸强度和生产的纤维质量更好等特性。航空航天和国防、汽车和体育用品应用领域对产品的需求不断增长,预计将进一步增加该领域的份额。

在预测期内,基于推介的细分市场复合年增长率可能高达 11.14%。低电阻率、低负系数、高导热率、高模量等特性使其适用于航空航天工业和体育工业。

拖车

由于航空航天和国防工业的采用不断增加,小丝束细分市场将主导市场

根据丝束,市场分为小丝束和大丝束。

小丝束细分市场占据主要份额,2026年将占市场份额的76.37%。小丝束纤维是指含有24,000根或更少长丝的无捻粗纱。由于其高模量和拉伸强度,它们广泛应用于航空航天和国防工业。

含有48,000至320,000根或更多碳丝的纤维称为大丝束纤维。到 2024 年,该细分市场的市场份额将领先 24%。大丝束纤维也占据了相当大的市场份额,预计在不久的将来该市场份额还会上升,因为各公司正在制定生产大丝束中间体的战略。例如,2017年11月,索尔维收购了德国大丝束PAN纤维生产商欧洲碳纤维有限公司(ECF)。此次收购将使索尔维能够开发大丝束纤维产品组合,以补充该公司现有的 PAN 和沥青航空级纤维系列。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

由于飞机制造量的增加,航空、航天和国防领域将占据主要份额

根据应用,市场分为航空、航天与国防、汽车、风力涡轮机、运动与休闲、建筑等。

在这些应用中,航空、航天和国防领域在 2023 年占据了最高的市场份额,并可能在可预见的时间内继续保持主导地位。预计该细分市场在预测期内的复合年增长率为10.15%,到2026年将占据34.29%的市场份额。复合材料在航空航天工业中用于内饰、发动机叶片、螺旋桨/旋翼、支架、单通道机翼和宽体机翼。此外,航空航天工程师正在努力使飞行更加可持续和安全,这导致纤维复合材料在直升机、飞机和航天飞机。因此,飞机产量的增加可能会推动市场增长。

复合材料约占现代飞机的 40%。例如,波音 787 梦想飞机客机包含约 50% 重量的复合材料,主要是碳纤维夹层或层压材料。纤维材料构成飞机主体、机尾部分、机翼和机身。波音公司表示,使用碳和其他复合材料可以减少维护,因为它们不会生锈。

该产品在体育行业中越来越受到重视。运动器材中越来越多地使用高性能和轻质材料将推动运动和休闲应用市场的增长。在网球领域,这些材料可以制造更轻且形状独特的球拍,让主要球员能够更快地击球。在高性能循环中,碳复合材料降低了自行车的重量,提高单圈时间。

- 预计到 2025 年,汽车领域将占据 10% 的市场份额。

碳纤维市场区域展望

亚太地区

Asia Pacific Carbon Fiber Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年亚太市场产值12.3亿美元,占全球市场格局的39.30%,预计2026年将达到13.9亿美元。中国是亚太地区乃至全球最大的碳纤维市场。中国工业的快速增长和基础设施投资是碳纤维需求的重要驱动力。江苏衡山和东丽高新材料等中国主要公司已经提高了生产能力,重点生产大丝束纤维和小丝束纤维。预计2026年中国市场将达到10.9亿美元。另一方面,印度市场预计将达到0.3亿美元,而日本预计2026年将达到1.8亿美元。

中国的汽车行业越来越多地采用碳纤维部件来提高车辆效率并减轻重量,特别是随着电动汽车(EV)的兴起。据ATA CFT广州有限公司(中国广州)统计,中国是全球第二大碳纤维复合材料市场。

[x1yc2YatL]

欧洲

预计欧洲市场在预测期内将快速增长。 2025年,欧洲市场规模为7.8亿美元,占全球市场的25.00%,预计到2026年将增长至8.5亿美元。德国发达的航空业预计将提供有利的市场增长机会。欧洲战斗机和空中客车 A320 系列的制造单位位于德国。该国拥有领先的飞机工业制造基地,是多家材料和零部件供应商、设备制造商、全系统集成商和发动机生产商的所在地。英国的市场规模预计将在 2026 年达到 1 亿美元,而德国可能会达到 2 亿美元,法国预计到 2025 年将达到 1.1 亿美元。例如,2019 年 2 月,德国航空航天中心利用 CF 和电力开发了一种针对飞机关键点的除冰解决方案。

北美

北美是一个工业化程度较高的地区,拥有发达的汽车、航空航天和国防工业。 2025年北美市场规模为10.1亿美元,占全球市场份额的32.30%,预计2026年将达到11.1亿美元。该地区生活水平高,对高端汽车的需求成熟,带动汽车行业持续增长,进一步带动北美碳纤维市场。预计到2026年,美国市场规模将达到10.7亿美元。例如,根据美国汽车政策委员会的数据,汽车行业占美国GDP的3%。

拉美

2025年,拉丁美洲占据全球市场的2.10%,估值达到0.6亿美元,预计到2026年将增长至0.7亿美元。最近,拉丁美洲见证了建筑和汽车行业的大量投资。例如,墨西哥作为美国和加拿大的出口国,由于其物流位置接近,因此在汽车行业进行了大量投资。巴西快速的城市化和不断增长的汽车工业将有利于拉丁美洲地区的行业前景。

巴西汽车碳复合材料市场包含多家大大小小的供应商公司,例如 Cromitec、Fiacbras、Elekeiroz 和 Embrapol。外国投资推动的工业化程度的进一步提高预计将对市场产生重大影响。

中东和非洲

2025年,中东和非洲市场规模为0.4亿美元,占全球市场份额的1.40%,预计2026年将达到0.4亿美元。由于该地区工业化程度不断提高,中东和非洲市场的复合年增长率相当可观。产油国GDP的增长带动了该地区航空航天和国防工业的增长,预计这种趋势将很快持续下去。由于该地区对汽车的需求量很大,海湾合作委员会地区在中东和非洲市场占据主导地位。以色列发达的航空航天、国防和风能工业以及与美国在国防和军事项目方面良好的贸易关系可能会在中东创造巨大的机遇。

竞争格局

主要行业参与者

了解我们的报告如何帮助优化您的业务, 与分析师交流

公司专注于战略合作和收购,以加强其市场影响力

大多数主要生产商都专注于收购、新产品发布和战略合作伙伴关系,以增强其产品组合、扩大市场范围并获得相对于其他主要参与者的竞争优势。

市场上最大的参与者是东丽工业公司、Zoltek Corporation、SGL Carbon、三菱化学碳纤维和复合材料公司以及帝人有限公司。全球碳纤维市场整合,前五名厂商占据75%左右的市场份额。

热门名单碳纤维公司:

- 东丽工业公司(日本)

- 辛斯科(比利时)

- 日本石墨纤维有限公司 (日本)

- 帝人有限公司(日本)

- 赫氏公司(我们。)

- ZOLTEK公司(美国)

- 晓星高新材料(韩国)

- 先进复合材料公司。 (我们。)

- 三菱化学碳纤维及复合材料公司(美国)

- 台塑M株式会社(韩国)

- 西格里碳素(德国)

主要行业发展:

- 2023年12月-帝人有限公司推出了 Tenax 碳纤维,该纤维由可持续丙烯腈 (AN) 生产,利用回收原材料或生物质衍生产品的残留物和废物。

- 2023 年 10 月 -东丽工业公司 (Toray Industries Inc.) 扩建了法国子公司 Toray Carbon Fibers Europe S.A. 的高模量和常规丝束*中型碳纤维生产设施。此举是由于欧洲对碳纤维的需求不断增长,而净零社会的发展推动了欧洲对碳纤维的需求不断增加。

- 2021 年 7 月–赫氏公司宣布与达索公司达成协议,为 Falcon 10X 项目供应碳纤维预浸料。此举预计将加强两个航空航天领导者之间的现有合作伙伴关系。

- 2021年7月-东丽工业公司完成了对荷兰碳纤维复合材料生产商和分销商 Tencate Advanced Composites Holding BV 的收购。 TenCate 的母公司 Koninklijke Ten Cate BV 同意以 9.3 亿欧元(10 亿美元)的价格将该业务出售给东丽,其中包括净债务。通过此次收购,该公司将能够提供更广泛的产品系列,例如聚合物技术和碳纤维。

- 2021 年 2 月 –帝人有限公司推出了Tenax BM(梁系列)和Tenax PW(动力系列)品牌的运动应用碳纤维中间材料。由于其卓越的耐用性和韧性,此次发布将帮助该公司最大限度地提高功率和速度。

报告范围

市场研究报告提供了详细的市场分析,重点关注领先公司、材料、产品和应用等关键方面。此外,它还提供了对碳纤维市场趋势的见解,并重点介绍了重要的行业发展。它包括历史数据和全球、区域和国家层面的收入增长预测,并分析行业的最新市场动态和机遇。除了上述因素外,它还包括近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为11.10% |

|

单元 |

价值(十亿美元)和数量(吨) |

|

分割 |

通过前体

|

|

拖车

|

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 31.2 亿美元,预计到 2034 年将达到 80.8 亿美元。

该市场将以 11.10% 的复合年增长率增长,在 2026 年至 2034 年的预测期内将呈现可观的增长。

航空、航天和国防领域是市场的领先应用。

增加汽车行业的产品使用量以推动市场增长。

预计亚太地区将占据最高的市场份额。

将煤炭转化为碳纤维的研发是市场的主要趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 307