Medical Devices Market Size, Share & Industry Analysis, By Type (Orthopedic Devices, Cardiovascular Devices, Diagnostic Imaging Devices, In-vitro Diagnostics (IVD), Minimally Invasive Surgery Devices, Wound Management, Diabetes Care Devices, Ophthalmic Devices, Dental Devices, Nephrology Devices, General Surgery, and Others), By End-User (Hospitals & ASCs,诊所等)和区域预测,2025-2032

医疗设备行业分析

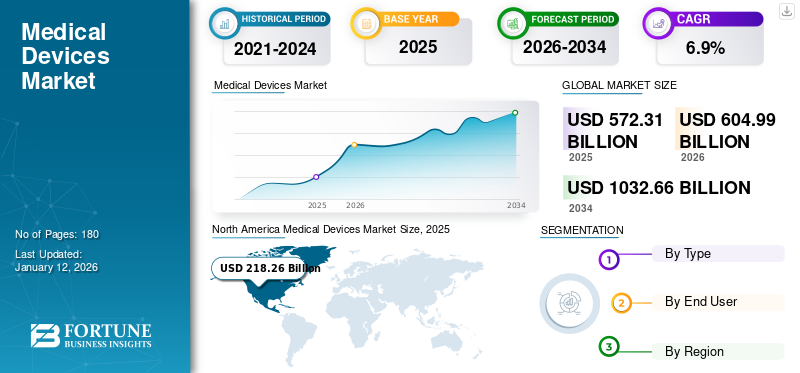

全球医疗设备的市场规模在2024年的价值为5422.1亿美元。预计该市场将从2025年的5723.1亿美元增长到2032年的886.68亿美元,在预测期内的复合年增长率为6.5%。北美在2024年的市场份额为38.17%。

包括糖尿病,癌症等急性和慢性疾病的患者数量增加,再加上对这些患者的治疗选择的认识越来越多,导致越来越多的患者接受诊断和外科手术。预计包括心脏,骨科,神经系统等包括心脏,骨科,神经系统等手术程序的数量增加将有助于市场扩张。

- 例如,根据国家生物技术信息中心(NCBI)在2023年8月提供的数据,全球近4.22亿人被诊断出患有糖尿病,其中大多数生活在低和中等收入国家中,而每年有150万人死亡直接归因于糖尿病。

-01.webp)

住院入院次数的增加以及外科手术和诊断程序的越来越多,在发达国家和新兴国家都加剧了对包括资本设备和消耗品在内的产品的需求。

此外,诸如Medtronic,Johnson&Johnson Services,Inc。等主要市场参与者的研究与开发计划不断发展,以开发和引入新颖的设备,以满足对新型设备的不断增长的需求,这将支持全球市场份额。

- 例如,根据2023年Medtech Dive的报告,2023年授予167个设备的突破性名称,而2022年为135个设备。

- 此外,截至2023年6月,CDRH和生物制剂评估与研究中心(CBER)批准了109个设备。

在技术创新和医疗保健需求增加的推动下,市场有望实现大幅增长。但是,诸如监管复杂性和贸易紧张局势之类的挑战需要行业利益相关者的战略导航。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动力

慢性病的患病率增加 之中推动市场增长的患者

包括糖尿病,癌症等在内的急性和慢性疾病的患病率越来越多,导致越来越多的患者需要治疗和治疗程序。在市场上运营的各种主要公司和医疗机构的倡议不断增长,以提高人们对这些新型疗法和治疗选择的认识,这进一步支持了产品需求不断增长。

- 根据疾病控制与预防中心(CDC)发表的2022年报告,据报道,到2060年,年轻人的糖尿病患病率将增加约700%,这表明到2060年,约有526,000名年轻人将患有糖尿病。

此外,老年人群的上升导致与年龄相关的疾病的患病率越来越高,包括白内障,青光眼,高血压,听力损失和关节炎等。随着各种国家和地区医疗机构采取的倡议的提高,对早期诊断和治疗的重视不断上升,这导致全球医疗机构中的住院和门诊部的入院数量越来越多。

- 根据《 2023年世界社会报告》,全世界65岁以上的年龄较高的人数预计将超过两倍以上,从2021年的7.61亿美元增加到2050年的16亿。80岁以上的人数越来越快。

- 此外,根据疾病控制与预防中心(CDC)发布的2022年数据,据报道,75岁及以上的75岁及以上的人中约有53.9%患有关节炎。

因此,上述因素以及人均医疗保健支出增加,提高发达国家和新兴国家的报销政策,正在导致接受诊断和治疗的患者数量增加,进一步支持全球医疗设备市场的增长。

市场约束

设备的高昂成本和发展中国家的报销政策不足以限制市场增长

在过去的十年中,医疗设备在实施新技术和进一步的设计修改方面见证了重大发展。医疗设备彻底改变了医疗保健行业,引入了各种健身和活动跟踪器和治疗设备。这些设备的价格广泛。具体而言,CT扫描仪和MRI机器等大型医疗设备的高成本限制了其在新兴国家的收购,而负担能力起着重要作用。

此外,涉及高科技设备的治疗程序,包括手术机器人其他人也更高,预计这将限制市场中医疗设备的采用。

- 例如,根据国家生物技术信息中心在2023年8月提供的数据,Davinci Robotic X系统比塔腹腔镜系统贵得多,腹腔镜系统的购买价格超过220万美元(2000万欧元)。如此高昂的成本在限制市场增长的发展和新兴国家造成了采用障碍。

这导致医院和外科中心的所有权成本相对较高。此外,医疗设备的报销也是其在新兴国家采用的限制因素。因此,上述因素以及补偿政策不足,负责在新兴国家使用这些设备的采用相对有限。

市场机会

在研发活动中投资以呈现机会

主要制造商目前正在关注策略,以提高创新,以实现突破性技术,并强烈重视研发投资,进一步提高全球医疗设备市场的增长。

这以及对开发和介绍技术先进产品的研究活动的投资不断增加,正在导致消费者的利益提高,例如改善患者的预后以及提高的可访问性,进一步预期,可以满足对高级产品的不满足的需求。

此外,杰出的参与者正在强调在各种国家和国际会议上展示其产品组合,以加强其地理位置。这在未开发和较高的市场中创造了利润丰厚的机会,以扩大对创新医疗设备的需求。

- 例如,在2023年5月,皇家飞利浦在欧洲经皮心血管干预措施2023的皇家心脏设备投资组合中展示了其心脏病学设备投资组合,包括诊断成像设备,软件和服务。

市场挑战

严格的政府法规阻碍市场增长

发展中国家的法规不断采用安全,真实和优质的医疗产品,等同于国际标准,并限制了救生设备的价格。但是,监管要求的不断升级,持续变化和复杂性使市场上的公司的整体流程变得复杂。在这种动态环境中,制造商要跟上严格的监管批准程序变得具有挑战性。

- 例如,在2022年5月,欧盟医疗设备监管机构更新了法规体外诊断从体外诊断医疗设备指令(IVDD)到体外设备调节(IVDR)的产品。新法规为横向流动装置制造商带来了许多挑战。

发展中国家,尤其是印度和中国的医疗设备行业很新生。医疗设备是从成熟地理位置进口的,必须符合印度或其他新兴国家的政府法规,因此在批准医疗设备方面面临挑战。

因此,制造商必须遵守在这些设备的出口和进口期间,不同国家设定的产品安全,标准和法规合规性。这是批准所需的冗长监管过程和不确定的时间表,尤其是在新兴国家中,预计在预测期内限制了市场增长的因素。

其他突出的挑战

贸易保护主义:最近的紧张局势,例如由于歧视性做法,欧盟限制中国医疗设备制造商的威胁强调了贸易政策对市场动态的影响。

发达地区的市场饱和:成熟市场的激烈竞争可以限制增长机会。

医疗设备市场趋势

增加对人群可穿戴设备的偏好以促进市场增长

全球成年人口的适应性的越来越重视以及国家和地区医疗保健机构对监测和诊断的焦点越来越重视健身追踪器。尽管这些可穿戴设备(例如安全问题和数据隐私)的局限性,但由于它们的简单可用性和优势,仍然对健身追踪器和活动监视器仍然存在很高的偏好。

由于199日的大流行爆发以及对人口健康的关注不断增加,因此市场上对这些设备的需求。例如,根据国家,心脏,肺和血液研究所(NHLBI)发布的2023年统计数据,据报道,大约三分之一的美国人使用可穿戴设备(例如智能手表或乐队)来监控其健康或健身。

此外,引入具有新功能的高级模型和市场参与者的价格降低,已经增加了设备的客户池。

- 2024年10月,Noise推出了Noingfit Diva 2智能手表,重点是女性的健康,具有女性周期跟踪,高级周期分析,详细的周期日历等。

上面的因素为新的参赛者和既定参与者提供了巨大的增长机会,可以专注于这一细分市场,并推出新的可穿戴设备以满足不断增长的需求。

其他突出的趋势

人口老龄化:越来越多的老年人口促进了解决与年龄有关的健康问题的设备的需求。

个性化医学:针对个人患者需求量身定制的设备正在获得吸引力,改善治疗结果。

下载免费样品 了解更多关于本报告的信息。

COVID-19的影响

由于医院的选修外科手术程序和急诊室就诊的数量显着减少,因此COVID-19-19的大流行对全球市场的影响是负面的。大流行期间对设备的总体需求减少,导致这些医疗设备公司的收入下降。

- 例如,根据国家生物技术信息中心(NCBI)发表的文章,据报道,在COVID-19期间取消了选举外科手术后,从2019年1月到2021年1月,总手术量减少了48.0%。

这些设备和基本医疗用品的供应链中断在2020年很突出,特别是由于欧洲,亚太国家的旅行和贸易限制,后来在美国也影响了全球市场。

实施了各种改革,包括国家封锁,旅行限制,社会疏远和其他改革,以阻止全球共同传播-19大流行的迅速传播。医疗程序被归类为选修和基本程序,并禁止所有选修程序,或者指示医疗机构在第1季度和第2季度2020年推迟选修程序。

贸易保护主义

欧盟最近威胁要对中国医疗设备制造商施加限制,理由是歧视性做法限制了欧盟供应商访问中国公共采购招标的限制。

分割分析

按类型

临床诊断测试的数量增加导致体外诊断(IVD)段的优势

按类型,市场被细分为骨科设备,心血管设备,诊断成像设备,视野诊断设备(IVD),微创手术设备,伤口管理,糖尿病护理设备,眼科设备,眼科设备,眼科设备牙科设备,肾脏病装置,常规手术等。

由于因素,包括人群中传染病的患病率日益增加,患者群体中的测试数量增加,因此,维特罗诊断(IVD)部分在2024年占据了医疗设备市场份额。这与主要参与者之间的研究和开发活动不断上升,以开发和引入创新的测试套件和产品,以满足人口增长的需求,也可能支持市场上的分段增长。

- 例如,在2023年11月,纽兰EMEA推出了一条新型的医疗保健行业的体外诊断产品系列。

预计在预测期间,糖尿病护理设备细分市场将以相当大的复合年增长率增长。糖尿病患病率的迅速上升,尤其是在欧洲和亚洲国家,可能会增加糖尿病护理装置的摄取,例如血糖监测器,胰岛素笔以及其他地区。据估计,这与人群中的疾病意识上升相结合,可以在预测期内促进糖尿病护理领域的扩张。

发达和新兴国家的一般和微创手术的数量增加是导致微创手术和一般手术段增长的重要因素。

预计在预测期间,牙齿和眼科段预计将以相当大的速度增长。在这些细分市场中,主要参与者在市场上运作的主要参与者的批准和推出越来越多,在全球范围内增长。

- 例如,在2023年2月,Nidek Co。,Ltd。是一家专门从事眼科,验光和镜头边缘设备的日本公司,推出了Cubeα眼科手术系统,将陀螺疗法技术融合在紧凑的身体中。

预计在预测期间,肾脏科有望以相当大的速度增长。 患有各种肾脏疾病的患者池数量增加,并且患者中透析治疗的数量增加将促进该细分市场的生长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

由最终用户

越来越多的患者访问医院和ASC支持部门的主导地位

根据最终用户,市场被细分为医院和ASC,诊所等。

医院和ASC的细分市场于2024年统治了全球市场。占主导地位是由于新兴国家的多专业和社区医院的出现,这推动了对高端诊断工具的需求。此外,预计在预测期内,预计正在接受常规外科手术的患者的医院替代医院的尖端医疗进步,这些进步替代了医院的替代方案。

- 例如,根据贝克尔(Becker's Healthcare)在2024年4月提供的数据,在美国加利福尼亚州所有50个州运营的Medicare保险认证的ASC总共有848个手术中心,而科罗拉多州有141个ASC。

另一方面,预计在预测期内,诊所和其他细分市场将以相当大的复合年增长率增长。由于专门的护理和有效的治疗选择,患者的偏好增加是支持该细分市场增长的重要因素。

医疗设备市场区域前景

根据地区的数据,该市场被细分为北美,欧洲,亚太地区,拉丁美洲和中东和非洲。

北美

[okipzjxoe]

由于产品批准的数量越来越多,北美占主导地位

北美的市场规模在2024年为20700亿美元。存在足够和有利的报销政策,发达的医疗保健基础设施,迅速采用先进的医疗技术,以及该地区的主要参与者是该地区统治地位的主要因素。此外,美国高端生命科学工具的大量渗透,主要公司的强大存在以及该地区有利的报销政策是预计到2032年北美医疗设备行业增长的主要因素。

我们。

在美国,主要参与者的强大和确立的存在以及Medicare对这些设备的有利报销政策将推动市场的增长。此外,美国政府当局的重点不断上升,即批准糖尿病,心血管疾病,癌症等新型产品,以推动该国采用先进设备。

- 例如,在2024年1月,波士顿科学公司宣布已获得美国FDA的批准,因为其Farapulse Pulsed Field Field Field Pration(PFA)系统。越来越多的监管批准导致在美国市场上推出了新产品。

欧洲

由于医疗保健支出的增加,建立良好的基础设施以及对高级诊断和治疗设备的产品批准的增长,预计欧洲将以稳定的复合年增长率增长。在家庭护理环境中转移医疗保健的重点以及由领先的全球和国内参与者(尤其是在德国,法国和英国)引入便携式医疗设备的重点,他们准备在预测期内推动市场增长。

- 例如,在2024年3月,雅培获得了CE Mark的批准,以插入其插入式心脏监护仪。该设备可以监视异常的心跳。

亚太地区

由于诸如心血管疾病,传染病,牙科疾病,糖尿病等疾病等疾病的患病率的日益增长,预计亚太地区将以最快的复合年增长率增长,以及市场参与者不断扩大在包括中国,印度和满足这些地区的新兴国家中的直接存在的市场参与者的焦点。此外,迅速的城市化,协会和政府提高医疗保健支出,投资的增加以及调查结果为新兴参与者提供了机会,并为该地区的市场增长做出了贡献。

- 2023年4月,西门子卫生师通过引入新的生产线扩大了印度MRI扫描仪制造设施。

拉美

拉丁美洲在2024年获得了大量市场份额。非传染性疾病(NCD)的较高患病率,例如糖尿病,高血压和患者的癌症,导致对市场上这些产品的需求不断增长。此外,这些设备的出口增加是推动市场增长的另一个因素。

- 例如,根据巴西卫生技术行业协会在2023年9月提供的数据,这些设备的出口在2022年获得了9.09亿美元,这占国际销售额的14.13%,而不是2021年。

中东和非洲

预计中东和非洲也将在预测期间以相当大的速度增长。开发医疗保健基础设施,加上对患者群体中高级设备的需求更高的需求,为新参与者以及既定的主要参与者提供了有利可图的商机。此外,不断提高主要参与者之间提高认识,收购和合并的倡议,预计将促进这些产品的采用,然后推动市场的增长。

- 例如,在2021年5月,Aster DM Healthcare与Roche Diagnostics签署了谅解备忘录,目的是使阿联酋,沙特阿拉伯,阿曼和卡塔尔等国家能够采用最新的诊断创新和解决方案,从而增强患者护理和质量。

竞争格局

关键市场参与者

主要参与者专注于研发活动,以满足不断增加的产品需求

全球市场是分散的,有几名参与者,例如Medtronic,Johnson&Johnson Services,Inc。,GE Healthcare和Stryker,在2024年占很大份额。这些顶级玩家的研发重点不断增长,以开发和引入技术先进的设备以满足增加产品需求的重要因素是他们的市场共享的重要因素。

- 2024年1月,Medtronic获得了美国FDA的批准,以了解RC深脑刺激(DBS)系统。该系统帮助医生个性化脑有关疾病患者的治疗。

在市场上运营的其他主要参与者包括雅培,Koninklijke Philips N.V.,Siemens Healthineers AG,BD和Cardinal Health等。这些公司为扩展其地理占地面积的强大努力以及庞大的全球分销网络促进了这些公司不断增长的市场份额。

- 2023年5月,Cardinal Health通过在加拿大开设一个新的配送中心扩大了分销的占地面积,目的是满足该国对医疗和外科产品的需求不断上升。

关键医疗设备公司的列表

- Medtronic(爱尔兰)

- Johnson&Johnson Services,Inc。(美国)

- Koninklijke Philips N.V.(荷兰)

- F. Hoffmann-La Roche Ltd.(瑞士)

- 波士顿科学公司(美国)

- 弗雷斯尼乌斯医疗保健(德国)

- GE Healthcare(我们。)

- 西门子卫生员AG(德国)

- Stryker(美国)

- 雅培(美国)

- BD(美国)

- 红衣主教健康(我们。)

关键行业发展

- 2024年2月 - 弗雷斯尼乌斯医疗服务公司因其5008X血液透析系统获得了美国FDA的清除。

- 2024年2月 - 波士顿科学公司(Boston Scientific Corporation)获得了美国FDA的批准,该公司用于治疗慢性下背部和腿部疼痛的脊髓刺激器系统。

- 2024年1月 - GE Healthcare签订了获得MIM软件的协议,MIM软件是医学成像分析和AI解决方案。该公司专门研究各种医疗保健环境中的放射肿瘤学,分子放疗,诊断成像和泌尿科。

- 2024年1月 - 波士顿科学公司宣布收购Axonics,Inc。此次收购扩大了公司的产品组合,尤其是对于泌尿外科设备。

- 2024年1月 - BD与Techcyte合作,Techcyte是领先的提供商人工智能(AI)基于基于数字诊断,可提供用于PAP测试的基于AI的算法数字宫颈细胞学系统。

报告覆盖范围

《全球医疗设备市场报告》对市场进行了详细的分析,并着重于领先的公司,产品和最终用户等关键方面。除此之外,它还提供了对全球市场趋势的见解,并强调了关键的行业发展。除了上述因素外,它还涵盖了近年来有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

增长率 |

从2025-2032开始的复合年增长率为6.5% |

|

历史时期 |

2019-2023 |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

由最终用户

|

|

|

按地区

|

常见问题

财富业务洞察力说,全球市场在2024年为5422.1亿美元,预计到2032年的估值为8866.8亿美元。

2024年,北美市场规模为20700亿美元。

预计在2025 - 2032年的预测期间,市场将以6.5%的复合年增长率展现出稳定的增长。

慢性疾病的患病率上升以及普通人群中向家庭护理环境的转变是市场的主要驱动力。

Medtronic,Johnson&Johnson Services,Inc。,Abbott和Stryker是市场的顶级参与者。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。