骨科设备市场规模、份额和行业分析,按类型(关节重建设备、脊柱设备、创伤设备、骨科生物设备、关节镜设备等)、最终用户(医院、骨科诊所、门诊手术中心等)以及区域预测,2026-2034年

(优惠有效期至 15th Aug 2026)

骨科器械市场规模概述

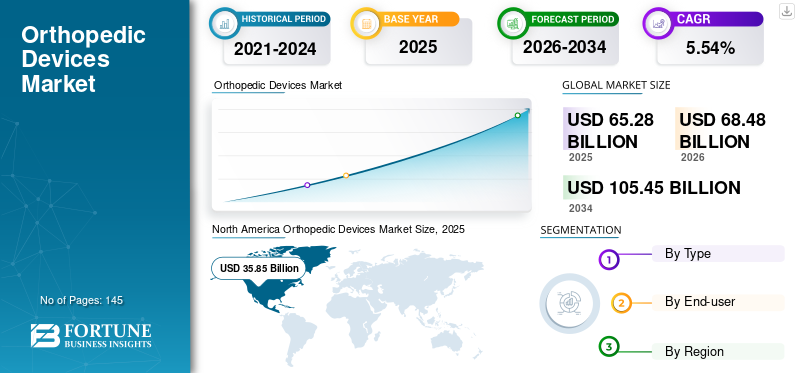

2025年,全球骨科器械市场规模为652.8亿美元,预计将从2026年的684.8亿美元增长到2034年的1054.5亿美元,2026-2034年预测期间复合年增长率为5.54%。北美在骨科器械市场占据主导地位,2025年市场份额为54.92%。

骨科设备旨在治疗关节或骨骼的肌肉骨骼并发症。最常见的矫形装置是杆、垫片、销钉、笼子、板和螺钉,它们充当锚定物以改善和对齐骨折。近年来,骨科手术中使用的设备取得了多项技术进步。其中包括材料 3D 打印、机器人技术的使用以及治疗计划中人工智能 (AI) 的集成等。例如,根据 2023 年 6 月发表的一篇文章,科学家创造了一种创新的 3D 打印人工膝关节植入物。该产品是根据患者的需求定制的。

骨科器械市场的增长是由骨质疏松症和肌肉骨骼疾病患病率上升、技术进步、运动和创伤发生率增加以及人口老龄化等因素推动的。例如,据 Definitive Healthcare, LLC. 称,骨科投诉是美国患者就医的首要原因。 骨科植入物预计工具将进一步推动市场增长。

COVID-19 大流行对 2020 年骨科器械市场产生了负面影响。COVID-19 传播风险、劳动力和工作人员缺乏以及骨科手术数量下降等问题阻碍了市场增长。然而,随着各国政府放松管制,2020 年第三季度至第四季度患者数量开始增加。因此,服务的恢复对该产品的需求在2021年产生了积极影响。预计市场在预测期内将呈现稳定增长前景。

下载免费样品 了解更多关于本报告的信息。

骨科器械市场 市场要点

- 2025年市场规模:652.8亿美元

- 2026年市场规模:684.8亿美元

- 2034 年预测市场规模:1054.5 亿美元

- 复合年增长率:2026-2034 年 5.54%

- 北美在骨科器械市场占据主导地位,2025年市场份额为54.92%。

- 预计到 2026 年,联合重建设备细分市场将占据市场主导地位,份额为 37.51%。

- 医院细分市场预计将引领市场,到 2026 年将占全球市场份额的 46.41%。

北美

2025年北美市场估值为358.5亿美元,占全球收入的54.92%,预计2026年将达到374.6亿美元。

欧洲

2025年,欧洲占据全球市场20.81%,估值达到135.8亿美元,预计2026年将增长至143.1亿美元。

亚太地区

2025年亚太地区市场规模达到107.4亿美元,占市场总收入的16.45%,预计2026年将达到113.5亿美元。

我们。

美国市场规模估计为345.1亿美元。

日本

2026 年,日本预计为 27.7 亿美元。

阅读更多

骨科器械市场趋势

不断增加计算机辅助手术、机器人和 3D 打印的部署,以增加骨科手术的数量

在微创手术领域越来越多地使用先进技术产品,例如计算机辅助手术设备和机器人,导致了微创骨科手术的转变。微创手术被证明具有成本效益和精确性,具有快速康复、减少住院时间的额外好处。此外,越来越多的骨科公司正在升级其产品组合,加入机器人来协助外科医生进行脊柱、髋关节和膝关节手术。例如,2023年5月,美国FDA为THINK Surgical, Inc.制造的TMINI微型机器人系统提供了510(k)许可。该系统旨在协助骨科医生进行全膝关节置换手术。同样,2021 年 10 月,美敦力公司 (Medtronic plc) 子公司美敦力加拿大 ULC 推出了用于机器人引导脊柱手术的 Mazor X 系统,旨在扩展到机器人辅助脊柱手术领域。

- 北美从 2025 年的 358.5 亿美元增长到 2026 年的 374.6 亿美元。

下载免费样品 了解更多关于本报告的信息。

骨科器械市场增长因素

外伤和骨科疾病发生率的上升推动了市场的增长

肌肉骨骼疾病和骨科损伤的发病率迅速上升,导致活动受限和令人痛苦的身体疼痛,预计是预测期内推动该产品需求的主要因素。根据美国骨科医师学会2019年发布的报告,仅在美国,每年就有约680万骨科损伤患者需要医疗护理。此外,骨质疏松症(脆骨)的发病率大幅上升,其特点是骨组织的物理强度减弱和骨质量密度比低,预计将在未来几年推动骨科手术器械的需求。例如,根据骨骼健康与骨质疏松基金会公布的数据,美国患有骨质疏松症的人数约为1000万。此外,另有 4400 万人骨密度较低,这反过来又导致骨损伤的风险更高。

老年人口不断增加,手术量增加,推动市场增长

由于老年人极易发生髋部骨折,老年人口的明显激增正在补充市场的增长。根据美国骨科医师学会 2021 年发布的报告,每年有超过 30 万名 65 岁及以上的成年人因髋部骨折住院。此外,每年约有30%的老年人跌倒,导致骨科受伤人数上升,从而刺激了对骨科器械的需求。

骨科研究和技术进步的扩大、肥胖人数的增加以及久坐和不活动生活方式的采用,预计将导致未来几年对该产品的需求不断增长。此外,知名公司在研究领域用于开发骨科手术优势微创设备的支出不断增加,预计将推动预测期内的市场增长。

制约因素

术后并发症和手术植入的高昂价格可能会阻碍市场增长

尽管全球骨科损伤的发生率不断增加,老年人口不断增加,但高昂的手术成本和术后并发症限制了市场的增长。 据Richard Kim Medicine介绍,美国俄亥俄州全肩关节置换术的平均费用为18,165美元,而同样的手术在佛罗里达州的费用约为30,000美元。过去几年以来,这些成本不断上升。

另一方面,这些程序也存在一些风险。与骨科手术相关的一些风险和并发症包括积液、神经麻痹、术后感染、脱臼、静脉血栓形成和缺乏全方位的运动。这些因素在一定程度上抑制了市场的增长。

骨科器械市场细分分析

按类型分析

由于膝关节和髋关节置换术数量不断增加,关节重建器械领域占据主导地位

市场按类型分为 脊柱装置、关节重建设备、创伤设备、骨科生物设备、关节镜设备等。

预计到 2026 年,关节重建设备领域将占据市场主导地位,份额为 37.51%。越来越多的手术,如肩部和四肢重建、膝关节和髋关节置换术以及与这些关节相关的其他肌肉骨骼手术,正在促进该领域的增长。

由于市场上新产品的不断推出以及运动相关软组织损伤的增加,关节镜设备(运动医学/软组织修复)领域预计在预测期内将以极高的增长率扩张。

- 例如,根据澳大利亚健康与福利研究所公布的数据,2020-2021年,该国运动损伤住院人数为66,500人。骨折和软组织损伤位居首位,分别占总病例数的53%和17%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

由于医院提供充足的报销政策,医院继续成为领先细分市场

根据最终用户,市场分为医院和 ASC、骨科诊所等。

医院细分市场预计将引领市场,到 2026 年将在全球贡献 46.41%。医院细分市场占据最高的市场份额,预计在预测期内将以显着的复合年增长率增长。矫形装置主要在医院中使用,因为它们是通过手术植入的。此外,大量骨科损伤患者大多在医院接受治疗。除了治疗之外,医院提供的充足的报销政策也是导致住院患者比例高的一个关键因素。然而,越来越多地采用微创手术预计将导致优先转向门诊手术中心。

区域见解

North America Orthopedic Devices Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场估值为358.5亿美元,占全球收入的54.92%,预计2026年将达到374.6亿美元。该地区的特点是骨科手术数量增加,对先进医疗服务的需求不断增长,加上骨科器械的报销政策充足。这些因素,加上患者对技术先进的骨科设备的高度认识以及新治疗方案的出现,使得该地区在全球市场中占据主导地位。 2026年,美国市场规模预计为345.1亿美元。

欧洲

2025 年,欧洲占据全球市场的 20.81%,估值达到 135.8 亿美元,预计到 2026 年将增长至 143.1 亿美元。由于手术数量不断增加,人口医疗保健支出不断增加,以及该地区对技术先进的骨科设备的认识不断增强,欧洲占据了第二高的市场份额。 2026年,英国市场规模预计为16.6亿美元,而德国预计将达到38.3亿美元。

亚太地区

2025年,亚太地区市场规模达到107.4亿美元,占市场总收入的16.45%,预计到2026年将达到113.5亿美元。然而,预计亚太地区骨科器械市场在预测期内的复合年增长率相对较高。该地区庞大的患者群体和不断扩大的医疗保健支出等因素正在补充亚太地区的市场增长。此外,中国和印度等发展中经济体大众购买力的增强将影响市场的增长。 2026年,日本预计为27.7亿美元,中国为39.2亿美元,印度为12.5亿美元。

拉丁美洲、中东和非洲

2025年,中东和非洲市场规模为20.1亿美元,占全球需求的3.08%,预计2026年将增长至21亿美元。

拉丁美洲在全球市场中保持着强劲的地位,2025年达到31亿美元,占4.75%份额,预计2026年将达到32.5亿美元。

骨科器械市场主要公司名单

采用投资组合多元化和品牌战略,帮助公司获得竞争优势

植入式骨科设备的多元化产品组合和不断创新导致新设备的推出是市场上运营公司增长的重要因素。然而,拥有创新骨科设备的地区和国内企业的出现使得市场竞争更加激烈。预计这将在定价压力方面影响全球市场。此外,整合战略正在成为行业巨头的制胜法宝。

市场上的一些主要运营商包括 Stryker、Zimmer Biomet、Smith & Nephew 和 Johnson & Johnson Services Inc。这些公司的主导地位可归因于其强大的产品组合以及通过广泛的分销网络实现的全球业务。

除了这些参与者之外,其他一些实体还包括美敦力 (Medtronic)、NuVasive Inc.、Arthrex Inc. 和 Integra LifeSciences 等。

主要公司简介:

- 史赛克(美国)

- 强生服务公司(我们)

- 齐默比美特(我们。)

- 施乐辉(美国)

- 美敦力(爱尔兰)

- 努瓦西夫公司(我们。)

- Arthrex Inc.(美国)

- Globus Medical(美国)

- 奥索公司(冰岛)

- Integra LifeSciences(美国)

主要行业发展:

- 2023 年 7 月– Stryker 推出了新的自主 Ortho Q Guidance 系统,以提高速度和效率。

- 2023 年 2 月- OSSIO, Inc. 是一家快速发展的骨科设备公司,宣布推出新型 OSSIO Fiber Compression Staple。该主食使该公司能够为许多后足和中足手术提供解决方案,包括中足融合、Lapidus 融合以及与扁平足矫正相关的手术。

- 2023 年 1 月- 全球脊柱和骨科公司 Orthofix Medical Inc. 宣布推出 Mariner Deformity 椎弓根螺钉系统。该系统用于检测复杂成人脊柱畸形病例的独特临床要求。

- 2022 年 3 月- Pixee Medical在美国推出Knee+ AR计算机辅助骨科解决方案,该新解决方案专为全膝关节置换术开发,号称是首个增强现实(AR)指导系统。

- 2020年11月- 奥林巴斯公司宣布收购法国骨科公司 FH ORTHO SAS。此次收购旨在扩大奥林巴斯公司的微创手术骨科业务。

- 2020年7月- Smith & Nephew 宣布推出用于全髋关节置换术 (THA) 的 RI.HIP NAVIGATION,该产品旨在通过提供患者特定的部件对齐来帮助最大限度地提高准确性和可重复性,这是外科医生评估个体 THA 病例时的关键因素。

报告范围

研究报告涵盖了详细的分析和概述。它重点关注竞争格局、类型、最终用户和区域等关键方面。除此之外,它还提供对市场趋势、市场驱动因素、市场动态和其他重要见解的见解。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.54% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球骨科器械市场规模为 652.8 亿美元,预计到 2034 年将达到 1054.5 亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为5.54%。

根据类型,联合重建设备领域将在预测期内引领市场。

骨质疏松症和肌肉骨骼疾病患病率的上升、技术创新的不断发展、运动和创伤发生率的增加以及全球老年人口的增加是推动市场增长的关键因素。

Stryker、Johnson & Johnson Services, Inc. 和 Zimmer Biomet 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 145

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。