髋关节置换市场规模、份额和行业分析,按程序(全部、部分、翻修和髋关节表面置换)、最终用户(医院和门诊手术中心、骨科诊所等)以及区域预测,2026-2034 年

主要市场见解

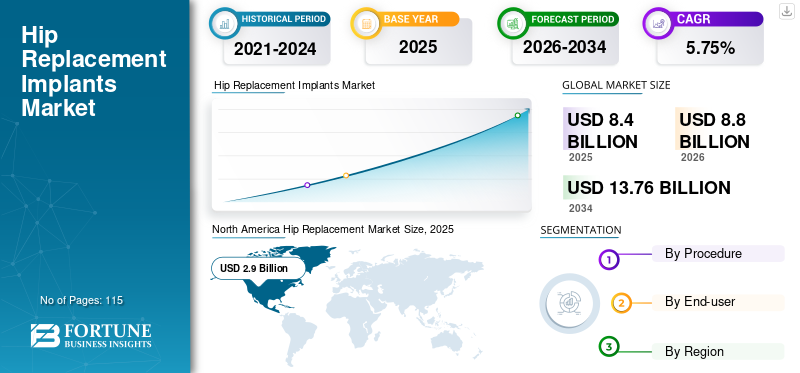

2025年全球髋关节置换市场规模为84亿美元,预计将从2026年的88亿美元增长到2034年的137.6亿美元,预测期内复合年增长率为5.75%。 2025年,北美地区以34.46%的份额主导全球市场。

骨关节炎是一种退行性疾病,骨关节处的柔性组织退化,导致严重的关节疼痛。造成这种情况的一些关键因素包括人口老龄化和久坐的生活方式。欧洲各国以及美国等其他发达国家的特点是居住在这些国家的老年人口比例不断增加。这使得大量患者患有包括骨关节炎在内的与年龄相关的疾病。

尤其是在新兴国家,不断增长的诊断和治疗率以及对可用治疗方案的认识不断提高,导致越来越多的患者患有这种疾病并接受髋关节置换手术。充足的健康保险和关节置换手术的健康报销政策改革预计将推动对髋关节植入物的需求。为了向所有人提供负担得起的优质护理,各国政府推出了各种关节置换手术的医疗报销计划。

- 例如,根据《今日医学新闻》2021年发布的数据,髋关节置换手术属于美国医疗保险提供的大部分计划的承保范围。

2020年COVID-19爆发期间,由于非紧急手术的推迟,市场收入下降。然而,由于封锁限制的放松和手术数量的增加,市场在 2021 年和 2022 年经历了显着增长。

下载免费样品 了解更多关于本报告的信息。

髋关节置换市场的关键要点

- 2025年市场规模:84亿美元

- 2026年市场规模:88亿美元

- 2034 年预测市场规模:137.6 亿美元

- 复合年增长率:2026-2034 年 5.75%

- 2025 年,北美以 34.46% 的份额主导髋关节置换市场。

- 预计到 2026 年,全髋关节置换术领域将以 73.86% 的份额引领市场。

- 预计到 2026 年,医院和门诊手术中心部分将占 72.96% 的份额。

北美

北美地区以 2025 年收入 29 亿美元领跑全球市场,预计 2026 年将达到 30.4 亿美元。

欧洲

欧洲占据了很大的市场份额,2025年估值将达到21.8亿美元。

亚太地区

由于越来越多地采用先进的骨科手术,亚太地区到 2025 年将创造 19.2 亿美元的收入。

我们。

预计到 2026 年,髋关节置换市场将达到 24.9 亿美元。

日本

预计到 2026 年,髋关节置换市场将达到 4.6 亿美元。

阅读更多

髋关节置换市场趋势

提高意识 走向髋关节置换手术

髋关节置换手术数量的不断增加推动了对在线工具在术后为患者提供帮助的需求。医疗保健组织正在迅速扩大各种计划。人们对在线资源的认识不断提高,预计将为市场提供利润丰厚的增长机会。在过去的几年中,患者开始参考在线资源和基于网络的工具来获取有关特定疾病的信息。关节置换就是这样一个领域,见证了多种在线工具的推出,这些工具可以帮助患者完成手术、与骨科医生沟通并提供术后信息。例如,2020 年 2 月,《BMC Journal》播出了一篇与正在开发的 RECOVER-E 移动应用程序相关的文章,该应用程序可帮助患者从膝关节和髋关节手术中恢复。

此外,2021 年 8 月,印度科泽科德 Meitra 医院宣布推出机器人关节置换手术。这是引进先进、创新和尖端技术的一大进步,以确保需要关节置换手术的患者更快、完全康复。

下载免费样品 了解更多关于本报告的信息。

髋关节置换市场增长因素

骨关节炎患病率的增加推动了对髋关节植入物的需求

骨关节炎是一种退行性疾病,会导致覆盖骨关节的软组织退化。随着时间的推移,这种疾病的严重程度会增加,导致膝关节、髋关节等骨关节受损,引起剧烈疼痛。此外,骨关节炎在老年人群中更为常见,并且疾病的严重程度随着年龄的增长而增加。

- 例如,根据世界卫生组织 (WHO) 2023 年发布的数据,骨关节炎在老年人中更为常见。全球约 70% 的 55 岁以上人口患有骨关节炎。此外,随着老年人口的增加,骨关节炎的患病率显着上升。

髋关节骨关节炎患病率的增加和老年人口的增加刺激了对髋关节植入物的需求。为了满足这一需求,市场参与者更加关注新产品的推出。例如,2023 年 8 月,Smith+Nephew 在印度推出了 OR3O 双活动系统,用于初次和翻修髋关节置换术。

因此,髋骨关节炎患病率的增加、老年人口的增加以及市场参与者对新产品发布的日益关注一直推动着市场的增长。

快速采用定制髋关节假体以帮助市场扩张

随着男性和女性对定制植入物的需求不断增加,髋关节置换植入物的市场预计将扩大。由于每个患者都有独特的解剖结构,因此植入物的尺寸也不同。许多制造商都专注于针对患者特定植入物的 3D 打印技术。

引入3D打印技术进行制造骨科植入物导致定制植入物的需求激增。市场参与者更加关注技术先进的植入物的开发,以提高效率。这些因素增加了对髋关节植入物的需求,从而推动了市场的增长。

制约因素

髋关节置换装置的诉讼和产品召回阻碍市场增长

置换手术量正在迅速增加。然而,与使用植入物相关的并发症是可能阻碍预测期内全球市场增长的主要因素。诉讼称,由于该设备的缺陷,患者遭受了严重的副作用。相关副作用包括过敏反应、金属中毒和感染等。

Zimmer Biomet 等大公司因其骨科替代设备故障而面临各种个人诉讼和集体诉讼。例如,截至 2023 年 3 月,已有近 344 起正在进行的 Stryker 更换诉讼。

此外,全球主要参与者对设备的重大产品召回预计将阻碍未来几年的市场增长。根据美国食品和药物管理局 (FDA) 2021 年 3 月发布的数据,Stryker 发布了紧急通知医疗器械向客户发出自愿召回铁人三项全膝关节系统的召回通知。此外,Zimmer Biomet 的召回率最高,其次是 Johnson and Johnson Services Inc. 和 Smith & Nephew。

髋关节置换市场细分分析

按程序分析

由于关节置换手术的增加,全髋关节置换领域将出现显着增长

根据手术方式,市场分为全部、部分、翻修和髋关节表面置换。

到 2026 年,整个细分市场预计将以 73.86% 的份额引领市场。

- 例如,根据《风湿病学顾问》上发表的一篇文章,研究人员预计,2020 年全髋关节置换术的年度总数将增加 34%,达到 498,000 例置换手术,2025 年将增加 75%,达到 652,000 例置换手术,2030 年将增加 129%,达到 850,000 例置换手术,2020 年将增加 284%。 2040 年更换数量达到 1,429,000 件。再加上机器人在 THA(全髋关节置换术)手术中的快速采用,预计将在预测时间内推动细分市场的扩张。

对部分置换手术的日益偏好、髋关节骨关节炎的患病率不断上升以及新产品的推出是部分置换市场显着增长的因素。先前植入的产品磨损后对修复手术的需求不断增加,以及髋关节表面置换的转变是促进该细分市场增长的主要因素。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用户分析

手术数量的增加推动医院和 ASC 领域的增长

按最终用户划分,市场分为医院和门诊手术中心 (ASC)、骨科诊所等。

就收入而言,医院和门诊手术中心细分市场预计到 2026 年将占据 72.96% 的市场份额。这可归因于医院手术数量的增加、有利的健康报销以及机器人替代手术的快速采用。

预计骨科诊所细分市场在预测期内将以显着的复合年增长率增长。该细分市场的增长归因于髋关节炎、髋部骨折等疾病患病率的上升,以及前往骨科诊所接受治疗的患者数量的增加。

区域见解

北美

North America Hip Replacement Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美市场在2025年创造29亿美元,占全球市场格局的34.46%,预计到2026年将达到30.4亿美元。北美市场扩张的主要因素是髋关节置换术数量的增加和主要参与者之间战略合作的加强。预计到 2026 年美国市场将达到 24.9 亿美元。

- 2020 年 9 月,Conformis 宣布美国食品和药物管理局 (FDA) 批准 Cordera 髋关节系统。这将大幅增加美国对关节置换植入物的需求。

欧洲

2025年,欧洲占全球市场的25.99%,估值为21.8亿美元,预计2026年将达到22.7亿美元。这是由于有利的医疗报销、定制植入物需求的增加以及手术数量的不断增加。据 Premier Healthcare 称,德国外科医生每年进行 20 万例髋关节置换手术。到2026年,英国市场预计将达到3.3亿美元,而德国市场预计到2026年将达到5.9亿美元。

亚太地区

2025年亚太地区市场规模为19.2亿美元,占全球市场份额的22.82%,预计2026年将达到20.3亿美元。这包括制造商通过间接或直接分销网络在亚太地区建立业务以及推出新产品的累积努力。日本市场预计到2026年将达到4.6亿美元,中国市场预计到2026年将达到4.6亿美元,印度市场预计到2026年将达到4亿美元。

拉丁美洲 中东和非洲

预计拉丁美洲、中东和非洲市场在研究期间将经历适度增长。 2025年,拉丁美洲为全球市场贡献了约7.9亿美元,占比9.43%,预计2026年将达到8.2亿美元。2025年,中东和非洲占据全球市场的7.30%,估值达到6.1亿美元,预计2026年将增长至6.4亿美元。这些地区髋关节置换需求的增长这是由于髋骨关节炎等疾病的患病率不断增加以及人们对髋关节置换手术的认识不断提高。

- 根据国家生物技术信息中心(NCBI)发布的研究报告,2022年,墨西哥40岁以上人口中约有18.1%患有髋骨关节炎。此外,墨西哥 40 岁以上女性中约有 26.5% 患有放射学髋骨关节炎。

然而,骨科损伤和疾病数量的增加以及植入物的日益普及可能会推动中东、非洲和拉丁美洲的市场增长。

髋关节置换市场重点企业名单

Zimmer Biomet、DePuy Synthes 和 Stryker 将占据一半以上的市场份额

In terms of revenue, Zimmer Biomet, DePuy Synthes, and Stryker held a leading position across the global market. Zimmer Biomet 在 2022 年占据了最高的市场份额。这一主导地位归功于该公司对研发和创新产品推出的持续关注。 Additional factors favoring industry expansion include strong global brand presence and wide distribution network.

- 2022 年 9 月,Zimmer Biomet 宣布与美国医疗技术公司 Surgical Planning Associates Inc. 达成联合营销协议。通过这项协议,Zimmer Biomet 将 HipInsight 商业化,这是一种用于髋关节植入物的混合现实导航系统。

另一方面,强大的销售队伍、对无机和有机增长的关注以及战略合作是 DePuy Synthes 和 Stryker 保持领先地位的主要原因。市场上的其他参与者包括 Exactech Inc.、Conformis 和 MicroPort Scientific Corporation 等。

- 2022 年 8 月,Exactech Inc. 宣布使用其 Spartan Stem 和 Logical Cup 系统进行的首例髋关节置换术已完成并取得成功。

主要公司简介:

- 齐默比美特(我们。)

- 医疗器械商业服务公司(Johnson & Johnson Services, Inc.)(美国)

- 史密斯+侄子(英国)

- 史赛克(美国)

- Exactech, Inc.(美国)

- Gruppo Bioimpianti s.r.l. (意大利)

- 康康米斯(我们。)

- 微创医疗科技有限公司 (中国)

- 贝朗公司(德国)

主要行业发展:

- 2024 年 2 月 –Zimmer Biomet 的 Rosa Shoulder System 产品获得美国食品和药物管理局的批准。其应用包括机器人辅助肩部、膝部和髋部置换手术。

- 2023 年 5 月 –Stryker 宣布推出 Ortho Q Guidance 系统,用于整合髋关节和膝关节手术的先进手术规划。

- 2022 年 7 月 –医疗技术公司 Evonis Corporation 宣布推出增强现实和可视化系统,为进行髋关节置换术的外科医生提供手术导航。

- 2022 年 8 月 -Exactech, Inc. 宣布推出用于全髋关节置换术的 Logical Cup 系统和 Spartan Stem。

- 2021 年 8 月 -全球医疗技术公司 Zimmer Biomet Holdings, Inc. 宣布,该公司的 ROSA 髋关节系统获得美国食品和药物管理局 (FDA) 510(k) 批准,用于机器人辅助直接前路全髋关节置换术。

报告范围

全球市场研究报告提供了对该行业的定性和定量见解,以及详细的髋关节置换市场分析,包括市场中所有可能细分市场的规模和增长率。除此之外,报告还对市场动态和竞争格局进行了详尽的分析。报告中提供的各种关键见解包括主要国家的更换程序数量、新产品推出、监管场景和主要国家的报销政策概述、近期行业发展(例如并购)以及市场趋势。该报告提供了有关全球市场趋势的定性和定量见解,并对市场中所有可能细分市场的市场规模和增长率进行了详细分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 5.75% |

|

单元 |

价值(十亿美元) |

|

分割 |

按程序

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 88 亿美元,预计到 2034 年将达到 137.6 亿美元。

2025年,北美市场价值为29亿美元。

该市场将以 5.75% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,总细分市场是该市场的领先细分市场。

定制髋关节植入物的快速采用和有利的健康报销政策是推动市场增长的关键因素。

Zimmer Biomet、DePuy Synthes 和 Stryker 是市场上的顶级参与者。

2025年,北美地区以34.46%的份额主导全球市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 115

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。