骨科关节置换市场规模、份额和行业分析,按产品(膝关节、髋关节、肩关节、踝关节等)、按程序(全部、部分等)、最终用户(医院和 ASC、骨科诊所等)和区域预测,2026-2034 年

主要市场见解

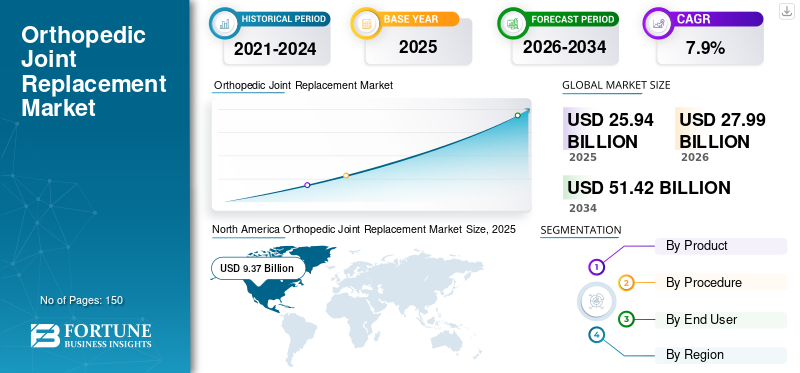

预计2025年全球骨科关节置换市场规模为259.4亿美元。预计该市场将从2026年的279.9亿美元增长到2034年的514.2亿美元,2026年至2034年复合年增长率为7.90%。 北美主导骨科关节置换市场,2025年市场份额为36.13%。

骨关节炎是老年人群中最常见的疾病之一。关节置换已成为治疗骨关节炎最受欢迎的选择,这使得关节植入物在患者中得到更广泛的接受。由于老年人口髋部骨折发生率的增加,老年人口的显着增长补充了骨科关节置换市场的增长。根据 Agappe 2022 年 11 月发表的一篇文章,预计美国每年有 26 万至 30 万人因髋部骨折住院。到 2040 年,这一数字预计将达到 50 万人。

随着机器人手术和患者专用 3D 打印植入物的引入,对骨科关节置换植入物的需求急剧增加,而监管机构的支持进一步增加了这种需求。例如,2023 年 4 月,Moximed 的 MISHA 膝关节系统获得了上市许可。该产品旨在帮助人们有效管理膝骨关节炎。该市场还受到政府的积极支持和患者友好的医疗报销政策的青睐。

下载免费样品 了解更多关于本报告的信息。

全球骨科关节置换市场概况和亮点

市场规模及预测:

- 2025 年市场规模:美元25.94十亿

- 2026 年市场规模:美元10.11十亿

- 2034 年预测市场规模:379.9 亿美元

- 复合年增长率:2026-2034 年 7.9%

市场份额:

- 地区:到 2025 年,北美以 35.86% 的份额占据市场主导地位。该地区的增长是由于患者群体对技术先进的骨科植入物和新治疗方案的认识不断提高而推动的。

- 按产品划分:膝关节细分市场占据主导市场份额。这归因于膝关节置换手术数量的增加,包括全膝关节置换术和机器人辅助手术,以及主要制造商推出新型先进的膝关节植入系统。

主要国家亮点:

- 日本:作为增长最快的亚太地区的一个关键国家,日本市场受到庞大患者群体、不断增长的医疗保健支出以及越来越多地采用先进骨科关节置换产品的推动。

- 美国:大量的关节置换手术推动了市场的发展,每年进行超过 450,000 例全髋关节置换手术和大量的膝关节置换手术。不断推出的新产品和 FDA 对创新植入系统的批准也为市场提供了支持。

- 中国:增长得益于庞大的患者群体、不断增加的医疗保健支出以及越来越多的国内外公司引入先进的关节置换技术以满足亚太地区不断增长的需求。

- 欧洲:骨关节炎的高患病率推动了市场的发展,45 岁以上的英国人口中约有 18% 寻求膝关节骨关节炎的治疗。该市场还受到机器人手术的进步和技术先进的新型植入系统的推出的推动。

COVID-19 的影响

COVID-19 期间骨科手术数量下降阻碍了市场增长

选择性手术(例如骨科关节置换手术)的减少、延迟或取消对全球市场增长产生了巨大影响。根据 CJRR 2020-2021 年年度报告,膝关节和髋关节置换术2020-21 年间,加拿大的手术量分别下降了 26.4% 和 12.9%。这主要是由于与 COVID-19 相关的限制导致计划的手术被取消。

此外,根据GlobalSurg的数据,预计2020年3月至2020年5月期间正常择期骨科手术量应在770万例左右。然而,疫情导致高峰期82%的手术被取消。此外,英国国家医疗服务体系(NHS)已指示英格兰所有医院从4月15日起将非紧急择期手术推迟三个月。

受新冠肺炎疫情影响,医药行业进出口受限、航班停飞、产量减少、供应渠道受阻,导致供应链中断。预计该市场将在 2021 年出现激增,并预计在预测期内稳定增长。

骨科关节置换市场趋势

越来越多地采用在线工具来获取骨科知识将开辟新的市场增长途径

随着互联网的迅速普及,患者开始参考基于网络的工具和在线资源来获取有关特定疾病的信息。骨科关节置换就是这样一个领域,见证了许多在线工具的推出,指导患者完成手术、与骨科医生联系并提供术后康复信息。

- 例如,2021 年 1 月,Ortoma AB 推出了基于人工智能的软件平台,通过提高手术准确性来帮助种植手术。该产品获得了美国和欧洲的批准。

下载免费样品 了解更多关于本报告的信息。

骨科关节置换市场增长因素

骨科植入物的技术创新促进市场增长

由于男性和女性对定制关节植入物的需求不断增加,预计市场增长将得到推动。由于每个患者都有独特的解剖结构,“一刀切”的概念并不适用,因此主要医疗器械公司正在努力利用先进技术来制造针对患者的骨科植入物。例如,2022 年 11 月,ConforMIS Inc. 在美国推出了 Imprint Knee System,同时该公司还推出了全膝关节置换术 (TKA) 的“量身定制”产品类别选项。

此外,引入3D打印技术制造骨科植入物导致对定制植入物的需求大幅增加。许多骨科器械公司正在开发可用于提供先进关节植入物的尖端技术,这可能有利于预计时间内的市场增长。

机器人手术的进步将增加对关节置换设备的需求

手术机器人在骨科领域的应用提高了手术效率,许多医院现在都提供机器人手术来治疗各种骨科疾病。多家厂商正在重点研发手术机器人可与该公司的植入物和导航工具一起用于脊柱融合手术。

例如,2021 年 11 月,Smith+Nephew 推出了 CORI 手持式机器人,以协助全膝关节置换术和部分膝关节置换术。该先进系统旨在提高骨科团队的技能。此外,2019 年 1 月,美敦力宣布推出 Mazor X Stealth Edition,这是一种用于脊柱手术的机器人系统。该系统可与该公司的脊柱植入物以及导航和 3D 成像工具配合使用,为医疗保健专业人员提供全面的解决方案。

制约因素

骨科器械产品召回和诉讼阻碍市场增长

骨科关节置换手术量呈指数级增长。然而,与使用植入物相关的并发症是预计未来几年阻碍市场增长的主要因素。

此外,全球主要参与者对膝关节和髋关节置换设备的产品召回预计也会阻碍市场的增长。据美国食品和药物管理局 (FDA) 统计,2003 年至 2019 年,共发生超过 13,000 起召回事件。膝关节置换术组件和系统。 Zimmer Biomet 的召回数量最多,其次是 Johnson and Johnson Services Inc. 和 Smith & Nephew。

细分分析

按产品分析

由于手术数量较多,膝关节占据主导地位

根据产品,市场分为膝盖、臀部、肩部、脚踝等。到2026年,膝关节市场占据骨科关节置换市场43.0%的份额。膝关节置换手术数量的增加,包括全膝关节置换手术、机器人辅助膝关节置换手术,以及主要制造商推出ATTUNE膝关节翻修系统、Persona部分膝关节系统、JOURNEY II XR全膝关节等产品,是预测期内膝关节市场强劲增长的因素。例如,2022 年 1 月,Symbios Orthopédie S.A. 推出了 ORIGIN CR 全膝关节系统。该系统允许外科医生进行定制的膝关节置换手术,保留后十字韧带(PCL)。

了解我们的报告如何帮助优化您的业务, 与分析师交流

此外,慢性膝关节相关疾病的患病率迅速增加,增加了世界各地进行的膝关节置换手术的数量。例如,根据美国关节置换登记处2022年年度报告,2012年至2021年间膝关节置换手术数量达到1,495,965例。

由于制造商将重点转向肩部植入物,肩部部分预计将出现强劲的增长率。此外,全球肩关节置换手术数量的快速增加预计将在预测期内促进肩关节植入物的销售。例如,根据 NCBI 2021 年 11 月发表的一项研究,预计初次肩关节置换手术的数量在未来几年将大幅增长,每年至少达到 37,000 例。

按程序分析

由于产品数量众多,全面替代占据了大部分市场份额

从程序上看,市场分为全替换、部分替换等。由于与部分、反向或翻修置换相比,全骨关节置换手术的产品数量较多,因此全置换细分市场在 2022 年占据最大市场份额。

预计部分置换市场将出现显着的复合年增长率,这可归因于患者和医疗保健提供者对部分置换的偏好超过全部置换。

通过最终用户分析

医院和 ASC 的高手术量导致该细分市场在市场上占据主导地位

根据最终用户,市场分为医院和 ASC、骨科诊所等。其中,医院和 ASC 细分市场在 2022 年占据全球市场主导地位。这些设施内髋关节植入手术数量不断增加等因素推动了该细分市场的增长。医院通常配备最新的技术和熟练的医疗保健专业人员,这进一步推动了该领域的增长。例如,自 2022 年 1 月启动这些手术以来,阿波罗骨科研究所在 10 个月内完成了 370 例机器人膝关节置换手术,2023 年 10 月。

此外,医院和行业参与者之间合作创造先进的外科手术也促进了该领域的增长。根据美国关节置换登记处2021年年度报告,2020年ASC的关节置换手术总数增加了55%。这些数据表明ASC进行的关节置换手术数量不断增加。

预计骨科诊所领域在整个预测期内也将出现相当大的复合年增长率。这是由于医疗设施有限的地区骨科诊所数量不断增加。

区域分析

北美

North America Orthopedic Joint Replacement Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美多米诺骨牌市场估值为美元9.372025 年 10 亿美元10.112026 年将达到 10 亿。因素,例如患者群体对先进技术的认识不断提高 骨科植入物该地区可用的新治疗方案是该地区在全球市场中占据主导地位的原因。此外,美国对髋关节置换手术的需求不断增长,也促进了该地区市场的增长。例如,根据医疗保健研究和质量局的数据,美国每年进行超过 450,000 例全髋关节置换手术。

欧洲

欧洲市场的增长归因于骨关节炎患病率的增加、对骨科关节置换植入物的需求不断增长以及日间护理手术的增加。例如,根据 NICE 2022 年 10 月发表的一篇文章,45 岁以上的英国人口中约有 18% 曾寻求与膝盖相关的骨关节炎的治疗。这表明该病在该国的患病率很高。此外,预计欧盟委员会医疗保健支出的增加将推动该地区市场的增长。

亚太地区

预计亚太地区市场在预测期内将创下最高复合年增长率。庞大的患者群体和不断增长的医疗保健支出等因素正在补充亚太地区的市场增长。此外,越来越多地采用先进产品也促进了市场的增长。例如,2023年2月,印度孟买的Criticare亚洲医院利用全自动机械臂技术成功完成了首例部分膝关节置换手术。

技术进步、新兴经济体主要参与者分销网络的扩张以及医疗保健支出的增加是促进拉丁美洲、中东和非洲市场增长的一些主要因素。

主要行业参与者

整合的市场结构使得少数主要参与者占据主导地位

Zimmer Biomet、Stryker、Johnson & Johnson Services, Inc. 和 Smith & Nephew 是市场上的主要参与者,并在 2022 年占据了全球市场的相当大份额。这些参与者的主导地位可归因于其上肢和下肢关节植入物的多元化产品组合。这些公司积极推出新产品,以维持其市场主导地位。例如,2023 年 3 月,Smith + Nephew 在 AAOS 2023 年年会上展示了其骨科关节置换术产品组合。该公司以其强大的产品组合推出了名为“Precision in Motion”的特许经营级价值主张。

此外,强生服务公司和史赛克及其膝关节和髋关节植入物产品组合在市场上占据着主要地位。市场上的其他参与者包括 B. Braun Melsungen AG、Bioimpianti、Conformis、MicroPort Scientific Corporation 等。

骨科关节置换市场主要公司名单:

- 史赛克(美国)

- 强生服务公司(美国)

- Smith + Nephew(英国)

- Zimmer Biomet(美国)

- 贝朗梅尔松根股份公司(德国)

- 比奥因皮安蒂(意大利)

- 符合(美国)

- 微创医疗科技有限公司(中国)

- 伊诺维斯(美国)

主要行业发展:

- 2025 年 3 月 – 下一代 Mako SmartRobotics™ 展示

Stryker 在 AAOS 2025 年年会上公布了 Mako SmartRobotics™ 系统的进步,强调了髋部、膝部、脊柱和肩部手术的增强功能。

- 2025 年 3 月——四年内美国投资 550 亿美元

强生公司宣布计划未来四年在美国投资超过 550 亿美元,包括建设四个新的制造工厂,首先是在北卡罗来纳州投资超过 20 亿美元的工厂。

- 2025 年 3 月 – 突出突破性运动医学技术

在 AAOS 2025 上,施乐辉展示了先进的运动医学技术,包括 REGENETEN® 生物感应植入物和 CORI® 手术系统,强调关节修复方面的创新。 - 2024 年 8 月 – CATALYSTEM 主要髋关节系统的 510(k) 许可

该公司的 CATALYSTEM 原发髋关节系统获得 FDA 510(k) 许可,旨在满足原发髋关节手术不断变化的需求,计划于 2024 年下半年进行商业推出。

- 2025 年 – 髋关节和膝关节前沿研讨会

Zimmer Biomet 宣布举办 2025 年前沿研讨会,重点关注骨科护理的未来,举办全膝关节置换术和全髋关节置换术会议,旨在重新定义肌肉骨骼健康的医学教育。

- 2024 年 9 月 – 推出下一代足踝手术产品

Enovis 在 AOFAS 年会上推出了经皮睑板成形术 Lapidus 系统,并展示了以患者为中心的 Better Step 平台,旨在提高足部和踝关节手术的手术效率和患者结果。

报告范围

定制请求 获取广泛的市场洞察。

市场报告提供了有关关节置换行业的定性和定量见解,并对所有可能细分市场的市场规模和增长率进行了详细分析。除此之外,报告还对市场动态和竞争格局进行了详尽的分析。报告中提供的各种关键见解包括主要国家进行的关节置换手术的数量、新产品的推出、主要国家的监管情况和报销政策概述、最近的行业发展(例如并购)以及主要行业趋势。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 7.9% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按程序

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2026年全球骨科关节置换市场规模为279.9亿美元,预计到2034年将达到514.2亿美元。患者中骨科置换手术数量的增加、创新骨科植入物的不断推出是推动市场增长的一些因素。

2025年,市场价值为259.4亿美元。

2026年至2034年的预测期内,市场复合年增长率将稳定在7.9%。

膝关节置换市场预计将成为该市场的主导市场。

骨科植入物的技术创新是推动市场增长的主要因素。

Zimmer Biomet、Johnson and Johnson Services, Inc. 和 Stryker 是全球市场的主要参与者。

北美主导骨科关节置换市场,2025年市场份额为36.13%。

机器人手术的改进预计将推动这些设备的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。