可穿戴医疗设备市场规模、份额和行业分析,按产品(诊断和监测设备{健身手环、智能手表、智能服装等}和治疗设备{可穿戴除颤器、给药设备、疼痛管理设备、助听器等})、按应用(远程患者监测和家庭医疗保健以及运动和健身)、按等级(消费级和临床级)、按分销渠道(零售药店、在线分销、大卖场及其他)和区域预测,2026-2034 年

主要市场见解

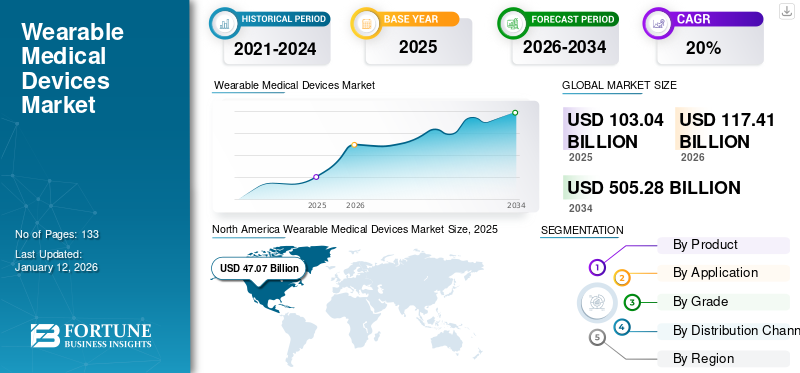

2025年全球可穿戴医疗设备市场规模为1030.4亿美元,预计将从2026年的1174.1亿美元增长到2034年的5052.8亿美元,预测期内复合年增长率为20%。北美主导全球可穿戴医疗设备市场,2025年市场份额为45.70%。

医疗保健领域的可穿戴设备包括医疗器械客户可以佩戴的产品,例如活动追踪器和智能手表。它们专门设计用于监控和收集有关用户健康和健身的实时数据。根据 mHealth Intelligence 2023 年发表的一篇文章,约 40% 的美国成年人正在使用医疗保健相关应用程序,其中 35% 的人正在使用可穿戴医疗保健设备。

可穿戴设备的最新技术进步以及人们对增强健康的日益增长的需求促使一些市场参与者开发更多智能设备,例如 Fitbit、生物传感器和助听器。此外,慢性病和生活方式相关疾病的患病率不断上升是预计在预测期内推动可穿戴医疗设备销售的主要因素之一。

- 例如,根据健康指标与评估研究所2023年6月发布的数据,全球有超过5亿人患有糖尿病,预计未来30年这一数字将达到13亿。

COVID-19大流行的爆发对市场产生了总体积极的影响。由于人们对可穿戴医疗设备的强劲需求,诊断设备制造商报告在此期间收入大幅增长。这些设备用于自我监测 COVID-19 的症状。

下载免费样品 了解更多关于本报告的信息。

全球可穿戴医疗设备市场概况和亮点

市场规模及预测:

- 2025年市场规模:1030.4亿美元

- 2026年市场规模:1174.1亿美元

- 2034年预测市场规模:5052.8亿美元

- 复合年增长率:2026 年至 2034 年期间为 20%

市场份额:

- 在有利的报销政策、先进技术的高度采用以及主要参与者持续产品创新的推动下,北美将在 2025 年以 45.70% 的份额主导可穿戴医疗设备市场。

- 从产品类型来看,由于慢性病患病率不断上升以及对自我监测和患者监测解决方案的需求不断增加,诊断和监测设备预计将保持其主导地位。

主要国家亮点:

- 美国:消费者对智能健康监测设备的偏好不断增加,以及强大的先进诊断基础设施生态系统正在推动可穿戴医疗设备的采用。

- 欧洲:老年人口的增加和慢性病患病率的增加正在促进对以远程监控和家庭医疗保健为重点的可穿戴医疗技术的需求。

- 中国:政府减少住院时间和关注数字健康转型的举措正在加速可穿戴医疗设备在医疗保健提供者和消费者中的采用。

- 日本:老年人口的不断增长以及对先进健康监测可穿戴设备的投资不断增加,正在促进该国市场的扩张。

可穿戴医疗设备市场趋势

普通民众的健康意识日益转变

普通民众越来越意识到优先考虑健康和福祉。医疗保健可穿戴设备,包括智能手表健身带等由于其多功能性和便利性而在普通人群中越来越受欢迎。

- 例如,根据Watch Faces发布的2023年数据,全球约有12亿用户拥有智能手表。

主要市场参与者目前正致力于在市场上推出先进的可穿戴设备,以满足客户不断增长的需求。

- 例如,2024 年 2 月,三星推出了一款采用铝制框架的新型健身手环,旨在加强其在菲律宾市场的影响力。

此外,2020 年 5 月,Koninklijke Philips N.V. 获得美国 FDA 和 CE 许可,可以使用 Biosensor BX100 监测医院的 COVID-19 患者。该生物传感器是一款一次性可穿戴贴片,专门设计用于与可扩展的集线器集成,以监控医院病房的患者。该产品还可以整合到现有的临床工作流程中,以进行移动查看和通知。

下载免费样品 了解更多关于本报告的信息。

可穿戴医疗设备市场增长因素

慢性病患病率不断上升,推动市场增长

由于患者久坐的生活方式,包括高血压、糖尿病等在内的慢性病的患病率不断增加,进一步给医疗保健系统带来了经济负担。这些慢性疾病的日益流行进一步推动了对患者群体提供及时和常规诊断的关注。

此外,政府组织和医疗机构一直在通过各种活动和宣传计划积极促进常规诊断。这些举措提高了普通人群对用于诊断和监测生命体征的产品和设备的认识。

上述因素,加上市场参与者引入测量心率、SpO2 和血糖水平的生命体征监测设备,导致普通人群和患者对这些设备的需求大幅增加。

- 例如,2024 年 5 月,Fitbit, Inc. 推出了 Fitbit ACE LTE 智能手表,配备可互换表带和 16 小时续航时间电池为孩子们的生活。因此,智能手表和健身手环等产品的推出数量不断增加,可能会促进其采用,从而推动可穿戴医疗设备市场的增长。

制约因素

可穿戴设备的高昂维护成本可能会限制其采用

可穿戴设备技术取得了巨大进步,促进了其在普通人群中的普及。然而,这些可穿戴设备的维护成本高昂,预计将限制其在市场上的采用。定期更换这些设备中配备的芯片、传感器、电池和其他配件会增加其总体成本。这些因素,加上这些设备有限的报销政策,导致它们在发达国家和新兴国家的采用有限。

可穿戴医疗设备市场细分分析

按产品分析

全球慢性病患病率不断上升,以促进诊断和患者监测设备的使用

按产品划分,市场分为诊断和监测设备和治疗设备。

预计到 2026 年,诊断和监测设备细分市场将占据 33.76% 的主导市场份额。糖尿病、心脏病等慢性疾病的患病率不断上升,进一步推动主要参与者越来越关注推出用于诊断和患者监测的新先进产品,从而支持该细分市场的增长。再加上人口可支配收入的增加,可能进一步支持该市场的增长。

- 例如,根据《2023年世界心脏报告》,全球有超过5亿人受到心血管疾病的影响。

另一方面,治疗设备领域预计在预测期内将显着增长。这种增长归因于这些设备提供的独特优势,例如易于使用、精确剂量以及一次执行多种功能的能力。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

新型先进可穿戴设备的出现将促进其在运动和健身领域的应用

按应用划分,市场分为远程患者监护和家庭保健以及运动和健身。

预计到 2026 年,运动和健身领域将占据 23.55% 的主导市场份额。这一增长是由于人们越来越认识到这些用于运动和健身活动的可穿戴医疗设备的某些好处,例如高效、轻松地跟踪心率等,进一步导致人们越来越多地采用这些设备。再加上人们对体育和健身活动的偏好不断增加,导致主要参与者越来越关注在市场上推出先进产品,从而促进了该市场细分市场的增长。

- 例如,2024 年 5 月,三星宣布推出三星 Galaxy Watch 7 系列,该系列具有人工智能健康追踪等先进功能,旨在加强其在全球市场的影响力。因此,越来越多的先进可穿戴设备的推出可能会支持这些产品在市场上的采用率不断上升。

另一方面,远程患者监测和家庭医疗保健领域在 2023 年占据第二大份额。发达国家和新兴国家的老年人口不断增长,加上老年患者慢性病患病率不断上升,预计将在预测期内大幅增长该领域。

按等级分析

由于这些产品的采用率不断提高,消费级细分市场占据了市场主导地位

根据等级,市场分为消费级和临床级。

预计到 2026 年,消费级细分市场将占据 29.08% 的主导市场份额。这一增长是由于某些因素造成的,例如对健身手环、智能手表等消费级产品的需求不断增加。智能服装等,导致这些产品在市场上的采用率不断上升。随着可穿戴医疗设备市场中越来越多的参与者专注于产品发布、主要参与者之间的合作和合并以增强其影响力,可能会支持该市场领域的增长。

- 例如,2024年4月,Lava推出了Lava ProWatch Zn智能手表,具有AMOLED显示屏、健康监测传感器等令人印象深刻的功能,旨在提高其品牌在市场上的影响力。

另一方面,预计临床级细分市场在预测期内将以最高的复合年增长率增长。这一增长是由于对监管审批的日益关注,导致临床级可穿戴设备市场上推出的产品数量不断增加。

按分销渠道分析

由于对自我监测诊断设备的高需求,零售药房领域处于领先地位

从分销渠道来看,可穿戴医疗设备市场分为零售药店、在线分销、大卖场等。

到2026年,零售药房领域将占据全球市场份额的主导地位,达到25.55%,并且在预测期内可能会录得更高的复合年增长率。细分市场的主导地位归因于人们对自我监测、非侵入性监测和诊断设备的需求不断增长。市场参与者对新兴国家零售渠道的强烈关注进一步推动了该细分市场的增长。

由于大城市的客户越来越多地转向电子商务平台购买可穿戴设备,预计在线分销领域在预测期内将出现显着的复合年增长率。

区域见解

按地区划分,可穿戴医疗设备市场分为欧洲、北美、亚太地区和世界其他地区。

北美

North America Wearable Medical Devices Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模达到470.7亿美元,占市场总收入的45.70%,预计到2026年将达到533.7亿美元。这一增长是由于某些因素造成的,包括充足的报销政策、较高的人均先进技术支出、市场参与者持续关注在美国引入创新的可穿戴设备、完善的诊断基础设施和对技术先进产品的大力采用。该地区最终用户的需求正在促进市场增长。预计到2026年美国市场将达到387.8亿美元。

亚太地区

2025年,亚太市场规模为169.9亿美元,占全球需求的16.50%,预计2026年将增长至196.8亿美元,特别是印度、韩国、澳大利亚和中国等发展中国家。这主要是由于中国和日本政府和非政府组织越来越关注减少患者的住院时间。日本市场预计到2026年将达到49.7亿美元,中国市场预计到2026年将达到53.1亿美元,印度市场预计到2026年将达到32.9亿美元。

欧洲

2025年,欧洲为全球市场贡献了约298.3亿美元,占29.00%的份额,预计2026年将达到338.8亿美元。这一增长是由于老年人口不断增加,导致包括糖尿病、心血管疾病等在内的慢性疾病患病率不断上升。这些疾病的患病率不断上升,加上对可穿戴设备的需求不断增长,正在推动主要参与者将重点放在研发活动上,以在市场上推出先进产品。英国市场预计到2026年将达到62.5亿美元,德国市场预计到2026年将达到85.8亿美元。

- 例如,根据 NCBI 2023 年发表的文章,据报道,德国约有 6.4% 的女性和 12.3% 的男性患有冠心病。

拉丁美洲、中东和非洲

到 2024 年,世界其他地区的市场份额相对较低,因为这是一个广阔且尚未开发的市场。然而,拉丁美洲、中东和非洲医疗保健支出的改善以及先进可穿戴设备的日益普及预计将引领该市场实现未来的增长前景。

世界其他地区

2025年,世界其他地区的市场规模为91.5亿美元,占全球市场份额的8.9%,预计2026年将达到104.8亿美元。

主要行业参与者

苹果公司凭借其强大的智能产品组合占据主导市场份额

全球可穿戴医疗设备市场竞争格局十分激烈,主要厂商包括苹果公司、三星公司、Fitbit公司、Sonova等。凭借其强大的活动追踪器和智能手表产品组合,苹果公司将在 2024 年占据全球市场的主导份额。此外,通过各种合作和收购,主要参与者正在巩固其市场地位。

- 例如,2023 年 9 月,苹果公司推出了先进的新款 Apple Watch Series 9,旨在加强其在全球市场的影响力。

- 此外,2021 年 4 月,NeuroMetrix, Inc. 与太平洋西北地区的 Premera Blue Cross 合作推出了新型 Quell 可穿戴设备,用于治疗慢性疾病引起的疼痛。

该市场的其他参与者包括 Sonova、欧姆龙公司、BD 和 NeuroMetrix Inc。这些公司不断专注于先进治疗可穿戴设备的开发,并在全球范围内拓展分销渠道,以在新兴国家站稳脚跟。

顶级可穿戴医疗设备公司名单:

- BD(美国)

- 伊普索梅德(瑞士)

- Fitbit, Inc.(美国)

- 苹果公司(美国)

- 索诺瓦(瑞士)

- 神经梅特里克斯公司(我们。)

- 三星(韩国)

- 欧姆龙医疗保健有限公司(日本)

- AiQ智能服饰(台湾)

- 皇家飞利浦公司(荷兰)

主要行业发展:

- 2024 年 1 月:Fitbit Inc. 与诊断信息服务领域的领导者之一 Quest Diagnostics 合作,旨在推进使用可穿戴设备改善普通人群代谢健康的研究。

- 2024 年 1 月:Concha Labs 宣布推出增强型 OTC助听器,SoundScope,采用听力个性化技术,旨在帮助人们听得更清楚。

- 2023 年 10 月:美敦力公司的可穿戴 Aurora EV-ICD MRI SureScan 血管外植入式心脏复律除颤器和 Epsila EV MRI SureScan 除颤导线获得美国 FDA 批准,为患者提供除颤服务。

- 2023 年 6 月:STAT Health 推出了一款首款入耳式可穿戴设备,可以测量头部的血流量,使患者能够了解自己的身体状况。

- 2023 年 4 月:Noise 推出了 ColorFit Ore 智能手表,具有始终显示、7 天电池续航时间和其他先进功能,旨在增强其在可穿戴设备行业的地位。

报告范围

报告对可穿戴医疗设备市场进行了详细分析,重点关注领先企业、应用、产品、等级和分销渠道等关键方面。此外,它还提供了对最新市场趋势的见解并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 20% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按申请

|

|

|

按年级

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》预计,2025 年全球市场价值将达到 1030.4 亿美元。

2025年,北美市场价值为470.7亿美元。

该市场预计在预测期内复合年增长率为 20%。

按产品划分,诊断和监测设备细分市场将在 2025 年占据主导地位。

慢性病患病率的增加以及自我监测和诊断意识的增强是市场的主要驱动力。

苹果公司、Fitbit 公司和 Sonova 是市场上的顶级参与者。

北美主导全球可穿戴医疗设备市场,2025年市场份额为45.70%。

全球诊断和自我监测设备的新颖产品的不断推出以及现有产品的优化预计将推动可穿戴医疗设备的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 133

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。