助听器市场规模、份额和行业分析、按产品(助听器(BTE {耳后}、ITE {耳内}、RIC {耳道接收器}、CIC {完全耳道}等)和听力植入物(人工耳蜗和骨锚式植入物))、按患者类型(成人和儿童)、按技术(数字和数字技术)模拟)、按严重程度(轻度、中度、重度和极重度)、按听力损失类型(感觉神经性、传导性和混合性)、分销渠道(OTC、医疗渠道和私人诊所)以及区域预测,2026-2034 年

助听器市场规模及未来展望

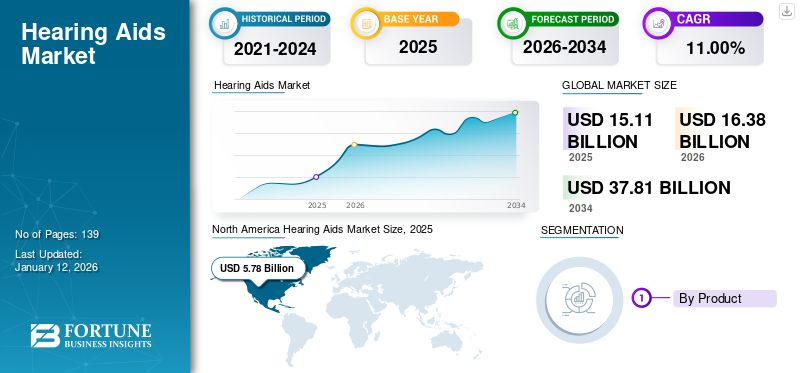

2025年,全球助听器市场规模为151.1亿美元。预计该市场将从2026年的163.8亿美元增长到2034年的378.1亿美元,预测期内复合年增长率为11.00%。北美主导助听器市场,2025年市场份额为38.30%。

助听器是电子的医疗器械旨在帮助有听力障碍的人。患者群体(尤其是老年患者)听力损失和损伤的患病率不断上升,是预计推动助听器市场需求增长的关键因素之一。

- 例如,根据英国听力学会 (BAA) 发布的 2025 年报告,英国约有六分之一的人受到某种形式的听力损失的影响。

此外,轻度或中度听力损失患病率的增加导致患者群体的诊断率不断提高,进一步支持了市场上听力设备的不断采用。再加上市场上知名企业之间的收购和合作等无机战略举措的日益关注,预计将在研究期间促进增长。

此外,Demant A/S、Sonova 和 WS Audiology 等主要参与者越来越重视研发活动,开发和推出新型听力设备,预计将推动市场增长。

下载免费样品 了解更多关于本报告的信息。

助听器市场动态

市场驱动因素

听力损失患病率的增加推动市场增长

部分和完全听力损失患病率的增加是导致患者群体诊断和治疗率不断提高的关键因素之一。人口老龄化的加剧是导致该疾病患者数量不断增加的另一个因素,因为该年龄段的听力损失风险较高。

- 例如,根据英国听力学会(BAA)2025年发布的数据,英国约有800万60岁及以上的人受到听力损失的影响。

此外,慢性耳部炎症、血管疾病、噪音暴露、遗传易感性等多种因素也是导致人群听力损失的初步因素。听力损失不仅会严重影响个人,还会降低个人的生产力并增加直接成本。因此,为了降低助听器的普及率并减轻成本负担,制造商与政府组织一起致力于增加全球患者对助听器设备的使用。

此外,主要参与者还专注于将技术集成到这些设备中,进一步预计将进一步提高采用率,从而推动全球助听器市场的增长。

助听器市场限制

发展中国家设备渗透率较低阻碍市场增长

全球患者群体对技术先进的听力设备的需求不断增长。然而,尽管助听器对于患有听力损失和损伤的患者具有许多临床优势,但仍有一定比例的患者群体没有解决他们的听力损失问题,这阻碍了这些设备在市场上的采用率。

此外,研究结果还得出结论,有听力问题的人从未接受过听力障碍测试,这限制了这些设备在市场上的采用。

- 例如,根据 SCIELO Brasil 2021 年发布的一项针对 1,100 名参与者的研究,据报道,巴西约 86.5% 的人不佩戴助听器。

再加上对助听器好处的认识有限,以及低收入国家可支配收入较低,预计也会阻碍这些产品在市场上的采用率,从而限制市场增长。

助听器市场机会

提高这些设备的技术进步,为主要参与者创造增长机会

听力损失和损伤的患病率日益增加,导致人们对技术先进的听力设备的需求不断增长。不断增长的需求正在推动知名企业将注意力集中在市场上开发和推出新颖的设备。助听器技术不断改进,融入数字和智能技术,人工智能等,从而增加用户利益,进一步扩大这些设备在市场上的采用。

此外,听力设备具有先进的功能,包括蓝牙连接、兼容性智能手机、噪声消除、实时翻译、语音清晰度、耳鸣掩蔽和高声音处理等,正在无限地利用这些设备的功能。此外,知名企业正在强调这些听力设备(例如无线设备等)中智能和数字功能的集成,进一步支持这些设备在市场患者群体中的采用率。

- 例如,2025 年 2 月,GN Store Nord A/S 推出了 ReSound Vivia,这是一款人工智能驱动的助听器,以加强其产品组合。

此外,采用率的提高进一步导致这些设备的销量不断增长,从而增加了主要参与者的收入。根据欧洲助听器制造商协会(EHIMA)的数据,2024年全球助听器销量约为2269万台,较上年增长4.0%。

助听器市场挑战

先进听力设备的高成本阻碍了市场增长

用于治疗听力损失和听力损伤的先进听力设备的普及率不断提高。然而,与这些设备相关的高成本阻碍了患者更大规模地采用这些设备。

- 根据 Healthy Hearing 发布的 2024 年数据,美国一对助听器的平均售价在 2,000 美元至 7,000 美元之间。

数字技术的日益普及正在支撑这些设备的价格不断上涨。此外,开发先进的助听器需要先进的处理器和其他配件,进一步导致价格上涨。据威廉姆斯称,制造一个助听器所需的组件成本约为 100 美元。

因此,上述因素,加上人们对这些设备的好处认识有限,可能会限制其采用率,特别是在巴西、中国等新兴国家。

其他突出的挑战

- 阻碍市场增长的监管障碍:助听器行业严格遵守不同地区的监管标准。美国食品和药物管理局 (FDA) 负责监管美国市场的医疗器械,将助听器分为 I 类和 II 类。另一方面,助听器受欧洲医疗器械法规 (MDR) 的监管,该法规对这些设备的设计、开发、临床评估和上市后监督有不同的要求。由于过程成本高昂且漫长,获得新听力设备(尤其是初创企业)的监管批准变得具有挑战性,这可能会进一步减缓这些设备在市场上的采用率。

- 供应链限制限制了市场增长:全球制造中断和延误正在导致芯片短缺,预计将进一步限制市场增长。

- 阻碍产品采用的数据隐私风险:人工智能驱动的设备越来越多地关注用户数据安全,预计将进一步阻碍产品的采用。

助听器市场趋势

优先转向非处方助听器

由于患者群体中的可及性、可负担性、较低的前期成本、更广泛的可用性等某些好处,人们优先转向非处方助听器。非处方助听器可以直接从网上或零售商店购买,这使得偏远地区或行动不便的人们更容易使用它们。

- 例如,根据美国国家生物技术信息中心(NCBI)发表的一篇文章,据报道,一副传统助听器的平均价格约为4,600美元,而一个非处方助听器的平均价格约为1,600美元

此外,这些设备配备了技术进步,具有无缝听力、地理标记和健康措施标记等功能,这是市场参与者的一个重要趋势。

此外,采用再生燃料产生电荷来为这些听力设备供电也正在成为市场参与者的流行趋势。使用甲醇,它与受控燃料电池中的这些设备发生反应,提供可忽略不计的电力损失并减少浪费。可持续电源可以用作这些设备中电池的可持续替代品,以减轻经济负担,特别是在新兴国家。

因此,市场参与者在开发这些产品方面的重点和努力的转移是全球市场的一个重要趋势。

其他显着趋势:

越来越多地采用远程听力学:远程验配和诊断正在迅速扩展,尤其是在大流行后,使得即使在农村或服务欠缺的地区也能获得听力解决方案。

下载免费样品 了解更多关于本报告的信息。

助听器市场细分

按产品分类

助听器的日益普及导致了该细分市场的主导地位

在产品中,市场分为听力设备和听力植入物。助听器细分市场分为 BTE(耳后)、ITE(耳内)、RIC(耳道内接收器)、CIC(完全耳道内)等。此外,听力植入物分为人工耳蜗和骨锚固植入物。

听力设备市场预计将引领市场,到 2026 年将占全球市场的 77.96%。随着人们听力损失和听力障碍的患病率不断增加,加上人们对耳道式助听器等听力设备的好处的认识不断提高,导致对这些产品的需求不断增长。再加上主要参与者越来越关注引进先进听力设备的研发活动,可能会促进市场的细分增长。

- 2024 年 2 月,Starkey Laboratories Inc. 推出了 Genesis AI 听力设备,以扩大其在印度的地域分布。

另一方面,听力植入领域有望在研究期间以最高的复合年增长率增长。患者中听力损失和损伤的患病率不断上升,支持了对这些设备不断增长的需求。此外,旨在提高人们对听力植入物益处的认识的强有力的战略举措可能有助于市场的细分增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按患者类型

老龄化人口中听力损失患病率的增加将推动成年人的收养

在患者类型中,市场分为成人和儿童。

到2026年,成人细分市场将占91.45%的市场份额。成人听力损失的患病率不断上升,支撑着市场对诊断和治疗服务不断增长的需求。再加上主要参与者日益关注推出创新设备的研发活动,可能会支持该市场细分市场的增长。

- 例如,2024年8月,索尼与WS Audiology合作推出了一款创新的OTC助听器,专为轻度至中度听力损失的成年人设计,采用先进的声音技术,以加强其产品组合。

另一方面,儿科市场预计在预测期内将以可观的复合年增长率增长。该细分市场的增长是由于某些因素造成的,例如患有听力缺陷的婴儿人数不断增加,以及人工耳蜗植入在恢复儿童听力方面的有效性。

- 根据 2022 年 7 月发表在 Medscape 上的一篇文章,每年大约每 1000 名婴儿中有 2-4 名患有听力损失。此外,欧洲和北美的研究发现,0.1% 的儿童患有听力损失。

按技术

越来越多地采用数字助听器以促进细分市场增长

根据技术,市场分为数字市场和模拟市场。

预计到 2026 年,数字细分市场将以 84.62% 的份额占据市场主导地位。听力损失的日益普遍、这些设备的技术进步不断进步、主要参与者日益关注推出创新数字听力设备的研发活动等,是支持该细分市场增长的一些因素。

- 例如,2024 年 7 月,Concha Labs 推出了 FDA 批准的 Concha Sol 听力设备,这是一种非处方解决方案,使用户能够通过手机个性化他们的听力档案。这有助于该公司提高其品牌影响力。

另一方面,预计模拟领域在预测期内也将以可观的复合年增长率增长。这一增长是由于对这些设备的需求不断增长,加上大公司越来越注重其他参与者之间的收购和合并,以加强其市场地位,从而促进了细分市场的增长。

按严重程度

严重和极重度听力损失的患病率不断上升,推动了细分市场的增长

根据严重程度,市场分为轻度、中度、重度和深度。

2024 年,重度和深度听力损失市场占据主导地位。重度和深度听力损失的患病率不断上升,导致医院和耳鼻喉科诊所的诊断率不断提高,从而推动了患者对这些设备的采用。 此外,对这些设备的需求不断增长,进一步促使主要参与者专注于研发活动,推出针对这种情况的设备,进一步促进该市场的增长。

- 例如,根据英国听力学协会(BAA)公布的2025年数据,据报道,英国约有90万人患有严重或极重度听力损失。

另一方面,预计中等市场在预测期内将出现大幅增长。这一增长是由于患有中度听力损失的患者人数不断增加,导致产品上市和批准增加。

此外,预计温和市场在预测期内也将以可观的复合年增长率增长。这一增长是由于这些患者听力损失的诊断率不断提高,加上助听器技术的不断进步,进一步促进了该市场的增长。

按听力损失类型

感音神经性听力损失的患病率不断增加,从而增加了产品需求

根据听力损失的类型,市场分为感音神经性听力损失、传导性听力损失和混合性听力损失。

感音神经性细分市场将在 2024 年占据市场主导地位。儿童和成人感音神经性听力损失的患病率不断上升,加上主要参与者日益关注研发活动以推出创新产品,可能会支持该细分市场的市场增长。

- 例如,根据《印度耳科杂志》2021年发布的统计数据,印度约有7.9%-13.3%的人受到单侧感音神经性听力损失的影响。

另一方面,导电和混合细分市场预计在预测期内也会增长。这一增长是由于混合性和传导性听力损失的患病率不断增加,导致患者群体的诊断和治疗率不断提高。随着这些设备技术的不断进步,这可能进一步支持该市场的增长。

按分销渠道

医院和耳鼻喉科诊所接受治疗的患者数量不断增加,以促进医疗渠道的增长

在分销渠道中,市场分为非处方药、医疗渠道和私人诊所。

到2026年,医疗渠道细分市场将占63.74%的市场份额。前往医院和专科诊所寻求耳鼻喉和听力学咨询和服务的患者数量不断增加是支持该细分市场增长的主要因素之一。除此之外,听力植入手术的有利健康报销不断增加以及听力植入在患者群体中的渗透率不断提高,预计将推动医疗渠道细分市场的增长。

此外,私人执业领域预计在研究期间将以相当大的速度增长。 Sonova、Amplifon、Demant A/S 和 Lucid Hearing 等大多数参与者都在加紧努力,加强其在全球的零售渠道。此外,这种增长是由于耳鼻喉科服务的私人诊所数量不断增加,以及这些医疗机构入院的患者数量不断增加。

- 2023 年 2 月,Lucid Hearing 与多家零售集团合作,通过在患者群体中通过柜台提供助听器来改善助听器的使用。

另一方面,随着政府机构和知名企业越来越关注改善助听器的使用情况,非处方药市场预计将增长。非处方产品是预计未来几年推动细分市场增长的主要因素之一。

- 2024年1月,RCA Accessories推出了三款新的非处方助听器型号,包括RSH082、RSH072和RSH053,以扩大其在全球市场的影响力。

助听器区域展望

从地区来看,市场分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Hearing Aids Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美占全球市场的38.30%,估值为57.8亿美元,预计到2026年将达到62.7亿美元。这一主导地位是由于对技术先进的助听器的需求不断增长、充足的报销政策、强有力的监管支持、助听器的显着采用率以及新产品的推出等预计将推动该地区市场增长的一些因素。

- 2024 年 9 月,WS Audiology 为听障人士推出了 Signia Active Pro IX,以加强其在加拿大的产品供应。

我们。

听力损失的日益普遍、人们对听力设备好处的认识不断提高、医疗保健基础设施发达、其他参与者之间不断增加的收购和兼并,是促进市场增长的一些因素。到2026年,美国市场价值将达到56.8亿美元。

亚太地区

2025年亚太市场价值为22.2亿美元,占全球收入的14.70%,预计2026年将达到24.5亿美元。患有听力损失和听力障碍的老年人口不断增加,导致诊断率不断上升,这增加了亚太地区对助听器的需求。此外,医疗保健支出的增加以及越来越多的参与者专注于扩大其在亚太国家的地理足迹以管理对这些设备不断增长的需求,可能会促进该地区的市场增长。到2026年,日本市场价值为10.9亿美元,到2026年中国市场价值为7.4亿美元,到2026年印度市场价值为1.1亿美元。

- 例如,根据中华人民共和国公布的2024年数据,中国60岁及以上人口约2.97亿。

欧洲

2025年,欧洲市场规模为56亿美元,占全球市场份额的37.00%,预计到2026年将达到60.4亿美元。听力疾病患病率的增加、人口老龄化的加剧以及政府对改善这些产品的获取的大力关注是支持欧洲产品需求的几个因素。德国和英国等国家日益有利的报销方案,加上欧洲国家产品批准和推出的增加,预计将有助于市场的增长。到2026年,英国市场价值将达到16.9亿美元,而德国市场价值到2026年将达到13.5亿美元。

- 例如,根据 Value Dx 2021 年发布的一份报告,德国和比利时通过药房和医疗用品商店通过社交媒体提供助听器报销。健康保险(SHI),以及共同付款。

世界其他地区

另一方面,预计世界其他地区在预测期内也将以相当大的速度增长。政府组织对改善医疗基础设施的日益关注、助听器初创公司的不断壮大以及医疗保健支出的增加等是支持市场增长的重要因素。改善墨西哥、巴西和非洲国家等新兴国家对助听器的使用是推动市场增长的其他因素之一。

- 例如,根据国际贸易管理局(ITA)公布的2023年统计数据,巴西约占GDP的9.47%用于医疗保健。

中东和非洲

2025年中东和非洲市场规模达到15.1亿美元,占市场总收入的10%,预计2026年将达到16.3亿美元。

助听器市场竞争格局

主要市场参与者

Sonova 和 WS Audiology 推出更多产品以增强其影响力

该行业有一些知名企业,占据了助听器市场的大部分份额。 Sonova、Demant A/S 和 WS Audiology 等主要参与者越来越注重研发活动以推出新产品,预计将提高他们在市场上的品牌影响力,从而为各自的市场份额做出贡献。

- 2024 年 10 月,Sonova 推出了 Unitron Ativo 助听器,并推出了两种新的 Vivante 款式:Stride V-M 和 Stride V-SP,以加强其在市场上的产品组合。

此外,GN Store Nord A/S、Cochlear Ltd. 和 Starkey Laboratories Inc. 正致力于推出技术先进的非处方产品,并为患者群体提供有效、准确的产品,预计这将增加这些设备的采用并加强其在全球市场的影响力。

主要助听器公司名单

- 斯塔基实验室公司(我们。)

- WS听力学(丹麦)

- GN Store Nord A/S(丹麦)

- 科利耳有限公司(澳大利亚)

- 理昂株式会社(日本)

- 索诺瓦(瑞士)

- Demant A/S(丹麦)

- MED-EL(医疗电子)(奥地利)

主要行业发展

- 2025 年 7 月 –Cochlear 的 Nucleus Nexa 系统获得美国 FDA 批准,这是一种智能人工耳蜗,具有可升级固件,以增强其产品供应。

- 2024 年 1 月 –Starkey Laboratories Inc. 在澳大利亚和新西兰推出了 Genesis AI 听力设备,以在患者群体中推广产品。 Genesis AI 配备先进的处理器、持久的可充电电池电池,以及带传感器的最小可充电 RIC 之一。

- 2022 年 10 月 –GN Store Nord A/S 宣布推出 Jabra Enhance Plus 听力增强耳塞,以帮助尚未解决的听力损失患者。

- 2022 年 8 月 –Sonova 推出了新型助听器 Oticon,为助听器佩戴者提供卓越的声音体验。

- 2022 年 3 月 –Demant A/S 通过添加新的 miniBTE 款式扩展了 Radiant 系列,以提供具有 Radiant 所提供的卓越音质、聆听舒适度和语音清晰度的个性化解决方案。

报告范围

全球助听器市场报告提供了市场的详细分析和概述。它重点关注竞争格局、产品、患者类型、技术、严重程度、听力损失类型、分销渠道和地区等关键方面。除此之外,它还提供了对市场动态的见解,例如市场驱动因素、趋势等,以及其他关键见解。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

| 预计年份 | 2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 11.00% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按患者类型

|

|

|

按技术

|

|

|

按严重程度

|

|

|

按听力损失类型

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 151.1 亿美元,预计到 2034 年将达到 378.1 亿美元。

2025年,北美市场价值为57.8亿美元。

预计市场在预测期内的复合年增长率将稳定在 11.00%。

按产品划分,助听器细分市场将在 2025 年处于领先地位。

老年人口的增加、听力损失患病率的上升、疾病诊断的增加、主要参与者的研发活动的增加以及助听器产品批准和推出数量的增加是关键的驱动因素。

Demant A/S、WS Audiology、Sonova 和 Cochlear Ltd. 是市场上的主要参与者。

是的。非处方药设备提高了患有轻度至中度损失的成年人的可及性和负担能力,扩大了零售可用性,同时加速了首次采用。

感音神经性听力损失在儿童和成人中最为普遍,支持了对先进数字设备和植入物的持续需求。

医疗渠道(医院、耳鼻喉诊所、听力中心)主导;私人诊所正在扩大零售足迹; OTC 的崛起得益于政策支持和消费电子合作伙伴关系。

I 驱动的声音处理、降噪和语音增强、智能手机集成、耳鸣掩蔽、实时个性化、可充电电池以及通过远程听力学进行远程验配。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 139

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。