电池市场规模、份额和行业分析,按类型(锂离子电池、铅酸电池、镍镉电池、镍氢电池等)、按州(一次和二次)、按应用(电动汽车、储能、消费电子产品等)和区域预测,2026-2034年

电池市场规模及未来展望

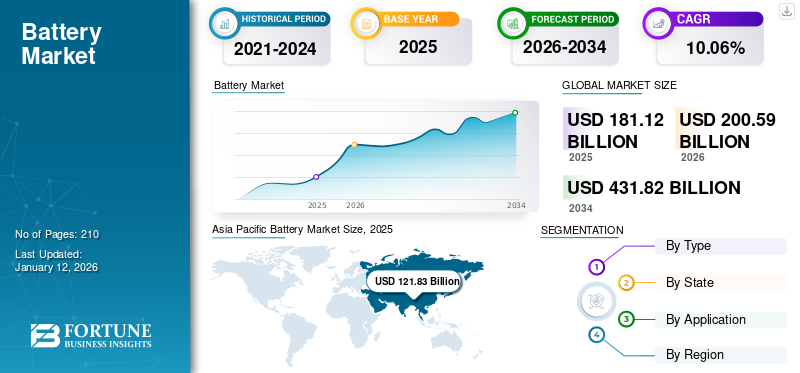

2025年全球电池市场规模为1811.2亿美元,预计将从2026年的2005.9亿美元增长到2034年的4318.2亿美元,预测期内复合年增长率为10.06%。亚太地区在电池市场占据主导地位,2025年市场份额将达到67.27%。

电池是一种由一个或多个电池组成的电化学装置,可将化学能转化为电能。它由两个电极组成,即阴极(正极端子)和阳极(负极端子),由电解质隔开。电池通过氧化还原反应向外部设备供电,从而实现从小型电子产品到各种应用的能量流动电动汽车。

- 根据国际能源署的数据,电动汽车占 2023 年汽车总销量的 18%,高于 2022 年的 14%。电动汽车采用的强劲增长和对可持续发展的担忧预计将在预测期内促进市场增长。

此外,该市场包含几个主要参与者。宁德时代、比亚迪和LG能源解决方案是电池市场的主导者,其中宁德时代占据领先的市场份额,其次是比亚迪和LG,尽管市场份额有所下降。宁德时代和比亚迪这两家中国公司合计占有相当大的市场份额,凸显了亚洲在该行业的整体主导地位。

下载免费样品 了解更多关于本报告的信息。

电池市场要点

- 2025年市场规模:1811.2亿美元

- 2026年市场规模:2005.9亿美元

- 2034年预测市场规模:4318.2亿美元

- 复合年增长率:2026-2034 年 10.06%

- 到 2025 年,亚太地区将占据电池市场的 67.27% 份额。

- 预计2026年锂离子电池领域将占全球市场的51.37%。

- 预计到 2026 年,二次电池领域将占据 100.00% 的市场份额。

北美

2025年北美地区收入为198.3亿美元,占全球收入的10.95%,预计2026年将达到211.7亿美元。

欧洲

欧洲2025年达到304.0亿美元,市场份额为16.79%,预计2026年将增长至333.2亿美元。

亚太地区

亚太地区2025年创造1218.3亿美元,占全球市场的67.27%,预计2026年将达到1363.8亿美元。

我们。

电池制造设施投资的增加和电动汽车的强劲采用继续推动全国市场的扩张。

日本

对先进电池技术和储能解决方案不断增长的需求正在支持市场的持续增长。

阅读更多

市场动态

市场驱动因素

电动汽车 (EV) 的普及推动市场增长

电动汽车 (EV) 销量的快速增长推动了电池市场的增长,因为电动汽车需要大量的电池组。政府的激励措施和严格的排放法规鼓励了这一趋势,导致对电池生产和创新技术的大规模投资。市场的主要驱动因素包括对更高能量密度、更持久和更快充电电池的需求,促使制造商强调锂离子技术的改进以及固态电池等下一代解决方案和来源的开发。

- 据国际能源署称,由于电动汽车的大规模采用和价格下降,预计到 2030 年,电动汽车将占全球汽车销量的 40%。

市场限制

高资本要求抑制制造业扩张

这电池工业,特别是锂离子和下一代化学工业,是高度资本密集型的。建立大型制造设施(通常称为超级工厂)需要数十亿美元的投资。这些成本不仅与先进生产线的建设有关,还包括研发、安全系统、质量控制和熟练劳动力培训方面的支出。小公司和新进入者常常发现很难获得所需的资金,从而造成进入壁垒并限制竞争。

市场机会

消费电子和物联网设备对支持扩张的需求不断增长

智能手机、笔记本电脑、平板电脑和可穿戴设备的快速普及继续推动对紧凑、轻便和持久电池的稳定需求。此外,从智能家居设备到工业传感器的物联网 (IoT) 生态系统正在为电池消耗创造新的途径。这些应用需要具有高能量密度、更快充电和更长使用寿命的可靠电源。随着全球互联和数字化的扩展,消费电子和物联网行业仍将是电池市场增长的主要贡献者,提供持续的收入机会,并鼓励制造商在小型化和高效电池技术方面进行创新。

- 例如,2025年5月,SYNergy ScienTech Corp推出了使用Echion的XNO铌阳极的超快速充电电池,强调其快速充电、长循环寿命、高能量密度和多种电子应用的安全性。

电池市场趋势

国内电池制造的强劲投资是重要的市场趋势之一

随着政府和企业致力于减少对少数主要地区原材料和制造的依赖,全球电池市场正在大力推动本地化。美国、印度和欧盟成员国等国家正在大力投资超级工厂,并通过激励措施和政策框架鼓励国内供应链。这一趋势是由能源安全担忧、地缘政治风险以及满足电动汽车和储能系统不断增长的需求的需求推动的。本地化中心还可以促进创新、创造就业机会并降低物流成本,同时保障更具弹性的生产网络。

- 例如,2025年9月,法拉第研究所宣布对两个电池研究项目投资1000万美元,以提高产量、降低成本并创新下一代电池技术。

市场挑战

原材料稀缺和价格波动给市场参与者带来挑战

由于关键原材料的稀缺和价格波动,全球电池市场面临重大挑战锂、钴和镍。这些资源集中在少数地区,使得供应链极易受到地缘政治紧张局势、出口限制和采矿中断的影响。

价格波动直接影响生产成本,影响制造商的盈利能力并提高最终用户的价格。此外,对不道德采矿行为和环境影响的担忧进一步增加了复杂性。为了减轻这些风险,公司正在探索替代电池化学、长期供应协议以及回收投资,但原材料不稳定仍然是主要的市场挑战。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

锂离子电池在消费电子和储能应用中的广泛采用有助于细分市场的增长

根据类型,市场分为锂离子电池、铅酸电池、镍镉电池、镍氢电池等。

锂离子电池领域预计将引领电池市场,到2026年将占全球市场的51.37%。这一增长的关键因素包括锂离子电池的高能量密度、长循环寿命和快速充电能力,使其成为便携式设备和电网规模存储的理想选择。消费电子产品的持续创新以及印度 FAME 和 PLI 计划等政府举措进一步刺激了需求和投资,促进了锂离子电池领域的持续扩张。

- 例如,2025年12月,宁德时代与Stellantis宣布投资47亿美元成立合资公司,在西班牙开发大型磷酸铁锂电池工厂。

按州

对充电电池的需求不断增长正在推动该细分市场的增长

根据状态,市场分为初级市场和次级市场。

预计到 2026 年,二次电池市场将占据 100.00% 的市场份额。在电动汽车普及率激增、可再生能源整合以及消费电子和工业应用中使用量不断增加的推动下,二次电池市场需求正在加速增长,并得到锂离子、固态和其他提供更高效率和可持续性的下一代技术进步的支持。

- 例如,2025年4月,东芝公司推出了一款用于电动公交车的新型SCiB锂离子充电电池模块,电动船和固定应用。该产品采用铝制底板,散热效果加倍,在全球范围内销售。

按申请

全球电动汽车电池生产的高投资预计将推动细分市场的增长

根据应用,市场分为电动汽车、能源存储、消费电子产品等。

2026年,电动汽车将占据市场最大份额,达到54.36%。在政府激励措施、充电基础设施扩张和可持续发展目标的支持下,电动汽车、电动自行车和电动公交车的日益普及,刺激了对高性能、高效和耐用电池的需求。此外,该部门预计到 2026 年将持有 53.86% 的份额。

- 例如,2025年9月,Imec宣布开发出能量密度为1070瓦时/升(Wh/L)的锂金属固态电池。这些新型电池超越了典型的锂离子电池,其最大功率为 800 Wh/L。它们更高的能量密度可以在相同的空间内存储更多的能量,从而使电动汽车的行驶里程更长、功率更大。电动汽车电池技术的持续发展预计将推动未来几年市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

此外,在研究期间,消费电子领域预计将以 10.06% 的复合年增长率增长。

电池市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Battery Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区创造了1,218.3亿美元,占全球市场收入的67.27%,预计到2026年将增长至1,363.8亿美元。在电动汽车的快速普及、强大的消费电子制造和不断扩大的可再生能源项目的推动下,亚太地区的电池需求正在激增。政府举措、大规模工业化以及对本地超级工厂不断增加的投资进一步巩固了该地区在全球电池消费中的主导地位。预计2026年中国电池市场规模将达到917.7亿美元。

- 例如,2026 年 9 月,Ashok Leyland 宣布投资 5.71 亿美元电动车电池印度生产。如此大规模的开发正在促进该地区的市场增长。

欧洲

预计欧洲和北美等其他地区在未来几年将出现显着增长。欧洲在全球市场中保持着强劲的地位,2025年将达到304亿美元,占16.79%的份额,预计2026年将达到333.2亿美元。这主要得益于电动汽车的采用和支持性法规,以及地区制造能力的不断提高。在这些因素的支持下,预计德国等国家的估值将在2026年达到107.8亿美元,英国将在2025年达到79.4亿美元,意大利将在2025年达到53亿美元。

北美

继欧洲之后,北美地区将在 2025 年占据全球市场的 10.95%,产生 198.3 亿美元的收入,预计到 2026 年将达到 211.7 亿美元。乘用电动汽车和商用电动汽车(公共汽车、轻型卡车、货车)是北美锂离子电池和电池组的最大单一需求来源。此外,随着补贴和汽车制造商承诺加速了本土化浪潮,美国和加拿大各地正在建设或计划建设多个电池和电池组工厂。

拉丁美洲、中东和非洲

在预测期内,拉丁美洲以及中东和非洲地区的市场将出现温和增长。拉丁美洲市场在2025年创造30.2亿美元,占全球市场格局的1.67%,预计2026年将达到32.4亿美元。各国政府正在通过激励措施推广电动汽车并扩大充电基础设施,从而提振了这些地区对电池的需求。 2025年中东和非洲市场规模为60.3亿美元,占全球市场份额的3.33%,预计2026年将达到64.9亿美元。在中东和非洲,海湾合作委员会预计到2025年将达到37亿美元。

竞争格局

主要行业参与者

市场参与者采取合作和战略伙伴关系策略来扩大区域影响力

全球市场高度分散,主要参与者和一些中型区域参与者在整个价值链的地方和国家层面提供广泛的电力技术。许多公司正在不同国家积极开展业务,以满足特定客户的需求。全球市场结构高度分散,由知名参与者和中等规模的区域行业参与者组成。这些参与者在整个价值链的国家和地方层面提供广泛的电力技术,以满足客户的特定需求。

2025 年 1 月,Clarios 和 Altris 签订了合作协议,以加速可持续钠离子电池技术的进步。该合作伙伴关系旨在为汽车行业制造低压钠离子电池,为汽车制造商探索创新的多电池解决方案铺平道路,这些解决方案将锂离子、吸收式玻璃纤维毡(AGM)铅酸电池和车辆中的其他化学品集成在一起。同时,铅酸电池已成为该行业成功循环经济方法的典范。

主要电池公司名单分析

- 宁德时代(中国)

- LG 能源解决方案(韩国)

- 松下(日本)

- 比亚迪(中国)

- 三星SDI(韩国)

- SK Innovation(韩国)

- GS汤浅公司(日本)

- 亿纬锂能有限公司(中国)

- 东芝公司(日本)

- 埃克塞德工业有限公司(印度)

- 特斯拉公司(美国)

- A123 系统有限责任公司(美国)

- 能源系统公司(美国)

- 东宾夕法尼亚制造公司(美国)

主要行业发展

- 2025 年 9 月:Epsilor Electric Fuel Ltd. 推出了世界上最强大的军用车辆锂离子电池。 ELI-52526-GM 电池采用紧凑的 NATO 6T 外形尺寸开发,可提供 4,400 瓦时 (Wh) 的卓越能量容量,代表同类产品中最高的能量容量。

- 2025 年 7 月:Cygni Energy 与 XDLE Battery 合作,共同为印度商业和工业部门开发经济高效、超长寿命的储能解决方案,容量从 20kWh 到 1MWh。此次合作旨在降低电价、加速可再生能源的采用,并提供具有行业领先的 10 年以上保修期的解决方案,以鼓励融资合作伙伴参与并推动投资。

- 2025 年 6 月:Neuron Energy Neuron Energy 宣布推出专为电动两轮车、三轮车和轻型商用车设计的第二代锂离子电池组。新电池系列将于 2025 年 7 月开始在印度各地上市。

- 2025 年 4 月:现代汽车公司和起亚公司宣布与 Exide Energy Solutions Ltd. 建立战略合作伙伴关系,以实现印度电动汽车 (EV) 电池生产的本地化。此次合作使现代和起亚能够在印度市场上配备本地制造的未来电动汽车磷酸铁锂 (LFP) 电池。

- 2025 年 4 月:宁德时代新能源钠离子电池推出新品牌Naxtra,计划于2025年12月开始量产。此外,宁德时代还推出了第二代电动汽车快充电池技术,进一步完善了高性能储能解决方案。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021–2024 |

|

增长率 |

2026-2034 年复合年增长率为 10.06% |

|

单元 |

价值(十亿美元)和数量(吉瓦时) |

|

分割 |

按类型 · 锂离子电池 · 铅酸电池 · 镍镉电池 · 镍氢电池 · 其他的 |

|

按州 · 基本的 · 中学 |

|

|

按申请 · 电动汽车 · 储能 · 消费电子产品 · 其他的 |

|

|

按地理 · 北美(按类型、州、应用程序和国家/地区) o 美国(按类型) o 加拿大(按类型) · 欧洲(按类型、州、应用程序和国家/地区) o 德国(按类型) o 英国(按类型) o 意大利(按类型) o 法国(按类型) o 西班牙(按类型) o 欧洲其他地区(按类型) · 亚太地区(按类型、州、应用程序和国家/地区) o 中国(按类型) o 印度(按类型) o 日本(按类型) o 韩国(按类型) o 东南亚(按类型) o 亚太地区其他地区(按类型) · 拉丁美洲(按类型、州、应用程序和国家/地区) o 巴西(按类型) o 墨西哥(按类型) o 拉丁美洲其他地区(按类型) · 中东和非洲(按类型、按州、按应用和国家/地区) o GCC(按类型) o 南非(按类型) · 中东和非洲其他地区(按类型) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 1811.2 亿美元,预计到 2034 年将达到 4318.2 亿美元。

2025年市值为1218.3亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 10.06%。

锂离子电池细分市场按类型领先。

推动市场的关键因素是电动汽车 (EV) 的普及以及消费电子产品和物联网设备的需求不断增长。

CATL、LG Energy Solution、松下、比亚迪和三星 SDI 是市场上的一些知名参与者。

2025 年,亚太地区将主导市场。

有利于电池产品采用的主要因素包括技术进步提高性能(例如续航里程和充电速度)、电池成本下降、充电基础设施扩张、政府支持性政策和激励措施、消费者环保意识不断增强以及既定的社会规范(包括同侪压力和社会影响力)。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。