电池回收市场规模、份额和行业分析,按电池类型(铅酸电池、锂离子电池、镍镉电池等)、来源(制造废料、交通原始设备制造商、消费电子产品等)、回收方法(火法冶金、湿法冶金、直接回收等)以及区域预测,2026-2034年

主要市场见解

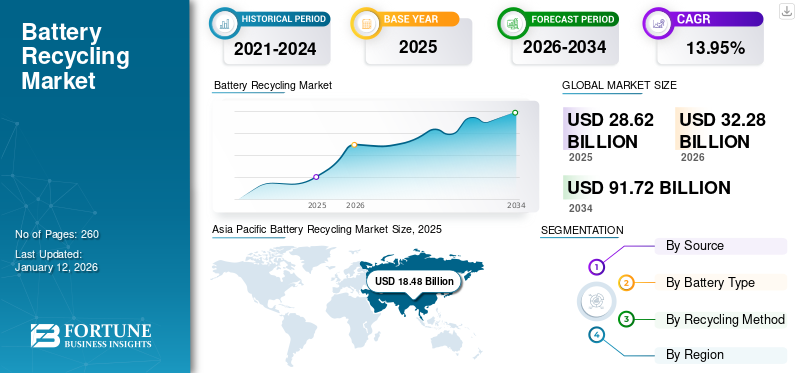

全球电池回收市场规模以美元计28.62到 2025 年,该市场预计将增长 10 亿美元32.282026 年 10 亿美元91.72到 2034 年将达到 10 亿美元,复合年增长率为13.95% 在预测期内。亚太地区占据全球市场份额64.572025 年的百分比。

电池回收过程涉及从废旧电池中回收有价值的材料以供再利用。它提供了经济效益,有利于环境保护,促进了资源节约。多个国家的市场正在崛起,因为它促进了有价金属(即锂、镍、钴等)的回收,减少了对采矿和加工新材料的需求。因此,回收电池可以保护自然资源,并最大限度地减少与采矿和制造新电池相关的碳足迹。

在全球范围内,电池回收行业发展迅速,美国每年回收超过1.6亿个铅电池。此外,在欧盟 (EU),每年有近 48% 的便携式电池被回收。铅电池行业充分利用了铅电池中铅的无限循环利用,而不会降低质量或效率。一旦达到使用寿命,铅电池就会分为三个主要元素,每个元素都可以完全回收:铅、塑料和酸。这些组件被转化为美国制造商利用使用-回收-再制造循环生产新型铅电池所需的基本原材料。这些因素近年来一直推动着市场的增长。

Umicore 总部位于布鲁塞尔,专注于从废可充电电池中回收有价值的金属,这些电池主要用于电动汽车和便携式应用程序。他们的专有工艺结合了火法和湿法冶金方法,有助于高产率回收关键电池金属,例如镍、钴和锂。

[乌拉克12Br]

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

对电池处理的环境担忧日益加剧推动市场增长

与电池相关的环境问题源于其整个生命周期,包括原材料的提取及其处置。汽车电池(尤其是电动汽车电池)的生产需要大量能源,并涉及锂和钴等材料的采购,这可能会导致栖息地破坏和环境污染。如果电池处理或回收不当,可能会将有害重金属泄漏到环境中,污染土壤和水。

电池回收对于环境保护至关重要,可以防止电池中的有害物质污染土壤、水和空气。回收利用从旧电池中回收有价值的材料,有助于减少采矿和生产新电池的需求,保护自然资源,并减少与这些活动相关的环境危害。据英国颇受欢迎的电池回收公司Ecobatt称,一年多来,大约收集了17,386吨便携式电池(不包括汽车和工业电池)进行回收。这表明英国的电池回收率约为34%。此外,欧盟每年回收近一半(48%)的便携式电池。

对锂、镍和钴等关键金属的需求不断增加,推动了市场规模

电动汽车的崛起向可再生能源对锂、钴、镍和稀土元素等关键金属的锂离子电池的需求增加。随着对这些金属的需求增加,可持续地提取和利用这些金属的需求也增加了。它是循环经济的重要组成部分,可减少对初级采矿的依赖并降低对环境的影响。

锂、镍、钴和其他金属有助于提高整体能量密度和存储容量,这对于电动汽车和便携式电池至关重要。锂、镍、钴、锰和石墨是电池性能、耐用性和能量密度的关键。稀土元素对于生产永磁体至关重要,而永磁体对于风力涡轮机和电动汽车电机至关重要。电力行业需要大量的铜和铝,铜是所有电力相关技术的基础。

向清洁能源系统的过渡预计将显着增加对这些矿物的需求,使能源行业成为矿物市场的主要参与者。直到 2010 年代中期,能源行业仅占大多数矿物总需求的一小部分。然而,随着能源转型的加速,清洁能源技术正迅速成为增长最快的需求领域。考虑到《巴黎协定》的目标(如 IEA 可持续发展情景 [SDS] 中所述),预计未来 20 年它们占总需求的份额将大幅增加,铜和稀土元素将超过 40%,镍和钴将超过 60-70%,锂将接近 90%。

市场限制

与电动汽车电池相关的复杂回收流程阻碍了市场增长

电动汽车 (EV) 正变得越来越受欢迎。与可以翻新的传统汽车发动机不同,电动汽车电池将不可避免地随着时间的推移而退化。电动汽车电池的生产需要大量能源并导致温室气体排放。如果处理不当,可能会损害使用电动汽车的环境效益。尽管不断努力,电动汽车电池的回收率在过去十年中仍然很低。这在很大程度上是因为,即使有明显的必要性,目前回收电动汽车电池的方法也远非最佳。挑战包括其复杂的设计、不同的化学成分以及没有标准化的回收协议。

主要障碍是现有的回收过程复杂且昂贵。区域回收能力的差异带来了物流挑战,使得整个过程效率低下且成本高昂。拆卸电池需要专门的设施和熟练的工人,这会增加成本。此外,回收材料成本的波动往往使新资源的开采在经济上更具吸引力。由于缺乏强有力的经济激励措施或法规来促进回收,该行业难以加强可持续的电池处置和回收。预计这些因素将阻碍未来几年电池回收市场的增长。

市场机会

增加电池回收投资,为市场增长创造绝佳机会

公共和私营部门都认识到电池回收在经济和环境价值方面的重要性,这导致对回收基础设施和设施的投资增加。例如,2024 年 11 月,美国能源部 (DOE) 宣布为八个创新项目提供 4480 万美元资金,重点是降低电动汽车回收相关成本。随着美国电动汽车销量突破 400 万辆,回收报废电池对于降低成本和提高资源效率至关重要。

此外,2024 年 5 月,德国博世集团的企业风险投资部门博世风险投资公司宣布对回收行业进行重大投资,将资金投向北卡罗来纳州派恩维尔的 Li Industries 和德国的 Cylib。同样,2025 年 2 月,电池回收公司 Lithium Salvage 从 Northstar Ventures 领投的一轮融资中获得了 191 万美元的投资,该公司正在推进开发锂离子电池的计划。锂离子电池桑德兰的废物精炼厂。这项投资将扩大 Lithium Salvage 的生产工艺并扩大其桑德兰工厂的规模。

市场挑战

经济可行性和监管政策给新兴行业参与者带来挑战

尽管电池回收有助于实现气候中和和可持续发展目标,但高昂的回收成本、较低的回收率以及监管和政策问题给市场参与者带来了重大挑战。例如,回收的收集、运输和加工成本较高,回收过程复杂。此外,不同地区和国家对电池回收的规定各不相同,因此很难建立一致、高效的系统。

此外,由于许多国家缺乏安全有效地处理大量废旧电池的设施,全球回收基础设施十分落后。这项技术在发展中国家和不发达国家尚处于萌芽阶段,因此回收成本往往超过回收材料的价值。电池设计的复杂性和多样性使得回收过程变得困难。现代电池设计包含关键元素,即镍、钴和锰,与其他价值较低和危险的材料交织在一起,这使得回收过程劳动密集型且成本高昂。

电池回收市场趋势

电池回收工艺的进步是当前的市场趋势

电池回收工艺的进步,即湿法冶金和直接回收工艺与自动化和集成化人工智能(AI),为市场参与者提供了重大机遇。在电池回收领域,自动化和人工智能用于机器人拆卸系统、预测性维护、人工智能驱动的分类和精密回收过程。人工智能还有助于资源回收和流程优化。

手动回收通常会导致材料回收率较低,并且存在潜在的安全隐患。此外,监管压力要求满足回收成分的严格标准。采用数字工具有助于跟踪电池的整个生命周期,自动分类和拆卸电池组件,并优化回收计划。例如,基于云的平台和区块链技术可以帮助公司跟踪和追踪电池材料从收集到回收以及重新整合到供应链的整个生命周期。这些技术确保遵守环境法规,帮助利益相关者监控金属回收率和碳排放。

关税的影响

关税对电池回收行业的影响将是多方面的,因为进口原材料和零部件的关税增加可能会降低回收过程的经济可行性。对锂、钴、镍等关键材料征收关税将增加回收成本,挤压回收商的利润空间,并使回收过程成本高昂。

关税可能会扰乱全球供应链,导致物流挑战以及电池回收所需的必要设备和化学品进口的延误。此外,由于公用事业成本上升,回收会影响清洁能源的推广和相关投资。因此,关税对全球电池回收行业的影响预计将是巨大的。

细分分析

按来源

制造业废料主导市场,因为它可以随时用于回收设施

根据来源,市场分为制造废料、运输原始设备制造商、消费电子产品,以及其他。

预计到 2026 年,制造废料部分将占据电池回收市场的最高份额,达到 59.45%。因为它是生产的副产品,可以随时供回收设施使用。此外,制造废料还含有锂、锰、钴和镍等有价值的金属,这些金属对于新电池至关重要,并且可以通过回收轻松回收。

由于电动汽车(EV)的采用不断增加,导致对锂、钴和镍等有价值的电池材料的需求增加,预计交通原始设备制造商(包括召回)将在预测期内呈现最快的增长。

其他部分包括储能系统中的废电池。随着太阳能和风能等可再生能源变得越来越普遍,能源存储系统中的废电池正在被回收利用,以减少对采矿的依赖,并减轻与不当处置相关的环境后果。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按电池类型

铅酸电池因其高回收率而占据市场份额

根据电池类型,市场分为铅酸电池、锂离子电池、镍镉电池等。

其中,预计到2026年,铅酸电池领域将占据50.07%的主导市场份额。由于其成分(包括铅和硫酸)的危险性以及回收材料的经济价值,铅酸电池被广泛回收。此外,铅是一种宝贵的资源,回收铅酸电池可以减少对新铅开采的需求。国际电池理事会表示,铅电池的三大主要成分铅、酸和塑料都是100%可回收的。此外,在美国,铅酸电池的回收率估计在99%左右,这得益于回收铅用于生产新电池的闭环系统。

预计锂离子电池将呈现最快增长锂离子电池回收减少对锂、钴和镍等可能对环境造成破坏的采矿材料的需求,而回收有助于减少对原始材料的需求。此外,电动汽车的日益普及导致对锂离子电池的需求增加,这进一步导致大量报废电池,这将增加未来几年的回收需求。

其他部分包括镍氢电池、汞电池和其他电池。这些电池被回收,因为它们含有重金属、有价金属和稀土元素,即汞、镍、镉和其他可用于生产新电池的元素。

按回收方法分类

湿法冶金由于较高的回收率和较低的能源消耗而占据市场主导地位

根据回收方法,市场分为火法冶金、湿法冶金、直接回收等。

湿法冶金回收技术预计将占据市场主导地位,到2026年将占全球的49.17%。该方法因其较高的回收率、较低的能耗和对环境的影响较小而被广泛使用。由于温室气体排放量较低以及对开采原始材料的需求减少,与湿法冶金相关的环境影响较小。此外,预计到 2040 年,湿法冶金将供应全球一半以上的锂、锰、钴和镍。

直接回收领域正在以显着的速度增长,因为这种方法保留了电池组件的结构完整性,以便它们可以在新电池中重复使用,而降解程度最小。

其他部分包括机械化学回收,由于它是一种在工业规模上广泛使用的高能效方法,因此越来越受欢迎。

电池回收市场区域前景

我们对主要地区的市场进行了地理研究:北美、欧洲、亚太地区和世界其他地区。

亚太地区

Asia Pacific Battery Recycling Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

电动汽车和消费电子产品采用率的增加预计将推动市场增长

2025年亚太地区市场规模达到184.8亿美元,占市场总收入的64.57%,预计2026年将达到211.2亿美元。亚太地区是主导地区,由于电动汽车的采用增加,导致锂离子电池的需求和回收需求增加。美国环境保护署(EPA)表示,除中国外的亚太国家电动汽车产量达到约100万辆。该地区电动汽车销量的大部分归功于日本丰田和韩国现代。随着电动汽车和消费电子产品的普及,回收需求将进一步增加。

中国

电动汽车制造中心的存在促进了中国市场的扩张

IEA表示,中国是领先的电动汽车制造中心,到2024年,其产量将占全球产量的70%以上。中国原始设备制造商占国内产量的 80% 以上,高于 2021 年的三分之二。电动汽车和消费电子产品对电池的强劲需求以及严格的政府法规增加了电池回收需求。例如,宁德时代是全球电动汽车电池生产的领导者,并在电池回收方面发挥着重要作用。此外,比亚迪是中国另一家主要的电动汽车电池制造商,也从事电池回收,特别是通过其网络。

欧洲

可持续发展举措的兴起推动市场扩张

2025年,欧洲占据全球市场的20.27%,估值达到58亿美元,预计2026年将增长至64.2亿美元。由于该地区对资源回收和环境效益的需求增加,欧洲正在以显着的速度增长。欧盟 (EU) 已实施多项法规,以促进多个国家的电池收集和回收。据欧盟称,2022年,欧盟销售的便携式电池和蓄电池中近一半(46%)被收集起来进行回收。同样,2022年,欧盟销售了24.4万吨便携式电池,收集了11.1万吨废旧便携式电池进行回收。例如,在比利时,2022 年便携式电池和蓄电池的回收率为 59%。

北美

铅酸电池回收率的上升推动市场份额

2025年北美市场规模为38.6亿美元,占全球收入的13.50%,预计2026年将达到42.3亿美元。北美是电池回收的重点地区,铅酸电池在该地区回收广泛,回收率达99%。根据国家回收率研究,这些电池是美国回收率最高的消费产品。根据国际电池委员会的数据,北美拥有+206 GWh的铅电池制造能力,美国为+165 GWh。北美有14+个回收设施,其中美国有10个。根据美国活跃的电池回收计划Call2Recycle, Inc.的数据,到2023年,将收集超过800万磅的电池在美国进行回收,其中包括超过 540 万磅 可充电电池以及超过 260 万磅的原电池。

世界其他地区

向可持续能源解决方案过渡以促进市场增长

世界其他地区对可再生能源存储的需求不断增加,这导致电池回收需求的增加。巴西、智利、阿根廷和哥伦比亚是积极参与推动电池回收需求的一些主要国家。此外,拉丁美洲大量的锂储量以及对水资源密集型锂开采的担忧正在推动该地区的市场扩张。电子垃圾产生量的增加以及减少对进口原材料依赖的需求推动了中东和非洲的市场需求。阿联酋正在通过两项主要举措,在打造电动汽车电池可持续生命周期方面取得重大进展。 Beeah 项目与能源和基础设施部以及沙迦美国大学合作,旨在建造第一个废旧电动汽车电池回收设施。

第二项举措涉及Witthal Gulf Industries,该公司将与Kezad Group合作建立一座锂电池回收工厂,每年能够处理5000吨电池废料。这些旨在降低温室气体排放并防止电动汽车电池最终进入垃圾填埋场的举措符合阿联酋到 2050 年实现净零排放的目标。

竞争格局

主要行业参与者

投资和业务扩张为市场参与者带来了巨大的增长机会

由于对可持续资源利用的需求不断增长以及电动汽车数量的增加,电池回收市场正在取得重大进展,为市场参与者提供了有吸引力的投资机会。 Call2Recycle, Inc.、Li-Cycle Corp、Contemporary Amperex Technology Co., Limited、Umicore、EnerSys 等主要参与者通过合作、业务扩张和投资进行竞争。例如,2025年6月13日,英国清洁技术集团Altilium计划投资3469万美元建设电动汽车电池回收设施。该回收设施(ACT 3 设施)位于普利茅斯,将于 2026 年底开业。据估计,ACT 3 每年可从 24,000 辆电动汽车 (EV) 中回收钴、镍和锂。

主要电池回收公司名单分析

- Call2Recycle, Inc.(美国)

- ACCUREC 回收有限公司(德国)

- Aqua Metals, Inc.(美国)

- 美国电池技术公司(我们。)

- Li-Cycle 公司(加拿大)

- 富腾(芬兰)

- Ecobat(美国)

- 当代新能源科技有限公司(中国)

- 东宾夕法尼亚制造公司(美国)

- 能源系统公司(我们。)

- 埃克塞德工业有限公司(印度)

- Gravita 印度有限公司(印度)

- 优美科(比利时)

- 新金属有限公司(澳大利亚)

- 元素资源(美国)

主要行业发展

- 2025年5月印度移动电动汽车充电和储能解决方案顶级供应商Mobec Innovation推出了新的国家战略合作伙伴框架,以加快关键行业的锂电池回收。该举措满足了电动汽车和太阳能行业对可持续能源存储方案日益增长的需求,同时为印度实现更大的净零排放目标做出了贡献。

- 2025 年 3 月- 一家德国优质汽车制造商保时捷正在重新利用高压电池,以在汽车中使用后提取有价值的材料。保时捷打算评估潜在的原材料闭环系统,并解决回收电池材料日益重要的问题。未来,该汽车制造商的目标是与外部合作者建立高压电池回收网络。

- 2025 年 1 月- 宝马集团宣布与 SK 开展新合作,在整个欧洲回收电动汽车电池,从而加强其于 2022 年在中国启动的闭环回收计划。该项目旨在从废旧电池中回收钴、镍和锂等有价值的材料,以便重新融入新电池制造中。

- 2025 年 1 月- JSW MG Motor India 与 LICO Materials 联手打造新型电池储能系统 (BESS),重新利用 MG ZS 电动汽车的电池。该计划于 2025 年 1 月 30 日宣布,是 Project Revive 计划下的第四项计划,提供 18kWh 至 300kWh 的存储选项。

- 2024 年 11 月- 美国能源部 (DOE) 宣布将投资 7,080 万美元,以增强该国的电动汽车 (EV) 生态系统。这项财政支持旨在促进电动汽车电池回收方面的创新,增强制造能力,并推动美国实现其清洁能源目标。

投资分析与机会

由于电动汽车需求不断增长以及报废电池(尤其是锂离子电池)数量不断增加,电池回收提供了有利的投资机会。预计该市场将大幅扩大,与原始材料相比,回收技术可节省成本并带来环境效益。

- 2024年5月,博世集团企业风险投资分支博世创投在一周内宣布对电池回收行业进行两项重大投资,代表着可持续技术增长的重要进步。博世创投宣布投资李氏实业。 Li Industries 准备通过创新、可扩展的解决方案应对锂离子电池循环供应链中的重大挑战。此外,德国cylib在开业不到24个月内就筹集了6287万美元的资金。

- 2024 年 5 月,三井物产株式会社与 VOLTA INC.(“VOLTA”,总部位于日本静冈县富士宫市,由总裁今井健太领导)和 Miracle Eternal PTE LTD 达成协议,成立一家专注于锂离子电池回收的新合资企业。

报告范围

全球电池回收市场报告提供了详细的市场分析。它重点关注关键市场方面,例如主要参与者、各种电池回收方法、电池类型及其来源。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率13.95%从2026年到2034年 |

|

单元 |

价值(十亿美元)、数量(千吨) |

|

分割 |

按来源

按电池类型

按回收方法分类

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 286.2 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 13.95%。

从来源来看,制造废料领域引领市场。

2025年市场规模为184.8亿美元。

对关键电池材料的需求不断增长以及对电池处理的环境担忧日益增加正在推动市场增长。

市场上的一些主要参与者包括 Call2Recycle, Inc.、ACCUREC Recycling GmbH、Aqua Metals, Inc.、American Battery Technology Company 等。

预计到2034年全球市场规模将达到917.2亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 260

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。