消费电子市场规模、份额和行业分析,按产品类型(电子设备(电视、计算机、数码相机和摄像机等)和家用电器(冰箱、洗衣机、空调等))、分销渠道(线下和线上)以及区域预测,2026-2034年

主要市场见解

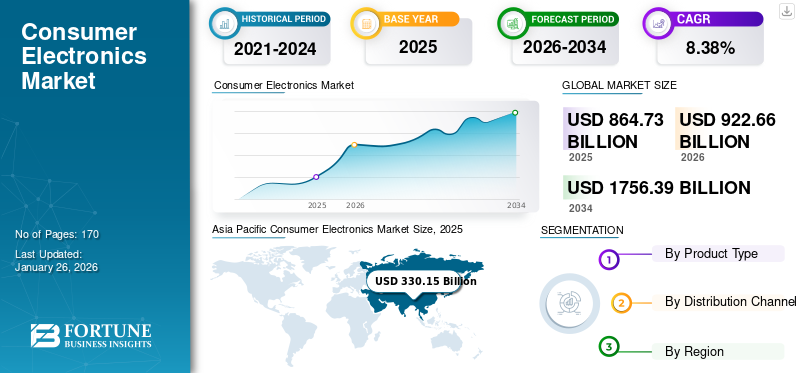

2025年,全球消费电子市场规模为8647.3亿美元。预计该市场将从2026年的9226.6亿美元增长到2034年的17563.9亿美元,预测期内复合年增长率为8.38%。亚太地区在消费电子市场占据主导地位,2025年市场份额为38.18%。

电子设备是家庭中广泛的技术消费品中渗透率较高的产品之一。一方面,大屏幕电视机越来越受欢迎,另一方面,电子元件的小型化正在兴起。由于需求不断增长,公司正在专注于开发高性能且易于使用的设备。因此,技术和数字化的出现可能会推动对电子产品和家用电器的需求。

下载免费样品 了解更多关于本报告的信息。

全球消费电子市场概况和亮点

市场规模及预测:

- 2025年市场规模:8647.3亿美元

- 2026年市场规模:9226.6亿美元

- 2034年预测市场规模:17,563.9亿美元

- 复合年增长率:2026-2034 年 8.38%

市场份额:

- 亚太地区在 2025 年将占据消费电子市场 38.18% 的份额,这要归功于强大的地区制造能力、三星、索尼和 LG 等主要厂商的存在,以及中国、印度和东南亚不断增长的可支配收入。

- 按产品类型划分,在电视、笔记本电脑、平板电脑和智能产品家庭普及率较高的推动下,电子设备预计将在 2025 年保持最大的市场份额。对远程工作工具和联网家庭设置的需求不断增长,继续推动计算机、相机和智能娱乐系统的销售。

主要国家亮点:

- 美国:市场增长强劲智能家电、可穿戴设备和游戏产品,受到高消费支出和创新的支持。由于生活方式偏好的转变,预计游戏机和娱乐电子产品将出现显着增长。

- 中国:作为全球制造和消费中心,中国受益于电子商务的扩张、智能家居的采用以及政府主导的电子行业支持,包括消费产品中的 5G 和人工智能集成。

- 印度:电子产品制造和出口计划(目标到 2025-26 年达到 3000 亿美元)等政府举措正在促进当地生产。中产阶级收入的增加和智能家居的采用促进了市场的强劲增长。

- 德国(欧洲):厂商正在提高本地产量以满足不断增长的需求。德国电信在欧洲推出 5G 智能手机,凸显了该地区消费电子领域的技术升级。

- 巴西(南美洲):不断增长的城市化、互联网接入和流媒体需求正在推动电视、智能手机和娱乐系统的增长,预计到 2025 年 5G 的推出将达到 6200 万个连接。

- 阿联酋(中东和非洲):随着海信等公司推出优质 ULED 和 Hero 电视系列,消费者对高端智能电视和家用电器的兴趣日益浓厚,正在扩大该地区的需求。生活水平的提高和产品可用性的提高是关键驱动因素。

另一方面,新冠肺炎 (COVID-19) 疫情扰乱了全球供应链,给消费电子制造商造成制造延误、零部件短缺和物流挑战。工厂关闭、封锁措施和国际贸易限制扰乱了电子产品的生产和分销,导致供应短缺和产品发布延迟。然而,随着向远程工作和在线学习的过渡,对某些消费电子产品(例如笔记本电脑、平板电脑和网络摄像头)的需求增加。对家庭办公室设置和远程通信工具的需求推动了促进远程工作和虚拟学习环境的设备的销售。例如,根据LG电子2020年第二季度的业绩,显示器占总收入的比例从2020年第一季度的17%增加到2020年第二季度的23%,笔记本和平板电脑的比例从2020年第一季度的20%增加到2020年第二季度的29%。

消费电子市场趋势

用户友好的智能设备获得动力

互联家庭的兴起趋势正在支持智能家电在全球的普及。 不断增长的研发活动将为未来市场的增长和消费电子行业的可持续发展奠定基础。制造商一直在不断创新和推出可持续电子产品,并满足对环保产品日益增长的需求,以保持领先于竞争对手。因此,由于使用起来更加方便,配备语音辅助、蓝牙和Wi-Fi连接的设备正在被采用。玩家们正在努力在他们的设备中加入多种功能来吸引消费者。例如,2021年8月,印度电子公司Boat与珠海炬力合作推出智能音箱“Stone 1200”支持与智能设备的蓝牙连接。技术进步的不断进步和对智能设备的青睐可能会推动消费电子市场的增长。

- 亚太地区消费电子市场从2023年的2937.4亿美元增长到2024年的3104.1亿美元。

下载免费样品 了解更多关于本报告的信息。

消费电子市场增长因素

不断增长的住宅行业将刺激产品需求

世界人口的收入水平正在上升,这使他们能够在住房上花费更多,并为自己的房屋配备即将推出的技术产品。此外,智能设备进入家庭的趋势将进一步扩大市场规模。 市场上推出创新家居产品可能会促进产品消费。例如,2021 年 12 月,LG 电子推出了一系列扩展电视面板,包括 Mini LED、OLED 和 NanoCell 电视机,配备了多项先进功能。因此,由于全球现代化家庭数量不断增加,预计消费电子产品市场在未来几年将呈现强劲增长。

促进市场增长的有利政府举措

全球政府当局正在努力支持各自国家电子产品的增长。例如,根据印度品牌资产基金会2021-22的数据,预计到2025-26年,印度的电子制造和出口市场将达到3000亿美元。这将进一步支持5G、物联网、人工智能等新技术的发展机器学习。因此,导致该国更多地采用嵌入最新功能的电子产品。此外,绿色建筑举措可能会支持全球对节能消费电子产品的需求。因此,提高制造能力以及开发节能产品的举措将导致消费电子市场的蓬勃发展。

制约因素

欠发达国家渗透率较低阻碍增长

由于经济状况低迷和缺乏电力供应,某些欠发达国家的市场渗透率较低,预计将影响市场增长。例如,根据 Springer Nature 发表的一篇研究论文,2022 年,马来西亚在采用 IoT-SHT(基于物联网的智能家居技术)方面表现出明显的迟缓。截至2021年,马来西亚IoT-SHT的家庭渗透率仅为12.2%,低于全球平均水平14.2%,大幅落后于领先发达国家,如美国(40.1%)、英国(39.3%)、韩国(36.2%)及其邻国新加坡(28%)。此外,智能高端产品的采用仅限于高收入人群。这可能会限制高端消费电子行业的扩张。

消费电子市场细分分析

按产品类型分析

由于家庭渗透率的提高,电子设备领域将占据主导地位

根据产品类型,市场分为电子设备和家用电器。电子设备进一步分为电视、相机、计算机以及视频和音频设备等其他产品。由于电视、电脑、平板电脑和笔记本电脑的家庭普及率提高,预计到 2026 年,电子设备领域将成为主要的消费电子市场,份额为 58.33%。 此外,由于消费者偏好的变化,公司正在推出针对特定应用的新产品。例如,2021年4月,佳能宣布推出新款EOS R3全画幅无反相机,采用35mm全画幅、CMOS传感器、DIGI X图像处理器和黑光照明。家用电器分为冰箱、洗衣机、空调(AC),以及其他。年轻一代更喜欢冰箱、微波炉、洗衣机等各种家电,这些家电可以节省做家务的时间,从而提高整体生活水平。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按分销渠道分析

线下商店的购买便利性推动细分市场增长

根据分销渠道,市场分为线下和线上。

由于专业电子商店允许买家亲自了解设备功能,预计到 2026 年,线下细分市场将占据主要市场,份额为 70.20%。这一因素使顾客能够在各种可用品牌之间进行比较和选择,这反过来又增加了这些商店的客流量。在线平台提供的更大便利可能会增加该细分市场的增长动力。由于零售商店关闭,COVID-19 封锁进一步促进了电子商务网站的使用。疫情期间,该市场的参与者纷纷利用这一机会,通过线上渠道巩固自己的地位。例如,2021年7月,三星与东南亚和台湾的知名电子商务平台Shopee合作,通过这些地区的在线销售渠道增加收入。

区域见解

Asia Pacific Consumer Electronics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区在 2025 年的估值为 3,301.5 亿美元,预计到 2026 年将达到 3,531.9 亿美元。由于索尼、三星、松下和 LG 等知名企业在韩国、中国和日本等国家的强劲表现,预计该地区将主导全球市场。此外,西方国家对亚洲消费电子产品的需求激增,进一步推动了市场增长。例如,根据 Outlook India 2023 年 1 月的数据,苹果 iPhone 在印度的承包商包括富士康、纬创资通和和硕联合,而合同供应商包括赛尔康、Avary、欣旺达和 Foxlink。到 2023 年,它们将为印度创造约 10 万名员工。此外,该地区人口可支配收入的激增导致中国、印度和其他东南亚国家等经济体的家用电器消费激增,从而推动该地区市场的发展。到2026年,日本市场价值将达到516.4亿美元,到2026年中国市场价值将达到1739.8亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

2025年欧洲市场规模为1976.8亿美元,占全球市场份额的22.86%,预计2026年将达到2100.9亿美元。尽管消费电子制造商高度集中在亚洲地区,但欧洲企业正在努力增加国内制造,以满足不断增长的消费需求。例如,2022年9月,德国公司德国电信宣布在整个欧洲地区推出5G智能手机,并将率先在德国市场上市。此外,不断增长的需求 智能家电可能会推动该地区的市场增长。到2026年,英国市场价值将达到333.4亿美元,到2026年,德国市场价值将达到416.8亿美元。

北美

2025年,北美占全球市场的26.18%,估值为2263.9亿美元,预计2026年将达到2392.5亿美元。由于可穿戴设备、扬声器和显示器的需求不断增长,北美占据了重要的市场份额。例如,2022年9月,尼斯北美宣布推出新的电子产品,包括智能家居解决方案、电源管理和娱乐功能。此外,游戏的增长趋势预计将进一步增加该地区对视频游戏、游戏显示器和游戏机的需求。到2026年,美国市场价值将达到2037.4亿美元。

南美洲

2025年,南美洲创造了730.7亿美元,占全球市场收入的8.45%,预计2026年将增长至797.2亿美元。南美市场目前正在兴起。然而,不断增长的城市化可能会提高产品渗透率,从而推动市场增长。此外,广播服务的改善、 视频流、互联网设施将进一步拉动产品消费。例如,根据 GSMA 报告《2020 年拉丁美洲移动经济》,预计到 2025 年,5G 连接数将达到 6200 万,其中南美洲 5G 连接采用率约为 10%,4G 连接采用率约为 67%。

中东和非洲

2025年中东和非洲市场规模达到374.4亿美元,占市场总收入的4.33%,预计2026年将达到404.1亿美元。中东和非洲市场在全球市场中所占份额较低。然而,参与者越来越多地努力在未开发的领域拓展业务,可能会支持这些地区的市场扩张。例如,2023年5月,中国电子产品制造商海信宣布在迪拜推出Hero U8电视产品和ULED X产品。因此,人们对更好生活的追求和消费者偏好的变化可能会提高全球产品消费率。

主要行业参与者

参与者专注于研发活动的投资以获得竞争优势

增加研发投资使消费电子公司能够开发具有先进特性、功能和设计的创新产品。这些创新使他们的产品与竞争对手的产品区分开来,吸引寻求尖端技术的消费者,并创造新的市场机会。此外,全球市场由三星、索尼公司、LG 和松下等少数主要市场参与者主导。这些参与者依靠提供具有成本效益的产品和在新产品开发上的支出来保持市场竞争力而蓬勃发展。这些公司正致力于通过采取地域扩张、合作伙伴关系和扩大产能等战略来提高自己的立足点,以增加市场份额。例如,2022年8月,汉高在华南地区设立了首个应用工程中心,以支持中国消费电子客户不断增长的需求。

热门列表消费电子产品公司:

- 三星集团(韩国)

- LG电子公司(韩国)

- 索尼公司(日本)

- 松下(日本)

- Koninklijke Philips N.V.(荷兰)

- 惠而浦公司(我们。)

- AB 伊莱克斯(瑞典)

- 苹果公司(美国)

- 惠普公司(美国)

- 华为技术有限公司(中国)

主要行业发展:

- 2023 年 5 月 -索尼电子公司推出了“Xperia 1V”智能手机,采用先进和尖端技术,以及具有两层晶体管像素的 CMOS 图像传感器。

- 2022 年 8 月 –三星电子推出了一系列具有可持续和智能功能的“定制”家电产品,包括厨房电器、洗衣和家用设备。

- 2022 年 12 月– LG电子推出“LG ThinQ UP”先进家用电子产品,包括冰箱、烘干机、烤箱、洗衣机和洗碗机。这些产品具有智能功能,能够满足消费者不断增长的需求。

- 2022 年 11 月– 松下推出一系列电子产品,包括内置加热器的洗衣机、微波炉、搅拌研磨机等,支持轻松、免费安装。

- 2022 年 7 月– 伊莱克斯公司实施了“家电即服务”计划,通过将循环方法纳入其家用电器产品组合,为循环经济做出贡献。

报告范围

市场研究报告对市场进行了详细分析,重点关注竞争格局、分销渠道和主导产品类型等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为8.38% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按分销渠道

|

|

|

按地理

|

常见问题

根据财富商业洞察,2025年全球消费电子市场规模为8647.3亿美元,预计到2034年将达到17563.9亿美元

复合年增长率为8.38%,市场在2026-2034年的预测期内将呈现稳定增长。

该市场的驱动因素包括数字化程度的提高、可支配收入的增加、智能家居设备的采用以及人工智能、物联网和 5G 设备等电子技术的持续创新。

由于三星、LG、索尼等主要制造商的存在,以及中国、印度和韩国等国家消费者需求的不断增长,亚太地区将在全球市场占据主导地位,到2025年将占38.18%的份额。

主要趋势包括互联智能设备的兴起、对能源效率的日益关注、环保产品的开发以及语音设备和可穿戴设备的增长。

挑战包括零部件短缺、供应链中断、欠发达国家市场渗透率低以及低收入消费者对优质智能电子产品的承受能力有限。

电子设备领域占据主导地位,尤其是电视、电脑和相机等产品,因为它们被家庭广泛采用并不断创新。

由于消费者便利、产品可用性增强以及三星、苹果和索尼等品牌采用的数字优先战略,在线分销渠道正在迅速增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 170

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。