人工耳蜗市场规模、份额和行业分析,按植入类型(单侧和双边)、患者类型(儿童和成人)、严重程度(中度、重度和深度)、分销渠道(医疗渠道和私人诊所)以及区域预测,2026-2034年

人工耳蜗市场规模

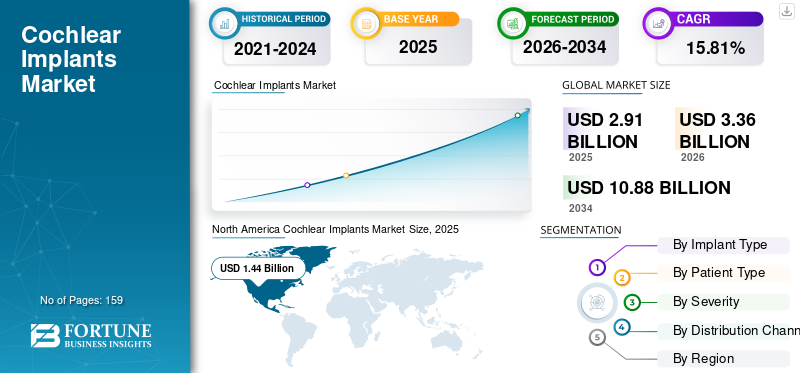

全球人工耳蜗市场规模以美元计价2.91到 2025 年,该市场预计将增长 10 亿美元3.362026 年 10 亿美元10.88到 2034 年将达到 10 亿美元,复合年增长率为15.81% 在预测期内。北美主导人工耳蜗市场,市场份额为43.062025 年的百分比。

人工耳蜗是一种小型、复杂的设备,有助于改善听力损失患者的听力。这些设备旨在通过替换受损的感觉细胞来模仿健康耳朵的功能。人口中严重听力损失的患病率不断上升、人口老龄化加剧以及对各种治疗方案的认识不断提高是支持市场增长的一些主要因素。

- 根据国家老龄化委员会 (NCOA) 2023 年发表的一篇文章,全球约有 4.169 亿人受到中度至重度听力损失的影响。

COVID-19 大流行对全球人工耳蜗市场规模产生了负面影响。由于疫情期间的封锁和旅行限制,选择性耳鼻喉科手术的取消和推迟是导致市场增长下降的最关键因素。由于对这些植入物的需求减少,市场上的主要参与者的收入也出现下降。然而,随着疫情限制的放松,择期手术数量增加,2021年全球对这些设备的需求大幅增长。由于设备销量的增加,主要参与者的收入也显着增长。

下载免费样品 了解更多关于本报告的信息。

人工耳蜗市场要点

- 2025年市场规模:29.1亿美元

- 2026年市场规模:33.6亿美元

- 2034年预测市场规模:108.8亿美元

- 复合年增长率:2026-2034 年 15.81%

- 到2025年,北美将主导人工耳蜗市场,占据43.06%的份额。

- 预计2026年单边细分市场将占据最大份额,达到78.44%。

- 预计到 2026 年,成人市场将占据 71.96% 的份额。

北美

2025年北美市场规模为12.5亿美元,预计2026年将达到14.4亿美元。

欧洲

2025年欧洲贡献11.0亿美元,预计2026年将达到12.8亿美元。

亚太地区

2025 年,亚太地区的销售额为 3.4 亿美元,预计到 2026 年将增长至 4 亿美元。

我们。

预计到 2026 年,人工耳蜗市场将达到 13.2 亿美元。

日本

预计到 2026 年,人工耳蜗市场规模将达到 1.8 亿美元。

阅读更多

人工耳蜗市场增长因素

听力损失和听力损伤患病率上升,推动产品需求增长

越来越多的儿童和成人患有某种程度的听力损失和损伤,这增加了对这些疾病的治疗的需求。各种医疗保健组织和市场参与者为提高人们对医疗状况的认识而发起的战略举措和计划正在增加人口中听力损失的诊断数量。

- 2024 年 3 月,听力设备行业的领先企业之一 WS Audiology A/S 在印度发起了一场提高认识活动,以解决有关听力损失的社会耻辱并促进所有人的听力保健。

发达国家和新兴国家诊断率的不断增长可归因于这些设备的日益普及。此外,主要参与者越来越关注开发和推出技术先进的产品,预计将进一步推动患者群体对植入物的需求。

因此,意识的不断提高,加上公司不断努力开发和引进技术先进的产品以满足不断增长的需求,预计将推动全球人工耳蜗市场的增长。

下载免费样品 了解更多关于本报告的信息。

制约因素

意识有限和社会耻辱阻碍了产品的采用

人群中听力障碍的患病率不断上升,导致需要听力设备(包括人工耳蜗)的患者人数不断增加。然而,人们对这些设备的认识有限,尤其是在新兴国家,因此,新生儿筛查印度、沙特阿拉伯和非洲国家等国家的这一比例相对较低。

- 根据国家生物技术信息中心 (NCBI) 2022 年发表的一篇文章,大约 31% 的听力困难受访者表示,他们不知道人工耳蜗。

此外,人们对佩戴听力设备的社会耻辱感日益增加,预计也是阻碍这些国家采用这些设备的另一个主要因素。

人工耳蜗市场细分分析

按种植体类型分析

由于单侧植入手术数量的增加,单侧细分市场占据主导地位

根据种植体类型,市场分为单侧和双边。

由于单侧人工耳蜗植入手术数量的增加,预计单侧部分将在人工耳蜗市场中占据最大份额,到 2026 年将达到 78.44%。人群中重度至极重度感音神经性听力损失的患病率不断上升,导致越来越多的患者需要单侧植入。此外,公司越来越注重扩大单侧植入物的覆盖范围,预计将在预测期内推动单侧植入物市场的增长。

- 2022 年 1 月,美国 FDA 批准扩大耳蜗核系统适应症,将五岁及以上个体的单侧耳聋和单侧听力损失纳入其中。

预计双边业务在预测期内将以稳定的速度增长。该细分市场的增长可归因于越来越多的临床研究,这些研究描述了双侧植入物的好处,尤其是对儿童来说,包括显着改善他们感知言语的能力。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按患者类型分析

由于成人植入手术的增多,成人细分市场占据主导地位

根据患者类型,市场分为儿童和成人。

成人细分市场预计将占据人工耳蜗市场的最大份额,到 2026 年将占 71.96%。该细分市场的主导地位归因于成人听力损失发生率的上升,导致患者接受治疗的数量不断增加。

- 根据国家老龄化委员会 2023 年发表的一篇文章,65 岁及以上的老年人中约有 31.1% 患有听力损失。此外,在美国,75 岁及以上的成年人中有 40.3% 患有听力损失。

预计儿科细分市场在预测期内将录得可观的增长率。促进新生儿听力筛查的举措不断增多,是支持儿童采用这些设备的重要因素。预计认知度和筛查率的不断提高将推动该细分市场在预测期内的增长。

按严重程度分析

由于患者越来越多地采用植入物,严重和深度细分市场占据主导地位

根据严重程度,市场分为中度和严重及深度。

严重和深度细分市场预计将主导市场,到 2026 年将占据 68.36% 的份额,并预计在预测期内将录得可观的复合年增长率。成人和儿童中严重听力损失的患病率不断上升,以及这些设备的日益普及,是促进该细分市场增长的一些重要因素。

- 根据皇家国家聋人研究所 (RNID) 2019 年发表的一篇文章,英国估计有 120 万成年人患有严重听力损失。

预计中等市场在预测期内也将稳定增长。大公司越来越关注为患有轻度听力损失的人群开发和引入植入物,这是有利于采用这些设备的因素之一。

按分销渠道分析

由于医院程序的增加,医疗渠道细分市场占据主导地位

根据分销渠道,市场分为医疗渠道和私人诊所。

医疗渠道预计将占据最大的市场份额,到 2026 年将占据 60.84%。人们对早期听力筛查和听力设备(包括听力植入物)益处的认识不断提高,是增加到医院接受治疗和手术的患者数量的关键因素之一。除此之外,新兴国家医院数量的增加是促进该领域增长的另一个因素。

预计私人执业领域在预测期内将以相当大的速度增长。由于更好的设施和优质的护理,患者对专科诊所的偏好不断增加,这是促进该细分市场增长的主要因素。

区域见解

根据地理位置,市场分为北美、欧洲、亚太地区和世界其他地区。

[gkhly2vsfi]

北美

北美在 2025 年主导市场,估值为 12.5 亿美元,预计 2026 年将达到 14.4 亿美元。 2023 年,北美主导全球人工耳蜗市场份额,估值为 9.5 亿美元。在美国和加拿大,听力损失的患病率不断上升,加上治疗程序的增加,正在推动该地区设备的采用。预计到2026年美国市场将达到13.2亿美元。

- 根据美国国家耳聋和其他沟通障碍研究所 (NIDCD) 2023 年发表的一篇文章,截至 2022 年 7 月,美国成人和儿童中植入了约 183,100 个人工耳蜗。

欧洲

2025年,欧洲对全球市场的贡献率为37.84%,估值为11亿美元,预计2026年将达到12.8亿美元。预计在预测期内,欧洲将在全球市场中出现名义增长。政府机构和医疗机构越来越关注提高人们对听力损失和助听器(包括植入物)对个人整体健康的益处的认识,这是促进该地区增长的主要因素之一。英国市场预计到2026年将达到2.6亿美元,而德国市场预计到2026年将达到3.0亿美元。

亚太地区

2025年,亚太地区的市场规模为3.4亿美元,占全球市场份额的11.80%,预计到2026年将达到4亿美元。老年人口随着年龄的增长,听力损失的风险不断增加,这是导致需要植入手术的患者群体增多的一个重要因素。主要参与者和政府机构日益关注提高新生儿听力筛查意识,这是预计在预测期内刺激该地区增长的另一个因素。日本市场预计到2026年将达到1.8亿美元,中国市场预计到2026年将达到1.1亿美元,印度市场预计到2026年将达到0.1亿美元。

- 2023 年 6 月,新南威尔士州 (NSW) 政府宣布提供资金支持在中国和悉尼举办的研讨会,重点关注新生儿听力筛查。

此外,世界其他地区预计也将以有利可图的速度增长。不断增长的医疗保健支出和不断改善的医疗基础设施是预计将推动巴西、墨西哥和沙特阿拉伯等国家对听力设备(包括人工耳蜗)需求的主要因素。

世界其他地区

2025年,世界其他地区占据全球市场的7.28974134737755%,估值达到0.212379608936273亿美元,预计到2026年将增长至-0.245631874824429亿美元。

人工耳蜗市场主要公司名单

主要参与者强烈关注并购以支持市场整合

全球市场高度分散,少数知名企业占据了大部分市场份额。

Cochlear Ltd.、Med-El Corporation 和 Advanced Bionics Corporation 是市场上的主要参与者,其广泛的产品满足了人们不断增长的需求。

开发和引进技术先进产品的研发活动不断增加,以及这些公司对并购的日益关注,是支持这些公司在市场上占据主导地位的一些关键因素。

- 2022年4月,科利耳有限公司同意收购奥迪康医疗的人工耳蜗业务解决方案,以加强其产品组合并扩大其全球品牌影响力。

其他市场参与者包括上海利斯特医疗科技有限公司、TODOC Co., Ltd. 和其他一些新兴参与者。这些公司专注于增加研发活动,为越来越多寻求治疗的患者开发先进产品。这些小规模公司为获得批准并在市场上推出新颖产品而付出的巨大努力预计将支持其不断增长的市场份额。

主要公司简介:

- 科利耳有限公司(澳大利亚)

- MED-El公司(奥地利)

- 索诺瓦(瑞士)

- Demant A/S(丹麦)

- 浙江诺尔康生物科技有限公司 (中国)

- 上海利斯特医疗科技有限公司 (中国)

- Neubio AG(瑞士)

主要行业发展:

- 2023 年 12 月 –Sonova 获得美国 FDA 批准,并宣布扩大其 Marvel CI 产品系列,以改善患者的听力保健服务。

- 2022 年 11 月 –Cochlear Ltd. 的 Nucleus 8 声音处理器获得美国 FDA 批准,使其成为市场上最小、最轻的 BTW 植入物。

- 2022 年 10 月 –Sonova 发起了情感专利联系活动,以提高成人和儿童对听力障碍的认识。

- 2022 年 1 月 –Cochlear Ltd. 扩大了针对五岁及以上个人的单侧耳聋和单侧听力损失的人工耳蜗保险范围。

- 2021 年 8 月 –Demant A/S 推出了 Neuro Zti MRI 3T 人工耳蜗,可以承受 MRI 扫描仪的强磁场,磁场强度高达 3T。

报告范围

该报告对行业进行了详细分析,重点关注领先公司、植入物类型、严重程度、患者类型和分销渠道等关键方面。除此之外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率15.812026 年至 2034 年的百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

按种植体类型

|

|

按患者类型

|

|

|

按严重程度

|

|

|

按分销渠道

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 29.1 亿美元,预计到 2034 年将达到 108.8 亿美元。

2025年,北美市场价值为12.5亿美元。

预计该市场在预测期内的复合年增长率为 15.81%。

从种植体类型来看,单侧种植体是市场的主导部分。

听力损失患病率的上升、技术先进的植入物的引入以及人们对这些植入物的认识不断提高是市场的主要驱动力。

Cochlear Ltd.、Sonova 和 Demand A/S 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 159

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。