航空航天机器人市场规模、份额和行业分析,按应用(材料处理、表面处理、复合材料应用、装配等)、按机器人类型(铰接式、线性、并行、SCARA 等)、按技术(传统、协作)、按解决方案(硬件、软件和服务)、有效负载(中小型有效负载机器人等)和区域预测,2026-2034 年

航空航天机器人市场规模及行业概况

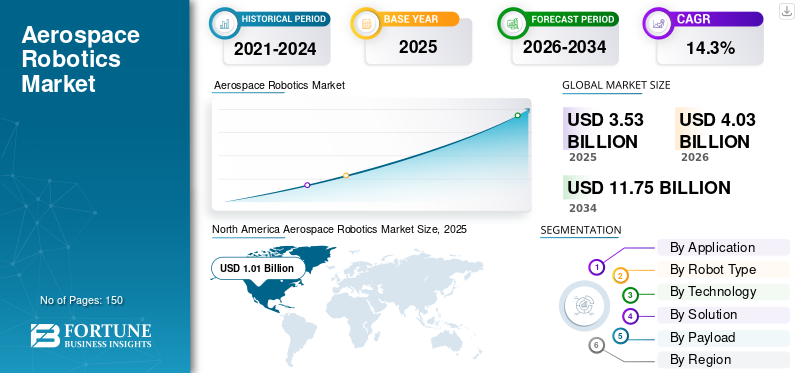

2025年,全球航空航天机器人市场规模为35.3亿美元。预计该市场将从2026年的40.3亿美元增长到2034年的117.5亿美元,预测期内复合年增长率为14.30%。北美在航空航天机器人市场占据主导地位,2025年市场份额为37.97%。

机器人是可以提高航空航天领域多项操作性能的机器,从组件制造到向最终用户供应成品。不断增加的实施物联网 (IoT)近年来机器人技术有所增加。飞机零部件制造中的物联网改变了机器人技术的前景,因为它们有助于降低总体劳动力成本并提高关键飞机零部件制造中的产品质量和精度。机器人具有精度高、可靠性强、运行速度快、成本效益高等特点。飞机制造商面临着大量飞机积压和预定飞机交付的挑战。机器人帮助下的自动化将有助于减少制造过程的周转时间,从而有助于满足向各航空公司交付飞机的要求。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

全球航空航天机器人市场概况及亮点

市场规模及预测:

- 2025年市场规模:35.3亿美元

- 2026年市场规模:40.3亿美元

- 2034 年预测市场规模:117.5 亿美元

- 复合年增长率:2026-2034 年 14.3%

市场份额:

- 在现代化飞机制造投资和关键参与者的推动下,北美将在 2025 年以 37.97% 的份额主导航空航天机器人市场。

- 从机器人类型来看,线性/直角坐标机器人由于在装配、涂装和加工等领域的广泛应用,在 2019 年占据了最大的市场份额。

- 从应用来看,由于机器人在焊接、钻孔和喷漆任务中的广泛使用,装配领域在 2019 年占据主导地位。

主要国家亮点:

- 美国:政府投资增加以及 Electroimpact 和 Kawasaki Robotics 等主要参与者的出现推动了增长。

- 德国:飞机制造领域对人工智能和物联网集成机器人系统的强劲需求。

- 法国:重点发展协作机器人以支持下一代飞机生产。

- 日本:发那科和安川的总部,支持航空航天领域的先进机器人技术部署。

- 印度:联业制造解决方案推动当地航空航天机器人的采用。

- 英国:Oliver Crispin Robotics 等公司的机器人创新帮助欧洲推动航空航天自动化。

航空航天机器人市场趋势

基于人工智能 (AI) 的机器人系统在航空航天工业中的大量使用是一个突出趋势

使用人工智能(AI)飞机维修的投入导致飞机维修周期和飞机故障的减少。它可以在任何事故发生之前预测飞机上的任何维护故障。 Airbus SAS 等公司正在实施基于不同类型传感器数据的基于人工智能的智能飞机解决方案。该公司专注于基于人工智能的机器人,用于自主加工、决策、协作机器人(cobot)技术等应用。飞机制造商在下一代飞机的制造以及维护、修理和大修服务中更喜欢经济高效且速度更快的机器人。智能机器人的概念是一个即将到来的趋势,因为机器人与基于人工智能和物联网的系统相连接。 北美航空航天机器人市场从 2018 年的 5.9 亿美元增长到 2019 年的 10.1 亿美元。

2016-2027 年北美航空航天机器人市场规模(十亿美元)

航空航天机器人市场增长因素

增加对航空航天机器人的投资以促进增长

美国、法国、中国、韩国、德国、日本等许多国家一直在人工智能机器人的研发上投入巨资。例如,2017年,韩国政府宣布对机器人领域投资4.5亿美元。此次投资的重点是研发中心开发智能机器人。

2010 年至 2016 年间,欧盟在信息和通信技术 (ICT) 研究框架计划以及积极与辅助生活 (AAL) 联合计划下资助了超过 1.106 亿美元。全球各国政府的此类财政援助帮助市场上的公司开展研发活动,从而推动了航空航天机器人市场的增长。

航空航天行业对协作机器人的需求不断增长将有利于增长

机器人技术的实施简化并优化了制造业的操作流程。然而,传统机器人的操作过程存在与在机器人附近工作的工人的安全相关的风险。例如,如果机器人正在执行成品包装任务,那么同时,工人无法从事后期包装任务。因此,协作机器人的增强有助于制造可以与车间工人协同工作的产品。因此,协作机器人应运而生。它们更安全、编程简单并且可以与其他机器集成。

对飞机零部件的需求不断增长,促使供应商在制造过程中实施协作机器人,以更短的周转时间生产优质的飞机零部件和系统。此外,COVID-19 大流行后制造过程安全规范的变化将促进市场的增长。

制约因素

初始部署成本高昂,尤其是对中小企业而言,阻碍了增长

机器人自动化,特别是中小型企业 (SME) 的自动化,具有挑战性。需要较高的初始资本支出。此外,还需要对劳动力进行机器人编程和维护方面的培训。中小企业将机器人用于包装、焊接、装配等特定应用。然而,产品规格的变化可能会进一步导致机器人操作的变化。因此,需要定制,这会增加机器人的额外成本。因此,这些因素可能会阻碍该市场的增长。

航空航天机器人市场细分分析

按应用分析

对飞机框架和发动机部件制造的需求不断增长,推动复合材料应用领域的发展

根据应用,航空航天机器人市场分为材料处理、表面处理、复合材料应用、装配等。这复合材料由于航空航天工业对先进发动机涡轮叶片和飞机框架结构等复合材料部件的需求增加,预计应用领域在预测期内将以更高的复合年增长率增长。此外,对碳纤维增强塑料(CFRP)应用的需求很高。

物料搬运部分包括压力机卸载、搬运、铸造、锻造等。同样,表面处理部分包括喷漆、激光处理、清洗、高压水射流清洗等。装配部分包括钻孔、焊接、涡流检测等。由于机器人在飞机制造中广泛用于钻孔、焊接和喷漆应用,预计该细分市场将在 2019 年占据最大的市场份额。

按机器人类型分析

线性/笛卡尔部分将成为这些机器人在各种应用中使用的最大支持

根据机器人类型,市场分为选择性柔性装配机械臂(SCARA)机器人、线性/笛卡尔机器人、关节型机器人、并联机器人等。预计线性机器人细分市场将在 2019 年占据最大的航空航天机器人市场份额。这是由于线性机器人主要用于装配、喷漆、加工和包装应用。 SCARA 机器人细分市场预计将成为预测期内增长最快的细分市场,因为它采用先进技术,可以有效地在制造业中执行各种活动。

按技术分析

协作技术凭借其多项优势成为增长最快的细分市场

根据技术,航空航天机器人市场分为传统技术和协作技术。 2019 年,传统技术领域预计将成为市场中更大的领域。由于协作机器人具有轻量、灵活性、可靠性等优势,以及机器能够优化放置、拾取、测试和测量等低重量协作操作流程的能力,预计协作技术领域在预测期内将成为增长较快的领域。

通过解决方案分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

项目管理和安全机器人软件推动软件市场的增长

根据解决方案,市场分为硬件、软件和服务。其中,硬件领域在2019年占据了最大的市场份额。由于技术先进的机器人对控制器、手臂处理器、传感器和驱动器的需求不断增长。由于规划、安全和项目工程软件方面的技术进步,预计航空航天机器人软件领域将成为预测期内增长最快的领域。就服务领域而言,需要考虑机器人的维修和保养。

- 预计2019年硬件部门将占据57.33%的份额。

按负载分析

中小型有效负载机器人细分市场将占据主导地位

根据有效负载,市场分为中小型有效负载机器人(2公斤至100公斤)、大型有效负载机器人(100公斤至200公斤)和超大有效负载机器人(200公斤至1,500公斤)。其中,中小型有效负载机器人细分市场在2019年占据最大的市场份额,预计也将成为预测期内增长最快的细分市场。对用于飞机系统和部件组装的机器人的需求的增加将促进该领域的增长。此外,中小型企业(SME)也更喜欢举升2公斤至100公斤重量的机器人,用于各种制造应用。

区域分析

North America Aerospace Robotics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

根据我们的研究,北美预计在 2019 年占据最大份额,为 10.1 亿美元,并且预计也将成为预测期内增长最快的地区。近年来,美国大幅增加了飞机制造厂现代化的支出。除此之外,川崎机器人和 Electro Impact Inc. 等主要制造商的存在正在推动美国市场的增长。此外,政府当局在未来几年将重点投资先进技术机器人。

欧洲

由于航空航天业广泛采用基于物联网的系统和机器人,预计欧洲将在航空航天机器人市场的增长中发挥至关重要的作用。由于用技术先进的系统智能机器人升级传统机器人的高额投资,该地区在 2019 年占据第二大市场份额。这将促进欧洲市场的增长。

亚太地区

亚太地区预计将在 2019 年占据第三大份额,并且预计也将成为预测期内增长最快的地区。由于中国、新加坡和印度等国家对先进机器人的需求大幅增长,预计该地区市场在预测期内将出现强劲增长。预计该地区的市场将呈现长期增长。

世界其他地区

此外,由于这些地区的智能机器人系统供应商和分销商数量不断增加,预计世界其他地区以及中东和非洲的市场将以显着的复合年增长率增长。

主要行业参与者

建立关键参与者和初创企业以推进全球市场

主要市场参与者都参与设计和开发融入先进技术系统的机器人。企业期待开发技术先进、成本效益高的机器人。这些公司正在采取地域扩张战略,以在市场上建立强大的影响力。

顶级航空航天机器人公司名单:

- ABB集团(瑞士)

- Electroimpact Inc.(美国)

- 发那科公司(日本)

- 古德尔股份公司(瑞士)

- 川崎机器人公司(美国)

- 库卡股份公司(德国)

- Oliver Crispin Robotics Ltd.(英国)

- 印度联业制造解决方案有限公司(印度)

- 优傲机器人公司(丹麦)

- 安川电机株式会社(日本)

主要行业发展:

- 2021年7月2019年10月17日,发那科公司宣布已开始生产第75万台工业机器人,创下机器人行业的历史新高。 FANUC公司的客户群涵盖汽车、航空航天、食品饮料、消费品、医疗制药、仓储等众多行业。

- 2021年6月作为法国国防和安全创新生态系统的先驱,Nexter 集团和其他受 GICAT 邀请的制造商将展示他们的解决方案和产品以及已在法国陆军服役的功能。陆军安排这次会议是为了提出 VULCAIN 项目,这是 2035 年至 2040 年机器人技术的战略愿景。

- 2021年3月,爱立信控制的5G发布Spot机器人用于机场航站楼审查。该机器人与爱立信控制的 TDC NET 5G 相关。 5G 用例试验是与丹麦技术研究所合作进行的。

- 2021年1月在德里机场,印度航空快运已开始使用机器人技术来清洁和消毒飞机内部。为了在印度实施该技术,该航空公司与地面服务公司 AISATS 合作。印度航空快运是印度旗舰航空公司印度航空的全资子公司。

报告范围

定制请求 获取广泛的市场洞察。

航空航天机器人市场研究报告包括并涵盖了对市场的详细分析,重点关注领先公司、机器人组合以及机器人的领先应用等关键方面。除此之外,该研究报告还提供了对市场趋势的见解,并重点介绍了航空航天业的关键发展。此外,除了上述因素外,该报告还包括近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2026-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按申请

|

|

按机器人类型

|

|

|

按技术

|

|

|

按解决方案

|

|

|

按有效负载

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2026年全球市场规模为40.3亿美元,预计到2034年将达到117.5亿美元。

2025年,市场价值为35.3亿美元。

预计该市场在整个预测期内将以 14.3% 的速度大幅增长。

在预测期内,协作技术领域预计将成为该市场的主导领域。

到 2025 年,北美地区的市场份额将占据主导地位。

预计中小型有效载荷市场将在预测期内成为市场规模最大且增长最快的市场。

传统型和协作型是机器人中使用的最新技术。如今,协作机器人技术用于优化制造过程的整体效率。

冠状病毒在全球的传播改变了各行业的整体经营状况。运营流程的巨大变化在很大程度上影响了市场的增长。

根据我们的研究,亚太地区预计将成为预测期内增长最快的地区。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道