2026-2034 年工业自动化市场规模、份额和行业分析,按组件(硬件、软件)、行业(离散自动化、过程自动化)和区域预测

工业自动化市场规模及行业概况

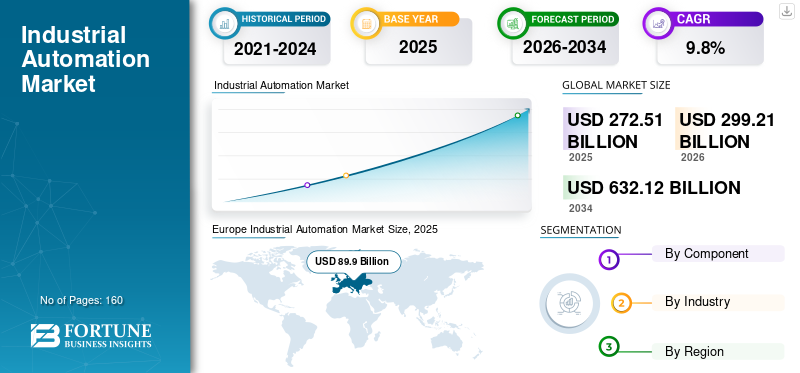

预计2025年全球工业自动化市场规模为2725.1亿美元。预计该市场将从2026年的2992.1亿美元增长到2034年的6321.2亿美元,2026年至2034年复合年增长率为9.80%。欧洲在工业自动化市场占据主导地位,2025年市场份额为32.99%。

2025年欧洲市场价值为899亿美元。在研究报告中,我们研究了艾默生电气公司等市场参与者提供的解决方案。其自动化解决方案包括可编程自动化控制器、工业I/O、运动控制、自动化/控制软件、面板和工业PC、工业Web面板和工业监视器。同样,ABB 的自动化产品包括控制系统、涡轮增压和可编程逻辑控制器。

5G 无线技术的出现和工业 4.0 的日益普及正在推动各行业对自动化解决方案的需求激增。扩展增强现实(AR)、数字孪生、数字化和工业物联网预计将成为全球工业自动化市场增长的重要指标。例如,2021 年 7 月,罗克韦尔自动化公司与基于云的产品数字化和可追溯性平台 Kezzler AS 合作。该合作伙伴关系旨在使制造商能够通过使用基于云的连锁解决方案来捕获其产品从原材料来源到销售点或更远的端到端旅程。

下载免费样品 了解更多关于本报告的信息。

工业自动化市场要点

- 2025年市场规模:2725.1亿美元

- 2026年市场规模:2992.1亿美元

- 2034年预测市场规模:6321.2亿美元

- 复合年增长率:2026-2034 年 9.80%

- 2025年,欧洲以32.99%的份额主导工业自动化市场。

- 预计软件领域将在预测期内占据主要市场份额。

- 预计到 2026 年,离散自动化行业将占市场份额 29.1%。

欧洲

2025 年,欧洲以 899 亿美元的估值引领市场。

亚太地区

在机器人技术和工厂自动化的大力采用的推动下,亚太地区预计将出现显着增长。

北美

由于先进的制造能力和高效的贸易实践,预计北美将实现大幅增长。

我们。

越来越多地采用先进制造技术正在支持工业自动化的增长。

日本

机器人和工厂自动化制造商的强大影响力继续推动市场扩张。

阅读更多

工业自动化市场趋势

在制造业中加强数字孪生和 AR 技术的实施,有利于市场增长

数字孪生可帮助组织了解可行性、降低实施过程中的风险并评估潜在的改进。随着云系统和智能传感器等工业物联网的出现,数字孪生的实施和维护变得更加易于管理。组织将数字孪生技术融入其业务运营中,以降低设备故障的风险。它还有助于通过创建过程模拟来自动安排维修。例如,2019 年 7 月,德国物流公司 DHL International GmbH 使用数字孪生为利乐仓库集成了供应链解决方案。它将有助于实现可扩展、经济高效且敏捷的供应链运营。将物联网 (IoT) 技术融入运输车辆中以创建数字孪生。它确保食品和饮料等必需品从农场到消费者的运输安全。数字孪生技术的日益普及归因于未来几年对自动化解决方案的需求不断增长。

下载免费样品 了解更多关于本报告的信息。

增强现实 (AR) 等颠覆性技术虚拟现实(VR)帮助实现业务和运营绩效自动化。组织正在利用 AR 来提高员工处理数字化运营的技能。市场参与者正在将 AR 技术与其制造工具相结合。例如,西门子提供了 Assist AR,这是一种增强现实解决方案,可自动执行装配、维护和检查过程,并从数字制造软件和西门子 PLM 中提取 3D 模型。此类解决方案可能会在未来几年促进对自动化解决方案的需求。

工业物联网的采用不断增加,以提升市场价值

物联网在自动化技术中发挥着至关重要的作用,因为物联网有助于创建和简化有效、经济且响应迅速的系统架构。工业物联网 (IIoT) 解决方案有助于连接工业资产、快速轻松地创建透明度并提高生产力。 IIoT 和边缘计算解决方案有助于简化整个生命周期的设备管理和车间软件。因此,组织部署 IIoT 解决方案来自动化制造流程并提供更好的客户体验。工业物联网解决方案在各行业的如此快速采用预计将促进市场增长。

工业物联网解决方案利用人工智能 (AI)、高级分析、边缘计算和云计算来分析机器数据并获得有意义的见解,以优化资产生产力和可用性。例如,西门子提供工业物联网解决方案:IndustrialEdge、MindSphere 和 Mendix,这些解决方案利用人工智能、边缘计算、云和高级分析等先进技术从工业数据中提供见解。 Schmalz 是一家真空自动化和人体工学搬运解决方案提供商,利用西门子工业物联网的功能来增强客户维护和扩展分析服务。因此,这种日益扩张的工业物联网跨行业可能会推动未来几年的市场增长。

驱动因素

第四次工业革命拥抱全球市场的伙伴关系与合作

工业 4.0 改变了各行业的数字供应链。客户不断变化的需求(例如个性化和即时服务)迫使组织拥抱工业 4.0。随着技术的快速发展,市场参与者与精通技术的公司合作,开发基于成熟技术的新解决方案。例如,2020年2月,霍尼韦尔国际公司和Tech Mahindra Limited合作,利用数字技术开发数字化“未来工厂”。此次合作旨在通过赋能制造商来加速数字化转型之旅。同样,西门子与 SAP SE 合作,为企业提供支持工业 4.0 的业务流程。这些流程将允许为整个产品生命周期构建数字主线。

通过此类伙伴关系和协作,企业专注于利用 5G、工业 4.0 以及数字化转型和软件功能,帮助制造商扩大增长规模并实现工业 4.0 技术和解决方案的潜力。预计这种伙伴关系和协作将在未来几年推动各行业对自动化解决方案的需求。

制约因素

高初始资本投资阻碍市场增长

工业自动化流程具有成本效益,但实施技术和培训员工所需的初始资本成本很高。此外,由于该行业的分散性,投资回报率(ROI)无法预测。高昂的前期成本和不可预测的投资回报使中小企业 (SME) 犹豫是否要利用技术带来的好处。然而,智能制造和政府政策,例如印度政府的中小微企业商业贷款计划和印度制造运动,可能会克服这种限制,并很快为解决方案创造市场机会。

工业自动化市场细分分析

按成分分析

简化业务流程的需求不断增长正在推动自动化软件的采用

根据组件,工业自动化市场分为硬件和软件。在预测期内,软件可能会占据主要市场份额。自动化软件包括人机界面(HMI)、制造运营管理(MOM)软件、监控和数据采集(SCADA)。它使企业能够简化制造流程。由于物联网对行业中先进自动化流程的需求不断增加,预计硬件领域将在预测期内呈现快速增长。

通过硬件分析

技术发展促进工业机器人创新

硬件部分包括传感器、可编程逻辑控制器(PLC)、人机界面 (HMI)、伺服、激光打标机、安全光幕和机器人。预计伺服系统将占据主要市场份额,其次是硬件中的传感器。预计机器人将呈现出惊人的增长率。随着技术的进步和工业 4.0 的出现,市场参与者正在引入先进的机器人用于自动化目的。例如,2021年1月,欧姆龙公司推出了i4系列SCARA机器人,可实现高精度、高速装配和运输过程的自动化。同样,2020 年 5 月,三菱电机公司推出了 Melfa Assista,这是一系列与人类协作的机器人。

通过传感器分析

电感式传感器将占据主要工业自动化市场份额

传感器又分为光电式、激光式、感应式等。电感式传感器由于具有高度的安装灵活性、焊接场抗扰度和强大的金属检测等功能,预计将占据主要市场份额。由于光电传感器具有检测表面状况变化和通过多种光学特性检测物体等功能,预计光电传感器将呈现显着增长。市场参与者引入先进的传感器来从自动化系统收集数据并提供分析和决策。例如,2019年2月,罗克韦尔自动化推出了一款新型光电传感器“Allen-Bradley 42AF RightSight M30”,专为远距离检测和提高耐环境能力而设计。

通过伺服分析

复杂的位置控制对伺服电机和驱动器的需求激增

伺服分为电机和驱动器。伺服电机和驱动器是机械的重要组件,需要复杂的位置控制,例如相机对焦、传送带和机器人自动化。伺服驱动器预计将占据最高的市场份额。施耐德电气提供全系列伺服驱动器,包括 Lexium XX 系列伺服驱动器和 Unilink 伺服驱动器。预计伺服电机在预测期内将以最高的复合年增长率增长。市场参与者正在为自动化系统推出新型伺服电机。例如,2021 年 5 月,电机和控制器制造商 IQ Motion Control 推出了一系列用于机器人和工业应用的新型伺服电机。

通过电机分析

直流电机将成为工业应用的首选解决方案

根据电机类型,伺服电机又分为交流电机和直流电机。预计直流电机在预测期内将占据主要市场份额。直流电机明确用于工业自动化应用中移动重负载的应用。例如,Portescap 通过引入带有新合并驱动器的 22ECP-2A 电机来扩展直流电机平台。这些因素促进了直流电机在工业应用中的增长。在预测期内,交流电机可能会以最高的复合年增长率增长。由于维护成本低和成本降低,预计将得到广泛采用。

按行业分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

离散自动化推动自动化解决方案需求

按行业划分,工业自动化市场分为离散自动化和过程自动化。离散自动化行业预计将在预测期内占据主要市场份额,到2026年份额将达到29.1%。离散自动化行业进一步细分为汽车、电子、重型制造、包装等。汽车和重型制造业可能会激增对自动化解决方案的需求。

过程自动化行业细分为石油和天然气、化学品、纸浆和造纸、采矿和金属、医疗保健等。采矿和金属行业预计将占据主要市场份额,其次是医疗保健、石油和天然气以及化学品。

区域分析

欧洲因全球机器人密度最高而将主导全球市场

从地理位置上分析了五个主要地区的市场,包括北美、欧洲、亚太地区、中东和非洲以及南美。这些地区进一步分为国家。

欧洲

Europe Industrial Automation Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年欧洲工业自动化市场规模达899亿美元。2021年欧洲工业自动化市场份额达到全球收入的33%左右。2021年1月,国际机器人联合会(IFR)表示,按地区划分,西欧(每万名员工225台)和北欧国家(每万名员工204台)的机器人密度全球最高。德国在全球自动化程度最高的国家中排名第四,每万名员工拥有 346 台自动化设备。这些是导致该地区占据主要份额的一些关键因素。

亚太地区

预计亚太地区在 2022-2029 年预测期内将呈现显着增长。日本是最大的机器人和工厂自动化系统生产国。日本各地机器人和工厂自动化产品以及制造公司(例如欧姆龙公司、安川电机、横河电机、三菱电机和日本电产公司)的存在,促进了该地区的工业自动化需求。

中国

中国是物联网系统中使用的传感器、电池、微芯片和其他组件的主要生产国。此外,在印度,印度制造和中小微企业等政府举措支持中小企业采用先进的制造解决方案。政府的此类积极举措预计将推动该地区的市场增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

由于制造商先进的生产能力和高效的贸易实践,北美地区将在未来几年出现显着增长。预计中东和非洲在未来几年将出现显着增长。随着增加 数字化转型过程中,人工智能和机器人过程自动化的采用在南美洲地区越来越受欢迎,预计代表着稳定的市场增长。巴西对先进技术的需求不断增长,为自动化企业提供了巨大的机遇。

主要行业参与者

在大量投资的推动下,市场参与者正在开发机器人和自动化解决方案的创新应用

市场参与者通过并购、合作和合作来扩大市场份额。该市场的主要参与者包括 ABB Ltd、罗克韦尔自动化和霍尼韦尔国际公司,它们正在开发机器人和自动化解决方案的创新应用,以实现新的增长潜力。例如,ABB Ltd. 在研发方面投资约 5%,以扩大其产品组合,重点关注以机器为中心的机器人、数字工厂自动化、协作机器人和人工智能。

同样,2018 年 6 月,PTC 与罗克韦尔自动化合作。在此次合作中,罗克韦尔自动化向 PTC 投资了 10 亿美元。通过此次合作,两家公司将 Vuforia 增强现实 (AR)、PTC 的 Thingworx 物联网 (IoT)、Kepware 工业连接与罗克韦尔的 FactoryTalk MES FactoryTalk Analytics 和其他自动化平台结合起来。

主要公司简介:

- ABB有限公司(瑞士)

- 艾默生电气公司。 (我们。)

- 通用电气公司(美国)

- 霍尼韦尔国际公司(美国)

- 三菱电机公司(日本)

- 欧姆龙公司(日本)

- 罗克韦尔自动化公司(我们。)

- 施耐德电气公司(法国)

- 西门子股份公司(德国)

- 横河电机株式会社(日本)

主要行业发展:

- 2021年7月-罗克韦尔自动化公司与基于云的产品数字化和可追溯性平台 Kezzler AS 合作。该合作伙伴关系旨在通过使用基于云的连锁解决方案,使制造商能够捕获其产品从原材料来源到销售点或更远的端到端旅程。

- 2021年7月-西门子股份公司扩大了与 SAP SE 的合作伙伴关系,为服务和资产生命周期管理提供新的解决方案。该合作伙伴关系旨在将工厂车间运营、通过数字孪生进行的产品开发以及与原始设备制造商 (OEM) 的远程状态监控联系起来,以促进整个资产生命周期的协作。

- 2021年6月-罗克韦尔自动化公司以22.2亿美元收购智能制造解决方案提供商Plex Systems。此次收购旨在通过 Plex Systems 的云原生智能制造平台扩展工业云产品。

报告范围

定制请求 获取广泛的市场洞察。

全球工业自动化市场报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进先进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

成分、行业和地理 |

|

按组件 |

|

|

按行业分类 |

|

|

按地理 |

|

常见问题

《财富商业洞察》预计,到 2034 年,全球市场规模将达到 6321.2 亿美元。

2025年市值为2725.1亿美元。

该市场将以 9.8% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,软件预计将成为该市场的主导部分。

第五代无线技术、工业物联网、工业 4.0、智能工厂和机器人技术的不断部署是推动市场增长的主要因素。

ABB Ltd.、罗克韦尔自动化公司、艾默生电气公司、施耐德电气公司、霍尼韦尔国际公司和三菱电机公司是全球市场的主要参与者。

欧洲占据了市场份额。

预计亚太地区在预测期内将呈现最高增长率。

与我们的专家联系 与专家交谈

以下是为了估计市场规模和/或了解市场生态系统而进行研究的公司列表

此列表并不一定意味着报告中介绍了以下所有公司。该报告仅包含基于收入/市场份额的前 10 名参与者的资料。

工业自动化市场

- 西门子

- ABB

- 艾默生过程管理

- 罗克韦尔自动化

- 施耐德电气

- 霍尼韦尔过程解决方案

- 三菱电机

- 横河电机

- 欧姆龙自动化

- 丹纳赫工业有限公司

- 发那科美国公司

- 菲尼克斯电气

- 智能清洁技术私人有限公司有限公司

- JM VisTec 系统

- 一带一路

- 费斯托公司

- SAVCOS 自动化私人有限公司

- 象限科技

- Hitech Digital Solutions LLP。

- SMEC 自动化有限公司有限公司

- 赛斯托机器人。

- 小新机械私人有限公司

- 安科隆科技

- 埃科泰克私人有限公司

- 基因电工有限公司有限公司

- TVARIT 有限公司

- 伟创通有限公司

- 梅蒂斯实验室

- 埃拉泰克自动化

- 自动人工智能

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。