制造业中的虚拟现实市场规模、份额和行业分析,按部署类型(本地和云)、按产品类型(VR 耳机、VR 齿轮等(VR 模拟软件))、按应用(产品设计和开发、安全和培训、质量控制和维护、协作和模拟等(平面图))以及区域预测,2026-2034 年

主要市场见解

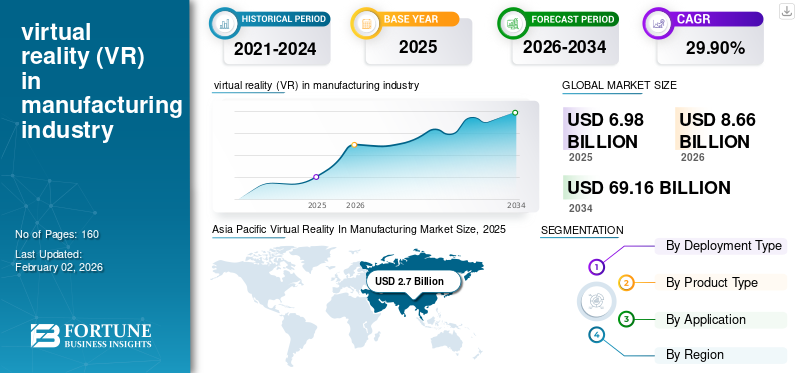

2025年,全球虚拟现实制造业市场规模为69.8亿美元,预计将从2026年的86.6亿美元增长到2034年的691.6亿美元,预测期内复合年增长率为29.70%。 2025年,亚太地区以38.60%的份额主导全球市场。

在快速的技术进步和对沉浸式解决方案不断增长的需求的推动下,全球虚拟现实制造业市场呈现出动态增长的态势。 VR 技术允许用户结合使用耳机、物理环境和其他模拟存在的设备,沉浸在计算机生成的环境中。

下载免费样品 了解更多关于本报告的信息。

全球虚拟现实制造业市场概况

市场规模:

- 2025 年价值:69.8亿美元

- 2026 年价值:86.6亿美元

- 2034 年预测值:691.6亿美元

- 年复合增长率(2026-2034):29.70%

市场份额:

- 区域负责人:由于快速的工业数字化和技术采用,预计到 2025 年,亚太地区将占据最大的市场份额,达到 38.60%。

- 增长最快的地区:在强劲的区域制造业扩张和沉浸式技术整合的推动下,亚太地区在增长方面处于领先地位。

- 最终用户领导者:产品设计和开发是领先的应用领域,受益于 VR 的可视化、测试和原型设计能力。

行业趋势:

- VR 耳机主导产品领域:由于培训和设计任务对沉浸式设备的需求很高,硬件(尤其是 VR 耳机)代表了最大的细分市场。

- 云和本地集成:混合部署模型不断发展,使得 VR 工具能够在不同的制造环境中灵活扩展。

- 培训和模拟采用:制造商正在利用 VR 进行劳动力培训、设备操作模拟和安全准备。

驱动因素:

- 制造数字化:对工业 4.0 和数字孪生技术的投资不断增加正在推动 VR 集成。

- 增强的仿真和原型设计能力:VR 降低了物理原型制作成本并增强了早期设计验证。

- 远程协作和流程优化:虚拟环境支持实时通信、质量控制和运营效率提高。

COVID-19 大流行对该市场产生了重大影响,加速了 VR 技术的采用,因为公司专注于保持生产力。此外,不断增长的投资和在强劲投资支持下的新兴初创企业提振了制造业对 VR 技术的需求。

2024年,人们对将VR技术应用于高度自动化生产线的兴趣日益浓厚,对VR驱动的培训和产品开发解决方案的需求强劲。

生成人工智能的影响

利用生产技术进步刺激市场增长

人工智能是关键的市场驱动力,通过整合整个生产生命周期中产生的大量数据,在制造业领域掀起了一场感知革命。人工智能算法提取有意义的见解、预测结果并优化运营。此外,先进的技术革命,例如机器人领域的 PowerAI, 增强现实(AR),(VR) 支持实时可视化、增强的 VR 培训、故障排除、上下文信息和动态任务完成。 AR 和 VR 的集成提供动态任务完成和实时洞察,简化操作并增强整个生产生命周期的决策。随着制造业的发展,它正在利用这些技术进步来增强生产和机器人技术。

市场动态

市场驱动因素

通过 VR 扩展生产能力,推动市场增长

制造业中的 VR 技术通过开发符合人体工程学的产品和平面图、减少停机时间并提高生产力,扩展了工人的潜力。制造业中的虚拟现实可以通过使用 VR 耳机和智能眼镜。它有助于消除工具可用性、货架规划、整体设备效率等问题,并为车间工人提供更好的服务以克服生产力挑战。因此,在预测期内,这些进步可能会塑造制造业的动态,并支持虚拟现实在制造业市场中的长期增长。

- 例如,2024 年 8 月,精密航空航天制造公司 Jeh Aerospace 与空间人工智能和扩展现实解决方案提供商 Gridraster 宣布建立战略合作伙伴关系,通过将空间人工智能、增强现实 AR 和虚拟现实 VR 技术集成到制造中的培训、检查和工作辅助用途,实现航空航天制造转型。

市场挑战

经济衰退和产品销量下降短期内影响市场增长

虽然 VR 自 20 世纪 90 年代以来就已经出现,但疫情后向虚拟解决方案的转变,特别是在学习和模拟方面,提高了用户的接受度。然而,疫情后全球经济低迷,由于将虚拟现实融入制造技术的复杂性,导致投资下降和用户接受度下降。这些因素显着影响了各行业VR头显和工具的销售,给企业带来了短期的经济不确定性。

- 例如,数据显示,AR VR 技术开发公司 Meta Reality Labs 报告 2021 年第三季度销售额为 37 亿美元,而销售额为 2.1 亿美元。自 2022 年初以来,该业务营收约为 250 亿美元。

市场机会

通过VR增强产品能力为主要参与者创造充足的机会

由于对产品开发的巨额投资,制造业中的虚拟现实技术显示出广阔的增长潜力,这些投资增强了在动态的、基于产品的市场中运营的制造公司的产品能力。制造系统中的虚拟现实有助于设计更美观、更有吸引力且易于识别的产品,从而创建独特的品牌标识。此外,制造模拟中的虚拟现实有助于团队之间的远程协作,使他们能够虚拟组装产品并增强设计,从而减少对物理原型的依赖。这些不断增长的最终用户需求正在扩大制造业虚拟现实主要参与者的市场份额。

- 例如,著名工业设备供应商 Kion Group 在其产品开发过程中使用 IC.IDO 虚拟现实工具,使该组织能够比以往更快地展示工业卡车原型。

市场趋势

远程协作和培训功能是市场趋势

VR技术曾经局限于利基市场,现已进入主流产品线,企业和制造商专注于技能增强和模拟。这一趋势通过远程协作推动了模拟,并刺激了持续创新和不断增加的最终用户采用所驱动的投资。由于价格更实惠、功能更丰富、性能更优越的手机的出现,制造商对 VR 技术的兴趣持续增加。企业正在重视 VR 在培训、远程协作和其他生产活动中的重要性,增强和促进用户的实用、动手、沉浸式体验。所有这些因素都推动了采用趋势,并有助于虚拟现实在制造业市场份额的潜在长期扩大。

- 例如,2021 年 5 月,中国 VR 制造商迪普 VR 推出了最新的虚拟现实提供带有 Starlink 集团系统解决方案的设备。该产品旨在克服团体培训项目中与 PC VR 相连的相关问题。

下载免费样品 了解更多关于本报告的信息。

细分分析

按部署类型分析

由于 5G 基础设施的利用,云技术领域将占据主导地位

按部署类型,市场分为云部署和本地部署。

云技术领域预计将引领市场,到2026年将在全球贡献76.44%。该技术在实现自助和远程协助功能方面发挥着至关重要的作用,需要实时协助,同时以低延迟执行复杂的任务。

本地部署增长停滞,基于 PC 的 VR 设备稳定用于现场培训和模拟项目。

按产品类型分析

VR 耳机领域因其在研发活动中的使用不断增长而占据主导地位

根据产品类型,市场分为VR耳机、VR装备和其他(VR模拟软件)。

VR 耳机细分市场预计将引领市场,到 2026 年将在全球贡献 41.69%。此外,用户更愿意参与虚拟环境,特别是在研发方面,这进一步促进了虚拟现实在制造业中的采用。

在用户对模拟和扩展现实应用的特定需求的推动下,VR 设备和模拟软件将遵循 VR 耳机的增长轨迹。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

VR 增强功能将引领产品设计和开发领域

按应用划分,市场分为产品设计和开发、安全和培训、质量控制和维护、协作和模拟以及其他(场地规划)。

由于使用 VR 增强功能,能够处理需要强大计算系统和专用软件的复杂 3D 模型,该产品设计和开发在应用领域处于领先地位,到 2026 年将占据 32.22% 的市场份额。这些 VR 耳机的功能在预测期内扩展到制造业内的潜在应用。

由于制造业中 VR 项目的集成,用于协作和模拟技术,以实现更好的产品开发和工业安全培训,安全和培训领域正在稳步增长。先进的 VR 连接生态系统为虚拟培训教室和模拟器提供低延迟和先进的帧速率,满足了这一需求。这些功能有助于虚拟现实领域在安全、培训以及模拟方面的稳定增长。

随着用户采用协作辅助模块来解决机器缺陷和技术问题,质量控制和维护预计将保持后续增长。

其他类别的平面规划将在市场上首次亮相,重点是流程改进和生产力。

虚拟现实在制造业市场的区域前景

亚太地区

Asia Pacific Virtual Reality In Manufacturing Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区占据全球市场的38.60%,产生27亿美元的收入,预计2026年将达到34.6亿美元。亚太地区占据最大份额,引领市场,在大力采用VR技术改进流程和提高生产力的推动下,显示出强劲的增长,同时对先进仿真解决方案的需求不断增长,2025年该地区市场价值将达到27亿美元。此外,知名制造商在建立虚拟实验室以加强协作产品开发和员工技能提升将推动预测期内的逐步增长。

中国将主导亚太市场,在各行业广泛应用先进的远程协助和车间协作功能。此外,其技术进步和以最低成本进行具有竞争力的功能升级提供了市场优势。预计到2026年中国市场将达到22.5亿美元

继中国之后,印度通过不断增加工业安全培训和发展项目的投资来标志着其在全球市场的地位。预计日本和其他亚太国家也将通过旨在增强内部生产能力和改进制造工艺的可持续投资来保持稳定增长。日本市场预计到2026年将达到4.4亿美元,印度市场预计到2026年将达到3.8亿美元。

所有这些因素都为制造业虚拟现实领域的主要参与者带来了收入机会。

北美

2025年,北美地区为全球市场贡献了约19.7亿美元,占28.30%的份额,预计到2026年将达到24.5亿美元。北美地区将继续保持在市场的前沿,这主要是由创新解决方案的技术基础设施进步的大量投资推动的。航空航天和汽车等行业正在利用 VR 潜力进行培训和设计,以提高运营效率。预计到2026年美国市场将达到17.6亿美元。

拉美

拉丁美洲2025年市场规模为2.9亿美元,占全球市场份额的4.10%,预计2026年将达到3.4亿美元。在拉丁美洲,由于工业化程度不断提高,制造商希望提高运营效率,因此制造业对虚拟现实的兴趣日益浓厚。食品和药品加工公司采用 VR 正在提高流程效率并获得竞争优势。

欧洲

欧洲可能会展示 VR 采用的稳定增长,并重点强调创新和自动化,以最大限度地提高成熟制造商的生产力和发展。德国和英国等国家正在率先在制造工厂实施虚拟现实,以提高员工的效率。英国市场预计到2026年将达到6亿美元,而德国市场预计到2026年将达到5.8亿美元。

中东和非洲

2025年,中东和非洲的收入为3亿美元,占全球市场收入的4.40%,预计到2026年将增长至3.7亿美元。中东和非洲的VR市场在预测期内将大幅增长,主要受到现代化和投资举措的影响。随着企业关注竞争力和效率,VR 技术将增强产品设计和培训流程。

竞争格局

主要行业参与者

主要参与者专注于基于 VR 的研发项目以减少培训时间

近年来,VR在制造业中的潜在应用不断扩大。因此,为制造业提供虚拟现实解决方案和服务的主要参与者更加重视通过研发 (R&D) 项目增强产品能力。此外,核心 OEM 公司正在通过 VR 使用先进技术来提高员工的技能,这有助于减少培训时间和开发延迟。

例如,丰田与试点公司Reality Matters启动了一个试点项目,使用HTC Vive培训装配工人,重点教授手部动作和IT系统操作。这些进步和举措鼓励工人提高技能并获得先进知识。

制造业市场虚拟现实中的公司名单:

- 统一技术公司(我们。)

- 微软(美国)

- 谷歌(我们。)

- 索尼(日本)

- 宏达电公司(台湾)

- 三星(韩国)

- 元(美国)

- EON Reality, Inc.(美国)

- Magic Leap, Inc.(美国)

- 世界可视化(加利福尼亚州)

- NextVR Inc.(美国)

- NVIDIA 公司(美国)

- Varjo 技术(芬兰)

- DPVR(中国)

主要行业发展:

- 2024 年 8 月:领先的技术集团 Google 将其 VR 建模工具重新命名为 Google Blocks 的开源版本。该开放区块将于下个月在 Steam 上推出,OpenXR 框架将使 Icosa 基金会能够瞄准更广泛的 XR 设备。

- 2024 年 7 月:著名工业技术提供商西门子在西门子 Xcelerator 产品组合的 NX 软件最新更新中引入了新的沉浸式协作功能。该功能允许用户通过 NX 和 ZelX 产品上的云改善协作,客户可以期待更加身临其境的机电工作流程和 AI 生成设计功能。

- 2024 年 6 月: 著名的 VR 软件解决方案提供商 visTable 宣布了 VR App 的可能配置,可直接编译到规划软件中。升级后的图形硬件可以通过VR眼镜对复杂和简单的工厂布局进行3D模拟,理想情况下可以达到90Hz的刷新率。

- 2024 年 1 月:领先的VR技术制造商索尼宣布与西门子合作开发沉浸式空间内容系统,该系统包括配备4k高质量微型OLED显示屏的XR头戴式显示器,具有透视功能。

- 2023 年 9 月:总部位于上海的 VR 技术制造商 DPVR 推出了 VR 耳机 DPVR P2,面向创新者、教育科技提供商和企业。 DPVR 解决了用户在电池寿命和电源可持续性方面的不便,延长了运行时间以确保更一致的 VR 耳机功能。

报告范围

报告对市场进行了详细分析,重点关注领先企业、产品/服务类型、产品领先的VR应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2025-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为29.70% |

|

单元 |

价值(十亿美元) |

|

分割 |

按部署类型

按产品类型

按申请

按地区

|

|

报告中介绍的主要市场参与者 |

Google(美国)、META(美国)、HTC Corporation(台湾)、微软(美国)、Varjo Technologies(芬兰)、DPVR(中国)、EON Reality Inc.(美国)、NextVR Inc.(美国)、三星(韩国)、索尼(日本)。 |

常见问题

预计到 2034 年,市场规模将达到 691.6 亿美元。

2025年,市场估值为69.8亿美元。

预计该市场在预测期内将以 29.70% 的复合年增长率增长。

VR头戴设备市场处于领先地位。

通过VR扩展生产能力,塑造市场增长新动力。

谷歌、索尼、HTC 公司和微软是市场上的顶级参与者。

2025年,亚太地区以38.60%的份额主导全球市场。

从应用来看,产品设计和开发主导着市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。