2026-2034年智能玻璃市场规模、份额和行业分析,按技术(聚合物分散液晶玻璃、悬浮粒子器件玻璃、电致变色玻璃、光致变色玻璃和热致变色玻璃)、应用(建筑、汽车和运输、消费电子、发电等)和区域预测

智能玻璃市场规模及行业概况

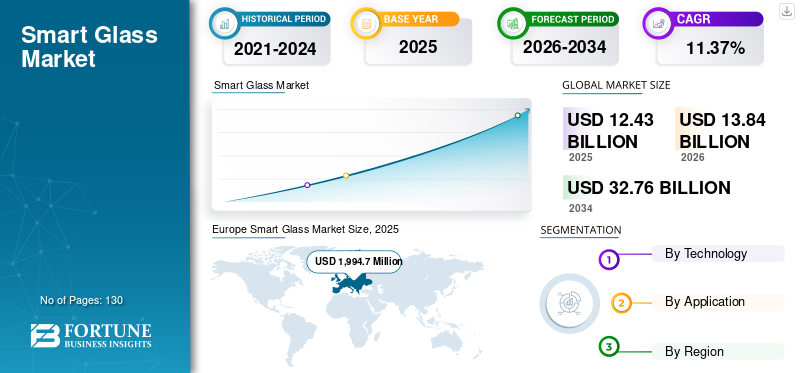

2025年,全球智能玻璃市场规模为124.3亿美元。预计该市场将从2026年的138.4亿美元增长到2034年的327.6亿美元,预测期内复合年增长率为11.37%。欧洲在智能玻璃市场占据主导地位,2025年市场份额为42.88%。

智能玻璃是一种特种玻璃,当施加电压、光或热时,其外观和透光性能会发生变化。全球市场的增长是由建筑、汽车、航空航天和船舶等各种应用的日益增长推动的。可切换玻璃的技术创新和大多数建筑物安装智能窗户的建筑进步是在市场中发挥关键作用的因素。此外,政府发布的严格指导方针要求现有建筑采用绿色节能技术,这将促进可调光玻璃的采用。

下载免费样品 了解更多关于本报告的信息。

智能玻璃市场要点

- 2025年市场规模:124.3亿美元

- 2026年市场规模:138.4亿美元

- 2034 年预测市场规模:327.6 亿美元

- 复合年增长率:2026-2034 年 11.37%

- 2025年,欧洲以42.88%的份额主导智能玻璃市场。

- 悬浮粒子器件(SPD)玻璃在技术领域中占有最大份额。

- 汽车和运输在应用领域中占据最大份额。

欧洲

得益于建筑翻新、改造和汽车制造领域的大力采用,欧洲引领市场。

北美

北美受益于对节能建筑的需求不断增长以及建筑和汽车应用的日益普及。

亚太地区

由于快速工业化以及汽车和建筑业的扩张,亚太地区预计将出现显着增长。

我们。

对节能基础设施和先进汽车技术不断增长的需求支持了市场扩张。

日本

强大的汽车制造和先进玻璃技术的日益采用有助于市场增长。

阅读更多

智能玻璃市场趋势

下载免费样品 了解更多关于本报告的信息。

在航空航天工业中采用 SPD 玻璃来形成大型窗户是一种日益增长的市场趋势

航空航天业的快速发展带动了需求的增加。飞机制造商正在推广使用更大的窗户,以提供更多功能和乘客控制。为此,他们使用这些玻璃,主要是 SPD 玻璃。这些玻璃具有改善飞机功能所需的基本特性,例如快速均匀的响应、出色的隔音、光控制以及停在坡道上时出色的散热性能。这些特性通过按一下按钮即可控制不必要的眩光、保留视野和日光,从而为乘客提供更多舒适度。因此,由于这些特性不仅可以提高飞行过程中的客户满意度,还可以帮助航空航天公司保持飞机的能源效率,因此航空航天业对这些玻璃的需求呈增长趋势。 欧洲智能玻璃市场从 2018 年的 16.688 亿美元增长到 2019 年的 19.947 亿美元。

智能玻璃市场增长因素

智能眼镜在汽车玻璃面板中的集成度不断提高,以推动市场发展

全球汽车行业的几家公司致力于将现代概念融入其车辆中,为其产品创造 USP。随着过去十年消费者消费能力的不断增强,消费者也坚持将豪华功能纳入车辆选择过程中。

在汽车行业获得巨大关注的一项设计变革是使用可调光玻璃。它们用于玻璃面板,如窗户、后视镜、挡风玻璃、遮阳板、天窗和全景窗。这些玻璃面板不仅控制车室内的光传输,还有助于保持车内的隐私和温度。由于这些特性,这些产品提高了车辆的能源效率和乘客的舒适度。

此外,全球旅游活动的增加导致对带有天窗和全景窗板的车辆的需求不断增长,以使乘客能够在舒适的车内欣赏风景。由于这些因素,生产调光玻璃的需求不断增加汽车玻璃预计面板市场将在预测期内上涨。

建筑行业越来越多地采用智能玻璃来推动市场

智能玻璃有助于场所照明,创建多功能空间,只需轻按一下开关即可适应和响应用户的需求。它还能够为建筑物提供隔热和隔音效果,从而节省能源,同时为建筑建筑师和室内设计师提供 3D 设计方案。在建筑物中,这些玻璃用于设计智能立面、天窗和智能窗户,使建筑物具有独特、动态的外观,并可控制建筑物内的隐私,特别是在办公空间和医院隔断中。随着新兴经济体消费者支出的增加,对智能建筑材料的需求预计将增长,以实现消费者的优雅生活。

此外,在一些旅游目的地,这种玻璃被用来创造独特的空间来吸引游客。例如,墨尔本的尤里卡大厦 (Eureka Tower) 有一个由这种玻璃制成的立方体房间,该房间伸出大楼 3 米,游客在里面,悬浮在距地面 300 米的高度。当它位于建筑物的室内时,玻璃保持不透明。一旦立方体完全伸出建筑外,玻璃就会变得透明,使游客能够鸟瞰墨尔本的景色。此类应用增加了玻璃面板的普及,并为全球智能玻璃市场提供了增长机会。

制约因素

智能玻璃的高成本限制了其采用

智能玻璃的总成本取决于材料成本、安装费用、电力成本和功能特性,包括控制延迟、透明度差异和调光能力。与传统玻璃相比,这些成本使得这种玻璃非常昂贵。此外,由于使用了稀有化学品和电子系统,废弃玻璃板的处理还需要专门的处理程序,这进一步增加了其最终成本。由于这些因素,可调光玻璃制造商发现很难列举出使用可调光玻璃获得的好处和有吸引力的投资回报的客户。尽管这些眼镜具有诸多优点,但产品的高成本仍然是其采用受到限制的主要原因。

智能玻璃市场细分分析

按技术分析

悬浮粒子器件玻璃仍然是智能玻璃制造中最具吸引力的技术

根据智能玻璃市场的技术,分为聚合物分散液晶玻璃、悬浮颗粒器件玻璃、电致变色玻璃、光致变色玻璃和热致变色玻璃。悬浮颗粒装置 (SPD) 玻璃通过电排列玻璃面板之间薄膜的纳米颗粒来帮助控制光的传输。由于这些眼镜可以通过开关、调光器、运动探测器、灯光或温度传感器并且易于集成到任何建筑系统中,它在建筑和汽车行业都有广泛的应用。因此,该领域目前在市场上占有最大份额,并且在预测期内仍将是最具吸引力的制造技术。

聚合物分散液晶 (PDLC) 玻璃由智能玻璃或层压在两块玻璃面板内的薄膜制成。该薄膜会根据电信号改变其透明度,其中当在玻璃面板上施加电压时,随机排列的晶体会自行排列,从乳白色半透明外观变为透明形式。由于这种特性,PDLC 玻璃广泛应用于建筑中的隐私隔断的建造。此外,它还用于汽车玻璃面板,如天窗和全景窗,以控制车室内的眩光和光流。由于这些因素,PDLC 玻璃在预测期内预计将获得 2% 左右的市场份额。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

汽车和运输领域在预测期内将以最快的复合年增长率增长

根据应用,市场分为建筑、汽车和运输、消费电子、发电等。过去几年,由于消费者消费能力的增强和生活水平的提高,特别是在北美和欧洲,对豪华车和高档SUV的需求不断增加。这种玻璃广泛用于汽车工业,用于制造挡风玻璃、头灯和尾灯以及遮阳板等玻璃面板。由于此类玻璃在汽车和运输行业的应用不断增加,该细分市场在全球市场中占有最大份额,预计在预测期内将以最快的复合年增长率进一步增长。

- 预计2019年消费电子领域将占据4.05%的份额。

另一方面,建筑师和室内设计师已将注意力转向这种玻璃,用于为建筑物制作有吸引力的 3D 设计,同时为客户提供对房屋不同部分的隐私控制。此外,Covid-19 导致对医院和医疗设施设计的需求增加,这将进一步支持该领域的增长。因此,建筑应用领域预计将在 2020 年至 2027 年期间大幅增长。

区域分析

Europe Smart Glass Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

欧洲

欧洲在智能玻璃市场占据主导地位,2019年市场份额为42.88%,2019年欧洲规模为19.947亿美元。我们的研究结果表明,欧洲在全球市场中占据最大份额。该地区产品需求的增加归因于建筑师和设计师对现有基础设施改造和改造的关注度不断提高。该地区汽车制造业的增长也支撑了这一需求,其中可调光玻璃用于天窗和防眩后视镜等高级功能。

北美

在北美,建筑和汽车等最终用途行业绩效的提高导致智能眼镜的采用率增加。在政府通过的法规的推动下,该地区对节能建筑的需求不断增加,进一步需要使用这些玻璃。

亚太地区

另一方面,由于该地区汽车和建筑行业的蓬勃发展,亚太地区的需求在预测期内将出现显着增长。中国、印度和韩国的快速工业化预计将支持该地区住宅和商业建筑、医院和旅游目的地的应用需求。这些因素预计将为在市场上运营的公司创造利润丰厚的增长机会。

主要行业参与者

产品创新以及与最终用户的合作伙伴关系是市场运营公司发展的重要方面

产品创新以及与最终用户的合作伙伴关系是公司保持市场地位的重要方面。 Pleotint LLC 是与市场相关的最著名的公司之一。该公司在超过 36 个国家/地区开展业务,拥有 33 个制造合作伙伴,并已在各个领域完成了超过 35 个项目。该公司在美国各地以“Suntuitive”品牌提供一系列智能玻璃解决方案,并专注于开发用于控制建筑物内太阳光传输的产品。

智能玻璃市场的主要公司名单:

- 圣戈班(法国)

- View, Inc.(美国)

- GENTEX 公司(美国)

- Polytronix, Inc.(美国)

- 智能玻璃国际有限公司(爱尔兰)

- Glass 应用程序(美国)

- Science, Inc.(美国)

- AGC公司(日本)

- 研究前沿(美国)

- 埃塞克斯安全玻璃(英国)

- Gauzy Ltd 和实体(以色列)

- BSG玻璃(泰国)

- 旭印度玻璃有限公司(印度)

- 肖特股份公司(德国)

- 中央玻璃株式会社(日本)

- Pleotint LLC(美国)

- SPD 控制系统公司(美国)

- 其他关键人物

主要行业发展:

- 2021 年 3 月 –View Inc 已在位于曼哈顿中城东区的第三大道 730 号安装了智能窗户。整座建筑安装了 1,100 多扇新智能窗户,这将帮助业主实现满足纽约第 97 号地方法所需的节能要求,该法旨在未来十年将建筑排放量减少 40%,并将影响全市 57,000 多栋建筑。智能窗户还将帮助该建筑保持其 LEED 金级认证。

- 2019 年 2 月 –蔡司开发了首款多功能智能玻璃透明表面。这项新技术能够过滤阳光、测量温度并显示大量信息。智能玻璃很快将能够照明、识别、过滤和投影,并可在增强现实和汽车行业中发挥巨大作用

报告范围

定制请求 获取广泛的市场洞察。

智能玻璃市场预测报告提供了详细的行业分析,重点关注领先企业、技术和应用等关键方面。此外,该报告还提供了对市场趋势的见解,并重点介绍了智能玻璃行业的重要发展。除了上述因素外,报告还涵盖了近年来促进市场增长的各种因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

分割 |

技术;应用;和地理 |

|

按技术

|

|

|

按申请

|

|

|

按地理

|

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 138.4 亿美元,预计到 2034 年将达到 327.6 亿美元,2026-2034 年复合年增长率为 11.37%。

2025年,市场价值为124.3亿美元。

该市场的年复合增长率高达 11.37%,在预测期内(2026-2034 年)将呈现可观的增长。

在预测期内,汽车和运输应用预计将成为该市场的主导部分。

汽车行业对玻璃面板生产的需求不断增长是市场的关键驱动因素

Pleotint LLC、Saint Gobain、Schott AG、AGC Inc. 是该市场的领先参与者。

2025年,美国将在全球市场中占据最大份额。

对节能和智能建筑的需求不断增长,以及对绿色且功能齐全的车辆的需求不断增长,推动了这些产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 130

相关报道