游戏中的虚拟现实 (VR) 市场规模、份额和行业分析,按类型(硬件、软件和内容)、分销渠道(在线和离线)、平台(系留 VR、独立 VR 和移动 VR)以及 2026-2034 年区域预测

虚拟现实游戏行业分析

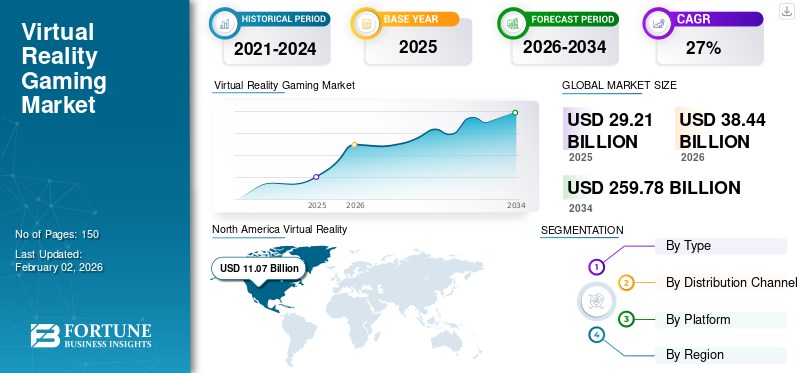

2025年,全球虚拟现实(VR)游戏市场规模为292.1亿美元。预计该市场将从2026年的384.4亿美元增长到2034年的2597.8亿美元,预测期内复合年增长率为27%。北美地区在全球虚拟现实游戏市场中占据主导地位,到2025年,其份额将达到38.30%。

游戏中的虚拟现实 (VR) 是指复制或创建交互式三维环境的沉浸式模拟体验。用户佩戴可显示立体图像并跟踪头部运动的耳机,使他们能够环顾四周并探索虚拟世界。 VR 游戏旨在营造一种临场感和沉浸感,让玩家感觉自己身临其境地身处游戏环境中。它通常结合额外的技术,例如运动控制器或跑步机,以增强体验的交互性和真实性。游戏中的虚拟现实正在经历普及和采用的激增。主要科技公司正在大力投资开发更先进的 VR 硬件和软件,这正在推动创新,并使 VR 更容易被更广泛的消费者群体所接受。

2024 年 2 月,Alphabet 的风险投资部门 GV 在一轮 2000 万美元的融资中投资了体育 VR 初创公司 StatusPro。其他投资者包括 JDS Sports、Dream Sports、Wise Ventures 以及勒布朗·詹姆斯、NFL 球星鲍比·瓦格纳和迈尔斯·加勒特等名人支持者。

COVID-19 大流行极大地推动了游戏市场中的虚拟现实 (VR)。随着人们花更多的时间在室内并寻求新的娱乐形式,VR 游戏提供了身临其境、引人入胜的体验,使用户能够摆脱家中的束缚。此外,疫情期间远程工作和在线协作平台的普及有助于提高人们对虚拟现实技术的认识和兴趣,这进一步推动了虚拟现实(VR)在游戏市场的增长。

下载免费样品 了解更多关于本报告的信息。

生成人工智能的影响

生成式 AI 驱动游戏中虚拟现实 (VR) 的超现实虚拟世界

生成式人工智能 正在通过创建沉浸式动态虚拟世界来改变虚拟现实游戏体验。通过程序内容生成 (PCG),生成式 AI 可以根据每个玩家的行为和偏好生成逼真的环境、纹理和游戏规则。该技术可以快速创建精确且有趣的虚拟空间,降低可预测性并增强整体沉浸感。生成式 AI 使开发人员能够创建能够适应和响应玩家行为的 VR 游戏,从而带来更加个性化和引人入胜的游戏体验。

此外,生成式人工智能在增强 VR 游戏中的对象识别和跟踪方面发挥着至关重要的作用。卷积神经网络 (CNN) 利用对象的实时检测和跟踪,适应玩家在虚拟环境中的移动和动作。该技术可确保虚拟对象和角色准确响应用户交互,从而维持高度情境化和交互式的 VR 体验。随着生成式人工智能的不断发展,VR 游戏将变得越来越逼真,虚拟世界会动态发展并响应玩家的选择和行动,模糊现实与模拟之间的界限。

例如,2024 年 2 月,“今天打造明天的虚拟现实”深入探讨了元宇宙对人工智能的变革性影响,包括生成式人工智能、塑造内容创建和生态系统管理。它强调了人工智能在解决隐私、监管和网络威胁等挑战方面的作用,这对于不断发展的元宇宙中的沉浸式体验至关重要。

游戏市场趋势中的虚拟现实 (VR)

无线 VR 耳机可推动无缝游戏体验并提高采用率

无线的兴起 虚拟现实 耳机正在开发沉浸式游戏体验。传统的 VR 设置通常需要使用混乱的电缆将耳机连接到功能强大的游戏计算机或控制台,这限制了用户的移动自由度,并可能破坏沉浸感。另一方面,无线 VR 耳机利用先进的无线技术(例如 Wi-Fi 6 和专用低延迟无线协议)来传输高质量的 VR 内容,而无需物理网络共享。这种新发现的自由度允许玩家在游戏区域内自由移动、旋转、蹲伏,甚至原地行走,增强了在虚拟环境中真实存在的感觉。

2024 年 2 月,Apple 推出了混合现实耳机 Apple Vision Pro,拥有超过 100 万个应用程序,其中 600 个专为该设备设计。 Vision Pro 拥有用户友好的 3D 界面,可通过眼睛、手和语音进行控制,通过类似于 4K 电视的超高分辨率显示屏,为游戏、娱乐等带来身临其境的体验。

此外,无线 VR 耳机为房间规模和基于位置的 VR 游戏体验带来了新的可能性。没有电缆的限制,玩家可以通过在现实世界环境中物理移动来探索更大的虚拟空间。这为更真实、更吸引人的游戏机制铺平了道路,例如躲在掩体后面、与虚拟对象进行物理交互,甚至结合全身运动跟踪以获得更高水平的沉浸感。无线 VR 还简化了设置过程,使休闲游戏玩家更容易使用,并减少了共享生活空间中杂乱的电缆,进一步推动了虚拟现实 (VR) 在游戏行业的采用。

下载免费样品 了解更多关于本报告的信息。

游戏市场中的虚拟现实 (VR) 增长因素

VR 游戏与 5G、云和人工智能的融合,打造交互式和自适应世界

5G 技术与 VR 在游戏中的集成正在为高度响应和无缝的虚拟体验铺平道路。 5G 的超低延迟和高带宽功能实现了实时数据传输,可以更流畅地渲染复杂的虚拟环境,并最大限度地减少延迟或抖动。这确保了玩家可以不受干扰地完全沉浸在虚拟世界中,增强整体临场感。此外,5G增加的网络容量支持多人VR游戏体验,使来自不同地点的玩家能够在同一虚拟空间内互动和协作。

例如,华为强调了云和 5G 支持的交互式内容如何彻底改变媒体和游戏体验。具有前瞻性思维的通信提供商为以经济实惠且高效的方式提供沉浸式增强、虚拟和混合现实体验铺平了道路。

此外,VR 与 云游戏 人工智能 (AI) 正在将虚拟世界转变为自适应和个性化的体验。云游戏平台利用远程服务器的能力来传输高质量的 VR 内容,消除了对昂贵的本地硬件的需求,并使 VR 游戏变得更容易访问。同时,人工智能算法可以分析玩家的行为、偏好和表现数据,以动态调整虚拟环境、难度级别和游戏机制。这使得真正的自适应虚拟世界能够根据每个玩家的情况不断发展和定制,每次都创造出独特而迷人的体验。人工智能驱动的程序生成还可以创建虚拟景观、角色和场景的无限变化,确保没有两个游戏会话是相同的。

StreamCharts 的数据显示,2021 年,Twitch 领先的 1,000 个频道中约有 5% 至少播放过一次虚拟现实 VR 游戏。全球著名的流媒体平台 Twitch 观察到,其一些顶级频道全年都在分享 VR 内容。

制约因素

过高的硬件成本和稀疏的 AAA 内容限制了 VR 游戏的广泛采用

VR 硬件和设置(包括高端耳机和强大的游戏系统)成本高昂,对 VR 游戏的主流采用构成了重大障碍。这种高昂的初始投资,加上对专用游戏空间和额外配件的需求,使得许多消费者(尤其是预算紧张的消费者)无法玩 VR 游戏。此外,多样化的高质量 VR 游戏库的可用性有限也加剧了这一问题,主要开发商因用户基数较小而不愿投资,从而形成了缺乏引人注目的内容阻碍硬件采用、有限的用户基数阻碍游戏开发的循环。在通过降低成本或发布更具吸引力的 VR 游戏来解决这一挑战之前,VR 游戏的增长潜力仍将受到限制。

虚拟现实(VR)游戏市场细分分析

按类型分析

对卓越沉浸式体验的需求不断增长,推动硬件 VR 设备的采用

按类型划分,市场分为硬件、软件和内容。

由于需要 VR 耳机和强大的计算设备等专用设备才能有效运行,硬件细分市场在 2024 年将占据 48.7% 的市场份额。这些硬件组件对于提供定义 VR 游戏的沉浸式体验至关重要,使其成为该行业的一个重要方面。此外,购买 VR 硬件的高昂前期成本也助长了其主导地位,因为它常常成为许多潜在消费者的进入障碍。此外,对沉浸式游戏体验的需求不断增长以及技术的进步使得硬件变得更容易获得和负担得起,而 VR 游戏平台和内容的扩展正在推动采用。预计到 2026 年,硬件领域将以 48.13% 的份额占据市场主导地位。

该软件包含促进 VR 硬件功能的程序和应用程序,包括游戏开发框架。内容是指用户参与的虚拟体验和交互元素,例如游戏、模拟和虚拟世界,这对于提高 VR 游戏中的用户参与度和满意度至关重要。软件领域是 VR 游戏中增长最快的领域,因为它在提供沉浸式体验、推动创新和创建多样化虚拟内容方面发挥着关键作用。

按分销渠道分析

趋势捆绑优惠和售后服务,以扩大线下销售渠道

按分销渠道划分,市场分为线上和线下渠道。

由于消费者在购买硬件时对实体零售体验的偏好以及在投资昂贵的 VR 设备之前需要上手演示和咨询等因素,线下渠道在游戏市场中拥有较高的虚拟现实 (VR) 份额。此外,线下渠道为零售商提供了将 VR 硬件与其他游戏配件或服务捆绑在一起的机会,以全面的套餐吸引消费者。此外,线下渠道通常会提供本地化支持、保修和维修服务,让消费者对 VR 游戏投资的可靠性和功能充满信心。线下细分市场预计将引领市场,到2026年全球占比将达到67.12%。

在线渠道在游戏市场的虚拟现实 (VR) 中经历了更高的增长,主要是因为它们为消费者提供了便利性和可访问性,允许轻松比较购物并获得更广泛的产品和价格。电子商务平台和数字店面的兴起也促进了 VR 游戏产品的全球影响力,使虚拟购买不再受到物理位置或商店营业时间的限制。此外,在线渠道通常利用有针对性的营销策略、促销和折扣来吸引精通技术的消费者,并利用数字购物偏好日益增长的趋势。线下业务预计在预测期内复合年增长率为33.35%。

按平台分析

无缝连接和不受限制的体验可增强独立 VR 平台的采用

了解我们的报告如何帮助优化您的业务, 与分析师交流

按平台划分,市场分为联机 VR、独立 VR 和移动 VR 平台。

与独立和移动 VR 选项相比,系留 VR 平台由于进入较早、拥有成熟的消费者基础以及卓越的性能,预计将在 VR 游戏市场中占据最高的市场份额。联机 VR 系统需要连接到功能强大的游戏 PC 或控制台,可提供高保真图形、沉浸式体验和广泛的内容选择,使其成为寻求顶级 VR 体验的严肃游戏玩家和爱好者的首选。到 2026 年,系留 VR 细分市场将占据 38.5% 的市场份额。

由于其便利性、可承受性和不断增强的功能,独立 VR 在预测期内可能会以 35.44% 的复合年增长率增长,吸引除专业游戏玩家之外的更广泛受众。 Apple Vision Pro 和 Meta Quest 3 等设备体现了这一趋势,提供不受束缚的一体式 VR 体验,具有强大的性能和多样化的内容。此外,它们与生态系统内其他设备的无缝连接,例如 智能手机 和 PC,增强了其多功能性和吸引力,推动了独立 VR 市场的扩张。

区域见解

从地理上看,游戏虚拟现实 (VR) 市场的研究遍及北美、南美、欧洲、中东和非洲以及亚太地区。这些地区进一步分为几个主导国家。

北美

North America Virtual Reality (VR) in Gaming Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

由于众多关键因素,北美在游戏虚拟现实市场中占据主导地位。 2025年北美市场规模达到110.7亿美元,占市场总收入的38.30%,预计2026年将达到147.7亿美元。该地区拥有庞大而富裕的消费者基础,可支配收入较高,使得优质VR硬件和游戏系统得以广泛采用。此外,北美是几家主要科技公司和游戏开发商的所在地,这些公司和游戏开发商正在大力投资 VR 研发,推动该领域的创新。该地区完善的游戏文化和新技术的热情早期采用者也推动了对沉浸式 VR 游戏体验的强劲需求。此外,先进基础设施的存在和高速互联网连接的广泛可用性促进了无缝在线游戏和内容流传输,从而增强了 VR 游戏体验。最后,支持性的政府举措和有利的监管环境培育了一个有利于北美 VR 游戏行业发展的生态系统。预计2026年美国市场规模将达到111.7亿美元。

亚太地区

由于游戏和娱乐行业对沉浸式体验的需求以及医疗保健、汽车、航空、建筑和旅游等行业对模拟、培训和可视化目的的采用,亚太地区游戏 VR 市场预计将出现最高的增长率。 2025 年,亚太市场规模为 74.6 亿美元,占全球需求的 26.10%,预计到 2026 年将增长至 100.5 亿美元。主要驱动因素包括可支配收入的增加、蓬勃发展的游戏文化、支持经济实惠的硬件/软件开发的制造中心以及在 COVID-19 大流行期间展示的技术实用性。然而,高成本、显示延迟和网络安全问题等挑战仍然存在。预计2026年中国市场规模将达到54.4亿美元,印度市场规模预计将达到6.4亿美元,日本市场规模预计将在2026年达到18.9亿美元。

据行业专家称,游戏用例 增强现实(AR)到 2023 年,虚拟现实设备将占该地区的 20%。其他主要应用包括培训、协作、教育、娱乐等。

欧洲

在该地区可观的游戏产业产生大量收入的推动下,欧洲虚拟现实游戏产业经历了强劲增长。 2025年欧洲为全球市场贡献了约76.5亿美元,占25.60%的份额,预计2026年将达到98.5亿美元。Azerion大力投资开发创新的VR游戏工作室,并利用Oculus和HTC VR耳机等尖端技术来产生沉浸式互动体验。基于区块链的代币的使用也扰乱了市场,允许分散的游戏内经济,让玩家真正拥有可以交易的虚拟资产。欧洲公司专注于虚拟现实和代币,在融合虚拟世界和现实世界、同时分散游戏体验方面率先进行了创新。预计2026年英国市场价值将达到23.1亿美元。

另一方面,德国预计 2026 年将达到 18.4 亿美元,法国可能在 2025 年持有 10.5 亿美元。

世界其他地区

在游戏日益普及以及价格更实惠的 VR 耳机出现的推动下,南美、中东和非洲越来越多地采用 VR 技术。在南美洲,巴西和阿根廷正在成为潜在的增长热点,当地游戏开发商正在尝试 VR 体验。中东和非洲在全球市场中保持着强劲的地位,2025年将达到18.5亿美元,占6.00%的份额,预计2026年将达到23.1亿美元。在中东地区,尤其是阿联酋和沙特阿拉伯,在该地区精通技术的年轻人口以及政府促进游戏和电子竞技的举措的推动下,VR游戏的采用率也出现激增。这些地区面临的挑战包括基础设施有限、VR 硬件成本高昂以及缺乏本地相关内容。预计2025年海湾合作委员会市场规模为11.1亿美元。2025年拉丁美洲市场规模为11.8亿美元,占全球行业的3.80%,预计2026年将达到14.5亿美元。

游戏市场虚拟现实(VR)主要公司名单

元界整合和战略合作伙伴关系增强游戏应用中的虚拟现实

市场上的主要参与者正在采取多种独特的措施来扩大其影响力并促进销售,通过推出新的创新产品、人工智能支持的环境、基于区块链的竞技场以及带有真钱投注的扑克锦标赛。他们正在建立战略合作伙伴关系,并在多个交易所上市代币,以扩大其平台的功能并确保流动性。公司正在将其产品整合到元宇宙生态系统中,使用户能够参与虚拟经济并交易基于 NFT 的资产。为了推动采用,他们向 NFT 持有者提供独家酒店使用权。通过改进网站和界面以实现无缝登录和参与,用户体验也得到了增强。通过推出新产品、建立合作伙伴关系、利用元宇宙、提供现实世界的激励措施以及改善用户体验,玩家旨在吸引更多用户并增加 VR 游戏领域的收入。

2024年4月,Meta与华硕、微软和联想合作,将其Horizon OS扩展到第三方硬件,旨在通过推广开放计算模式在虚拟和混合现实市场挑战苹果。

主要公司简介:

- Meta Platforms, Inc.(美国)

- 索尼公司(日本)

- 阀门公司(美国)

- 统一技术公司 (我们。)

- PICO Immersive Pte.ltd(字节跳动)(中国)

- 苹果公司(美国)

- Alphabet Inc.(谷歌有限责任公司)(美国)

- 英伟达公司 (我们。)

- 微软公司(美国)

- 史诗游戏公司 (我们。)

主要行业发展:

- 2024 年 3 月:Virtuix 推出了“Omni One”VR 跑步机系统,其中包含 35 款兼容游戏。这些游戏通过 360 度跑步机和定制的 Pico 4 Enterprise 耳机为用户提供完整的娱乐体验,实现无缝、身临其境的游戏体验。

- 2024 年 1 月:沃尔玛与 Unity 合作,帮助开发人员将沃尔玛的商务应用程序编程接口 (API) 直接集成到他们的应用程序和游戏中,从而能够在 20 多个平台上以实时 3D (RT3D) 体验销售实物商品。这种合作连接了物理和虚拟生活方式,创建了创新的货币化渠道,并在 Unity 广泛的开发社区中连接了客户。

- 2023 年 12 月:索尼在印度推出了 PlayStation VR2,引入了具有高分辨率 OLED 显示屏和感官反馈的先进虚拟现实体验。 VR2 采用 4,000 × 2,040 OLED 面板分辨率和 120Hz 或 90Hz 刷新率,保持视觉震撼和流畅的游戏体验,同时 110 度视野增强沉浸感和透视切换。

- 2023 年 11 月:Aonic 以 1.1 亿美元收购了英国虚拟现实游戏开发商 nDreams,继之前投资 3500 万美元之后,增强了其在虚拟现实游戏市场的地位。它进一步加强了其在区域游戏行业的影响力。

- 2023 年 10 月:Metacore Games 收购了总部位于赫尔辛基的插画和动画工作室 PiñataHEL Oy,继 Metacore 的首款游戏《Merge Mansion》发布以来双方的共同努力,巩固了其在欧洲移动游戏行业的地位。

- 2023 年 6 月:DPVR 与 Clique Games 合作,旨在利用 DPVR 领先的 VR 设备以及 Clique Games 作为虚拟现实游戏运营商和虚拟现实街机发行商的专业知识。此次合作旨在为全球爱好者带来创新的游戏体验,标志着虚拟现实娱乐领域的重大进步。

报告范围

该报告对市场进行了详细分析,重点关注领先企业、产品/服务类型、产品领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 27.00% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

按分销渠道

按平台

按地区

|

常见问题

预计到 2034 年,市场规模将达到 2597.8 亿美元。

2025年,全球市场价值为292.1亿美元。

预计该市场在预测期内将以 27.00% 的复合年增长率增长。

系留 VR 预计将引领市场。

VR 游戏与 5G、云和人工智能的融合可实现交互式和自适应世界,从而推动市场扩张。

Meta Platforms, Inc.、Unity Technologies、Valve Corporation、Sony Corporation、Alphabet Inc. (Google LLC) 和 NVIDIA Corporation 是市场上的顶级参与者。

预计到 2025 年,北美将占据最高市场份额,份额为 38.3%。

按类型划分,软件领域预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。