2026-2034 年视频游戏市场规模、趋势、份额和行业分析,按设备(智能手机、PC/笔记本电脑和游戏机)、年龄段(X 代、Y 代和 Z 代)、平台类型(在线和离线)以及区域预测

视频游戏市场规模和份额概述

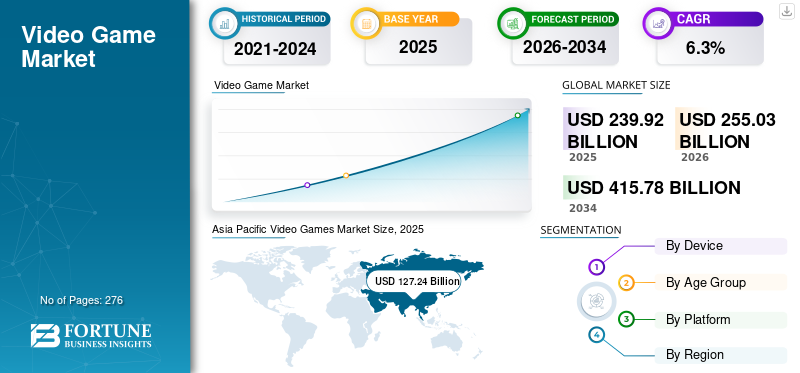

预计2025年全球视频游戏市场规模为2399.2亿美元,预计2026年将达到2550.3亿美元,到2034年将达到4157.8亿美元,2026年至2034年复合年增长率为6.30%。此外,美国视频游戏市场预计将大幅增长,到2034年将达到676.1亿美元。 2032 年。数字游戏、云平台以及 AR 和 VR 等沉浸式技术的兴起正在推动行业增长。亚太地区在视频游戏市场占据主导地位,2025 年市场份额为 53.03%。

根据分析,2020年全球视频游戏行业较2019年增长了24.21%。全球COVID-19大流行史无前例且令人震惊,与大流行前的水平相比,所有地区的视频游戏需求都高于预期。

视频游戏是一种交互式数字娱乐形式,个人可以在智能手机、个人电脑/笔记本电脑和游戏机等设备上玩。它们包含独特的图形、计算机生成 (CG) 声音、视频效果和故事讲述,使它们更加真实并增加个人乐趣。该领域的快速技术发展(例如三维环境、图形等)提高了游戏的交互水平,进一步推动了市场增长。

玩视频游戏的平台有在线和离线。因此,视频游戏可以通过互联网在线玩,也可以在没有有效互联网连接的情况下离线玩。由于云游戏技术的兴起,在线游戏的需求不断增长,其中资源包和其他所需文件存储在云上,并由个人在玩游戏时通过互联网访问。离线游戏可在所有设备上使用,但通常是为 PC/笔记本电脑和游戏机开发的。用户可以通过CD、笔式驱动器等通常不需要互联网的便携式设备下载并安装资源包和其他所需数据。

近年来,技术进步云游戏Google Stadia 和 Steam Link 等服务让您可以在世界任何地方玩游戏。此外,互联网普及率的提高提高了高速互联网的可及性。这反过来又扩大了消费者基础,包括那些不打算购买游戏所需的高端硬件的休闲游戏玩家。大多数在线游戏涉及多个玩家,而大多数离线游戏则由单人玩家组成。多人游戏是人们与其他玩家互动并相互竞争的地方。互联网和智能手机的日益普及促进了市场的扩散。

Z 世代对视频游戏的需求激增也促进了市场的扩大。例如,2022 年 2 月,以配备散热风扇的智能手机而闻名的智能手机品牌 RedMagic 推出了“7”,这是其 2022 年旗舰游戏智能手机的全球版本。旗舰型号由 165Hz 刷新率、AMOLED 显示屏、冷却系统和 Snapdragon 8 Gen 1 SoC 组成。

消费者对多人游戏的偏好不断上升,带动了多人游戏的增长电子竞技全球范围内的比赛。电子竞技比赛类似于FIFA、NBA等体育赛事,职业选手通过代表国家或地区的队伍参加。这些锦标赛的游戏类型包括第一人称射击游戏、格斗游戏、卡牌游戏、即时战略游戏和多人在线竞技场游戏。电子竞技玩家还通过赞助、广告和流媒体产生收入。例如,2022 年 9 月,印度电子竞技公司 MOGO Esports 宣布与 Somaiya Vidyavihar 大学 (SVU) 合作,在印度开设首个电子竞技场馆。该公司已投资约9872万美元建设这个新场馆。该公司计划通过创建一个平台来帮助学生选择电子竞技作为职业。

下载免费样品 了解更多关于本报告的信息。

视频游戏市场要点

- 2025年市场规模:2399.2亿美元

- 2026年市场规模:2550.3亿美元

- 2034年预测市场规模:4157.8亿美元

- 复合年增长率:2026-2034 年 6.30%

- 2025 年,亚太地区以 53.03% 的份额占据市场主导地位。

- 到 2025 年,智能手机领域将占据最大的市场份额。

- 2025 年,在线细分市场占据最大市场份额。

北美

在先进游戏机和高互联网使用率的支持下,北美仍然是一个关键市场。

欧洲

随着在线和云游戏的普及,欧洲实现了稳定增长。

亚太地区

由于中国和印度的智能手机和互联网普及率强劲,亚太地区领先市场。

我们。

在数字游戏和先进游戏技术的推动下,到 2032 年,市场规模预计将达到 676.1 亿美元。

日本

强大的游戏文化和领先游戏开发商的存在继续支持市场增长。

阅读更多

视频游戏市场趋势

- 亚太地区视频游戏市场从 2025 年的 1,272.4 亿美元增长到 2026 年的 1,352.5 亿美元。

竞技多人游戏的增长趋势一直推动市场增长

市场观察到,个人对竞技性多人手机游戏的偏好呈指数级增长。电子竞技已成为一种全球现象,《绝地求生》(PUBG)和《使命召唤》(COD)等游戏非常受欢迎。这些游戏遵循多人游戏格式,为游戏玩家提供与对手互动的能力,从而有助于提高参与度。此外,多人游戏形式为玩家提供了与其他参与者实时竞争的成就感。游戏内购买和角色定制功能有助于进一步提高用户参与度。

智能手机大逃杀游戏的推出极大地促进了市场的扩大。智能手机普及率的快速上升是游戏玩家数量不断增加的关键因素。最多智能手机市场上有处理器可以支持更高图形和视觉效果的游戏。此外,全球高速互联网普及率的不断提高是在线多人游戏增长趋势的关键因素。例如,2022 年 10 月,动视暴雪公司推出了其历史悠久的《守望先锋》游戏的新版本《守望先锋 2》,提供免费游戏和货币化选项,以满足对多人游戏不断增长的需求。

视频游戏市场增长因素

技术进步的崛起正在推动视频游戏市场的增长

3D、高清图形、音效、虚拟现实 (VR) 和增强现实(AR)游戏中的应用使它们的图形更加清晰、功能更加强大。它们更具吸引力,因此可以吸引大量消费者的注意力。视频游戏在表现力方面变得更加现实。高品质的视觉效果、细节和声音效果使它们看起来更加自然。

由于技术从 8 位分辨率到 64 位分辨率的进步,开发人员专注于开发具有更逼真图形的游戏。游戏开发中的技术进步持续且快速,并带来了向个性化和以用户为中心的转变。分辨率技术的发展带来了更多的用户吸引力和喜爱度,从而导致市场快速发展。通过 HD、FHD、UHD 和 4K 等高清显示器体验视频游戏的精美图形。提供 720p 和 1080p 的高清显示器极大地刺激了对更真实游戏的需求。例如,2022 年 10 月,苹果宣布计划明年初推出新款 27 英寸 Pro-Motion 外接显示器。这款外部显示屏为 5K,采用 Apple 的 ProMotion 技术,可根据环境调整刷新率,最高可达 120Hz。

此外,图形处理器单元(GPU)的技术进步使得性能更加流畅;因此,技术先进的 GPU 和显示器的结合提供了性能和视觉效果的完美比例。例如,2022年11月,美国跨国半导体公司AMD(AMD)宣布推出其全新的下一代显卡“RDNA 3”。此次发布是为了在竞争中保持领先地位,因为其直接竞争对手、高速 GPU 制造商 Nvidia 已开始讨论推出 RTX 4090 GPU 的计划。

制约因素

日益严重的健康问题和对成瘾的担忧正在限制市场增长

全球各国都在关注与以下相关的成瘾问题:赌博通过不同的游戏宣扬暴力,从而导致儿童抑郁和攻击行为的增加。因此,各国政府都禁止了可能扰乱玩家精神的游戏。此外,一些国家还限制个人玩游戏的时间。例如,2021年8月,中国实施了一项游戏禁令,不允许18岁以下的用户在工作日玩网络游戏,并在周末限制玩三个小时。该规定限制了市场增长和市场参与者的用户范围。

云游戏技术的快速发展导致数据泄露和网络安全威胁,导致政府禁止选择性游戏或开发商公司,对消费者行为产生负面影响并阻碍市场扩散。例如,2022 年 7 月,印度政府因数据泄露问题而禁止《Battle Ground Mobile India》(BGMI),并要求 Play Store 和 Apple Store 下架该游戏。

过度暴力是巴西、委内瑞拉、韩国等国家禁止电子游戏的原因之一。开发者需要根据政府审查限制来开发定制版本,导致开发和维护成本增加。例如,2020 年 8 月,《使命召唤:冷战》新预告片因其内容未经政府批准而遭到审查。因此,该公司不得不稍后发布一个简短的版本。

下载免费样品 了解更多关于本报告的信息。

视频游戏市场细分分析

按设备分析

- 预计 2021 年 PC/笔记本电脑市场份额将达到 20.3%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

智能手机渗透率的上升将进一步促进市场增长

按设备划分,市场分为智能手机、个人电脑/笔记本电脑和游戏机。由于电脑游戏和电脑游戏的兴起,电脑/笔记本电脑市场一直在显着增长。游戏机尽管智能手机拥有最高的市场份额,但 Y 一代的趋势。智能手机在全球的普及,加上日益强大的 5G 网络和云基础设施,推动了移动游戏玩家数量的增长。此外,移动设备现已成为个人日常生活大部分方面的一部分,高速互联网的可用性进一步使智能手机成为重要的娱乐来源。此外,智能手机的技术进步彻底改变了游戏习惯。移动游戏行业呈指数级增长,带来了新的市场机会。

例如,2022 年 10 月,印度总理纳伦德拉·莫迪宣布启动5G服务在印度举行的 2022 年第六届印度移动大会 (IMC) 上。2022 年 10 月,Reliance Jio 宣布其 5G 服务将在四个城市提供,Bharti Airtel 宣布其 5G 服务将首先在 8 个城市提供。

开发商一直在推出新游戏、免费试用版以及畅销产品的移动版本,以吸引不断增长的消费者群。智能手机让您可以随时随地舒适地玩游戏。此外,更高的可访问性将进一步增加网络游戏的需求。此外,智能手机的更高承受能力极大地促进了市场增长。

例如,2022 年 5 月,Respawn Entertainment 开发的免费大逃杀英雄射击游戏《Apex Legends》在 Android 和 iOS 上推出了移动版本,以扩大其覆盖范围并迎合广泛的消费者群体。

智能手机在过去十年中经历了快速的技术进步和变革,这将带来更多有利可图的机会。此外,增强现实和虚拟现实发展速度更快且易于使用,有助于市场增长。

例如,2022 年 8 月,小米旗下的红米宣布将很快推出最受关注的游戏智能手机,该智能手机将搭载最新的联发科全新天玑 1200 处理器。

按年龄组分析

Z世代对网络游戏的更高偏好将推动市场增长

按年龄组划分,市场进一步分为X一代、Y一代和Z一代。Y一代和Z一代的人口比例最高。然而,Z世代占据了市场的主导份额。 Z世代在高度复杂的技术环境中成长,这一时期智能手机和笔记本电脑不断进步。因此,他们比前辈更精通技术。尽管 Y 一代在数字化方面更加健全,因为他们看到了创新和进步,包括万维网的推出,但他们更倾向于游戏机和其他游戏情绪,因为主要游戏机出现在 1970 年至 2010 年之间。

相比之下,Z 一代更倾向于将智能手机作为游戏设备,这是市场的主导部分。例如,2022 年 3 月,专为 Z 世代游戏玩家和创作者设计的社交媒体平台 Game Jolt 推出了首款适用于 Android 和 iOS 的移动应用程序。因此,Z 一代由于对技术创新和升级的好奇心而成为重要的贡献者。

按平台类型分析

互联网的快速渗透一直推动着市场的增长

按平台类型,市场分为线上和线下。在线游戏领域拥有最高的视频游戏行业份额,并且近年来由于技术进步、互联网快速普及以及智能手机行业随着新游戏智能手机的推出而发展等因素而快速发展。在线细分市场包括多种类型,例如第一人称射击 (FPS) 游戏、即时战略 (RTS) 游戏、大型多人在线 (MMO) 游戏、多人在线竞技场 (MOBA) 游戏、大逃杀游戏等。例如,2022年6月,腾讯宣布成立XR部门,以进一步开发Benchmark VR产品。

互联网的快速普及使大多数人都可以使用互联网。这种渗透是由于发展中国家的数字化推动了网络游戏的增长。例如,2022 年 9 月,卫星互联网提供商休斯通信印度公司宣布推出印度首个由印度空间研究组织 (ISRO) 提供支持的高吞吐量卫星 (HTS) 宽带服务。因此,互联网技术的快速发展进一步促使制造商开发出更多的多人游戏来满足日益增长的需求。

视频游戏行业的区域见解

该地区进一步细分为北美、欧洲、亚太地区、南美以及中东和非洲。

亚太地区

Asia Pacific Video Games Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区是市场增长的重要贡献者,由中国、印度、日本、澳大利亚等国家组成。大多数市场参与者的总部都在中国,互联网和智能手机在中国和印度等国家的日益普及是市场增长的重要因素。随着互联网和智能手机用户的显着增加,开发商开始关注 COD、PUBG 等多人游戏,以满足不断增长的消费者群体。例如,2022 年 5 月,开发商 Mayhem Studios 和 SuperGaming 宣布计划推出两款新的印度制造的皇家在线多人游戏《Underworld Gang Wars》和《Indus Battle Royale》。

- 在亚太地区,个人电脑/笔记本电脑领域预计到 2021 年将占据 54.55% 的市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

此外,Twitch 和 YouTube 等社交媒体平台的出现使游戏玩家能够进行游戏之外的社交活动,进一步促进了市场覆盖范围的扩大。游戏机和其他设备的技术不断进步,使北美成为市场的重要贡献者。由于设备技术的最新进步和互联网的便捷可用性,北美的游戏社区呈指数级增长。例如,2020年11月,索尼在美国推出了新游戏机Play Station 5,该游戏机在设计和技术方面较其后继产品进行了升级。

主要行业参与者

全球市场的参与者专注于根据客户需求和先进技术适应性进行创新和产品开发。制造商和开发商正在推出新的游戏和活动来满足不断增长的需求。此外,新的技术创新,例如增强和虚拟现实增加了竞争。制造商专注于开发具有高清技术和高端GPU的游戏智能手机、游戏PC/笔记本电脑和游戏机,这将进一步有助于游戏公司游戏收入的增长。例如,2022 年 7 月,跨国计算机硬件和消费电子公司华硕在印度推出了多款配备 AMD 快速高效的 Ryzen 6000H 处理器的游戏笔记本电脑。 ROG Zephyrus G15 配备 AMD Ryzen 9 6900HS 处理器,具有 8 核 16 线程。此外,ROG Zephyrus 还兼容 NVIDIA GeForce RTX 3080 等显卡。

顶级视频游戏公司名单:

- 索尼集团公司(日本)

- 微软(我们。)

- 任天堂(日本)

- 腾讯(中国)

- 动视暴雪(美国)

- 电子艺术(我们。)

- Epic Games(美国)

- Take-two 互动(美国)

- 育碧(法国)

- 万代南梦宫控股公司(日本)

主要行业发展:

- 2022 年 7 月,华硕推出新款 ROG Phone 6 和 ROG Phone 6 Pro,扩大了游戏智能手机 ROG 产品线。该手机配备了最新的Snapdragon 8+ Gen 1片上系统,IPX4等级,165Hz刷新率的AMOLED屏幕,最高18GB RAM和512GB板载存储。

- 2022年3月,一加推出了全新旗舰手机一加10 Pro,拥有150W SuperVOOC快速充电、HyperBoost游戏引擎等针对游戏玩家的先进功能。

- 2022 年 10 月,三星推出了新款 55 英寸曲面游戏显示器 Odyssey Ark。新游戏拥有 165 Hz 刷新率、4K 分辨率、1 ms 响应时间、AMD FreeSync Premium Pro、Cockpit 模式和 Ark Dial 等先进功能。

- 2022 年 8 月,飞利浦在印度推出了全新旗舰游戏显示器 27M1N3200ZA 和 24M1N3200ZA,扩大了其游戏显示器系列。

- 2022 年 12 月,任天堂宣布了其知名系列游戏《火焰之纹章》的发布日期。新版《火焰之纹章Engage》将于2023年1月推出,角色和新功能的升级和发展将使游戏更具吸引力。

报告范围

该研究报告深入分析了视频游戏市场,重点介绍了知名公司、竞争格局、产品类型、类别和分销渠道等关键方面。它还提供了对视频游戏行业趋势的见解并突出了重要的行业发展。除了前面提到的方面之外,该报告还涵盖了促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

按设备 |

|

|

按年龄段 |

|

|

按平台类型 |

|

|

北美(按设备、年龄组、平台和国家/地区)

欧洲(按设备、年龄组、平台和国家/地区)

亚太地区(按设备、年龄组、平台和国家/地区)

南美洲(按设备、年龄组、平台和国家/地区

中东和非洲(按设备、年龄组、平台和国家/地区)

|

常见问题

根据《财富商业洞察》的数据,2025 年全球视频游戏市场价值为 2399.2 亿美元,预计到 2034 年将达到 4157.8 亿美元,预测期内复合年增长率为 6.3%。

云游戏、移动普及率、VR AR 技术的进步以及 Z 世代游戏玩家不断增长的需求推动了增长。订阅模式和实时服务游戏也对经常性收入做出了重大贡献。

由于智能手机普及率高和庞大的在线游戏用户群,亚太地区占据最大的市场份额,占全球收入的 53.03% 以上,其中以中国、日本和印度等国家为首。

最受欢迎的平台是智能手机,其次是个人电脑/笔记本电脑以及 PlayStation 5 和 Xbox Series X 等游戏机。移动游戏由于可访问性和入门成本较低而处于领先地位。

顶级公司包括索尼、微软、任天堂、腾讯、动视暴雪、艺电、Epic Games 和育碧,它们都在推动硬件、游戏开发和在线生态系统的创新。

在智能手机的广泛使用和 5G 网络的推动下,移动游戏是增长最快的领域。 《PUBG Mobile》和《原神》等游戏吸引了全球数百万日活跃用户。

主要挑战包括监管限制、数据隐私问题、网络安全威胁以及对游戏成瘾日益增长的担忧,尤其是在年轻人中。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 276

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。