航空航天密封剂市场规模、份额和行业分析,按树脂(多硫化物、有机硅、氟硅树脂、聚丙烯酸酯、聚氨酯、聚硫醚等)、按应用(油箱、机身、航线维修、飞机挡风玻璃和座舱盖、机身等)、按最终用途(商用航空、军用航空等)、按配方技术(溶剂基、水基和其他)其他)和区域预测,2026-2034

主要市场见解

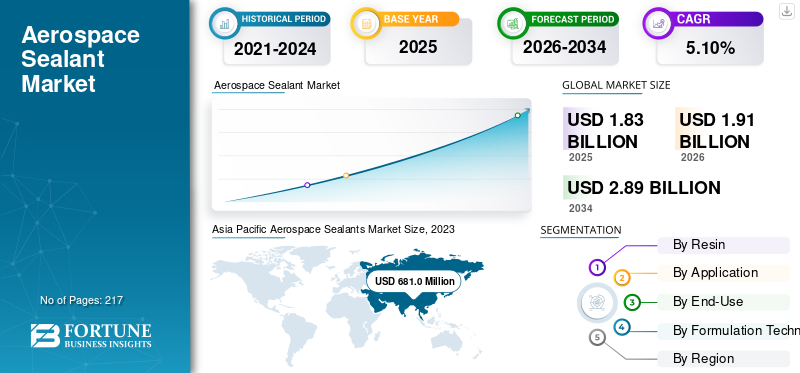

2025年,全球航空航天密封剂市场规模为18.3亿美元。预计该市场将从2025年的19.1亿美元增长到2034年的28.9亿美元,2024-2032年预测期内复合年增长率为5.10%。 2025年,亚太地区以34.30%的份额主导全球市场。

航空航天密封剂是一类独特的粘合剂配方,专门设计用于加固和密封飞机的不同部件,以提高结构完整性。这些产品采用不同的树脂制成,如聚硫化物、有机硅、氟有机硅、聚丙烯酸酯、聚氨酯和聚硫醚,用于飞机中的不同密封应用,包括油箱、机身、航线维修、飞机挡风玻璃和座舱盖以及机身。这些产品主要用于军事和商业用途飞机的制造和维护。

COVID-19 大流行对多个行业产生了不利影响,航空航天密封剂行业也不例外。包括美国、加拿大、德国、法国、英国、意大利、西班牙、中国、印度、巴西和南非在内的世界许多国家宣布封锁,导致人员流动受到限制。这一因素严重影响了在市场上运营的制造商的供应链。由于原材料供应和成品分销都受到影响,疫情严重影响了航空航天密封胶制造商的收入。

下载免费样品 了解更多关于本报告的信息。

全球航空航天密封剂市场概况

市场规模及预测:

- 2025年市场规模:18.3亿美元

- 2026年市场规模:19.1亿美元

- 2034 年预测市场规模:28.9 亿美元

- 复合年增长率:2026-2034 年 5.10%

市场份额:

- 在中国、印度和日本航空旅行需求不断增长、航空公司机队规模扩大以及飞机产量增加的推动下,亚太地区到 2025 年将占据航空航天密封剂市场的 34.30% 份额。

- 受强劲的飞机制造和对先进密封技术不断增长的需求的推动,到 2032 年,美国航空航天密封剂市场预计将达到 4.9028 亿美元。

区域见解:

- 亚太地区:在中国、印度和日本强劲的飞机制造以及不断增加的 MRO 活动的带动下,2026 年占据最大份额,达到 6.28 亿美元。

- 北美:增长由国防支出、商业机队扩张和太空探索推动——在强大的 OEM 影响力的支持下。

- 欧洲:以德国、英国和意大利的主要航空航天制造商为主,创新和可持续发展处于前沿。

- 拉丁美洲:巴西不断扩大的民用和国防航空部门正在推动该地区的密封剂需求。

- 中东和非洲:增长得益于 MRO 业务的增加、机队扩张以及对高耐候密封剂的需求。

航空航天密封剂市场趋势

军事应用需求的增加带来了丰厚的市场机会

先进飞机开发、恶劣的操作环境以及创新和定制推动了军事应用需求的不断增长,为市场带来了利润丰厚的机会。许多国家的军队正在大力投资先进飞机的开发和采购,包括运输机、无人机和战斗机,这些飞机需要高性能密封剂来保证其结构完整性和功能性。这种增长归因于密封剂能够承受恶劣环境,例如极端温度、高速和暴露于腐蚀性物质。此外,它们能够承受这些条件,对于确保军用飞机的可靠性和使用寿命变得至关重要。这一因素正在创造对防腐蚀航空密封剂等专用产品的稳定需求。因此,这些因素预计将在预测期内促进市场增长。

下载免费样品 了解更多关于本报告的信息。

航空航天密封剂市场增长因素

航空航天工业快速增长,密封剂需求激增

在全球航空旅行的增加、机队现代化以及飞机使用量的增加和军用航空的进步的推动下,航空航天业正在经历显着增长。航空航天业的增长导致对航空航天密封剂的需求增加,这对于确保飞机的安全、效率和寿命至关重要。全球航空旅行的增长,特别是在新兴经济体,加上航空公司机队的扩张以容纳更多乘客并增强航线网络,预计将促进航空航天密封剂市场的增长。此外,新飞机型号的设计更加节能和环保,对密封剂提出了很高的要求,以保持结构完整性、防止泄漏并防止极端温度和腐蚀。因此,越来越多的因素以及航空航天业的扩张预计将推动市场增长。

制约因素

生产成本增加加上严格的环境法规可能会限制市场增长

不断增加的生产成本和严格的环境法规可能限制市场增长。对先进材料和复杂制造工艺的需求使得密封剂变得更加昂贵,从而降低了制造商的利润率。此外,由于环境问题日益严重,各国政府和协会实施了严格的环境法规,也迫使一些国家制定了一套限制密封剂使用的新规则。因此,预计这些因素将阻碍市场的增长。

航空航天密封胶市场细分分析

通过树脂分析

由于燃料箱应用的使用增加,多硫化物领域占据主导地位

根据树脂,市场分为聚硫树脂、有机硅、氟硅树脂、聚丙烯酸酯、聚氨酯、聚硫醚等。

到2026年,多硫化物细分市场将占据42.29%的市场份额,预计在预测期内将录得显着增长率。聚硫密封剂具有多种对于航空航天应用非常有利的特性。一个显着的优点是它们对喷气燃料和其他燃料具有出色的耐受性,使其成为密封油箱的理想选择。此外,它们还可作为有效的绝缘体,可用于灌封或密封罐内的电子元件。固化聚硫化物的柔韧性使其能够承受行驶过程中的振动、关节运动和冲击。

有机硅细分市场在整个市场中正在经历显着增长。在航空航天工业中,硅胶因其强度和优异的耐温性而被用于密封装置。此外,航空航天领域的设计和工程非常复杂,需要可靠的材料和强大的执行力来确保空中大型物体的安全。因此,硅胶已被证明是一种值得信赖的材料,能够应对这些具有挑战性的应用。

按应用分析

在严格的安全需求驱动下,燃油箱领域占据市场主导地位

从应用来看,市场分为油箱、机身、航线维修、飞机挡风玻璃和座舱盖、机身等。

油箱2026年该细分市场将占63.21%的市场份额。油箱中密封剂的使用对于确保飞机的完整性和安全性至关重要。航空航天业严格的安全和性能要求,以及对技术先进的飞机的需求不断增长以及服役飞机数量的不断增加,将继续推动密封剂在燃油箱应用中的增长。该细分市场预计到 2025 年将占据 63.1% 的市场份额。

预计机身部分在预测期内将呈现 5.00% 的强劲复合年增长率。在机身应用中,密封胶的采用主要见于机身、机翼、尾翼(尾翼组件)和起落架。在机身中使用密封剂对于保持结构完整性以及确保飞机的使用寿命和安全性至关重要。

按最终用途分析

不断发展的航空航天业将促进商业航空领域的扩张

就最终用途而言,市场分为商用航空、军用航空等。

预计到 2026 年,商用航空领域将占市场份额 44.44%。密封剂在商用飞机中至关重要,可确保飞机的完整性和安全性。它们广泛用于飞机的各个部件,以防止空气和液体泄漏,增强结构强度,并防止潮湿、温度波动和化学品暴露等环境因素的影响。密封剂的常见应用包括密封油箱、机身部分、机翼、窗户和门,以保持加压并防止腐蚀。不断增长的技术创新加上航空航天业的快速增长可能会影响预测时间内的细分市场增长。到 2025 年,该细分市场预计将占据 44% 的市场份额。

到 2023 年,军用航空领域将占据重要的市场份额。在恶劣的操作环境中,对增强耐用性和可靠性的需求不断增长,以及保持高水平的飞机准备状态和安全性的必要性,正在推动对密封剂的需求,从而为任务的成功和运营效率做出重大贡献。预计该细分市场在预测期内(2024-2032)的复合年增长率为 5.00%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按配方技术分析

由于结构粘合应用需求不断增长,其他(化学反应)领域的复合年增长率最高

从配方技术来看,市场分为溶剂型、水性等。

其他细分市场预计在 2024 年至 2032 年期间以最高复合年增长率增长。该领域包括化学反应性密封剂,例如聚硫化物、有机硅、聚氨酯和硅烷改性聚合物。聚硫密封剂因其耐用性、耐化学性、对各种基材的附着力以及承受飞行过程中极端环境条件的能力等特性而成为理想的选择。这些特性使得它们对于确保飞机和航天器的安全、性能和寿命至关重要。另一方面,聚氨酯密封剂因其强大的附着力、柔韧性、耐用性和对环境因素的抵抗力而成为理想的选择。它们广泛应用于结构粘合、窗户和挡风玻璃密封、维修和保养以及外部密封(包括厨房、卫生间和座位区)。此外,由于这些聚合物的高强度和耐用性,结构粘合应用对这些聚合物的需求不断增长,预计将在预测期内推动该领域的增长。

溶剂型密封剂因其优异的粘合性能以及形成持久且灵活的粘合的能力而广泛应用于航空航天工业。这些密封剂由在固化过程中蒸发的溶剂配制而成,留下弹性且耐候的密封。它们对于密封飞机油箱、机身接缝以及暴露在极端环境条件和变化压力下的其他关键部件特别有效。溶剂型细分市场预计 2026 年复合年增长率将达到 21.02%。

到2025年,水基细分市场将占据9.80%的市场份额。

区域见解

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

Asia Pacific Aerospace Sealants Market Size, 2023 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025 年,亚太地区创造了 6 亿美元的收入,占全球市场收入的 34.30%,预计到 2026 年将增长到 6.3 亿美元。在预测期内(2024-2032 年),该地区的复合年增长率将达到 5.50%。这一增长主要得益于航空旅行需求的大幅增长、航空公司机队的扩大以及本土飞机制造能力的发展。到 2025 年,中国市场预计将增长 3.54 亿美元。中国、印度和日本等国家正在大力投资航空航天基础设施,包括新飞机生产和维护、修理和大修 (MRO) 设施。这种活动的激增刺激了对先进航空航天密封剂的需求,这对于确保飞机的安全、性能和耐用性至关重要。到 2025 年,印度的价值预计将达到 3142 万美元,而日本的价值预计到 2026 年将达到 1.71 亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

2025 年,北美地区占据全球市场的 22.40%,收入为 4.1 亿美元,预计到 2026 年将达到 4.3 亿美元。北美航空航天业的增长受到多种因素的推动,包括技术进步、国防支出增加、商业航空旅行需求不断增长以及太空探索计划的扩大。这种增长推动了密封剂的使用不断增加,因为这些材料对于确保航空航天部件和结构的可靠性、安全性和使用寿命至关重要。 2026年美国市场规模可能达到3.69亿美元。

欧洲

欧洲在全球市场中保持着强劲的地位,2025年将达到7.4亿美元,占40.40%的份额,预计2026年将达到7.7亿美元。德国、英国和意大利主要航空航天制造商和供应商的强大影响力,加上对创新和高质量生产标准的关注,正在推动欧洲市场的扩张。预计到 2025 年,英国市场的估值将达到 1.04 亿美元。该国强大的工业基础和对研发的重视促进了航空航天密封剂技术的进步。德国预计到 2026 年将达到 1.45 亿美元,而法国也将在同年达到 1.0252 亿美元。

拉美

拉丁美洲市场将在 2025 年创造 0.4 亿美元的收入,占全球市场格局的 2.10%,预计到 2026 年将达到 0.4 亿美元。拉丁美洲(尤其是巴西)不断扩大的商业航空业,以及对国防现代化计划的持续投资,包括巴西空军 (FAB) 机队升级,正在推动该国的增长。此外,航空航天制造技术和材料的进步需要密封剂能够满足严格的耐用性、安全性和操作效率性能标准,从而进一步推动该地区的市场增长。

中东和非洲

2025 年,中东和非洲市场规模为 0.2 亿美元,占全球市场份额的 3.80%,预计 2026 年将达到 0.2 亿美元。在航空航天制造业不断发展和飞机维修活动不断增加的支持下,中东和非洲航空航天密封胶市场正在迅速扩张。该地区的航空业在国防和民航部门的支持下,推动了对能够承受恶劣环境条件和严格安全标准的密封剂的需求。预计2025年阿联酋市场规模将达到528万美元。

主要行业参与者

主要参与者采取投资和研发策略以保持市场主导地位

从竞争格局来看,市场既有老牌企业,也有新兴企业。 PPG Industries, Inc.、3M、Solvay、Henkel Corporation 和 Arkema 是该市场的主要参与者。例如,汉高公司专注于航空航天业的研发方面的大量投资,通过提供 BONDERITE 和 LOCTITE 产品来满足任何维护和制造需求。

顶级航空航天密封剂公司名单:

- 3M(我们。)

- 索尔维(比利时)

- PPG工业公司。 (我们。)

- 汉高公司(德国)

- Beacon Adhesives, Inc.(美国)

- Master Bond Inc.(美国)

- H.B.富勒公司(美国)

- 阿科玛(法国)

- Flamemaster Corp.(美国)

- 航空航天密封剂(美国)

- 凯密特尔(德国)

主要行业发展:

- 2022 年 9 月:索尔维与 Avio SpA 签订了长期协议,为要求苛刻的航空航天应用提供先进的复合材料和粘合材料。索尔维提供的产品将用于一系列航空航天计划,包括织女星太空计划和欧洲航天局旨在将有效载荷送入低地球轨道(LEO)的卫星运载火箭。

- 2022 年 1 月:H.B.富勒最终完成了对 Apollo 的收购,这是一家为屋顶、工业和建筑市场生产液体粘合剂、密封剂、涂料和底漆的英国制造商。 Apollo 将在 H.B.富勒现有的建筑粘合剂和工程粘合剂业务部门预计将增强 H.B.富勒在英国和欧洲主要高价值、高利润市场的地位。

- 2020年4月:PPG 与陶氏化学及其可持续未来计划合作,加速低碳技术的采用。此次合作的重点是钢铁防腐涂料产品,旨在通过提高能源效率来减少温室气体 (GHG) 排放,同时帮助降低钢铁基础设施的高昂维护成本。

- 2019年11月:凯密特尔宣布已完成德国兰格尔斯海姆生产基地的扩建。该公司报告增加了 Naftoseal 飞机密封剂的产量,以满足不断增长的市场需求。作为此次扩张的一部分,该公司在该地点开设了一座新的办公楼和一个实验室。

报告范围

该报告对市场进行了详细分析。它重点关注关键方面,例如领先公司、锻造类型、用于生产这些产品的成分以及产品的最终用途行业。除此之外,它还提供了对市场和当前行业趋势的见解,并突出了关键的行业发展。除了上述因素外,该报告还涵盖了促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元)和数量(吨) |

|

增长率 |

2026年至2034年复合年增长率为5.10% |

|

分割 |

通过树脂

|

|

按申请

|

|

|

按最终用途

|

|

|

按配方技术

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 19.1 亿美元,预计到 2034 年将达到 28.9 亿美元。

2025年,亚太市场价值为6.02亿美元。

复合年增长率为 5.10%,预计该市场在 2026 年至 2034 年的预测期内将呈现稳定增长。

从应用来看,燃料箱细分市场将在 2025 年处于领先地位。

航空航天业的快速增长将在预计的时间内激增密封剂的需求,从而推动市场增长。

2025 年,亚太地区占据最高市场份额。

全球航空航天业的不断扩张,加上先进飞机制造的不断增长,预计将推动产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 217