农业机器人市场规模、份额和 COVID-19 影响分析,按产品类型(无人机/无人机、畜牧机器人、机器人拖拉机、自动化耕作系统)、按应用(农场生产、乳制品和牲畜及其他(特种作物))以及区域预测,2026-2034 年

农业机器人市场概况

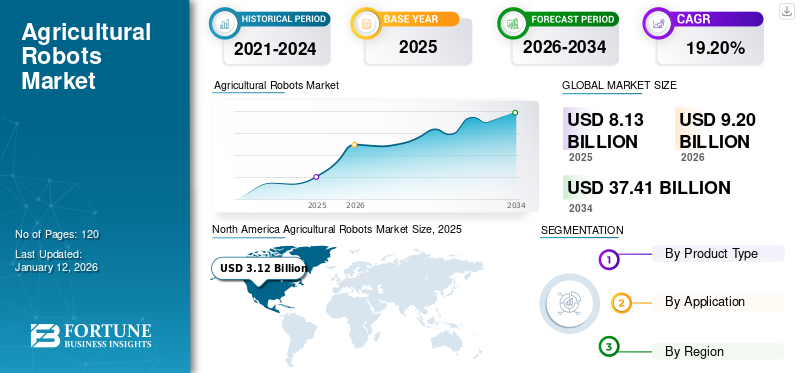

2025年全球农业机器人市场价值为81.3亿美元,预计将从2026年的92亿美元增长到2034年的374.1亿美元,预测期内复合年增长率为19.20%。 2025 年,北美占据全球市场的主导地位,份额为 38.30%。

农业机器人是用于农业实践和畜牧业的自动车辆,例如除草、播种、收割、喷洒农药、挤奶和其他畜牧业应用。机器人和机械的集成在精准农业、种植、施肥、牲畜监测和收获后操作等多种农业实践中已变得至关重要。对食品的需求不断增长、劳动力有限、机器人的多功能任务处理能力以及长期运营成本的降低,正在推动农业实践中使用的机器人的销售。根据联合国粮食及农业组织的预测,到 2050 年,全球农作物需求预计将增长 60%。随着农业机器人在除草、收割、犁地和播种等领域的应用,各地区智能农业的增长趋势预计将进一步推动农业机器人市场的增长。

由于大量投资和对最终用户的支持政策,农业领域的自动化和数字革命正在各国经历强劲增长。创新技术和机器人技术共同提高了农业经营的整体生产力,同时降低了运营成本,最终提高了农业机器人在各个地区的市场份额。无人机等机器人在土地测量、土壤监测、灌溉和喷洒方面发挥着至关重要的作用,提供有价值的数据,改善土壤和农作物的健康,并最大限度地提高最终用户的资源利用率。

多家无人机制造商正在推出多功能的创新技术。例如,中国无人机制造商大疆创新推出了两款能够在农业、林业和农业领域喷洒农药和进行飞播的新机型。水产养殖。熟练劳动力的有限性及其不断增长的成本是影响发展中国家和发达国家对农业设备和农场自动化需求的一些突出因素。农民一直使用化肥和农药来提高农作物产量,这导致土壤养分减少,土壤肥力下降,这为移动机器人和精准农业带来了普及。一些机器人制造商正在筹集投资并推出自主机器,这些机器可以提供智能和可持续的农业,并为最终用户提供高价值的农作物。例如,2022 年 12 月,Naïo Technologies 筹集了约 330 亿美元,用于扩大其业务,并在未来两年内将机器人数量增加一倍。通过机器人解决方案,该公司旨在减少碳足迹并限制农田肥料的使用。

下载免费样品 了解更多关于本报告的信息。

COVID-19 对农业机器人市场的影响

疫情期间供应链中断导致巨大的供需缺口

COVID-19危机导致跨境贸易壁垒和供应链中断,造成农产品供需缺口巨大。大流行危机导致农业和肉类供应受到限制,最终影响了机器人市场的增长。疫情危机对全球农业机器人市场影响较小。 疫情后,对先进技术的需求急剧增长,以促进可持续农业和提高农作物产量。机器人在其中发挥着至关重要的作用作物监测和土壤分析,在多个国家受到关注,以改善作物和土壤质量。技术创新预计将大幅提高谷物、谷物、蔬菜和水果等农产品的产量。疫情过后,由于机器人的多任务功能、终端用户的长期成本降低以及对特种作物的强烈需求,预计对机器人的需求将大幅增长。机器人和农场自动化正在改变农业实践,并提供优于传统农业解决方案的解决方案。

农业机器人市场趋势

利用无人机技术改进精准农业是最新趋势

无人机/无人机广泛用于土壤和作物监测、喷洒、种植、灌溉和田间监测应用。新时代农民正在有效地利用化肥和农药来提高作物产量,重点关注数据驱动的农业、作物喷洒、监测、灌溉和牲畜健康评估。农民通过无人机分析天气条件、养分含量和土壤肥力,进行高效的田间规划。作物监测和监督帮助最终用户及时收获作物,特别是季节性和特种作物,为农业领域的无人机带来增长前景。

高效、减少操作延迟、优化资源利用率和低拥有成本为最终用户带来好处,为无人机创造了巨大的市场需求。政府举措正在推动无人机在农业实践中的使用。例如,2022年,印度政府向ICAR研究所、农机培训和测试机构以及国立农业大学提供100%的子公司。

下载免费样品 了解更多关于本报告的信息。

农业机器人市场驱动因素

对高效和可持续农业的需求推动市场进步

机器人和技术创新正在为农业和农业活动创造巨大的机会。对高效、可持续和提高作物产量的需求不断增长,对机器人技术产生了积极影响。这些技术创新、增强的连通性和基于数据的决策正在优化精准农业的多个方面,最终推动农业领域机器人的增长。多项经济效益、支持可持续农业的政府政策、教育和精准农业意识都使农业机器人市场受益,例如无人机、收割机器人、除草和种植机器人。农业中机器人和机械的集成正在经历显着的市场增长。农业活动中的机器人通过降低劳动力的运营成本、监控农作物产量并同时进行收割活动来帮助农民。制造公司还专注于引进用于收割和其他农业任务的紧凑型多功能机器人。例如,DENSO 和 Certhon 于 2021 年合作推出了 Certhon Harvest 机器人,旨在检测、切割西红柿并将其运输到储存箱。

制约因素

初始投资成本和技术复杂性减缓了市场增长

虽然机器人有助于降低长期成本,但其初始投资会带来巨大的短期支出,可能会阻碍农业中对自主机器的需求。在具有挑战性的环境条件下使用这些机器人引起了人们对污垢、灰尘和极端天气等因素潜在损害的担忧。管理这些机器需要训练有素的专业人员的专业知识,这对最终用户构成了挑战。此外,发展中国家拥有充足的劳动力,这可能会阻碍机器人在某些地区的广泛采用。

农业机器人市场细分

按产品类型分析

由于对经济实惠的农作物监测解决方案的需求,无人机/无人机领域将处于领先地位

根据产品类型,市场分为无人机、畜牧机器人、机器人拖拉机和自动化种植系统。

无人机/无人机将主导市场2026 年份额为 46.52%。在数据提供和最佳资源利用的推动下,无人机在农业活动中面临着巨大的需求。无人机有助于检测植物健康和作物生长模式、提高作物产量并跟踪营养水平。除了高效的种植活动外,无人机还有助于识别潜在问题,例如疾病爆发、营养缺乏和杂草侵扰。凭借具有成本效益的解决方案, 热像仪无人机中使用的传感器可以及早检测作物健康状况,并防止最终用户遭受潜在的产量损失。

由于各地区肉类产量和消费量的增加,畜牧机器人的市场也随之增长。从长远来看,无人机因其易于使用且价格实惠,预计将成为农民的一个有吸引力的选择。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按应用分析

由于健康食品消费意识不断增强,农业生产领域将占据最高市场份额

根据应用,市场分为农业生产、 奶制品以及牲畜和其他。其他包括特种作物、草坪、观赏植物、纤维作物和青贮饲料。

在其他应用中,农业生产领域有望在 2026 年占据最高的市场份额,达到 76.85%。 COVID-19 危机大大提高了人们对健康食品消费的认识,增加了对多种谷物、谷物、油籽、豆类、水果和蔬菜的需求。消费者对各种食品、商品以及不同类型的水果和蔬菜的需求不断增加,产生了对自动驾驶汽车的需求,以促进不同地区更大的农业生产。此外,支持性的政府投资和灵活的贸易政策正在创造对农业大宗产品和大宗商品的需求,到2022年,农业生产将满足农业机器人市场收入的3/4以上。

农业生产和收割过程中的劳动力限制,加上自动驾驶汽车长期运营成本的降低,使得它们对最终用户来说不可或缺,从而对农业实践中的机器人产生了强劲的需求。农业产量的提高和农作物产量的优化是推动多个农业国家自主机器人发展的因素。

农业机器人市场的区域分析

根据区域,我们对北美、欧洲、亚太地区、南美、中东和非洲市场进行了研究。

North America Agricultural Robots Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场规模为31.2亿美元,占全球行业的38.30%,预计2026年将达到35.2亿美元。北美市场一直是产生强劲市场收入的主导力量,占总收入的三分之一以上,超过其他地区。该地区的主导地位是由劳动力短缺以及对食品、肉类和其他加工食品的需求不断增长推动的,这使得北美在未来几年将主导农业机器人市场份额。

自动化继续快速发展,通过确保高效产出,加强了整个地区的农业和畜牧业实践。主要当局和政府部门正在通过资本投资积极支持该地区,通过可持续解决方案提高农产品质量。主要机器人制造公司和初创企业正在为农民开发和推出创新和技术支持的集成解决方案。在畜牧业领域,乳制品和肉类产品消费停滞将刺激整个地区挤奶和喂养机器人等机器人的增长。消费者对健康、有机和天然食品的偏好日益增长,从而推动了特种作物生产中使用的自主机器的增长。一些农业设备制造商正在与机器人解决方案提供商合作,渗透尚未开发的机器人市场,在预测期内开发农业机器人的市场机会。

农场自动化在美国迅速发展,综合技术解决方案在优化作物产量、提高作物质量和减少环境影响方面发挥着至关重要的作用。无人机图像、传感器技术、精准农业和农场运营中的自动化设备正在推动美国各地对智能农业的需求。机器人在为农作物和土壤提供基于数据的解决方案和农艺参数方面发挥着至关重要的作用,以解决病虫害和杂草生长等相关问题,这有助于增加农业机器人的市场份额。预计到2026年美国市场将达到27.5亿美元。

对食品和饮料的需求不断增长,加上政府的支持政策,正在扩大产品需求。例如,美国农业部 (USDA) 将投入约 1250 万美元的资本支出来支持小型农业企业和其他研究项目。

了解我们的报告如何帮助优化您的业务, 与分析师交流

欧洲

2025 年,欧洲市场规模为 23.7 亿美元,占全球市场份额的 29.20%,预计到 2026 年将达到 26.9 亿美元。欧洲地区多个国家的政府举措预计将为机器人创造增长机会。例如,欧盟委员会资助了一个名为 Robs4Crops 的农业项目,该项目旨在扩大机器人在农业中的应用,并减少劳动力对杂草控制和喷洒害虫等重复性任务的依赖。该项目将于2022年在荷兰、法国、西班牙和希腊的商业农场进行试验。到2026年,英国市场预计将达到3.2亿美元,而德国市场预计到2026年将达到8.8亿美元。

亚太地区

2025年,亚太地区市场规模为21.4亿美元,占全球市场的26.40%,预计到2026年将增长至24.6亿美元。亚太地区在农业和园艺活动中应用机器人的增长前景最高。在亚太地区,大量人口和不断增长的跨境贸易推动了重型农业生产。可持续食品实践的不断增长以及对高效、优质农产品的需求正在推动整个地区技术解决方案的部署。印度、越南和中国等发展中国家的初创企业正在筹集大量资金,为最终用户开发小型农业机器人。日本市场预计到2026年将达到4.3亿美元,中国市场预计到2026年将达到14.4亿美元,印度市场预计到2026年将达到4.1亿美元。

南美

巴西、阿根廷等南美国家是肉类、大豆、水果、蔬菜等农产品的重要出口国,过去二十年贸易顺差稳步增长。市场用于农业创新的资本支出的稳定增长表明机器人的可观增长。

中东和非洲

2025 年,中东和非洲对全球市场的贡献率为 2.30%,估值为 1.9 亿美元,预计到 2026 年将达到 2 亿美元。由于整体生产力提高、劳动力和运营成本降低以及监控解决方案增强,中东和非洲的农民正在其农业环境中采用基于技术的解决方案。可持续实践和支持政策正在促进采用无人机和除草机器人等现代农业设备的需求。

世界其他地区

2025年拉丁美洲市场价值为3.1亿美元,占全球收入的3.80%,预计2026年将达到3.3亿美元。

竞争格局

巨额资本支出和新产品推出为市场参与者创造市场机会

市场主要参与者正在研发活动上投入巨资,为最终用户提供多功能和集成的机器人解决方案。初创公司正在筹集大量资金,以开拓潜在的、尚未开发的市场。

CNH Industrial、Deere & Company、AGCO Corporation、Yanmar Holdings Co., Ltd 和 Lely 专注于通过并购战略进行扩张,并努力扩大其产品组合以适应各种应用。

约翰迪尔致力于通过智能机器和先进技术提供自动化解决方案。

- 2021年,约翰迪尔收购了Bear Flag Robotics,通过在迪尔的产品组合中添加机器人拖拉机等自主技术解决方案并渗透市场来扩大其产品组合。

主要公司简介:

- 迪尔公司(我们)

- 大疆(中国)

- 凯斯纽荷兰工业(英国)

- 爱科公司(美国)

- 利拉伐(瑞典)

- 洋马控股有限公司(日本)

- 莱利(荷兰)

- BouMatic 机器人公司(加拿大)

- AgEagle 航空系统公司(美国)

- 罗伯特·博世有限公司(德国)

- Naïo Technologies(法国)

农业机器人行业的最新主要发展:

- 2023 年 12 月:Chipotle Mexican Grill 将投资位于堪萨斯州的再生农业公司 Greenfield Robotics,以扩大农业机器人在全球的影响力。

- 2023 年 11 月:中国无人机制造商大疆创新推出了T60和T25P两款无人机,专为农田喷洒、飞播等多种应用而设计。这些无人机重量轻,用于农业、林业和水产养殖业。

- 2023 年 9 月:新西兰农业科技公司 Robotics Plus 推出了一款名为 Prospr 的多用途自主机器人,用于果园和葡萄园作物收割。

- 2023 年 7 月:P100是极飞在越南推出的一款农业无人机,完全自主、易于操作、有效负载能力高达50公斤。

- 2021 年 6 月:CNH Industrial N.V. 在 2021 年第四季度收购了 Raven Industries 100% 的股票。此次收购旨在扩大其在不同地区农业领域的设备业务。

- 2021 年 8 月:TartanSense 在 FMC Ventures 领投的 A 轮融资中筹集了约 50 亿美元资金,为小农提供除草、害虫防治、播种、喷洒和收获等活动的农业机器人。

报告范围

该报告提供了有关市场各种见解的详细信息。其中一些是增长动力、限制因素、竞争格局、区域分析和挑战。它还进一步提供了对市场、当前趋势和估计的分析描述,以说明即将到来的投资领域。对2023年至2030年的市场进行定量分析,以提供市场的财务能力。本报告中收集的信息取自多个主要和次要来源。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021 – 2034 |

|

基准年 |

2025年 |

|

预测期 |

2026 – 2034 |

|

历史时期 |

2021–2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 19.20% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

按申请

按地区

|

常见问题

据财富商业洞察 (Fortune Business Insights) 称,2026 年市场规模将达到 92 亿美元。

据《财富商业洞察》预测,到 2034 年,该市场规模将达到 374.1 亿美元。

该市场将以 19.20% 的复合年增长率增长,在预测期内将呈现强劲增长。

农业活动自动化程度的提高和精准农业意识的提高是推动市场增长的关键因素。

市场上排名靠前的公司包括凯斯纽荷兰工业公司、迪尔公司、爱科公司、洋马控股有限公司和 Lely。

2025 年,北美占据全球市场的主导地位,份额为 38.30%。

预计无人机将在市场上占据最高份额。

在预测期内,农业生产领域将占据最高的市场份额。

空中机器人由于其施肥、作物和土壤监测等多种优点而在市场上获得了发展势头。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。