农业拖拉机市场规模、份额和行业分析,按发动机功率(高达 30 马力、31 – 40 马力、41 – 60 马力、61 – 80 马力、81 – 100 马力、101 – 120 马力、121 – 150 马力、151 -180 马力和 181 马力及以上)、按类型(果园拖拉机、中耕作物)拖拉机等)和区域预测,2026-2034

农用拖拉机市场规模

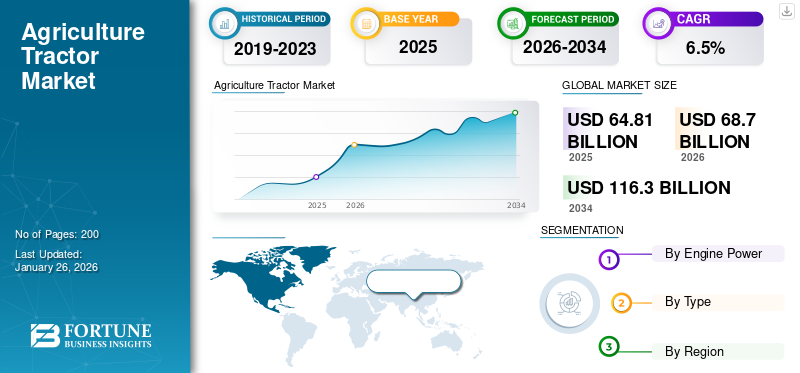

全球农用拖拉机市场规模以美元计价64.81到 2025 年,该市场预计将增长 10 亿美元68.702026 年 10 亿美元116.30到 2034 年,将达到 10 亿美元,预测期内复合年增长率为 6.8%。 2025年,亚太地区以49.64%的份额主导全球市场。

农用拖拉机是一种功能强大的车辆,旨在以低速提供高扭矩,使农民能够高效地进行各种田间作业。它通过减少体力劳动和提高生产力而成为现代农业的支柱。拖拉机用于犁地、耙地、播种、耕耘、喷洒和运输农业材料。它们对多种农具的适应性使其对于小型和大型农业都至关重要。对农业机械化的日益关注、劳动力短缺以及对更高作物产量的需求不断增长正在推动现代拖拉机的采用。技术进步和政府支持进一步加速了其全球市场的增长。

该市场的主要参与者包括约翰迪尔、马恒达、TurkTraktor、凯斯纽荷兰工业公司、爱科公司和久保田公司。市场竞争激烈,企业注重创新、效率和区域扩张以获得优势。领先企业正在投资智能和自动拖拉机技术,以提高精度并降低运营成本。许多公司还加强经销商网络,提供灵活的融资,并扩大新兴市场的制造基地。可持续设计、电动和混合动力模型以及基于物联网的监控系统的集成正在成为关键的差异化因素。持续的产品升级和售后服务帮助企业建立强大的品牌忠诚度并保持长期竞争力。

下载免费样品 了解更多关于本报告的信息。

全球农用拖拉机市场概况

市场规模:

- 2025 年价值:美元 64.81 十亿

- 2026 年价值:美元 68.70十亿

- 2034 年预测值:美元 116.30 亿,2026-2034 年复合年增长率为 6.8%

市场份额和细分

- 顶级拖拉机类型:到 2025 年,中耕作物拖拉机将占据最大的市场份额。

- 区域负责人:在印度、中国和东南亚机械化努力的推动下,亚太地区到 2025 年将引领全球拖拉机市场。

- 高增长重点:人口众多的农业经济体中拖拉机的采用继续推动销量增长。

行业动态

- GPS、远程信息处理、物联网连接和智能农业工具等精准农业技术快速扩展。

- 人们对电动、压缩天然气、混合动力和自动拖拉机的兴趣日益浓厚,这与环境法规、劳动力短缺和设备共享平台相一致。

驱动因素

- 机械化推动:各国政府正在通过补贴和信贷计划促进农业机械化和现代化。

- 全球粮食需求不断增长:人口的增长凸显了对作物种植效率和生产力的需求。

- 政策支持:新兴经济体的有利农业政策和补贴框架鼓励拖拉机购买。

- 技术飞跃:高效中马力拖拉机、租赁车型和可持续动力系统变体的推出推动了增长。

- 新的所有权模式:数字租赁和共享平台增加了小农和中型农场使用拖拉机的机会。

市场动态

市场驱动因素

政府支持和补贴计划正在推动市场扩张

政府举措和补贴计划在塑造市场增长方面发挥着至关重要的作用。许多国家正在通过财政援助、低息贷款、直接补贴等方式促进农业机械化,帮助农民购买拖拉机及相关设备。这些计划使现代机械变得更容易使用,特别是对于那些在高昂的前期成本中挣扎的中小型农民而言。例如,在印度,农业机械化小组 (SMAM) 等计划显着提高了拖拉机的采用率。同样,非洲和东南亚各国政府也鼓励拖拉机进口和本地组装,以提高农村生产力。这种政策驱动的支持提高了作物产量和运营效率,并刺激了农村就业和制造业活动。因此,公司正在根据这些政府计划调整其战略,以扩大市场范围并巩固其全球竞争地位。

市场限制

高昂的初始投资成本限制了市场增长

阻碍农用拖拉机市场增长的主要挑战之一是高昂的初始拥有成本。拖拉机,特别是那些配备 GPS、自动化和远程信息处理等先进技术的拖拉机,需要大量投资,而这些投资往往超出了小农和边缘农民的经济能力。在发展中地区,获得信贷的机会有限和高利率进一步阻碍了农民购买新设备。此外,维护、燃料和备件成本也增加了长期的财务负担。虽然租赁模式和政府补贴有助于缓解这些问题,但它们在各地区并不普遍或一致。结果,许多农民继续依赖旧机械或共享拖拉机服务,从而减缓了农业现代化的整体步伐。为了克服这一限制,制造商正在专注于开发低成本型号,提供灵活的融资选择,并扩大农村服务网络,以使拖拉机更加实惠和容易获得。

市场机会

电动和智能拖拉机的日益普及创造了新的市场机会

电动和智能拖拉机的日益普及为市场的未来增长提供了重大机遇。不断上涨的燃料成本和日益增长的环境问题正在鼓励制造商开发由电池和混合动力系统驱动的环保替代品。电动拖拉机降低了运营费用并符合全球可持续发展目标,吸引了农民和政策制定者。同时,智能拖拉机配备GPS导航、物联网传感器等数据分析正在通过实现精准农业和实时监控来改变农场管理。约翰迪尔、索纳利卡和久保田等公司已经在投资联网和自动拖拉机技术,以获得先发优势。可持续发展与数字创新的结合为该行业提供了一条新的增长道路,提高生产力,同时最大限度地减少资源消耗和碳排放,这是全球农业部门现代化的关键优先事项。

市场挑战

熟练操作员的短缺对市场增长构成重大挑战

市场面临的一个重大挑战是缺乏熟练且训练有素的操作员。虽然现代和技术先进的拖拉机的采用不断增加,但许多农民缺乏有效操作和维护这些机器所需的技术知识。基于 GPS 的导航、自动化和智能控制系统的使用越来越多,需要专门的培训,而这在农村地区往往是无法实现的。因此,拖拉机有时未得到充分利用或运行效率低下,导致维护成本更高并降低生产率。在发展中国家,获得正式培训计划的机会有限以及对设备操作的认识不足,使问题变得更加严重。制造商和政府正在通过农民教育计划、示范活动和操作员培训中心逐步解决这个问题。然而,缩小技能差距对于确保全球农业部门的安全操作和最大限度地发挥机械化的效益仍然至关重要。

农用拖拉机市场趋势

精准农业技术整合将成为主要市场趋势

塑造农用拖拉机市场的最突出趋势之一是精准农业技术的整合。现代拖拉机越来越多地配备 GPS 导航、远程信息处理和自动化控制系统,使农民能够高精度地优化种子、肥料和水等投入。这种转变降低了运营成本并提高了产量质量和可持续性。约翰迪尔、CNH Industrial 和 Mahindra & Mahindra 等制造商正在专注于开发能够实时数据收集和远程诊断的互联拖拉机。价格实惠的传感器和数字工具的日益普及也使得中型农场可以进行精准农业。随着气候挑战和资源限制的加剧,对数据驱动的农业解决方案的需求预计将急剧上升。这一趋势正在将拖拉机从传统机器转变为智能农业系统,从而提高整个农业价值链的效率和盈利能力。

[麦曲P7emlv]

细分分析

按发动机功率

在农业机械化和多功能性的推动下,41-60马力细分市场处于领先地位

根据发动机功率,市场分为30马力以下、31-40马力、41-60马力、61-80马力、81-100马力、101-120马力、121-150马力、151-180马力和181马力及以上。

41-60 HP 细分市场预计将在预测期内占据最大的市场份额并实现最高的复合年增长率。2026年占比将达到24.92%。由于其力量、负担能力和对多样化农业经营的适应性的理想平衡,该细分市场正在强劲增长。这些拖拉机非常适合中型农场,能够高效执行犁耕、播种、喷洒和运输等任务。农业机械化的不断提高,特别是在印度、巴西和非洲国家等发展中经济体,正在推动其采用。农民更喜欢这个功率范围,因为它支持多种农具,同时保持燃油效率并降低维护成本。政府补贴和宽松的融资选择也使小农户更容易使用这些拖拉机。此外,制造商正在推出技术升级的型号,提高舒适度, 液压 系统和符合排放标准的发动机来吸引买家。成本效益、多功能性和支持性政策的结合使 41-60 马力细分市场成为市场上最具活力的增长动力之一。

按类型

对精准农业产品的需求不断增长,推动中耕作物领域的增长

从类型来看,农用拖拉机市场分为果园拖拉机、中耕作物拖拉机等。

中耕作物将在预测期内占据最大的市场份额。2026年占比将达到74.76%。随着农民转向精准农业产品和玉米、大豆和棉花等高价值作物种植,对中耕作物拖拉机的需求正在增加。这些拖拉机具有卓越的离地间隙、可调节履带宽度以及与现代机具的兼容性,使其成为大规模农业的理想选择。 GPS 引导和自动化控制等先进技术提高了生产率并减少了劳动力需求。约翰迪尔、凯斯纽荷兰工业集团和爱科等领先制造商正在开发节能型智能拖拉机型号,以满足不断变化的农场需求。

其他细分市场在预测期内将以最高复合年增长率增长。蔬菜种植和温室种植的扩大正在推动该领域的增长。农民正在投资购买更小型、可操作的机器,用于在狭小空间内耕作、喷洒和收割。对新鲜农产品的需求增加和劳动力短缺进一步鼓励蔬菜种植领域的机械化。

了解我们的报告如何帮助优化您的业务, 与分析师交流

农用拖拉机市场区域展望

按地域划分,市场分为北美、欧洲、独联体、亚洲、大洋洲、东南亚、南美洲、中美洲、中东和非洲。

亚洲

Asia Agriculture Tractor Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在全球市场中保持强劲的地位,2025年达到亚洲-321.7亿美元,占亚洲-49.64%份额,预计2026年将达到亚洲-341.6亿美元。在农业机械化需求不断增长和农业生产力提高的推动下,亚洲农用拖拉机市场正在迅速扩大。由于农村工资上涨和劳动力短缺,印度、中国和印度尼西亚等国家正在经历从体力劳动向机械化农业的强劲转变。政府的举措,包括补贴、低息贷款和机械推广计划,使中小农户更容易使用拖拉机。此外,信贷额度和合作融资计划的扩大进一步促进了农村地区拖拉机的购买。 Mahindra & Mahindra、久保田和洋马等领先制造商正在加强其本地生产和经销商网络,以满足不断增长的区域需求。人们对高效农业技术的认识不断提高,加上合同农业和商业农业的兴起,进一步支持了增长。总体而言,有利的政策、可负担性的提高和技术进步使亚洲成为全球农用拖拉机增长最快的市场。日本市场预计到2026年将达到5.8亿美元,中国市场预计到2026年将达到129.6亿美元,印度市场预计到2026年将达到198.9亿美元。

北美

2025年,北美市场规模为130.9亿美元,占全球需求的20.20%,预计2026年将增长至138.4亿美元。北美农用拖拉机市场呈现稳定增长。精准农业和智能技术的快速采用推动了北美市场的发展。农民越来越多地使用支持 GPS 的自动拖拉机来提高准确性、减少劳动力依赖并提高生产力。大型商业农场对大马力车型的需求增加进一步支持了市场增长。此外,政府促进可持续和节能农业实践的激励措施正在鼓励采用电动和混合动力拖拉机。预计到2026年美国市场将达到126.1亿美元。

我们。

由于先进机械化和精准农业技术的日益采用,美国农用拖拉机市场正在稳步增长。农民正在投资购买 GPS 引导、自主和远程信息处理功能的拖拉机,以提高效率并降低投入成本。劳动力短缺的加剧以及大型商业农场对更高生产力的需求正在加速这一转变。此外,政府对可持续农业的支持以及对电动和混合动力拖拉机日益增长的兴趣正在影响购买决策。约翰迪尔和凯斯纽荷兰工业等主要参与者正在扩大数字解决方案和本地化生产,使美国成为智能农业机械的全球领导者。

欧洲

2025年,欧洲地区占据全球市场的14.74%,收入为95.5亿美元,预计到2026年将达到100.5亿美元。农用拖拉机市场份额在欧洲相当大,并且由于该地区对可持续发展、精准农业和自动化的高度重视而不断增长。农民越来越多地采用先进的拖拉机全球定位系统、远程信息处理和自主技术,以提高生产力并满足严格的环境法规。欧盟对绿色农业和减排举措的支持进一步鼓励使用节能和电动拖拉机。此外,德国、法国和意大利等国家对老化农业机械的现代化改造以及对高性能设备不断增长的需求正在推动销售。 CLAAS、CNH Industrial 和 AGCO 等制造商的持续创新增强了区域市场的增长。英国市场预计到2026年将达到52.6亿美元,德国市场预计到2026年将达到16.8亿美元。

东南亚

由于农业机械化程度的提高和促进现代农业实践的政府支持计划,东南亚市场正在快速增长。泰国、越南和印度尼西亚等国家正在鼓励农民采用拖拉机,以提高效率并减少对体力劳动的依赖。农村收入的增加和负担得起的融资选择的可用性进一步推动了销售。此外,水稻、棕榈油和甘蔗种植面积的扩大对适合当地条件的中马力拖拉机产生了强劲需求。

竞争格局

创新、区域扩张和可持续发展定义了竞争格局

农用拖拉机市场竞争激烈,全球和区域参与者专注于技术创新、产品多元化和战略市场扩张。约翰迪尔、凯斯纽荷兰工业、Mahindra & Mahindra、久保田和爱科等领先拖拉机制造商通过持续的研发投资在全球格局中占据主导地位。这些制造商优先考虑与 GPS 引导、物联网连接和精准农业系统集成的智能自动拖拉机,以满足对效率和生产力不断增长的需求。与此同时,与农业科技初创公司的合作和数字平台集成正成为增强客户体验和运营控制的核心。

来自亚洲和东欧的主要参与者正在通过具有成本效益的模式和本地化制造积极扩张,为中小型农民提供服务。公司还关注可持续发展,推出电动和混合动力拖拉机型号,以符合排放标准和全球气候目标。不断扩大的售后服务网络、灵活的融资方案以及针对特定地区的产品定制进一步增强了竞争地位。随着农业转向数据驱动和可持续运营,性能和价格以及技术领先地位和生命周期价值交付方面的竞争正在加剧,这决定了全球拖拉机行业发展的下一阶段。

主要农业拖拉机公司名单简介:

- 约翰迪尔(美国)

- 马恒达拖拉机 (印度)

- 职业技术与继续教育学院(印度)

- TurkTraktor(土耳其)

- 爱科公司(美国)

- 久保田株式会社 (日本)

- 凯斯纽荷兰工业(英国)

- 一拖 (中国)

- ARGO SpA(意大利)

- 洋马有限公司 (日本)

- SDF集团(意大利)

主要行业发展:

- 2025年9月, 凯斯纽荷兰工业集团宣布计划在印度大诺伊达建立新的拖拉机制造工厂,使该国成为制造和研发的战略中心。该工厂将提高产能,服务亚洲和出口市场。

- 2025年8月, AGCO 宣布 Allegiance Ag & Turf 与 True Ag & Turf 合并,并在爱荷华州开设新工厂。此举旨在简化北美地区的销售业务、加强经销商的影响力并改善售后服务的可及性。

- 2025年8月, Fendt 推出了第四代 1000 Vario 拖拉机以及新型 Optimum 播种机。这些模型具有改进的发动机效率、数字控制和针对专业农业作业的精准种植功能。

- 2025年1月,约翰迪尔推出了使用第二代自主套件的新型自主拖拉机和相关设备,展示了其对无人驾驶农业解决方案的推动。

- 2025年1月, 约翰迪尔展示了其 E-Power 电池 电动拖拉机(约130马力原型机),标志着其对农业电气化的承诺。

报告范围

全球农用拖拉机分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、汽车行业关键发展以及合作伙伴关系、并购详细信息的信息。市场研究报告还包含详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 6.8% |

|

单元 |

价值(百万美元) 体积(单位) |

|

分割 |

按发动机功率

按类型

按地区

|

常见问题

全球农用拖拉机市场规模预计将从2026年的687亿美元增长到2034年的1163亿美元,复合年增长率为6.80%

2025年,市场价值为648.1亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为6.8%。

按类型划分,中耕作物拖拉机预计将在预测期内(2026-2034 年)主导市场

农业机械化和技术进步是推动市场的关键因素。

领先公司包括约翰迪尔、马恒达、TurkTraktor、CNH Industrial、AGCO Corporation 和 Kubota Corporation。

2025年,亚洲将占据最大的市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。