内窥镜中的人工智能市场规模、份额和行业分析,按组件(硬件/设备以及软件和服务)、按部署(基于云、本地和混合)、按技术(机器学习和深度学习、自然语言处理等)、按类型(CADe(计算机辅助检测)、CADx(计算机辅助诊断)等)、按应用(胃肠内窥镜、支气管镜检查、泌尿内窥镜检查、妇科内窥镜检查等),按最终用户(医院和 ASC、专科诊所、学术和研究机构等)以及区域预测,2026-2034 年

AI内窥镜市场规模及未来展望

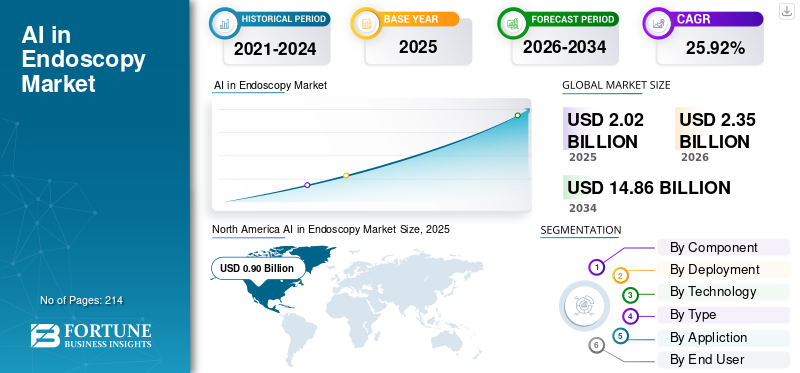

2025年,全球人工智能内窥镜市场规模为20.2亿美元。预计该市场将从2026年的23.5亿美元增长到2034年的148.6亿美元,预测期内复合年增长率为25.92%。北美在内窥镜市场的人工智能领域占据主导地位,2025年市场份额为44.55%。

内窥镜检查中的人工智能需要越来越多地利用人工智能,主要是机器学习/深度学习驱动的计算机视觉,自然语言处理实时或近实时评估内窥镜视频和程序数据。它通过增强病变/息肉识别 (CADe)、促进光学表征 (CADx) 以及通过肠道准备评估、覆盖/撤回质量提醒和自动记录/报告等工具提高程序质量和工作流程一致性来帮助医疗保健专业人员。

影响这一市场增长的关键因素包括结直肠癌筛查量的增加以及提高腺瘤检出率的必要性。这给内窥镜检查单位带来了越来越大的压力,要求在不影响质量的情况下提高吞吐量,并通过适应性强的云/边缘部署模型将人工智能更好地融入当前的内窥镜系统中,以促进更快的软件更新和多站点扩展。

包括美敦力(Medtronic)、奥林巴斯(Olympus)、富士胶片(FUJIFILM)、宾得医疗(HOYA)和迭代健康(Iterative Health)在内的重要公司正在优先考虑产品验证、监管批准和加强内窥镜生态系统内的整合,以提高商业应用并占领市场份额。

下载免费样品 了解更多关于本报告的信息。

人工智能在内窥镜市场的关键要点

- 2025 年市场规模:20.2 亿美元

- 2026 年市场规模:23.5 亿美元

- 2034 年预测市场规模:148.6 亿美元

- 复合年增长率:2026-2034 年 25.92%

- 北美在内窥镜市场的人工智能领域占据主导地位,到 2025 年将占据 44.55% 的份额。

- 预计到 2026 年,机器学习和深度学习领域将占据市场的 74.9%。

- CADe(计算机辅助检测)领域预计到 2026 年将占据 68.6% 的份额。

北美

北美在 2025 年创造了 9 亿美元的收入,仍然是最大的区域市场。

欧洲

在结直肠癌筛查广泛采用的支持下,欧洲在预测期内预计将以 24.91% 的复合年增长率增长。

亚太地区

在手术量不断增加和医院采用人工智能的推动下,亚太地区预计到 2026 年将达到 5.2 亿美元。

我们。

预计到2026年,人工智能内窥镜市场规模将达到9.3亿美元,占全球收入的39.7%。

日本

预计到2026年,人工智能内窥镜市场规模将达到1.1亿美元,占全球收入的4.7%。

阅读更多

内窥镜市场趋势中的人工智能

与现有内窥镜平台和云/边缘部署模型的集成是新兴市场趋势

与现有内窥镜平台的集成和灵活的云/边缘部署正在成为一个明显的市场趋势,因为医院希望人工智能能够在不拆除和更换设备的情况下升级现有房间,同时仍然能够实现快速软件更新和全机队部署。因此,供应商正在设计解决方案,要么插入临床边缘的现有视频链(低延迟,无工作流程中断),要么在具有远程更新功能的云中运行。这减少了 IT 摩擦,加快了采购决策,并帮助提供商跨网络而不是单个房间扩展人工智能。与此同时,混合架构越来越受欢迎,医院在本地进行敏感视频处理,但使用云进行更新、分析和集中监控。这些因素支撑着全球人工智能内窥镜市场的整体增长。

- 例如,2024 年 9 月,Odin Medical(奥林巴斯)的 CADDIE 获得了美国 FDA 510(k) 许可,这是第一个用于结肠镜检查的基于云的 AI 内窥镜系统。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

结直肠癌筛查项目的增加正在推动市场增长

不断发展的结直肠癌 (CRC) 筛查计划正在扩大每年结肠镜检查的可用性,这直接增加了对能够大规模保持质量一致的工具的需求。随着越来越多处于平均风险的个体开始筛查(例如 USPSTF 建议在 45 岁时开始筛查),内窥镜检查单位面临着更高的通量需求和内窥镜医师之间更大的变异性,从而将腺瘤检出率 (ADR) 提升为关键的运营 KPI。 AI 驱动的 CADe 系统被用作增强常规实践中息肉/腺瘤检测一致性的有效方法,有助于降低漏检率并促进广泛项目中筛查结果的改善。随着筛查量的不断增加,医院寻求能够确保多个站点和经验不足的操作员保持一致质量的技术,从而增强人工智能增强的投资回报率论点。所有这些因素累积起来推动了整体市场的增长。

- 例如,2025年3月,美国胃肠病学协会(AGA)发布了CADe在结肠镜检查中的使用指南,反映出人工智能辅助检测已成为主流,足以保证正式的指导和评估。

市场限制

监管复杂性和可变的报销途径阻碍了市场增长

监管复杂性和不一致的报销继续对内窥镜检查中的人工智能构成重大挑战,因为供应商必须管理不同地区的不同证据标准、文档要求和上市后修改法规,特别是当模型频繁更新时。事实上,这会延迟产品发布,增加合规费用,并使针对 CADe/CADx 和工作流 AI 建立统一的全球监管方法变得复杂。从付款人的角度来看,许多卫生系统继续面临人工智能层资金方面的挑战,不同国家甚至同一国家内的付款人之间的报销规定差异很大,导致投资回报率不一致并推迟采购。在美国,当筛查变成诊断、修改和费用分摊指南时,结肠镜检查的支付受到编码法规的影响,从而导致管理方面的挑战,并导致提供者在没有明确报销途径的情况下犹豫采用附加技术。 这在一定程度上限制了市场的增长。

- 例如,2025 年 6 月,欧盟人工智能委员会和医疗器械协调小组 (MDCG) 发布了一份关于欧盟医疗器械法规 (MDR/IVDR) 与欧盟人工智能法案之间相互作用的文件,强调了人工智能的额外要求和协调层面医疗器械。

市场机会

OEM 和 AI 供应商增加投资以将经过验证的产品商业化,从而提供市场增长机会

内窥镜原始设备制造商和人工智能供应商不断增加的资金带来了巨大的市场机会,因为它促进了人工智能从试点项目过渡到适合大规模部署的经过验证、受监管的产品。 OEM 资金可加快临床验证、监管提交和“适合工作流程”的集成,使医院能够顺利实施人工智能,同时维持现有的内窥镜室。同时,人工智能提供商可以从 OEM 分销、服务网络和安装基础中获益,从而缩短各个领域的上市时间和费用。这也有助于从一次性 CADe 向更广泛的产品组合过渡,从而提高每个安装地点的收入。随着将受监管的解决方案引入标准采购流程,采用范围从早期采用者扩展到社区医院和 ASC,从而扩大了市场潜力。所有这些因素都将推动未来几年的市场增长。

- 例如,2024 年 3 月,FUJIFILM Healthcare Americas 宣布其 CAD EYE 获得美国 FDA 510(k) 批准,将其描述为与富士胶片内窥镜生态系统集成的人工智能检测系统,并在经过有限的市场评估后投入商业化,这说明了 OEM 主导的投资,以将经过验证的人工智能产品商业化。

市场挑战

实施成本高对市场增长构成突出挑战

高实施成本和 IT 准备度是市场挑战,特别是对于小型医院而言。医疗保健网站通常需要用于人工智能模块/设备的资金、持续的软件订阅以及集成工作。许多小型医院也拥有精干的 IT 团队,因此验证连接性、数据治理和停机风险可能会减慢审批速度并增加总体拥有成本。最近的胃肠病学临床实施审查强调,成本效益和报销以及相关的实施障碍仍然是在常规实践中部署人工智能的主要障碍。与此同时,医疗保健网络安全风险正在上升,迫使提供商在安全基础设施上投入更多资金,这对资源有限的站点来说是一个额外的障碍。所有因素都会累积影响市场增长。

细分分析

按组件

医院需求不断增长,推动硬件/设备细分市场增长

根据组件,市场分为软件和服务以及硬件/设备。

硬件/设备领域占据了全球最大的人工智能内窥镜市场份额。这是因为包括医院在内的大多数买家更喜欢交钥匙、经过验证的设备,该设备可以插入现有的内窥镜塔,同时最大限度地减少工作流程中断,从而加快采购速度,而不是构建定制 IT 堆栈。此外,运营商之间越来越多的合作和伙伴关系也支持了该细分市场的增长。

- 例如,2024 年 11 月,美敦力宣布美国退伍军人事务部授予 GI Genius 人工智能内窥镜设备为期 3 年的合同,以便在 VA 医疗中心安装近 100 个额外设备。

软件和服务领域预计在预测期内将以 29.46% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按部署

本地解决方案的大量安装支持了细分市场的主导地位

根据部署,市场分为本地、基于云和混合。

本地部署细分市场将在 2025 年占据最大的市场份额。这是因为医院更喜欢本地设置,将内窥镜视频保留在自己的网络中以进行数据治理,网络安全审查和临床风险控制,而不是从外部传送信息。集成更加简单,并且许多解决方案的设计与现有的内窥镜塔/处理器保持一致,因此 IT 变化受到限制,正常运行时间也更容易管理。此外,该部门预计到 2026 年将持有 49.6% 的份额。

- 例如,2025年5月,美国FDA为Iterative Health的SKOUT系统提供了许可函,将其归类为胃肠道病变软件检测系统。它是一个通常部署用于支持内窥镜套件中的实时检测的工作流程,加强了本地部署,从而形成了其主导模式。

预计基于云的细分市场在预测期内将以 39.64% 的复合年增长率增长。

按技术

在各种应用中的高使用率实现了细分市场的主导地位机器学习 & 深度学习

从技术角度来看,市场分为自然语言处理、机器学习&深度学习等。

机器学习和深度学习领域将在 2025 年主导全球市场。基于 ML/DL 的任务依赖于计算机视觉模型,这些模型可以在手术室中以低延迟处理高帧率图像,而这正是深度学习表现最好的地方。随着医院规模化筛查,他们需要跨操作员保持一致的检测性能,并且可以在大型带注释的视频数据集上训练 ML/DL 模型,以降低漏检风险并标准化结果。此外,该部门预计到 2026 年将持有 74.9% 的份额。

- 例如,2024年4月,美敦力宣布推出用于GI Genius智能内窥镜系统的最新一代人工智能软件ColonPRO。

自然语言处理领域预计在预测期内将以 35.78% 的复合年增长率增长。

按类型

更加关注筛选计划以促进 CADe 的细分市场增长

从类型上看,市场分为CADe(计算机辅助检测)、CADx(计算机辅助诊断)等。

CADe(计算机辅助检测)细分市场将在 2025 年占据全球市场的最高份额。该细分市场解决了日常实践中最常见、可扩展的痛点。由于 CADe 作为视频源的实时第二观察者,并且不需要对临床决策路径进行深度更改,因此操作标准化也更容易。此外,运营商推出的新产品也支持了该细分市场的增长。此外,该部门预计到 2026 年将持有 68.6% 的份额。

- 例如,2025 年 9 月,奥林巴斯宣布在美国商业推出 OLYSENSE 平台及其 CADDIE,这是其首个用于结肠镜检查的计算机辅助检测 (CADe) 解决方案。

CADx(计算机辅助诊断)领域预计在预测期内将以 33.67% 的复合年增长率增长。

按申请

胃肠内窥镜检查的高使用率促进细分市场增长

根据应用,市场分为胃肠内窥镜、支气管镜检查、泌尿内窥镜、妇科内窥镜等。

到 2025 年,胃肠内窥镜细分市场将占据全球市场的最高份额。这是因为它拥有最大、最标准化的程序基础,可以大规模部署人工智能,尤其是用于结直肠癌筛查的结肠镜检查。 GI 工作流程还具有高度可重复性,与更加分散的非 GI 内窥镜路径相比,更容易训练、验证和商业化 ML/DL 模型。此外,医院和 ASC 优先考虑 GI,因为改进大批量筛查中的检测直接支持临床结果和质量指标,从而加强采购决策。此外,该部门预计到 2026 年将持有 80.2% 的份额。

- 例如,2024 年 10 月,GI Alliance 宣布与美敦力 (Medtronic) 进行战略合作,在 400 多个站点提供 GI Genius 智能内窥镜模块。

预计泌尿内窥镜领域在预测期内将以 34.45% 的复合年增长率增长。

按最终用户

医院和 ASC 的高利用率支持该细分市场的领先地位

根据最终用户,市场分为医院和 ASC、专科诊所、学术和研究机构等。

2025年,医院和ASC细分市场在全球市场中占据领先地位。它们运行的程序量最高,因此可以从人工智能中获得最大的投资回报率。随着采用范围的扩大,医院和 ASC 仍然是主要买家,因为它们可以跨网络扩展安装并协商捆绑设备、软件和服务合同。此外,该部门预计到 2026 年将持有 69.0% 的份额。

- 例如,2024 年 8 月,Northside 医院宣布开始在结肠镜检查期间使用美敦力 (Medtronic) 的 GI Genius,并表示所有五家 Northside 医院和六个门诊内窥镜中心将提供人工智能辅助结肠镜检查。

此外,预计专科诊所在预测期内将出现30.61%的增长率。

人工智能在内窥镜市场区域展望

按地域划分,市场分为亚太地区、欧洲、北美、拉丁美洲、中东和非洲。

北美

North America AI in Endoscopy Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2024年北美市场规模达到7.8亿美元,引领全球市场。 2025年,该地区继续保持领先地位,达9亿美元。高 CRC 筛查量、更快的医院/ASC 采购周期以及更高的设备、订阅和服务捆绑支付意愿等突出因素推动了市场增长。

美国人工智能在内窥镜市场

美国在北美市场占据主导地位,据分析,2026年约为9.3亿美元,约占全球市场的39.7%。

欧洲

欧洲市场预计在预测期内复合年增长率为 24.91%。欧洲的增长得益于结直肠癌筛查的广泛覆盖、大型公立医院系统和学术中心的大力采用以及其他因素。

英国人工智能在内窥镜市场

2026 年英国市场预计约为 1.3 亿美元,约占全球收入的 5.3%。

德国人工智能在内窥镜市场

预计到2026年,德国市场将达到约1.6亿美元,相当于全球销售额的6.7%左右。

亚太地区

预计到2026年,亚太市场估值将达到5.2亿美元,成为全球第三大地区。亚太地区的增长是由大量且不断增长的手术量、采用人工智能的私立连锁医院和城市专科中心数量不断增加,以及日本、韩国、澳大利亚和中国等先进市场的采用不断增加推动的。

日本人工智能在内窥镜市场

2026年日本市场预计约为1.1亿美元,约占全球收入的4.7%。

中国人工智能内窥镜市场

预计2026年中国市场收入将达到13万美元左右,约占全球销售额的5.5%。

印度人工智能在内窥镜市场

2026年印度市场预计约为0.8亿美元,约占全球收入的3.6%。

拉丁美国以及中东和非洲

预计中东、非洲和拉丁美洲地区在整个预测期内的增长将放缓。预计到 2026 年,拉丁美洲市场估值将达到 1.4 亿美元。逐步扩大内窥镜检查能力、增加医疗基础设施投资、不断增加的胃肠道疾病负担和预防保健举措等关键因素预计将推动市场扩张。

在中东和非洲地区,海湾合作委员会市场预计到2026年将达到约0.4亿美元,约占全球收入的1.7%。

竞争格局

主要行业参与者

专注于 OEM 生态系统集成和经过监管的 CADe/CADx 产品组合,以增强市场份额

市场竞争格局适度分散,大型内窥镜原始设备制造商和医疗技术企业与专业人工智能软件供应商展开竞争。著名参与者包括美敦力(Medtronic)、奥林巴斯公司(Olympus Corporation)、富士胶片控股公司(FUJIFILM Holdings Corporation)、宾得医疗(PENTAX Medical),以及迭代健康(Iterative Health)和奥丁医疗(Odin Medical)等专注于人工智能的专家。这些公司越来越强调监管许可、企业规模的推出和云/边缘部署灵活性,以减少采用摩擦并首先加强其在胃肠道内窥镜检查方面的安装基础,然后是邻近的内窥镜检查应用程序。

- 例如,2024 年 10 月,奥林巴斯通过其集团公司 Odin Medical 宣布三种基于云的人工智能内窥镜设备 CADDIE、CADU 和 SMARTIBD 获得 CE 批准(根据欧盟 MDR),并概述了推出人工智能驱动的内窥镜生态系统的计划。

其他重要参与者包括 AI Medical Service Inc.、Wision A.I.、Body Vision Medical、Endovision 等。这些参与者越来越关注新产品的发布、人工智能平台的扩展以及合作伙伴关系,以扩大医院网络的采用。

内窥镜公司关键人工智能列表

- 美敦力(我们。)

- 奥林巴斯公司(日本)

- 富士胶片控股公司(日本)

- 宾得医疗(日本)

- 迭代健康(我们。)

- AI医疗服务株式会社(日本)

- 智慧人工智能(中国)

- Body Vision Medical(美国)

- 内视镜(印度)

- MAGENTIQ EYE(以色列)

主要行业发展

- 2026 年 2 月:奥林巴斯公司报告的 EAGLE 试验结果显示,其 CADDY AI 解决方案有助于检测高风险和难以检测的结直肠病变。

- 2026 年 2 月:PENTAX Medical 宣布在 Connect Labs by Wexford(珍珠创新区)进行战略布局,以推进内窥镜创新和临床教育。

- 2025 年 7 月:奥林巴斯公司与 Revival Healthcare Capital 达成协议,共同创立 Swan EndoSurgical,开发用于微创治疗性内窥镜检查的腔内胃肠道机器人。

- 2025 年 4 月:PENTAX Medical 宣布与 IRCAD Africa 合作,推进卢旺达的灵活内窥镜培训,包括设备支持。

- 2025 年 1 月:Iterative Health 宣布 Unio Specialty Care 正在实施 SKOUT,以便在加州 ASC 中进行人工智能增强的结直肠癌筛查。

报告范围

全球人工智能内窥镜市场分析包括对市场规模的广泛检查以及对报告中所有细分市场的预测。它提供了预计在预测期内推动市场的市场动态和趋势的信息。它提供了对关键要素的见解,例如产品创新、监管环境和新产品的推出。此外,它还概述了合作、并购以及市场内行业的重大进步。全球人工智能内窥镜市场预测报告还提供了全面的竞争格局,包括市场份额和主要活跃参与者概况的详细信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 25.92% |

| 单元 | 价值(十亿美元) |

| 分割 | 按组件、部署、技术、类型、应用程序、最终用户和区域 |

| 按组件 |

|

| 按部署 |

|

| 按技术 |

|

| 按类型 |

|

| 按申请 |

|

| 由最终用户 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 20.2 亿美元,预计到 2034 年将达到 148.6 亿美元。

2025年,北美市场价值为9亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 25.92%。

从组成部分来看,硬件/设备领域预计将引领市场。

不断增加的结直肠癌筛查项目和提高腺瘤检出率的需求主要推动了市场的扩张。

美敦力、奥林巴斯公司、富士胶片控股公司和宾得医疗是全球市场上的一些知名参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 214

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。