空气制动系统市场规模、份额和行业分析,按应用(汽车(公共汽车、卡车等)和铁路)、按类型(气盘式制动器和气鼓式制动器)、按组件(压缩机、储气罐、底阀、制动气室和间隙调节器以及制动衬片和鼓/转子)、按分销渠道(OEM 和售后市场)以及区域预测,2026-2034 年

主要市场见解

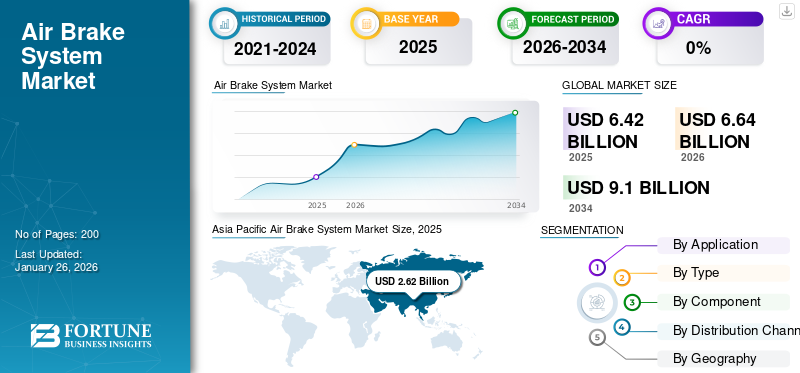

2025年全球空气制动系统市场规模为64.2亿美元。预计该市场将从2026年的66.4亿美元增长到2034年的91.0亿美元,预测期内复合年增长率为4.03%。 2025年,亚太地区以40.90%的份额主导全球市场。

空气制动系统,也称为压缩空气制动,是车辆中引起摩擦的部件。在该系统中,活塞由压缩空气推动,将压力施加到刹车片和刹车蹄上,从而有助于停止车辆。空气制动器一般用于商用车例如公共汽车、卡车和铁路。系统的工作压力约为 100–120 psi(690–830 kPa 或 6.9–8.3 bar)。

空气制动系统市场的增长是由空气制动系统技术的发展推动的,以减轻重量并使其与快速客运列车兼容。此外,物流行业的不断增长导致对商用车的需求激增,预计也将推动预测期内的市场扩张。商用车和铁路车辆的电子制动系统和气盘式制动器等技术的进步预计将进一步推动预测期内的市场增长。

COVID-19 大流行的早期阶段影响了市场,导致铁路车辆和商用车辆运营停止。需求的减少影响了空气制动部件的销售和生产。例如,根据国际机动车辆制造商组织(OICA)的数据,2020年,公共汽车和客车的产量较2019年下降了37%。随后,2021年较2020年又下降了10%。

下载免费样品 了解更多关于本报告的信息。

空气制动系统市场趋势

现代和未来汽车技术发展是大趋势

汽车电气化和混合动力化的趋势不断增长,包括关注电动卡车和公共汽车,促使公司开发与这些类型的车辆协同工作的制动系统。配备自动紧急制动系统的 ADAS 的引入也依赖于空气制动组件在商用车中的有效运行。

主要公司致力于开发电子制动系统以提高车辆安全性,预计将推动市场增长。公司还在开发技术来减轻空气制动系统的重量而不影响安全性和性能,从而推动市场增长。 2023年1月,TSF集团旗下的Brakes India推出了该公司过去几年重点开发的25个空气制动系统组件。在此帮助下,该公司旨在扩大市场份额,提供创新和开发的产品,以满足不断增长的电动汽车市场的需求。 2023年,公司实现出口订单162.6亿美元。因此,专注于创新技术开发的市场主要参与者在预测期内推动了空气制动系统市场的增长。

下载免费样品 了解更多关于本报告的信息。

空气制动系统市场增长因素

电子商务和物流业的扩张推动市场增长

电子商务和物流公司严重依赖大量的送货车辆,包括卡车和货车。随着这些公司扩大业务以满足消费者对在线购物和快速交付日益增长的需求,他们需要采购和维护更多的车辆。这增加了对该产品的需求,因为空气制动器对于确保商用车的安全和可靠运行至关重要。

此外,电商和物流领域的配送车辆经常在城市环境中频繁使用和频繁走走停停。这给他们的制动系统带来了巨大的压力。这也产生了对高质量制动系统的需求,从而推动了市场的增长。据美国卡车运输协会称,2022年,卡车运输了美国和加拿大之间近61.9%的地面贸易额。卡车货运量约114.6亿吨,占国内货运总量的72.6%。

制约因素

空气制动部件的高更换成本可能会阻碍市场增长

商用车运营商,例如货运公司和车队所有者,经常面临预算紧张和成本压力。刹车片、刹车鼓或阀门等部件的高昂更换成本可能会导致财务资源紧张。例如,卡钳的更换成本约为 130 美元,转子更换成本约为 170 美元至 300 美元。此外,前后刹车片的更换成本接近 240 美元至 700 美元。这可能导致维护延迟或推迟,从而减少对空气制动组件的总体需求。因此,空气制动部件更换的高成本导致车辆运营成本增加,从而阻碍市场增长。

空气制动系统市场细分分析

按应用分析

高铁和地铁的普及推动铁路行业的增长

根据应用,市场分为汽车和铁路。

到2026年,铁路领域将占据60.73%的主要份额,由于空气制动器在铁路领域的广泛应用,该市场将占据60.73%的主要份额。机车车辆,包括机车以及货运和客运轨道车。此外,高速列车和铁路的日益普及对高效、高质量的空气制动系统产生了需求。预计这将推动未来几年该细分市场的增长。例如,2023 年 8 月,加州高铁管理局批准发布了采用 220 英里/小时电动高速列车的资格请求 (RFQ)。

预计汽车领域在预测期内将以最高的增长率扩张。汽车领域包括公共汽车、卡车、刚性车身卡车、重型车辆和其他需要空气制动器的专用车辆。物流行业的高增长正在推动对包括空气制动器在内的商用车的需求,从而推动了预测期内该细分市场的增长。

按类型分析

商用车广泛采用气鼓式制动器,推动细分市场增长

根据类型,市场分为空气盘式制动器和空气鼓式制动器。

到2026年,空气鼓式制动器市场将以68.87%的份额占据市场主导地位。与气压盘式制动器相比,空气鼓式制动器由于成本较低而常用于商用车。这使得采用带有空气鼓式制动器的车辆变得经济。因此,该细分市场的成本和承受能力因素推动了市场的需求。

预计气盘式制动器市场在预测期内将以复合年增长率增长最快。该领域的增长可归因于车辆安全技术的不断发展。气盘式制动器比气鼓式制动器效率更高,从而提高了车辆的效率。反过来,预计这将推动预测期内的细分市场增长。此外,各公司还专注于提供空气制动系统零部件,以满足市场不断增长的需求。例如,2023 年 7 月,Dura Brake 推出了适用于 Hendrickson 和 WABCO 气盘式制动系统的零部件。该公司为 MAXX22T 系统提供了转子和卡钳。 这些因素推动了预测期内的细分市场增长。

按成分分析

空气制动系统的技术进步将促进制动衬片和鼓/转子的细分市场增长

根据组件,市场分为压缩机、储气罐、底阀、制动气室和间隙调节器以及制动衬片和制动鼓/转子。

制动衬片和制动鼓/转子细分市场预计将在 2026 年占据最大的市场份额,达到 28.18%。这种增长可归因于市场主要参与者的技术发展。例如,2023 年 1 月,Brakes India 开发了 电机启动-鼓式制动器、铸铁件等商用车用铸件。这一因素正在推动该细分市场的增长。

预计压缩机领域在预测期内将以最高的复合年增长率增长。市场上的主要公司都致力于减轻空气制动系统的重量和尺寸。公司正在对空气压缩机进行再制造,以使其在车辆系统中发挥有益作用并满足最新的技术要求。例如,2021年6月,威伯科开始对压缩机进行再制造,将其升级到最新技术。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按分销渠道分析

商用车需求的增长和高速列车的采用推动 OEM 细分市场的增长

根据分销渠道,市场分为OEM市场和售后市场。

OEM 细分市场预计将成为领先细分市场,到 2026 年市场份额将达到 62.69%。市场上的主要汽车厂商正在与汽车零部件供应商或制造商合作,开发适合其车辆的有效制动系统。 2023年12月,英国电动汽车制造商Tevva与采埃孚合作,为Tevva制造的7.5吨电动卡车开发再生制动系统。电子制动系统(EBS)包括再生制动器和压缩空气制动器。因此,公司之间为原始设备制造商开发空气制动系统的合作推动了预测期内该细分市场的增长。

预计售后市场领域在预测期内将以最高复合年增长率增长。随着商用车和轨道车辆的需求不断增加,其制动系统的维护以实现高效运行也将成为责任。各国政府正在启动地铁项目并扩大现有的铁路运营。 因此,商用车和铁路运营的增加产生了对售后制动系统的需求。

区域见解

我们对北美、欧洲、亚太地区和世界其他地区的市场进行了分析。

Asia Pacific Air Brake System Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区主要参与者的存在将推动市场增长

亚太地区

2025 年,亚太地区占据全球市场的 40.90%,收入达 26.2 亿美元,预计 2026 年将达到 27.3 亿美元。该地区主要满足售后市场的生产需求,并且拥有主要汽车制造商和主要铁路运营商,这刺激了对 OEM 产品和售后市场的需求。此外,企业进军发达经济体和新兴经济体以增强其市场影响力和地位,也促进了该地区的市场增长。例如,2023年9月,TMT在西屋空气制动技术公司在上海举办的亚太供应商大会上被评为2023年亚太区最佳供应商,这使得该公司在该地区取得了领先的市场地位,推动了市场的增长。日本市场预计到2026年将达到4.4亿美元,中国市场预计到2026年将达到10.3亿美元,印度市场预计到2026年将达到4.5亿美元。

北美

2025年北美地区为全球市场贡献了约15.8亿美元,占24.64%的份额,预计2026年将达到16.3亿美元。由于该地区商用车采用率较高,北美商用车市场已经饱和。因此,该地区商用车的高实用性推动了北美地区的市场增长。空气制动系统的需求与货运行业高度相关。随着电子商务和全球贸易的不断增长,人们对长途运输的需求越来越大重型卡车,依靠空气制动系统实现安全有效的制动。预计到2026年美国市场将达到14.1亿美元。

欧洲

2025年,欧洲市场规模为12.8亿美元,占全球需求的19.94%,预计到2026年将增长至13.2亿美元。到2024年,欧洲空气制动系统市场将占据相当大的份额。欧洲地区的一些国家倾向于采用环保车辆,为可持续的未来做出贡献。因此,市场上的主要汽车厂商,如沃尔沃、戴姆勒等,都专注于开发电动商用车。这产生了对包括空气制动系统和再生技术在内的电动制动系统的需求,从而推动了该地区的市场发展。英国市场预计到2026年将达到2.4亿美元,而德国市场预计到2026年将达到3.2亿美元。

世界其他地区

2025 年,世界其他地区的市场规模为 9.3 亿美元,占全球市场的 14.52%,预计到 2026 年将增长至 9.5 亿美元。到 2024 年,世界其他地区将占据重要的市场份额。世界其他地区包括拉丁美洲、中东和非洲次区域。铁路行业以及运输和物流行业的增长产生了对商用车的需求,包括卡车、公共汽车和轨道车辆。由于这些类型的车辆都配备了空气制动系统。商用车和轨道车辆需求的不断增长推动了该地区市场的需求。

主要行业参与者

公司注重产品创新以获得竞争优势

该市场被认为是分散的,存在多个主要的全球和本地参与者。公司高度专注于创新和开发高效、轻量化制动系统的研发。克诺尔、西屋制动和采埃孚等公司预计将主导该行业。 2023年6月,总部位于德国的克诺尔为轨道车辆开发了智能电气化制动系统。

顶级空气制动系统公司名单:

- 克诺尔集团(德国)

- 威伯科(比利时)

- 梅里托(美国)

- SORL Auto Parts, Inc.(中国)

- 威奇托离合器(我们。)

- 蓝点制造(我们。)

- 大陆集团(德国)

- 最大塞斯(我们。)

- 科贾利 S.L.(西班牙)

- 瀚德(瑞典)

- 辉门控股公司(美国)

- Airmaster 制动系统(南非)

- 印度制动器有限公司(印度)

- YUMAK 空气制动系统(土耳其)

- 采埃孚(德国)

- 西屋制动(美国)

- 纳博特斯克(日本)

主要行业发展:

- 2023年10月-商用车安全联盟(CVSA)发布制动安全周结果。约 18,875 辆商用车接受了检查,其中 2,375 辆(12.6%)因检查人员发现与制动相关的停止使用违规行为而被从道路上移走。

2023 年 6 月 –英国电动汽车制造商 Tevva 与采埃孚合作开发再生制动系统。这再生制动系统涉及将用于 Tevva 7.5 吨电动卡车的电子制动系统。 - 2023年6月-商用车安全联盟 (CVSA) 计划在 8 月 20 日至 26 日期间举办制动安全周活动。重点关注制动衬片/制动片违规问题。

- 2023年2月- New York Air Brake LLC (NYAB) 是铁路行业列车控制系统的领先制造商,在其纽约州沃特敦总部增设了一条盘式制动器生产线。这帮助该公司满足了不断增长的产品需求,并创造了 20 个额外的装配工作岗位。

- 2022年12月-美国铁路协会批准 DB-60 II 采用纽约空气制动公司开发的制动缸维护 (BCM) 技术。

- 2022 年 2 月 –克诺尔制动系统庆祝其压缩空气制动系统运行 100 周年。该技术于 1922 年 2 月 14 日获得专利,压缩空气制动器至今仍在商用车辆中使用。

- 2021 年 12 月 –克诺尔集团子公司纽约空气制动公司连续第二年获得 TTX 优秀供应商称号。该奖项基于纽约空气制动公司的 OE 制动器、铁路服务(维修中心)和摩擦 (ABS)。

- 2021 年 4 月–瀚德与中国领先的商用车零部件制造商法士特集团签署合作伙伴关系。 Haldex 进行此次合作是为了扩大其在中国市场的业务。两家公司成立了一家合资企业,在中国生产和提供气压盘式制动器以及售后服务。

- 2021 年 1 月 –采埃孚 (ZF) 与 Navistar 签订合同,为其提供 MAXXUS L2.0 空气盘式制动器。 MAXXUS L2.0 空气盘式制动器安装在 100 辆 Navistar International 卡车上。

报告范围

报告对空气制动系统市场趋势进行了详细分析,重点分析了领先企业、产品/服务类型、产品领先应用等关键方面。除此之外,它还提供了对关键行业发展的见解。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.03% |

|

单元 |

价值(十亿美元) |

|

分割 |

按申请

|

|

按类型

|

|

|

按组件

|

|

|

按分销渠道

|

|

|

按地理

|

常见问题

根据《财富商业洞察》的研究,2025 年市场规模将达到 64.2 亿美元。

预计在预测期内(2026-2034 年)该市场将以 4.03% 的复合年增长率增长。

2025年亚太地区市场规模为26.2亿美元。

电子商务和物流行业的扩张预计将在预测期内推动市场增长。

市场上的一些顶级参与者包括克诺尔集团 (Knorr Bremse)、西屋制动 (Wabtec) 和采埃孚 (ZF)。

2025 年,亚太地区将主导市场。

空气制动部件的高更换成本可能会阻碍预测期内的市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。