机载雷达市场规模、份额、俄罗斯-乌克兰战争和工业分析、按平台(军用飞机、直升机、无人机、城市空中机动、浮空器)、按应用(国防和边境安全、商业和民用)、按范围(超短程和短程、中程、远程和超长程)、按频段(HF/VHF/UHF、L/S/C/X 频段、K/Ka/Ku 频段)、按天线类型(PESA、数字 AESA、混合 AESA、AESA Tile、机械)、按解决方案(线路和改造)、区域预测,2026-2034 年

机载雷达市场规模及行业概况

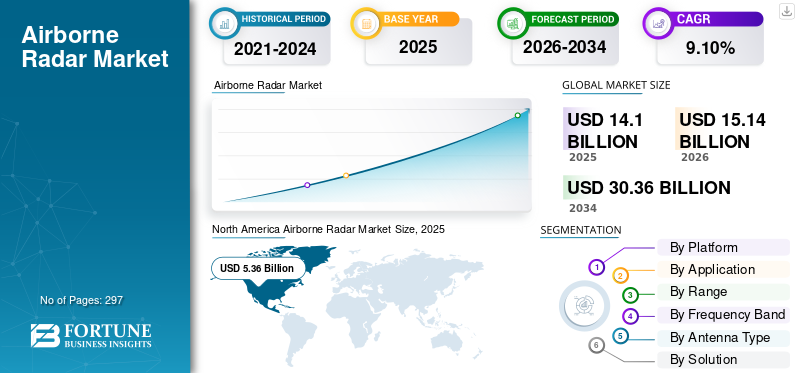

2025年全球机载雷达市场规模为141亿美元,预计将从2026年的151.4亿美元增长到2034年的303.6亿美元,预测期内复合年增长率为9.10%。北美主导机载雷达市场,2025 年市场份额为 38.00%。

全球机载雷达市场预计将强劲扩张,复合年增长率为9.10%。这种增长主要是由地缘政治紧张局势加剧和随之而来的全球军事现代化计划推动的,这些计划强调空中优势、先进战斗机(包括第六代战斗机的开发)和增强的情监侦能力。机载雷达仍然是战斗机、轰炸机、预警机、无人机/无人作战飞机和海上巡逻平台等战略投资的核心。

有源电子扫描阵列 (AESA) 雷达技术将巩固其主导地位,因其多功能、弹性和性能而受到重视。关键的创新因素包括整合人工智能用于自动目标识别和认知电子战的机器学习 (AI/ML)、用于提高功率和效率的氮化镓 (GaN) 半导体的扩散、先进的数字处理和不断的小型化(SWaP-C 优化)。虽然军事应用占主导地位,但气象雷达、地形规避、特别是城市空中交通 (UAM)/eVTOL 感知与规避系统等商业领域预计也会出现显着增长。

从地区来看,北美(由美国国防部支出主导)仍将是最大的市场,而亚太地区(由中国、印度和地区安全问题推动)增长最快。欧洲对合作项目(FCAS、Tempest)的投资稳定,中东继续进行大量采购。竞争格局由老牌国防巨头(RTX、诺斯罗普·格鲁曼、洛克希德·马丁、泰雷兹等)主导,尽管在组件、人工智能软件或经济高效的解决方案领域可能会出现利基参与者。挑战包括高昂的开发成本、严格的出口管制、供应链脆弱性和不断变化的电子战威胁,但由于持久的国防需求和新兴的民用应用,市场轨迹仍然非常积极。

下载免费样品 了解更多关于本报告的信息。

机载雷达市场要点

- 2025年市场规模:141亿美元

- 2026年市场规模:151.4亿美元

- 2034年预测市场规模:303.6亿美元

- 复合年增长率:2026-2034 年 9.10%

- 到 2025 年,北美将占据机载雷达市场的 38.00% 份额。

- 预计到 2026 年,商业和民用领域将占据最大的市场份额,达到 62.90%。

- 预计到 2026 年,军用飞机领域将占据最大的市场份额,达到 38.94%。

北美

2025年北美市场规模为53.6亿美元,预计2026年将达到57.1亿美元。

亚太地区

2025年,亚太地区占据全球市场的21.91%,预计到2026年将达到33.5亿美元。

欧洲

2025年欧洲收入占全球收入的21.66%,预计2026年将达到33.4亿美元。

我们。

机载雷达市场预计到 2026 年将达到 48 亿美元。

日本

机载雷达市场预计到2026年将达到5.7亿美元。

阅读更多

市场动态

市场驱动因素

地缘政治紧张局势升级和商业空中交通量激增将推动对下一代机载雷达现代化的投资

地缘政治紧张局势升级推动国防雷达升级:乌克兰、印太和中东地区不断升级的冲突促使各国优先考虑防空现代化。北约的盟军未来监视和控制计划以及涉及 24 个国家的欧洲天盾计划强调了对集成雷达网络的数十亿美元投资。包括高超音速导弹和无人机群在内的高级威胁需要下一代系统,例如印度人工智能驱动的 Akashteer 系统和雷神公司的 AN/TPY-2 雷达。包括 EDGE Group 与 Leonardo 合作在内的战略合作伙伴关系正在加速雷达市场的发展。

商业空中交通量的激增鼓励空中交通管制现代化:2025 年 1 月发生的里根国家空中相撞事故凸显了增强雷达覆盖范围的必要性,其中包括旨在扩大 200 多个机场的表面感知计划等举措。美国联邦航空管理局 (FAA) 到 2028 年向基于 IP 的网络过渡的目标是增强数据可靠性和网络安全。

有源电子扫描阵列 (AESA) 雷达,例如 Leonardo 的 Osprey 30,可实现监视和威胁检测的多功能性。军民两用的进步,包括国家大气研究中心 (NCAR) 9180 万美元的授权程序分析报告 (APAR),支持军事和天气预报应用。战略合作,包括洛克希德·马丁-莱茵金属的合资企业和 BAE Systems-Hensoldt 的合并,正在降低成本并增强雷达能力。人工智能和机器学习正如美国空军认知算法部署系统所观察到的那样,集成往往可以改善实时威胁分析。这些创新旨在满足不断增长的国防和民用需求,从而推动机载雷达市场的显着增长。

无人机和人工智能/机器学习在国防/监视领域的集成,推动对紧凑型高精度人工智能集成系统的需求增加

资料来源:财富商业洞察在地缘政治冲突不断升级的推动下,无人机在国防和监视领域的迅速普及,增加了对紧凑型、高精度人工智能集成系统的需求。美国、中国和伊朗正在部署无人机进行侦察、精确打击和不对称战争,其中包括伊朗的 Shahed-136 和俄罗斯的“柳叶刀”重塑战场战术。具有成本效益的无人机(1,000-50,000 美元)威胁着高价值资产,促使人们对对策进行投资,例如美国陆军的 AN/APR-39E(V)2 雷达和 L3Harris 用于控制无人机群的 AMORPHOUS 软件。美国联邦航空局 (FAA) 耗资 185 亿美元的空中交通管制现代化计划整合了人工智能来管理不断增长的无人机和空中交通,而伊朗的沙希德·巴盖里 (Shahid Baqeri) 航母则强调集群战术。这些进步凸显了现代战争和监视中增强检测和响应能力的必要性。

人工智能和机器学习集成通过实现自主威胁响应和精确定位来改变无人机操作。 Shield AI 的 Hivemind 等系统允许无人机在 GPS 无法识别的环境中导航,而美国陆军的 Leonidas 和 BlueHalo 的 METIS 系统则使用 AI 来压制无人机群和威胁检测。 Anduril-OpenAI 合作伙伴关系增强了实时态势感知和两用人工智能视觉系统,例如 Teledyne 预计的 92.9 亿美元市场,服务于国防和商业部门。洛克希德马丁-莱茵金属公司的 GaN 雷达项目和 AUKUS 人工智能试验等战略合作推动了创新和成本效率。监管进步,包括 FAA 的 BVLOS 指令和 ANRA Technologies 的 U-Space 平台,进一步加速了人工智能驱动的无人机系统的市场增长。

市场限制

AESA 雷达的功率强度和传统飞机兼容性问题增加了小型无人机和 MALE 平台的操作限制

无人机中 AESA 雷达的功率和兼容性挑战:消耗 3-5 kW 功率的 AESA 雷达会显着降低小型无人机的续航时间,MQ-1C Grey Eagle 使用 AN/APY-8 Lynx 雷达将飞行时间缩短 25% 就证明了这一点。将 AESA 改装到 RQ-4 全球鹰等传统平台上会增加 15-20% 的重量,并且每台成本超过 1200 万美元。紧凑型无人机的热管理需要复杂的液体冷却,这使得 Baykar 的 Akıncı 无人机等项目在 2024 年推迟了八个月。最近的努力,例如 BAE Systems 于 2024 年 9 月推出的超低功耗 AESA,将功耗减少了 30%,但影响了 ISR 角色的范围。通用原子公司在 Predator B 无人机上改造 AN/APG-79 AESA 也于 2024 年 6 月面临 2 亿美元的成本超支。

整个舰队现代化的成本和复杂性障碍:使用 AESA 雷达升级 F-16V 等大型机队需要花费 4-60 亿美元,包括改造、培训和维护。供应链问题,特别是 GaN半导体2024-2025 年的短缺导致生产延迟,影响了包括洛克希德·马丁公司的狙击手 ATP 在内的项目。正如印度光辉 Mk1A 推迟到 2026 年所观察到的那样,与传统任务计算机的软件互操作性挑战使集成进一步复杂化。例如,在成本飙升至 32 亿美元后,美国空军于 2025 年 1 月取消了 RQ-4 全球鹰 AESA 升级。 L3Harris-Thales 的 NovaRadar 于 2024 年 10 月推出,旨在通过模块化将 F-16 升级成本降低 20%。

军队优先考虑新型无人机,例如 MQ-20 复仇者,而不是昂贵的改造,从而减缓了传统机队的现代化进程。北约 2025 年 STANAG 7023 更新未能标准化 AESA 互操作性,阻碍了多国舰队。由于低成本 ISR 替代方案,LiDAR 和 EO/IR 传感器越来越受到关注。战略响应包括洛克希德·马丁公司的 2025 年 OpenRadar 计划,目标是削减 35% 的集成成本,以及土耳其 2024 年 7 月的 Baykar-Aselsan 协议,推出混合 AESA-SAR 雷达,将 TB3 无人机的功耗减少 40%。此外,Elbit Systems-IAI 的 AESA 解决方案部门成立于 2024 年 11 月,承诺投入 5 亿美元用于旧平台改造的研发。

新兴经济体的预算限制和严格的监管合规阻碍了尖端雷达技术的采用

新兴经济体面临严重的预算限制,阻碍了先进雷达技术的采用。印度等国的国防预算有限,仅在 2024 年拨出 12 亿美元用于雷达升级,因此优先考虑基础设施而非现代化,依赖包括 Rohini 3D 在内的过时系统。货币贬值(例如巴西因巴西雷亚尔贬值而导致 FX-2M 雷达升级成本超支 40%)将项目推迟至 2027 年。对外国贷款的依赖,包括埃及 2025 年向国际货币基金组织提供的 5 亿美元贷款,通过强制国内支出限制了技术进口。南非取消 Umkhonto 雷达计划和印度尼西亚停止泰雷兹雷达采购等例子凸显了财务压力迫使人们依赖翻新或不太先进的系统。

严格的监管合规性增加了成本并引发了延误,从而使雷达技术的采用进一步复杂化。新的 2025 年 FAA/EASA DO-365C 标准要求人工智能驱动的雷达冗余,将认证时间延长了 12-18 个月,莱昂纳多的 Osprey 50 AESA 雷达错过了 FAA 截止日期就证明了这一点。出口管制,例如美国 ITAR 限制,禁止土耳其在 2024 年使用 RTX 的 AN/APG-82 雷达,迫使土耳其依赖能力较差的替代品,包括 Aselsan 系统。

此外,欧盟 2025 年网络弹性法案下的网络安全强制要求进行成本高昂的固件审核,导致包括 Hensoldt 的 TwInvis 在内的项目推迟了 10 个月,每个系统的成本为 8-1200 万美元。在印度,由于严格的 DAP-2024 责任条款,RTX 于 2025 年放弃了 AN/SPY-6(V)4 海军雷达认证,这说明监管障碍加剧了开发挑战。这些财务和监管障碍相结合,大大减缓了尖端雷达系统在新兴市场的部署。

市场机会

量子雷达研发的出现为应对高超音速/隐形威胁检测提供了机会

量子雷达的突破性能力:量子雷达利用量子纠缠来检测隐形和高超音速威胁,突破了传统雷达的局限性。它擅长识别不易观测的目标,DARPA 2023 年的测试显示,F-35 类似物的跟踪能力提高了 40%。该技术还可以通过过滤噪声来跟踪马赫数超过 10 的高超音速滑翔飞行器,中国的悟空量子雷达的射程为 200 公里。由于安全的量子信号,其抗干扰能力是北约 2024 年量子传感计划的主要焦点。到 2026 年,洛克希德·马丁公司和 Xanadu 等公司的合作目标是部署现场可用的量子照明雷达。

全球研发和战略投资:美国《国家量子计划法案》到 2026 年拨款 12 亿美元推动量子雷达发展,其中 3 亿美元用于国防应用。中国的进步,包括射程为 500 公里的 SC-19 量子雷达,加剧了技术竞赛,而美国和欧盟的项目(例如 EuroQCI 计划)则与之抗衡。 BAE Systems 与 IBM 以及 Northrop Grumman 收购 Quantum Valley 等战略合作伙伴关系促进了创新。天气和空中交通管制方面的民用应用吸引了私人资金,量子钻石技术公司在 2024 年筹集了 7500 万美元。这些努力旨在保持在全球国防和军民两用市场的战略优势。

量子雷达市场即将迎来颠覆,包括雷神公司和中国电子科技集团在内的先行者瞄准了高价值的国防合同,并得到了五角大楼 2025 年 8.5 亿美元预算的支持。在硅光子学的推动下,预计到 2030 年,成本降低将使系统价格从 5000 万美元降至 1200 万美元。到 2030 年,DARPA 用于天基高超音速跟踪的 Blackjack 等利基应用将带来 40 亿美元的机遇。日本和印度正在推进三菱 QRC-1 和 INDRA-Q 等用于区域安全的系统。澳大利亚 2023 年在 Jindalee 网络上进行的 Quantum Brilliance 测试凸显了全球采用量子雷达进行隐形探测的情况。

机载雷达市场趋势

高超音速导弹威胁的兴起和软件定义雷达架构的采用促进了超宽带雷达开发以及用于动态战争的可扩展且面向未来的系统的优先发展

高超音速导弹威胁需要超宽带雷达能力

- 高超音速速度和机动性:俄罗斯的“先锋”(20马赫)和中国的DF-17(10+马赫)等导弹需要具有超宽带(UWB)频率(2-18 GHz)的雷达来检测微妙的等离子体特征并跟踪不稳定的弹道。

- 等离子鞘穿透:UWB 的多频脉冲绕过电离干扰,实现连续跟踪。例如,2023 年,DARPA 的 Glide Breaker 项目展示了使用 UWB 的高超音速探测能力提高了 60%。

- 多域集成:UWB 雷达融合来自 SDA 跟踪层等天基传感器和地面系统的数据,以实现无缝高超音速防御。

- 例如,2024年3月,雷神公司从美国导弹防御局(MDA)获得了一份价值5亿美元的合同,开发用于高超音速跟踪的AN/SPY-6(V)4 UWB雷达。

- 2024 年 6 月,日本 JAXA 和三菱电机在 F-15J 上测试了 30 GHz UWB 原型机,实现了 12 马赫的目标探测。

- 2023年9月,AUKUS发起了一项耗资10亿美元的联合计划,在澳大利亚北领地部署UWB雷达,用于印太高超音速防御。

软件定义雷达 (SDR) 架构可实现可扩展性和面向未来

- 自适应威胁响应:SDR 使用 FPGA/GPU 驱动的波形来调整频率、对抗干扰和隐形。例如,到 2024 年,洛克希德·马丁公司的 SDR-3000 在不到 10 秒的时间内更新了算法,而传统系统则需要 30 多分钟。

- 经济高效的升级:基于云的 SDR(例如 Thales 的 RSM-NG)可减少硬件依赖性,将现代化成本降低 40%。

- 人工智能/机器学习集成:例如,2024 年,诺斯罗普·格鲁曼公司的 HAMMER AI 优化了 UWB-SDR 性能,将威胁分类准确性提高了 55%。

- 例如,2024 年 1 月,洛克希德·马丁公司推出了 Skynode,这是一款适用于 F-35 的模块化 SDR,可通过 5G 链路实现飞行中波形更新。

- 2024 年 5 月,泰雷兹与 NVIDIA 合作,将 Jetson Orin 处理器嵌入 Ground Fire 450 雷达中,处理速度提高了两倍。

- 2024年8月,萨博的长颈鹿4A SDR赢得了北约3亿美元的合同,用于在东欧快速部署。

动态战争需求推动市场增长

- 多角色可扩展性:UWB-SDR 系统(例如 Leonardo 的 KRONOS Grand)可服务海军、空降和地面任务,降低舰队复杂性。

- 出口市场激增:例如,2024 年 4 月,印度与以色列 IAI 签订了价值 21 亿美元的 ELM-2090 UWB 雷达协议,凸显了新兴经济体的需求。

- 氮化镓技术突破:例如,到 2025 年,氮化镓 (GaN)正如 BAE Systems 的 F/A-XX 的 APG-85 雷达所观察到的那样,放大器将 UWB 范围扩大了 70%。

- 例如,2024 年 7 月,BAE Systems 与 Elbit 合并成立了 NextGen Radar Solutions,目标是到 2027 年 SDR-UWB 合同金额达 50 亿美元。

- 2023 年 10 月,诺斯罗普·格鲁曼公司的 AN/ZPY-5 SDR 为美国陆军的 LTAMDS 高超音速防御网络获得了 12 亿美元的资金。

- 2024 年 4 月,亨索尔特和莱茵金属的木星计划向德国交付了 TwInvis UWB-SDR,以应对俄罗斯的“匕首”威胁。

纳米电子学的突破以及电子战和雷达系统的集成,将促进小型化雷达在集群无人机网络中的普及以及多功能射频传感器套件的融合

纳米电子学突破为集群无人机提供小型化雷达系统

- 碳化硅基氮化镓 (GaN-on-SiC) 和 MEMS 创新:氮化镓 (GaN) 和微机电系统 (MEMS) 将雷达尺寸/功率减少了 70%,从而能够集成到纳米无人机中。例如,2023 年,DARPA 的微系统技术办公室 (MTO) 实现了 10W/mm² 功率密度,这对于集群雷达节点至关重要。

- SWaP-C 优化:纳米电子技术将雷达重量降至 500 克以下(传统系统为 5 公斤),使 Shield AI 的 V-BAT 等无人机能够在单个封装中携带雷达、电子战和通信。

- 批量生产的可扩展性:雷神公司的微型射频模块等 3D 打印射频组件可将成本降低至每件 1,500 美元(对比 15,000 美元),从而实现群部署。

- 例如,2023 年 3 月,雷神公司推出了 Micro-SAR,这是一种用于 Switchblade 600 无人机的 200g Ku 波段雷达,并在乌克兰进行了测试。

- 2023 年 9 月,DARPA 的 MTO 资助 BAE Systems 2200 万美元,用于开发用于纳米无人机的基于 MEMS 的相控阵。

- 2024 年 6 月,以色列 RADA 电子工业公司推出了 MiniRADAR-ESM,将雷达/电子战结合在 400 克的集群网络封装中。

电子战雷达融合驱动多功能射频传感器套件

- 认知电子战:洛克希德·马丁公司的 SPY-7 等人工智能驱动系统在雷达成像和干扰之间动态切换,迷惑对手传感器。

- 频谱效率:泰雷兹 CONTACT 等多功能射频套件使用软件定义的孔径同时执行雷达、信号情报和电子战,将平台有效载荷减少 60%。

- 反蜂群能力:集成系统可检测/干扰 10 公里以上范围内的敌对无人机群。例如,2024 年,诺斯罗普·格鲁曼公司的 VAMPIRE 系统在一次测试中摧毁了 50 多架无人机。

- 例如,2024 年 4 月,泰雷兹与英特尔合作推出了基于 RFSoC 的传感器套件,将雷达/电子战合并到北约无人机舰队的单个芯片上。

- 2024 年 1 月,洛克希德·马丁公司的 SPEAR 电子战雷达吊舱投入生产,并被选用于美国陆军的 FTUAS 计划。

- 2024年8月,SAIC以3.2亿美元收购WhiteFox Defense,将反无人机雷达/电子战系统集成到集群网络中。

- 北美机载雷达市场从 2023 年的 53.2 亿美元增长到 2024 年的 52.4 亿美元。

下载免费样品 了解更多关于本报告的信息。

群体无人机网络和市场增长

- 分布式传感:Anduril 的 WISP 等集群使用网状连接的微型雷达进行持续监视,覆盖范围为 1,000 平方公里,而单个无人机的覆盖范围为 50 平方公里。

- 人工智能驱动的自主性:Shield AI 的 Hivemind 使 100 多架无人机能够在 GPS 无法识别的环境中共享雷达数据,从而将 2024 年测试的任务成功率提高两倍。

- 出口需求:印度的 2024 年无人机政策要求 60% 的本土微型雷达采购,推动了 BEL-Elbit 价值 5 亿美元的合资企业等合作伙伴关系的发展。

- 例如,2024 年 6 月,Anduril 推出了 WISP Swarm Radar,这是一种适用于 1,000 多个无人机网络的 UWB 系统,被美国 SOCOM 采用。

- 例如,2023 年 11 月,诺斯罗普·格鲁曼-神盾 AI 合作在太平洋演习中部署了 100 多个带有微型雷达的 V-BAT 集群。

- 例如,2024 年 5 月,土耳其 Baykar 与巴基斯坦签署了价值 12 亿美元的协议,购买配备 Aselsan 集成射频套件的 Akıncı 无人机。

俄罗斯-乌克兰战争的影响

俄罗斯-乌克兰战争严重影响对先进监视和侦察技术的需求

国防开支激增和现代化优先事项:

- 增加北约预算:北约欧洲成员国承诺到 2024 年将国防开支提高到 GDP 的 2%,加速雷达现代化。例如:

- 德国在2022年批准了1147.2亿美元的国防基金,优先考虑在2023年对欧洲战斗机台风AESA雷达进行升级。

- 例如,2023年3月,波兰与萨博公司签署了价值14亿美元的Erieye AEW&C系统合同,以应对俄罗斯的空中威胁。

- 东欧需求:芬兰和波罗的海国家等与俄罗斯接壤的国家加快了采购速度:

- 例如,芬兰在 2023 年购买了配备 AN/APG-81 AESA 雷达的 F-35 战斗机,以取代传统的 MiG-21 战斗机。

加速创新应对新兴威胁:

- 无人机和电子战挑战:战争凸显了伊朗 Shahed-136 等低成本无人机和 Krasukha-4 等俄罗斯电子战无人机的弱点。回应包括:

- 人工智能驱动的反无人机雷达:例如,到 2023 年,泰雷兹的 Ground Fire 450 集成了人工智能,可在 30 公里外检测微型无人机。

- 多功能射频系统:例如,2023 年,洛克希德·马丁公司的 SPY-7 将雷达和电子战结合到了 F-35 上。

- 高超音速导弹防御:俄罗斯使用匕首高超音速导弹刺激了对超宽带雷达的需求:

- 例如,2023年,雷神公司的AN/SPY-6(V)4从MDA获得了5亿美元用于高超音速跟踪。

供应链中断和材料短缺

- 半导体瓶颈:对俄罗斯的制裁中断了氖气供应(对激光光刻至关重要),影响了 GaN 芯片的生产。

- 例如,2023 年,Wolfspeed 和 Qorvo 转向美国的霓虹灯回收,缓解了短缺问题。

- 稀土依赖性:例如,2023 年,对俄罗斯钛(用于雷达结构)的出口管制迫使诺斯罗普·格鲁曼等原始设备制造商从日本和哈萨克斯坦采购。

地缘政治调整和国内生产推动

- 减少对俄罗斯的依赖:北约国家逐步淘汰 Nebo-M 雷达等俄罗斯制造的系统,转而采用与西方/北约兼容的解决方案。

- 例如,2023年,乌克兰用美国捐赠的AN/TPQ-49系统取代了苏联时代的雷达。

- 本地化制造:例如,2023 年,欧盟的 EDIRPA 计划为两用雷达项目资助了 5.736 亿美元,其中包括 2024 年 Indra 的西班牙 AESA 设施。

制裁和出口管制重塑贸易动态

- 对俄罗斯的限制:由于被禁止使用先进的西方雷达技术,俄罗斯加速了本土项目:

- 例如,2024 年,NIIP 为 Su-57 提供 FGA35 AESA 雷达,尽管受到 GaN 短缺的困扰。

- 二级制裁风险:泰雷兹等公司停止向白俄罗斯等供应俄罗斯的第三方销售零部件,并重新调整供应链。

操作课程 驾驶要求

- 生存需求:乌克兰 AN/TPQ-48 雷达面临着高损耗,促进了对移动、快速部署系统的需求:

- 例如,2023 年,莱昂纳多 (Leonardo) 的 KRONOS LAND:卡车安装的 AESA,设置时间为 10 分钟。

- 互操作性:2023 年,北约联合全域指挥与控制 (JADC2) 优先考虑雷达数据融合,如洛克希德公司的 TPY-4 集成所示。

长期战略转变

- 天基监视:Starlink 在乌克兰的作用加速了人们对 LEO 卫星连接雷达的兴趣:

- 例如,2024 年,诺斯罗普·格鲁曼公司的 HAMMER AI 使用 Starlink 进行实时高超音速跟踪。

- 人工智能/机器学习的扩散:乌克兰 Delta OSINT 系统 (2023) 的经验教训推动了对雷达人工智能预测维护的需求。

机载雷达市场细分分析

按平台

国防现代化、地缘政治紧张局势和技术进步导致军用飞机占据主导地位

按平台划分,市场分为军用飞机、直升机、无人机 (UAV)、城市空中交通 (UAM)、浮空器等。

预计到 2026 年,军用飞机领域将占据市场主导地位,市场份额最大,达到 38.94%。地缘政治紧张局势和国防现代化、雷达系统的技术进步、长期合同和机队升级是预测期内推动细分市场增长的少数因素。

- 预计到 2024 年,直升机业务将占据 27.97% 的份额。

- 例如,2024 年 3 月,诺斯罗普·格鲁曼公司获得了一份价值 12 亿美元的合同,为北约盟国的 F-16 升级提供 AN/APG-83 AESA 雷达。此外,2024 年 1 月,洛克希德·马丁公司为 F-15 推出了配备 IRST21 雷达的军团吊舱,增强了远程探测能力。

无人机(UAV)预计将成为增长最快的领域,并在预测期内以最高的复合年增长率增长。军用和商用无人机的采用激增、雷达系统的小型化以及具有成本效益的非对称战争预计将推动该领域在预测期内的增长。

例如,2024 年 4 月,通用原子公司推出了用于 MQ-9B 无人机的 Lynx 多域雷达,可实现海上和陆地监视。 2024 年 2 月,埃尔比特系统公司推出了适用于小型战术无人机的微型紧凑型雷达 (MCR),具有人工智能驱动的目标分类功能。 L3Harris 于 2023 年 9 月以 47 亿美元收购了 Aerojet Rocketdyne,以增强无人机雷达和推进协同效应。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

雷达现代化、天气和环境监测与跟踪以及基础设施发展主导了商业和民用领域的增长

市场按应用分为国防和边境安全以及商业和民用。

预计到 2026 年,商业和民用领域将主导市场,最大市场份额为 62.90%。针对拥挤天空的雷达现代化、风暴和洪水跟踪、野火/洪水测绘以及基础设施开发是推动细分市场增长的几个因素。

- 例如,据《空域世界》报道,泰雷兹于 2025 年 5 月推出了 Trac Sigma 雷达,这是一种多任务监视雷达,专为进场和远程空中交通管制而设计。 2024年5月,美国联邦航空局授予泰雷兹集团一份价值1.5亿美元的合同,用于升级美国气象雷达网络。

国防和边境安全预计将成为增长最快的领域,并且在预测期内复合年增长率最高。印度与中国和东欧紧张局势等边境冲突需要消除无人机威胁、高超音速跟踪和安全雷达网络需求,这也支持了该领域的增长。

例如,2024年8月,美国陆军向雷神技术公司授予了一份价值超过20亿美元的LTAMDS雷达合同,其中包括向波兰的对外军售(FMS),标志着波兰成为第一个采用LTAMDS的国际客户。该合同涵盖了美国陆军和波兰的需求,雷神公司目前每年生产 8 台 LTAMDS 雷达,并计划将其数量增加到每年 12 台。雷达的交付计划从 2025 年起推迟七八年。例如,2024 年 1 月,以色列宣布投资对铁穹雷达进行现代化改造,将探测范围提高了 30%。

按范围

洲际弹道导弹跟踪、军事侦察、轨道协调和基于量子雷达的探测推动了超长距离机载雷达的发展

按射程划分,市场分为超短程(<10公里)、短程(10-50公里)、中程(50-200公里)、远程(200-500公里)和超远程(500公里以上)。

超长距离预计将成为预测期内增长最快、复合年增长率最高的细分市场。用于国防的洲际弹道导弹跟踪、全球军事活动侦察、轨道协调、通过量子雷达进行隐形探测是推动该细分市场增长的几个因素。例如,2023 年 10 月,DARPA 进行了能够探测隐形无人机的量子雷达试验。

预计到 2026 年,中程细分市场将主导全球市场,最大份额为 26.89%。缉私、航空安全、搜寻与援救行动以及沿海贩毒监测的需求是推动该细分市场增长的因素。例如,2023 年 7 月,Saab AB 被选中将其 Sea Giraffe 1X 雷达与加拿大海岸警卫队巡逻直升机集成。

按频段

导弹制导、卫星通信链路需求、基础设施规划和高光谱分析影响 K/Ka/Ku 频段

按频段划分,市场分为HF/VHF/UHF、L/S/C/X频段、K/Ka/Ku频段。

预计 K/Ka/Ku 频段部分在预测期内将以最高复合年增长率增长。导弹制导和卫星通信链路的高采用率、基础设施规划的需求和高光谱分析是推动细分市场增长的几个因素。例如,据报道,2023 年 8 月,美国空军 (USAF) 升级了 F-22 猛禽的瞄准系统,可能采用洛克希德·马丁公司的 Ku 波段雷达。此次升级与新的红外防御系统(IRDS)的集成一起,旨在增强飞机检测、跟踪和反击红外光谱威胁的能力,提高其整体生存能力和杀伤力。

预计到 2026 年,L/S/C/X 频段将主导全球市场,占据最大份额,达到 40.49%。对精确风暴跟踪、消防系统、作物健康监测的需求推动了该领域的增长。例如,2024年12月,ICEYE发射了两颗合成孔径雷达(SAR)卫星,进入中倾轨道。这些卫星是作为 SpaceX 的“Banding on the Wave 2”任务的一部分发射的。这扩展了 ICEYE 的地球观测能力。

按天线类型

对多功能雷达和人工智能集成智能瞄准的需求促进了数字AESA的细分市场增长

按天线类型,市场分为 PESA、数字 AESA、混合 AESA、AESA 瓦片和机械天线。

数字 AESA 细分市场将在 2024 年占据全球市场的最大份额,预计将成为预测期内增长最快的细分市场。对多功能雷达、动态波束控制、人工智能集成智能瞄准、隐身兼容性等的需求是推动该细分市场增长的几个因素。例如,2024年5月,诺斯罗普·格鲁曼公司获得了一份价值3亿美元的合同,为F-16战斗机改装SABR AESA雷达。

PESA 是 2024 年的第二大细分市场,预计在预测期内将以显着的速度增长。具有成本效益的传统升级、经过验证的可靠性、抗电子战性和快速集成是推动该细分市场增长的一些因素。例如,2024 年 2 月,印度向 Rosoboronexport 授予了一份价值 8000 万美元的合同,为 MiG-29 进行 PESA 升级。

按解决方案

中波长红外解决方案因其在军事应用中的关键作用而处于领先地位

按解决方案,市场分为直线装配和复古装配。

Line fit细分市场在2024年主导机载雷达市场份额,占据最大的市场份额。对无缝飞机设计、航空合规性、下一代平台集成的需求是推动该细分市场增长的几个因素。例如,2024 年 3 月,波音公司的 T-7A 雷达宣布为美国空军教练机集成雷神公司的 AESA 雷达。

复古装修预计将成为增长最快的部分。该细分市场的增长是由机队现代化、经济高效的升级、最新技术插入能力和特定任务定制推动的。例如,2023年11月,韩国的F-15K Retrofit宣布斥资4.5亿美元升级AESA雷达。

供应链分析

- 原材料供应商

- 作用:为雷达组件提供关键输入,包括:

- 半导体:氮化镓 (GaN) 和碳化硅(SiC)适用于高功率射频模块。

- 稀土元素:用于磁铁的钕、用于半导体的镓。

- 金属:用于结构和热管理的铝、钛和铜。

- 挑战与发展:

- GaN 短缺:Wolfspeed 价值 10 亿美元的国防部合同(2023 年)旨在解决美国国防项目的 GaN 供应缺口。

- 道德采购:雷神公司等公司现在审核稀土供应商是否符合 ESG 标准(例如,避免冲突矿物)。

- 作用:为雷达组件提供关键输入,包括:

- 零部件制造商

- 作用:生产专用零件,例如:

- 天线:AESA(有源电子扫描阵列)面板。

- 收发器:用于信号传输的基于 GaN 的射频模块。

- 冷却系统:用于热管理的液体冷却装置。

- 主要参与者和创新:

- Qorvo:为 AN/SPY-6 雷达供应 GaN 放大器(雷神公司 2024 年价值 5 亿美元的 MDA 合同)。

- 瑞萨电子:开发了用于软件定义雷达 (SDR) 的低功耗 FPGA 芯片,用于 Saab 的 Giraffe 4A (2024)。

- 作用:生产专用零件,例如:

- 子系统集成商

- 作用:将组件组装成功能子系统(例如雷达阵列、信号处理器)。

- 示例:

- Elbit Systems:为 IAI 的 ELM-2090 雷达集成人工智能驱动的信号处理单元(印度 21 亿美元的交易,2024 年)。

- L3Harris:为诺斯罗普·格鲁曼公司的 HAMMER AI 系统生产模块化雷达后端。

- 趋势:转向开放式架构设计(例如洛克希德公司的 OpenRadar Initiative,2025)以实现即插即用升级。

- OEM(原始设备制造商)

- 职责:设计、集成和交付完整的雷达系统。

- 关键人物:

- 雷神公司:用于高超音速防御的 AN/SPY-6(V)4 UWB 雷达(2024 年)。

- 泰雷兹:用于阵风战斗机的 RBE2-AA AESA(北约合同,2024 年)。

- BAE Systems:用于 F/A-XX 计划的 APG-85 雷达(GaN 突破,2025 年)。

- 策略:

- 垂直整合:诺斯罗普·格鲁曼公司的内部 GaN 生产可降低供应风险。

- 并购:BAE-Elbit 合并(2024 年)以简化子系统采购。

- 软件提供商

- 角色:开发威胁检测、AI/ML 集成和网络安全算法

- 创新:

- Shield AI 的 Hivemind:通过实时雷达数据融合实现自主无人机群(2024 年)。

- NVIDIA Jetson Orin:嵌入泰雷兹的 Ground Fire 450 雷达(2024 年)中,用于 AI 驱动的处理。

- 挑战与发展:

- 符合 DO-178C 航空软件标准,从而推迟了 Leonardo 的 Osprey 50 认证(2025 年)。

- 测试和认证机构

- 作用:确保遵守安全和性能标准(例如 FAA、EASA、MIL-STD)

- 最近的问题:

- FAA DO-365 ITAR 限制:阻止土耳其 Baykar 整合美国雷达技术,迫使其依赖 Aselsan (2024)

- 物流配送

- 职责:管理全球运输、仓储和海关。

- 挑战:

- 地缘政治风险:中美贸易战扰乱了 2023 年 GaN 出货量。

- 即时 (JIT) 漏洞:COVID-19 封锁延迟了洛克希德公司的 F-35 雷达交付(2023 年)。

- 解决方案:亚太地区分销的区域中心(例如泰雷兹的新加坡工厂)。

- 最终用户

- 主要细分市场:

- 军事:主要市场份额,由高超音速威胁驱动(例如 AUKUS 的 10 亿美元 UWB 计划,2023 年)。

- 商业航空:FAA 的 BVLOS 豁免计划 (2024) 加速了无人机人工智能雷达的采用。

- 采购趋势:

- 印度 2024 年无人机政策:规定 60% 的本土采购,推动 BEL-Elbit 合资企业发展(2024 年)。

- 主要细分市场:

机载雷达市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、中东和世界其他地区。

北美

North America Airborne Radar Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年北美市场规模为53.6亿美元,占全球市场份额的38.01%,预计2026年将达到57.1亿美元。预计在预测期内将以显着的复合年增长率增长。美国空军的下一代空中优势 (NGAD) 计划推动了对先进 AESA/GaN 雷达、用于探测和跟踪高超音速导弹的雷达升级以及增强 F-35 和 F/A-18 机队目标识别能力的需求。推动该地区增长的其他因素包括海关和边境保护局 (CBP) 部署配备 SAR 雷达的 MQ-9B 无人机、FAA 第 107 部分要求防撞雷达的法规、美国陆军配备 GMTI 雷达的自主无人机 Skyborg 计划,以及在加利福尼亚州用于实时火力测绘的配备雷达的无人机。预计到 2026 年,美国市场将达到 48 亿美元。

例如,2023 年 10 月,波音公司推出了用于美国海军下一代战斗机的人工智能驱动雷达 F/A-XX 雷达原型。 2024 年 1 月,通用原子公司的 MQ-9B SeaGuardian 销售宣布价值 4 亿美元的 CBP 海上监视合同。 2023 年 8 月,Shield AI 宣布了 V-BAT 部署,与美国国防部合作开发配备雷达的集群无人机。

2025 年 5 月,美国空军与博思艾伦签订合同,为 E-3 预警机雷达监视飞机设计升级通信系统。在这份合同中,机载预警和控制系统(AWACS)将被波音E-7A机载预警和控制(AEW&C)雷达飞机取代。此外,美国正在用机载雷达等先进系统升级飞机。

亚太地区

2025年,亚太地区占据全球市场的21.91%,估值达到30.9亿美元,预计到2026年将增长至33.5亿美元。在预测期内,其复合年增长率将是市场第二高的。印度、日本和澳大利亚为应对中国的军事扩张而增加国防预算,第五代战斗机转向先进雷达,印度的光辉MK-1A和韩国的KF-21 Boramae整合了国产雷达,这些都是刺激该地区增长的因素。南海和印巴边境监控、菲律宾反叛乱行动中配备雷达的无人机、澳大利亚和印度尼西亚的农业监控以及印度 SWITCH 等小型无人机的 10 公斤以下 SAR 雷达是推动市场增长的因素。日本市场预计到2026年将达到5.7亿美元,中国市场预计到2026年将达到8.6亿美元,印度市场预计到2026年将达到8.4亿美元。

欧洲

2025 年欧洲市场价值为 30.6 亿美元,占全球收入的 21.66%,预计 2026 年将达到 33.4 亿美元。第六代战斗机(空客/赛峰/达索的 FCAS;BAE/Leonardo 的 Tempest)的开发推动了 AESA/GaN 雷达需求,升级了欧洲战斗机台风雷达以检测敌方隐形平台,升级用于探测敌方隐形平台的欧洲战斗机台风雷达以及用于多域作战的雷达电子战融合是推动市场增长的几个因素。欧盟 MALE RPAS 的以 ISR 为重点的雷达集成、配备雷达的无人机跟踪南欧的野火、部署带有 GMTI 雷达的无人机以实现城市安全、增强东欧边境监视的数据融合是推动整个地区市场增长的其他几个因素。英国市场预计到2026年将达到2.3亿美元,而德国市场预计到2026年将达到1.9亿美元。

中东

2025年,中东和非洲为全球市场贡献了约16亿美元,占11.31%的份额,预计2026年将达到17.1亿美元。机队现代化以对抗伊朗的导弹/无人机能力和非国家行为者,升级F-15SA、F-16 Block 70和阵风雷达以获得多用途优势,阿联酋的Edge Group和沙特的SAMI正在开发本地化雷达解决方案以及与美国/欧洲原始设备制造商的合作是推动区域市场增长的几个因素。监测也门和叙利亚冲突地区胡塞武装的活动、阿联酋和利比亚使用的土耳其Bayraktar TB2雷达、沙特阿美油田用于管道安全的雷达无人机以及Edge Group配备轻型SAR雷达的Hunter 2-S无人机都是刺激市场增长的因素。

世界其他地区

预计世界其他地区在预测期内将出现显着增长。为打击叛乱而对机队进行现代化改造、用于追踪拉丁美洲非法航空贩运的雷达升级、巴西航空工业公司和南非丹尼尔公司开发本地化雷达解决方案以及采购翻新战斗机都是推动市场增长的因素。配备雷达的无人机用于肯尼亚和博茨瓦纳的反偷猎、监测博科圣地和哥伦比亚革命武装力量持不同政见者等组织、巴西和阿根廷的作物健康监测以及轻型 SAR 雷达小型无人机 是推动市场增长的其他因素。 2025年,拉丁美洲地区占据全球市场的7.10%,创造收入10亿美元,预计2026年将达到10.4亿美元。

竞争格局

主要市场参与者

领先厂商专注于先进技术与量子雷达研发的整合

机载雷达市场分散且利基,主要参与者专门从事国防、商用航空和先进监视技术。该行业排名前五的公司是RTX公司、洛克希德·马丁公司、泰雷兹集团、诺斯罗普·格鲁曼公司和萨博公司。这些公司正在利用用于军用飞机和导弹防御的先进 AESA 雷达、用于军用飞机和导弹防御的先进 AESA 雷达(电子扫描)、机载监视(用于阵风的 RBE2-AA)、用于 NGAD 和量子雷达研发的 AESA/GaN 雷达以及机载预警 (Erieye ER)。由于人们越来越关注与无人机的技术集成、材料现代化以及机载雷达中使用的传感器小型化,预计该市场将出现显着增长。

主要机载雷达公司名单简介

- 洛克希德马丁公司(我们。)

- 雷神技术公司(美国)

- 诺斯罗普·格鲁曼公司(我们。)

- 泰雷兹集团(法国)

- 萨博公司(瑞典)

- Leonardo S.p.A.(意大利)

- 以色列航空航天工业有限公司(以色列)

- Indra Sistemas S.A.(西班牙)

- 霍尼韦尔国际公司(美国)

- 亨索尔特股份公司(德国)

- BAE 系统公司(英国)

主要行业发展

- 2025 年 4 月:瑞典与泰雷兹签署了一项协议,以确保 Ground Master 200 多任务紧凑型雷达 (GM200 MM/C) 的安全。根据价值 9300 万美元的合同,首批交付计划于 2026 年进行。GM200 MM/C 中程雷达将增强瑞典武装部队的地面监视能力,取代该国过时的 PS-871 雷达系统。

- 2025 年 1 月:美国空军战略雷达专家正在与洛克希德·马丁公司洽谈建立防空雷达框架,以探测、识别和跟踪敌方导弹以及有人和无人机。马萨诸塞州汉斯科姆空军基地空军生命周期管理中心当局向洛克希德·马丁公司报告了一份价值 1.184 亿美元的订单。

- 2024 年 11 月:美国空军空战专家要求在价值 3000 万美元的订单中为 F-16 喷气式战斗机配备额外的现代有源电子扫描阵列 (AESA) 雷达。位于俄亥俄州赖特帕特森空军基地的空军生命周期管理中心、战斗机轰炸机管理局、F-16 部门正在询问位于马里兰州林西科姆高地的诺斯罗普·格鲁曼公司任务系统部门为 F-16 提供新一代雷达的情况。该订单使该 AESA 雷达合同的总价值达到 17 亿美元。

- 2024 年 10 月:RTX 企业雷神公司与国防部长办公室 (OSD)、美国空军研究实验室战略发展规划和实验办公室以及美国海军在一次名为“灰旗 2024”的联合测试活动中展示了多任务 GhostEye MR 先进中程传感器。GhostEye MR 跟踪水上目标,显示传感器已做好准备,以阻止当前和未来的危险。

- 2024 年 10 月:美国国家部门批准了罗马尼亚购买四套 AN/MPQ-64 F1 哨兵雷达系统的请求,价值估计为 1.1 亿美元。此次对外军售(FMS)旨在加强罗马尼亚的防空能力并支持北约的集体安全努力。国防安全合作局 (DSCA) 已将基本认证提交给国会审查。

报告范围

该报告对市场进行了详细分析,并重点关注重要方面,例如取决于不同国家的关键参与者、产品、应用程序和平台。此外,它还深入洞察了市场趋势、竞争格局、市场竞争、雷达系统的定价和市场状况,并突出了关键的行业发展。此外,它还包含近年来促成全球市场扩张的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为9.10% |

|

单元 |

价值(十亿美元) |

|

分割

|

按平台

|

|

按申请

|

|

|

按范围

|

|

|

按频段

|

|

|

按天线类型

|

|

|

按解决方案

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年全球市场价值为 141 亿美元,预计到 2034 年将达到 303.6 亿美元。

在预测期内(2026-2034),市场的复合年增长率可能为 9.10%。

该行业的主要参与者包括洛克希德·马丁公司、雷神技术公司、诺斯罗普·格鲁曼公司、泰雷兹集团和 BAE 系统公司。

2025年,北美主导全球机载雷达市场。

无人机和人工智能/机器学习在国防/监视领域的集成将推动对紧凑型高精度人工智能集成系统的需求,这是一个关键的市场驱动力。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 297

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道