目标吊舱市场规模、份额和行业分析,按类型(FLIR 和激光指示器吊舱、激光指示器吊舱、FLIR 吊舱和激光点跟踪器吊舱)、按组件(FLIR 传感器、电荷耦合器件 (CCD) 摄像头、环境控制单元 (ECU)、移动地图系统 (MMS)、数字数据记录器、视频数据链路和处理器)、按平台(战斗机、无人机) (无人机)、攻击直升机和轰炸机),按适合(OEM 和售后市场)和区域预测,2026-2034 年

主要市场见解

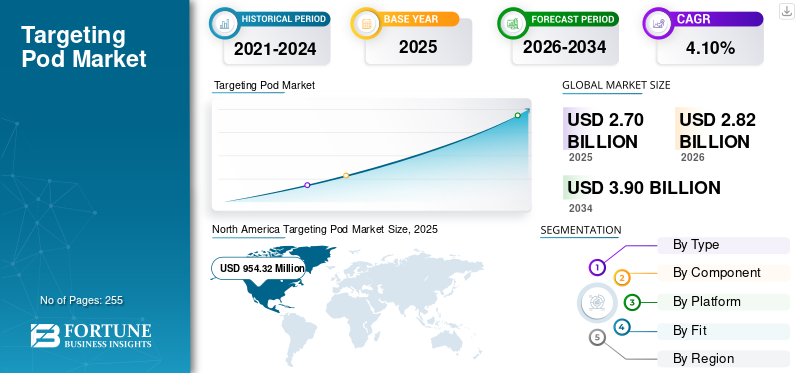

2025年,全球瞄准吊舱市场规模为27.096亿美元。预计该市场将从2026年的28.26亿美元增长到2034年的39.078亿美元,预测期内复合年增长率为4.10%。北美在瞄准吊舱市场占据主导地位,2025 年市场份额为 35.20%。

在现代化计划和瞄准系统进步的推动下,瞄准吊舱市场预计将在预测期内出现显着增长。这些系统增强了战斗机、无人机和无人机的精确度和态势感知能力。直升机,反映了全球向提高防御能力的转变。

例如,2019年1月,美国空军授予诺斯罗普·格鲁曼公司一份价值13亿美元的合同,无限量供应Litening先进瞄准系统,并提供保障、生产、软件和升级等服务。

此外,不断加剧的地缘政治紧张局势和国家之间持续不断的冲突正在推动市场增长。俄罗斯-乌克兰战争使两国能够集中精力使用先进设备对机队进行现代化改造,例如可以在恶劣环境条件下工作的现代瞄准系统。

洛克希德·马丁公司、诺斯罗普·格鲁曼公司和雷神技术公司等主要参与者不断研究和开发创新解决方案,以改进瞄准系统技术,并积极创新解决方案,以应对地面传感器的局限性、数据质量和偏差等挑战。人工智能(AI)系统以及人工智能决策过程的不可预测性。这些努力旨在提高系统效率并扩大其全球影响力。

因此,由于国防预算增加、主要参与者投资开发技术先进的瞄准系统以及地缘政治紧张局势加剧,预计该市场将在预测期内增长。

例如,2021 年 11 月,Aselsan 与 Motor-Sich 和 Ukroboronprom 签署了协议。根据该协议,EO 设备将根据 Mi-8 直升机现代化计划提供。

下载免费样品 了解更多关于本报告的信息。

瞄准 Pod 市场关键要点

- 2025 年市场规模:27.096 亿美元

- 2026年市场规模:28.26亿美元

- 2034年预测市场规模:39.078亿美元

- 复合年增长率:4.10%(2026-2034)

- 2025 年,北美以 35.20% 的份额占据市场主导地位。

- 预计到 2026 年,FLIR 和激光指示器吊舱细分市场将以 42.39% 的份额引领市场。

- 预计战斗机领域将占据市场主导地位,到2026年将占全球市场的61.56%。

亚太地区

2025年亚太地区为5.9611亿美元,预计2026年将达到6.2567亿美元。

北美

北美地区 2025 年创造了 9.5432 亿美元,预计 2026 年将达到 9.9672 亿美元。

欧洲

2025年欧洲为7.8362亿美元,预计2026年将增长至8.1162亿美元。

我们。

预计到2026年美国市场将达到8.1402亿美元。

日本

预计到2026年日本市场将达到1.0142亿美元。

阅读更多

市场动态

市场驱动因素

增加国防预算和军事行动计划现代化以推动目标吊舱市场增长

瞄准吊舱市场正在呈现显着增长。这是由于它们在飞机系统中的多功能作用,通过识别目标并引导精确制导弹药 (PGM) 用激光制导炸弹击中目标,为现代和老式飞机机队增加了额外的功能。由于这些吊舱可以安装在从战斗机到无人机系统的任何平台上,因此它们在现代战争中具有广泛的应用。

2024 年 9 月,五角大楼授予洛克希德·马丁公司一份价值 51 亿美元的合同,用于 F-35 闪电 II 战斗机的 Block 4 相关升级。这些升级是增强飞机功能的持续努力的一部分,包括先进的硬件和软件改进。此外,洛克希德·马丁公司位于佛罗里达州奥兰多的工厂负责制造光电瞄准系统 (EOTS),这是 F-35 的关键组件,可提供精确瞄准和态势感知。

此外,地缘政治紧张局势的加剧导致各国开始关注军事现代化计划。瞄准系统与瞄准系统和平台集成的能力以及技术进步使其成为此类计划的重要组成部分。材料科学的创新使吊舱重量更轻,有效载荷容量更大,进一步推动了市场的增长。材料创新,例如碳合金,合成的材料,并辞职增加了材料有效载荷能力,而不影响强度或有效载荷能力。这一进步推动了专为无人机系统设计的瞄准系统的采用,而无人机系统的有效载荷能力相对较低。

市场限制

高开发和采购成本抑制市场增长

开发先进的瞄准系统需要对创新技术进行大量投资,例如热成像、激光指示和数据链路功能。高昂的初始成本限制了它们的采用,特别是在国防预算有限的国家。此外,将这些吊舱与旧的或现有的平台(例如战斗机或无人机)集成所需的费用是全球一些国防军面临的另一个挑战。维护成本以及频繁升级或维修以适应不断提高的技术标准的需要进一步增加了预算,使新参与者进入市场更具挑战性。

此外,严格的出口法规和与瞄准系统相关的地缘政治问题也是瞄准吊舱市场增长的障碍。瞄准系统是至关重要且敏感的国防设备,这些系统或相关组件的转让或销售须遵守国际武器条例 (ITAR)。由于政治紧张或合规要求,依赖军事装备进口的国家可能会面临挑战或拒绝采用该技术,从而进一步阻碍市场增长。

例如,2019 年 7 月,由于政治紧张局势,美国将土耳其从 F-35 项目中剔除,阻止其使用相关瞄准系统,并导致该国国防现代化计划延迟。

市场机会

军用飞机现代化建设带来新机遇

全球各国都在致力于军用飞机项目的现代化,这为市场提供了巨大的市场机会。他们正在升级防御能力,以应对便携式防空系统和激光制导导弹等新兴威胁,从而导致对先进瞄准系统的需求增加。

目标吊舱采用激光指示器、红外传感器等技术全球定位系统对于现代战争中的精确打击变得非常重要。亚太地区和中东地区正在为该市场做出贡献,由于领土冲突和对先进军事装备的需求,这些地区的国防支出正在增加。此外,对多用途飞机的需求需要现代瞄准系统,这进一步推动了对瞄准系统的需求。

例如,2024年10月,美国通过对外军售,授予洛克希德·马丁公司一份价值9068万美元的合同,向波兰提供狙击手先进瞄准系统。该合同涉及带有双向数据链的狙击手高级瞄准系统、系统支持和备件。

此外,目标系统与无人机将进一步推动市场增长。用于监视和作战行动的无人机的发展正在不断增长,各国正在通过先进的瞄准系统显着采用这一趋势。瞄准系统可提高态势感知和打击准确性,并支持实时数据传输,使其成为无人机的重要组成部分。

瞄准 Pod 市场趋势

向轻量化和紧凑型系统的转变是市场的新兴趋势

制造商正在专注于开发更小、更高效的瞄准系统,这些系统可以轻松集成到各种平台中,包括小型战斗机和无人机。这项创新是由材料和小型组件(例如传感器和处理器)的进步推动的,这些组件减少了系统的整体尺寸和重量,而不会干扰或损害其功能。欧洲地区推动了对此类系统的需求,这些系统侧重于比传统系统具有多用途和多适应性的解决方案。

例如,2023 年 10 月,诺斯罗普·格鲁曼公司与韩国 LIG Nex1 合作,为韩国开发先进的瞄准系统和机载电子战解决方案。这种合作凸显了各国通过国际伙伴关系投资于国防能力现代化的趋势。

- 北美的 Pod 目标市场从 2023 年的 100386 万美元增长到 2024 年的 91397 万美元。

此外,人工智能 (AI) 和机器学习(ML)瞄准系统技术也已成为市场趋势。人工智能驱动的瞄准系统可以实时处理和分析战场数据,从而更快、更准确地识别目标。此外,这些系统通过识别传统方法可能无法注意到的模式和分析来改进威胁检测。人工智能和机器学习的集成预计将改变目标系统,使其在困难情况下更加有效。未来几年,随着各国专注于解决方案的现代化和自动化以提高其运营完整性,这种趋势可能会增长。

下载免费样品 了解更多关于本报告的信息。

俄罗斯-乌克兰战争的影响

俄罗斯-乌克兰战争中影响运营的地缘政治紧张局势影响了市场

俄罗斯和乌克兰之间的冲突对市场产生了重大影响。这种影响可以通过与两国相关的各种参数及其对全球军事采购和现代化计划的影响来分析。

国防支出增加和对先进瞄准系统的需求增加

这场冲突表明了瞄准系统在通过精确瞄准能力识别和压制目标方面的重要性。瞄准系统在识别威胁和引导武器以精确击中目标、提高任务效率方面发挥着重要作用。此外,它们退出机队的安装能力以及通过先进瞄准系统实现机队现代化的能力进一步推动了产品需求。例如,2021 年 5 月,俄罗斯空天军在 Synch 计划下接收了配备先进多用途瞄准系统的 SU-34 轰炸机。此外,据俄罗斯塔斯社报道,未来几年,数架飞机将配备侦察吊舱,以增强Su-34探测各类地面目标的能力。

与现代战争技术的集成:-

战争加快了目标系统与人工智能、无人机等先进技术相结合的步伐电子战系统。例如,2024 年 12 月,泰雷兹致力于将人工智能集成到法国空军和太空部队的 TALIOS 激光指定吊舱中。这一改进将扩大“阵风”的作战能力,使飞行员能够利用深度学习技术在复杂的作战环境中作战。

城市战和混合战中的挑战并扰乱供应链:-

俄罗斯和乌克兰的冲突涉及常规战争和混合战争,其中战区往往是平民区。这使得目标系统变得更加重要。这些系统需要根据复杂的情况进行工作,例如识别无人机、区分战斗人员与非战斗人员以及在电子战环境中运行。

由于对俄罗斯的制裁和地缘政治紧张局势,这场冲突扰乱了全球国防设备供应链,包括瞄准系统组件。这导致生产中断和备件成本增加。为了应对这种情况,制造商采取了各种积极措施来减少对中断的供应链的依赖。例如,2024年9月,萨博宣布计划在乌克兰建立生产设施,作为增强该国独立国防能力的一部分。这家瑞典国防公司旨在与乌克兰国防承包商合作生产无人机技术、弹药部件和传感器技术。这一举措反映了萨博致力于帮助乌克兰发展主权能力,同时将西方军火工业从基于捐赠的援助转变为直接伙伴关系。

细分分析

按类型

FLIR 和激光指示器吊舱凭借增强的态势感知能力主导市场

市场按类型分为 FLIR 和激光指示器吊舱、激光指示器吊舱、FLIR 吊舱和激光点跟踪器吊舱。

由于 FLIR 和激光指示器吊舱在精确打击和增强态势感知方面的重要作用,预计到 2026 年,它们将主导市场,占据 42.39% 的最大份额。这些系统具有广泛的应用,包括空对地和空对空操作,可在不同的天气条件下提供高分辨率图像和实时目标指定。国防军正在将这些吊舱广泛应用于现代化战斗机、无人机和其他作战平台。

例如,2024年4月,瑞典授予萨博一份价值3700万美元的合同,为其提供雷丁5目标指示吊舱。这些吊舱将与该国的“鹰狮”多用途战斗机集成。吊舱交付和维护支持将于 2026 年进行。

预计 FLIR Pod 细分市场在预测期内将以最高的复合年增长率经历最快的增长。 FLIR 吊舱能够在低能见度条件下运行,例如夜间和恶劣天气。对先进监视和侦察能力的需求不断增长,特别是对无人机和旋翼飞机的需求,正在推动这一增长。此外,随着材料和组件的进步,FLIR 吊舱变得紧凑且轻便,可以与各种平台集成。

按组件

FLIR 传感器因其在军事和国防应用中的快速采用而占据市场主导地位

该市场按组件细分为 FLIR 传感器、电荷耦合器件 (CCD) 摄像头、环境控制单元 (ECU)、移动地图系统 (MMS)、数字数据记录器、视频数据链路和处理器。

FLIR(前视红外)传感器预计将在 2026 年占据市场主导地位,最大份额为 23.52%。FLIR 传感器提供先进的热成像功能,这对于广泛的军事和国防应用非常重要。此外,FLIR 传感器在弱光和恶劣天气条件下提供额外的优势,提供清晰、详细的图像,可以更好地了解当前情况并帮助识别目标。随着军事行动越来越注重精度和效率,对 FLIR 传感器技术的需求持续增长。

例如,2023 年 7 月,美国陆军授予雷神公司一份价值 1.175 亿美元的合同,以低速初始生产第三代前视红外 (3GEN FLIR) B-Kit 传感器。根据合同,RTX 将为美国陆军平台提供 3GEN FLIR B-Kit 传感器。

预计移动地图系统(MMS)领域将在预测期内增长最快。这一增长归因于对现代飞机和无人机集成导航和态势感知系统的需求不断增长。这些系统可以提供实时地理数据,改善飞行员的决策,并提高任务的整体效率和成功率。随着技术的进步催生了创新且可靠的地图解决方案,随着数字战争和以网络为中心的作战的重要性日益增加,移动地图系统领域迅速引起关注,推动了市场需求。

例如,2024 年 5 月,美国国务院同意向波兰从韩国购买 34 个用于 FA-50 战斗机的狙击手高级瞄准吊舱 (ATP)

按平台

由于越来越注重精确打击,战斗机领域占据了市场主导地位

该市场按平台分为战斗机、无人机(UAV)、攻击直升机和轰炸机。

在平台中,战斗机领域将占据市场主导地位,到2026年占据最大市场份额,达到61.56%,并且预计在预测期内也将占据市场主导地位。这归因于载人战斗机在军事行动中的广泛和长期使用。这些飞机在作战任务中发挥着重要作用,需要高度先进的瞄准系统来提高其空对空和空对地作战的有效性。不断增加的国防预算、持续的现代化努力以及对精确打击的日益关注进一步增加了市场对战斗机的需求。

由于预测期内复合年增长率最高,预计无人机领域将出现最快的增长。这归因于它们在目标系统任务方面的多功能性、成本效益以及在高风险环境中执行任务而不危及人类飞行员生命的能力。俄乌战争已经证明了无人机在战场上的重要性。各国越来越多地采用无人机技术进行监视、侦察和打击行动,针对无人机定制的先进瞄准系统的需求正在迅速扩大。向无人系统的转变显示了国防战略的更广泛趋势,推动了该市场的加速增长。

- 预计到2024年,攻击直升机领域的份额将达到16.89%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按适合度

在先进瞄准系统不断集成到新飞机平台的推动下,OEM 细分市场占据了市场主导地位

根据适合度,市场分为 OEM 和售后市场。

在先进瞄准系统不断开发和集成到新飞机平台的推动下,到 2026 年,OEM 预计将在适配细分市场占据主导地位,份额为 67.64%。 OEM 与国防承包商和军事组织建立了牢固的关系,这使他们能够提供满足特定运营要求的定制解决方案。对新型和现代化飞机项目的高需求,以及对创新和先进尖端技术来提高任务效率的需求,增强了 OEM 领域,推动了该领域的增长。

由于对现有系统的维护、升级和支持的日益关注,售后市场正在经历快速增长。随着各国军事预算的增加,他们将重点放在延长现有平台的使用寿命上,而不是投资购买新飞机。这导致对售后服务的需求不断增长,例如改装和软件升级。此外,随着技术的发展,对旧机队系统进行更新功能的需求变得更加重要,这推动了该领域的市场增长。

例如,2019 年 1 月,美国空军授予诺斯罗普·格鲁曼公司一份价值 13 亿美元的合同,用于升级和维护其 Litening 先进瞄准系统。 Litening 吊舱安装在多种美国空军和美国海军陆战队飞机上,包括麦道 AV-8B Harrier II、Fairchild Republic A-10 Thunderbolt II、波音 B-52 Stratofortress、洛克希德马丁 C-130 Hercules、波音 F-15E 攻击鹰、洛克希德马丁 F-16 战斗机和波音 F/A-18 超级大黄蜂。

供应链分析

原材料供应商

- 主要供应商:

- 洛克希德·马丁公司:为瞄准系统和部件提供材料。

- 雷神技术公司:为目标解决方案提供先进材料和电子系统。

- 挑战:

- 价格波动:材料成本的变化会影响整个系统的定价。

- 供应中断:地缘政治紧张局势或自然灾害可能导致原材料短缺。

- 法规遵从性:供应商必须遵守严格的法规,特别是对于两用材料。

零部件供应商

- 主要供应商:

- Elbit Systems:为国防应用提供各种目标解决方案和技术。

- BAE Systems plc. 和 FLIR System:为瞄准系统提供关键组件,包括应答器和接收器。

- 挑战:

- 技术变革:快速进步需要供应商不断创新。

- 质量保证:质量的一致性对于系统可靠性至关重要。

- 知识产权保护:保护专有技术具有挑战性。

制造商

- 主承包商:

- 洛克希德·马丁公司:将瞄准技术集成到更广泛的防御系统中。

- 诺斯罗普·格鲁曼公司:开发用于军事应用的先进瞄准系统。

- 挑战:

- 供应商协调:管理多个供应商以实现无缝集成非常复杂。

- 预算管理:大型项目经常由于不可预见的问题而超出预算。

- 遵守法规:遵守 ITAR 等国际法规使项目管理变得复杂。

- 1 级/2 级供应商:

- 洛克希德·马丁公司(Tier 1):开发瞄准系统。

- 诺斯罗普·格鲁曼公司(第 2 层):为目标应用程序提供相关技术。

- 挑战:

- 规格变更:如果主承包商改变要求,一级供应商可能会陷入困境。

- 竞争压力:激烈的竞争会挤压利润。

- 研发投资需求:持续投资对于应对不断变化的威胁是必要的。

经销商

- 国防采购机构:

- 美国国防部 (DoD):监督美国的军事采购

- Bundesamt für Ausrüstung, Informationstechnik und Nutzung der Bundeswehr (BAAINBw):管理德国军事采购。

- 军备总局 (DGA):负责处理法国国防采购。

- 挑战:

- 采购延迟:冗长的流程可能会影响运营准备情况。

- 预算波动:国防预算的变化影响采购计划。

- 监管导航:各机构在获取先进技术的同时面临着复杂的监管。

- 承包商和系统集成商

- 主要公司:

- L3Harris Technologies, Inc.:集成通信和目标系统集成。

- 挑战:

- 技术兼容性:确保 Targeting 系统技术和 Targeting 系统之间的兼容性。

- 适应性要求:需要灵活性来满足不断变化的军事需求。

- 质量与成本平衡:在控制成本的同时满足严格的军事标准至关重要。

- 主要公司:

最终用户

- 陆军航空兵

- 海军航空兵

- 空军

ITAR 在供应链中的作用

- 《国际武器贸易条例》(ITAR) 通过规范国防相关出口,对空中对抗措施的供应链产生了重大影响。

影响:

- 合规必要性:公司必须遵守 ITAR,以防止未经授权访问敏感技术。

- 协作复杂性:由于出口许可要求,ITAR 合规性使国际合作关系变得复杂。

- 成本和延迟增加:遵守 ITAR 可能会导致更高的管理成本和产品交付的潜在延迟。

瞄准 Pod 市场区域分析

该市场按地区分为北美、欧洲、亚太地区、中东和非洲以及拉丁美洲。

北美

North America Targeting Pod Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区占据全球市场的35.22%,收入为9.5432亿美元,预计2026年将达到9.9672亿美元。该地区的市场受到国防技术进步和国防预算增加的推动。美国军方运营着多个配备瞄准系统的空中平台,这对于在激烈的战斗情况下进行精确瞄准非常重要。美国越来越注重用现代瞄准系统升级旧舰队,并采用无人机技术来增强其军事能力。此外,对现代化计划的持续投资和下一代靶向技术的集成预计将进一步推动市场增长。预计到2026年美国市场将达到8.1402亿美元。

例如,2024年5月,马来西亚政府授予洛克希德·马丁公司和波音公司价值8000万美元的合同,购买十个AN/AAQ-33狙击手先进瞄准系统。该系统配备了高清传感器和激光点跟踪器,以及改进的空对空和空对地任务的瞄准和侦察能力。

欧洲

欧洲在全球市场上保持着强劲的地位,2025年达到7.8362亿美元,占28.92%,预计2026年将达到8.1162亿美元。该地区的增长归功于政府合作以及在地缘政治紧张局势和俄罗斯-乌克兰冲突加剧的情况下对现代化计划措施的关注。由于东欧地缘政治紧张,各国不断投资升级其航空系统。英国、法国和德国等国家是先进瞄准系统开发和采购的主要参与者。此外,欧洲国防承包商之间的合作以及传感器和成像技术的技术进步进一步推动了该地区的市场增长。英国市场预计到2026年将达到1.2191亿美元,而德国市场预计到2026年将达到1.4504亿美元。

例如,2022年2月,法国政府宣布印尼同意购买6架阵风战斗机合同,价值81亿美元。根据这份合同,法国制造商达索航空公司将向印度尼西亚交付 42 架“阵风”战斗机。

亚太地区

2025年,亚太地区的收入为5.9611亿美元,占全球市场收入的22.00%,预计到2026年将增长至6.2567亿美元。由于预测期内市场复合年增长率最高,亚太地区的增长速度最快。军费开支增加、现代化计划和地区冲突加剧推动了市场增长。中国、印度和日本等国家正在提高其空军能力,并增加对包括精确制导系统在内的先进军事技术的投资。对地区安全问题、领土争端和防务伙伴关系的日益关注正在推动这些国家获取和开发先进的目标解决方案。此外,该地区不断增长的无人机开发进一步增加了对高效瞄准系统的需求。日本市场预计到2026年将达到10142万美元,中国市场预计到2026年将达到21855万美元,印度市场预计到2026年将达到8409万美元。

例如,2024年9月,美国海军和澳大利亚皇家空军签署了一项价值7400万美元的协议,通过购买12套ASG-34A(V)1 Block II红外搜索和跟踪系统来增强F/A-18F超级大黄蜂。

中东和非洲

预计中东和非洲地区在预测期内将出现温和增长。 2025年,中东和非洲市场规模为2.5037亿美元,占全球市场份额的9.24%,预计2026年将达到2.6282亿美元。包括沙特阿拉伯和阿联酋在内的国家正在大力投资其军事能力,包括购买配备瞄准系统的先进空中平台。此外,非国家行为体的崛起和包括北非在内的地区持续不断的冲突也增加了对先进目标解决方案的需求。

例如,2020 年 2 月,阿联酋空军和防空部门授予洛克希德·马丁公司一份合同,为幻影机队提供狙击手先进瞄准系统。此外,根据该合同,该公司将提供备件和升级。

拉美

拉丁美洲正在经历显着增长,但在预测期内增速较低。 2025年拉美市场规模为1.2518亿美元,占全球市场份额的4.62%,预计2026年将达到1.2915亿美元。巴西、阿根廷和哥伦比亚等国家开始投资先进防御技术,以应对内部安全挑战和外部威胁。国防预算的增加以及与北美和欧洲国防承包商的合作将推动市场的增长。然而,区域经济挑战和预算限制可能会影响增长速度。

在军事现代化、地缘政治紧张局势和技术进步等因素的推动下,所有地区的市场都将出现增长。每个地区都有其机遇和挑战,从而制定投资策略并影响市场增长。

竞争格局

主要市场参与者

领先企业专注于将先进技术集成到瞄准系统中,以提高全球影响力

瞄准吊舱市场的特点是竞争激烈,主要参与者包括洛克希德·马丁公司、诺斯罗普·格鲁曼公司和 BAE 系统公司。这些公司正在利用人工智能和电子战系统等先进技术来提高其识别解决方案的有效性,以应对不断变化的威胁,例如无人机和无人机。日益加剧的地缘政治紧张局势和军事现代化计划正在推动对跨军事平台的复杂瞄准系统的需求。

区域动态在塑造竞争环境方面发挥着重要作用,北美因其大量的国防预算和技术进步而处于领先地位,其次是欧洲和亚太地区。随着主要参与者不断创新和扩大其产品范围,以满足军事行动中对有效识别解决方案日益增长的需求,预计该市场将强劲增长。总体而言,对技术集成和提高飞机对友军和敌方火力的生存能力的关注将在未来几年推动瞄准系统市场的显着增长。

重点定位 Pod 公司名单

- 洛克希德马丁公司(美国)

- Teledyne FLIR LLC(美国)

- RTX公司(美国)

- 诺斯罗普·格鲁曼公司(美国)

- 阿塞尔桑公司(火鸡)

- 泰雷兹集团(法国)

- 以色列航空航天工业公司 (IAI)(以色列)

- 拉斐尔先进防御系统有限公司(以色列)

- L3Harris Technologies(美国)

- 穆格公司(美国)

- Ultra Electronics Holdings(英国)

- FLIR 系统(美国)

- BAE 系统公司(英国)

- 通用动力公司(美国)

主要行业发展

- 2024 年 10 月 – 洛克希德·马丁公司通过美国对外军售获得了一份价值 9068 万美元的合同,为波兰采购狙击手先进瞄准系统 (ATS),该系统将集成到 FA-50 和波兰 F-16 飞机中。

- 2024 年 5 月 –洛克希德·马丁公司和波音公司与马来西亚政府签订了一份价值 8000 万美元的合同,为马来西亚 F/A18D 平台采购 10 套 AN/AAQ-33 狙击手高级瞄准系统。

- 2020 年 10 月, 美国海军授予 FLIR Systems 价值 1456 万美元的合同,为其提供 BRITE Star II 光电瞄准航空电子设备。 BRITE Star II 多传感器为有人和无人机提供情报、监视、侦察和目标识别。

- 2020 年 5 月,美国空军授予洛克希德·马丁公司一份价值 4.85 亿美元的合同,根据条款为美国盟国建造新版本的传统光电战斗机目标系统。

- 2022 年 12 月,洛克希德·马丁公司获得了一份为期七年、价值 2.258 亿美元的合同,以协助美国空军保持军用飞机使用的光电瞄准系统处于良好的工作状态。狙击手综合高级瞄准吊舱维护计划包括在维护周期之间监控系统可用性和可靠性的支持服务。

报告范围

该报告对市场进行了详细分析,并重点关注重要方面,例如取决于不同国家的关键参与者、产品、应用程序和平台。此外,它还深入洞察市场趋势、竞争格局、市场竞争、定价和市场状况,并突出关键行业发展。此外,它还包含近年来促成全球市场扩张的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.10% |

|

单元 |

价值(百万美元) |

|

分割 |

按类型

|

|

按组件

|

|

|

按平台

|

|

|

按适合度

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年全球市场价值为 27.096 亿美元,预计到 2034 年将达到 39.078 亿美元。

预测期内,市场的复合年增长率可能为 4.10%。

该行业的顶级参与者包括洛克希德·马丁公司、Teledyne FLIR LLC、RTX Corporation、诺斯罗普·格鲁曼公司、ASELSAN A.S.、雷神技术公司、泰雷兹集团、以色列航空航天工业公司 (IAI)、拉斐尔先进防御系统有限公司、L3Harris Technologies。

北美在 2025 年全球瞄准吊舱市场报告中占据主导地位,达到 9.5432 亿美元,预计到 2032 年将再次占据市场主导地位,预计将达到 12.773 亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 255

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。