通过应用程序(商业和防御),通过解决方案(硬件(发射器,接收器,控制单元,显示器,显示器,传感器)(超声弥漫性接近传感器,超声复古传感器,超声复古传感器,超声贯穿光束传感器,VME-ADC等)以及eytere enterage and Softient for Enl-eNDERFORFER, 2025-2032

主要市场见解

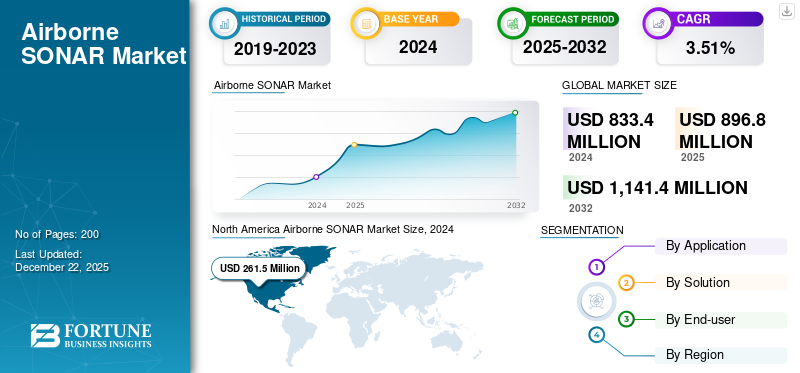

全球空降声纳市场规模在2024年的价值为8.34亿美元。预计该市场将从2025年的8.968亿美元增长到2032年的1,14.14亿美元,在预测期内的复合年增长率为3.51%。北美在2024年的市场份额为31.38%。

机载声纳尔是一种沿着空中车辆的声纳系统,例如直升机,固定翼飞机和无人机,用于检测,定位和映射海底的潜艇。它反映了海面上的声波,并分析了反射波,以检测潜艇,矿山,鱼,海床等。用途包括防御(反毛碱战争,海军防御),科学探索(海洋学测量,水文图表图)和(渔业,渔业,离岸petroleum)。主要武器是声纳(可退回的空气悬浮传感器)和Sonobuoy(单发声传感器),具有合成孔径声纳(SAS)和AI AID数据处理等技术,以提高准确性和分辨率。

市场正在扩大,随着地缘政治紧张局势的日益增长,海上安全防御支出增加,即反海军战争。新兴技术(例如多光束声纳,无人机兼容和AI集成)可以改善检测范围和数据质量,驱动需求。海上商务需求增加了水下危害图,以维持安全通行,并且对环境的观察需要改善科学的应用。北美的领先优势是由于巨大的防御支出,亚太地区的扩张受到现代化驱动力的刺激。新兴市场是用于平民使用的海军防御的低成本无人机项目和混合动力传感器解决方案。

Atlas Elektronik,Kongsberg Gruppen,Lockheed Martin和Raytheon Technologies主导着机载声纳部分领域,每个人都利用了传统的防御和海上专业知识来建立空中平台的高级声音有效载荷。

这些参与者正在加倍创新,以推动更轻,更准确的传感器,简化了AI启用的处理以及快速部署功能,以满足海上监视,海军操作和环境监测的不断增长的需求

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动力

国防预算上升和国家之间的地缘政治紧张局势,以促进大幅增长

随着国家之间的国防支出和地缘政治紧张局势的增长,尤其是针对反海洋战争(ASW)和海军保护的国防支出和地缘政治紧张局势,空中声音的声纳需求会上升。美国,中国和印度是筹集资金来建立海军能力的国家,美国海军在研发中覆盖了2000万美元的技术。合成孔径和多光束声纳的技术进步增强了检测和范围,机器学习人工智能增强了处理以减轻错误警报和实时决策。

使用轻型和廉价的声纳系统的无人机(UAV)的演变提高了操作效率和可用性。海上贸易的扩展需要海底风险映射,以确保对环境的安全旅行和科学应用程序的安全性。反过来,这是威胁检测的主要驱动力,从而导致市场增长。

声纳和雷达或光学传感器阵列传感器系统还提供全球情境意识,从而助长了市场的增长。成本和技术抑制剂仍然存在,但是新的平民海上安全机会加上对北极出现的系统敏感的系统,这是增长的关键动力。

市场约束

高成本和法规合规性问题激增,以限制市场的扩张

市场面临着高昂的开发和运营成本,例如限制在小型组织中采用的尖端材料,AI和受过训练的人员的成本。例如,技术并发症继续在空气水边界处的声阻抗不匹配,导致65 dB的信号损失,损害了现实世界条件下的检测可靠性。操作挑战涉及环境条件,例如海面波和浊度,从而降低了系统性能并限制沿海或湍流水中的部署。

标准化和监管挑战也妨碍了扩大的扩张,全球政策不同,使得遵守和进入市场变得困难。关于数据的隐私问题来自AI驱动的分析,而熟练的劳动力可用性的限制则可以增强系统维护和创新。尽管国防和商业需求增加,这些问题结合起来限制了市场的扩张。

市场机会

无人用兼容的系统,AI驱动分析和环境监控以推动市场增长

无人机优化的空降声纳系统,例如安装在DJI Matrice M350 RTK无人机上的SPH Engineering的ECECTER ECT D24,可以通过使用光的利用来实现具有成本效益的水下映射,安装在无人机上的双频声纳,用于高分辨率测深。

基于AI的分析通过实时处理声纳数据来减少错误警报并提高检测率,例如在防御系统中,AI过滤了来自光束形成的声纳阵列以识别海底签名的噪声,从而增强了此类系统。环境监测由无人机杂种支持,例如斯坦福大学的2020年开发的光声空气传播声纳系统(PASS),该系统采用激光器和声波用无人机对水下目标进行成像,并进行实验室到现场扩展。

最近的事态发展包括SPH Engineering在拉脱维亚举行的2024年9月的试验,在该试验中,UAV-Sonar Echo Sounders覆盖了浅湖,并在富营养化的水域中证明了无与伦比的可操作性,而AI平台则在传感器数据优化中具有相应的进步。例如,2023年6月的Vuel Airlines和2024年11月的菲律宾航空公司采用了AI模型,可以预测飞机组件故障,减少了停机时间。此外,AI优化了声纳数据处理,例如,从Sonobuoys或利用历史声学模式来预测水下风险。这种组合以AI将原始的声学信息转换为可用见解的能力,以无人机索纳尔作为可持续海洋探索和防御的一个因素。

下载免费样品 了解更多关于本报告的信息。

空降声纳市场趋势

人工智能(AI)和机器学习(ML)的出现,可导致大量市场增长

这四种新技术正在改变空降声纳业务。例如,机器学习和人工智能应用程序正在通过自动化特征提取和提高准确性来改变目标识别和分类,这是由于神经网络在有或没有人为干预的情况下对复杂的声纳信号进行分类的能力。

此外,与无人机使用的小型化和适应声纳的使用允许在小型上使用声纳无人驾驶汽车,更经济和方便。第三,使用多光束和合成孔径声纳技术提供了更大的分辨率和更高质量的图片,并提供了更大的调查区域以及更多的科学和军事应用。

最后,Mod System和Hybrid Technology- Sonar与雷达,激光雷达或光传感器相结合 - 所有人都可以使宽区域的情境意识和无缝的网络防御平台集成。所有这些技术的结合都在许多应用中使机载声纳语音精确,灵活且具有成本效益。

分割分析

通过应用

对复杂保护的需求不断增长,推动了国防部

根据应用,市场分为商业和国防。

国防部占2024年的空中声载声纳市场份额最大,预计在未来几年的复合年增长率最高。建立防御机载声纳的主要动力是越来越需要对尖端的海上防御和反毛琳战争(ASW)技术的需求,以响应地缘政治紧张局势上升和全球潜艇活动的增强。各国在国防预算上花费了更多的钱来升级其飞机和海军防御设备,推动了对空中空降声音的需求,这些声音提高了情况的意识,支持对海洋目标的快速检测和跟踪,并支持从侦察到搜索和救援的各种任务。

该商业领域在2024年占了很大的市场份额,主要是由于对有效的水下映射,导航和环境监视的需求不断增长,以促进海上贸易,离岸勘探和科学询问的上升。商业空降声纳技术在海底映射,资源探索,管道和电缆检查,渔业管理和海洋生物多样性研究中有广泛的用途。该技术支持快速的大规模调查直升机或无人机,并且在需要快速准确的水下信息的商业应用中使用。此外,声纳技术的进步(例如多光束和合成孔径声纳)增强了检测和成像分辨率,这在商业应用中见证了更多的用法。

通过解决方案

对精致的声纳的需求不断增加,以增强硬件细分市场的增长

基于解决方案,市场分为硬件和软件。

该硬件细分市场占2024年市场最大份额,预计未来几年的复合年增长率最高。对复杂声纳的需求越来越多,可以实现海军安全,监视和反海药战争,从而推动了对高级传感器,传感器和处理单元的投资,这些传感器和处理单元可以实现更高的检测准确性和更大的操作覆盖范围。诸如合成孔径和多光束声纳之类的进步还驱动了高性能硬件,可以实现此类复杂的功能。

软件细分市场将继续占市场的相当大份额。在软件方面,机器学习的结合和人工智能(AI)正在通过能够实时处理数据,自动检测目标并做出更明智的决定来彻底改变空降声纳。复杂的软件平台有助于与其他载板平台,远程下载和复杂的信号处理的简单集成,从而产生最大的操作有效性和对不断发展的任务要求的响应能力。要求使用硬件和软件的双重推动来抵消当代海军运营和海上安全威胁的不断扩展的要求。

由最终用户

通过先进技术增长的先进技术改造旧舰队的需求

根据最终用户,市场分为线条拟合和改造。

由于持续使用先进的检测和监视技术改造旧机队,改造细分市场占2024年市场最大份额。几位海军和海岸警卫队运营商通过重建飞机来维持老化飞机的服务。在大多数情况下,这是在重建声纳系统市场的复杂增长,以领先未来的海上威胁和出于合规原因。改造使较旧的平台在更好地检测目标,数据处理以及集成到新的命令和控制网络的情况下具有优势,而无需在新飞机购买中进行货币投资。它最强烈地吸引了低预算运营和提供的大型车队,从而使运营能力在不断变化的安全环境中具有强大和最新性。

预计在未来几年,该线路拟合细分市场将以最高的复合年增长率增长。线路拟合细分市场的增长是由对新的海军飞机和海上巡逻飞机的需求不断增长的,该飞机在初始生产时具有尖端的,集成的声纳设备。现代国防学说强调提供增强的反海洋战争和海上监视能力,促使采购机构坚持使用Sonar作为新生产飞机的选择。扩张是由增加的国防支出和下一代飞机的收购驱动的,而其他机上平台则实施声纳,以提高运营效率和情境意识。然后,原始设备制造商正在与声纳技术提供商合作,以便通过避免将来可能的改造要求,以“准备任务”进行“准备任务”,以帮助整个整个生命周期中的快速部署和成本节省。

空降声纳市场区域前景

按地区,市场被归类为北美,欧洲,亚太地区和世界其他地区。

北美

North America Airborne SONAR Market Size, 2024 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美以很大的份额占据了全球市场。北美市场的增长正在增长,这是由于巨大的国防支出,技术进步以及领先的国防承包商和研究设施的存在所推动的。该地区的增长驱动因素是通过对海军和空气反海洋战争(ASW)的能力,矿山检测和海底监视的持续投资。离岸 石油和天然气探索商业领域还为空降声纳市场增长增长。该地区强调定义海上界限和维护至关重要的水下资源,这也增添了对复杂空气传播声纳系统的需求。

美国在全球空降声纳行业中占主导地位,这是由于其需要提供海军优势和技术进步的必要性。美国海军的非凡研究,创新和车队现代化投资,包括为ASW和海上侦察添加空中声音,是主要的增长驱动力。

欧洲

欧洲是由于越来越多的地缘政治紧张局势,升级海军舰队以及北约和欧盟国家的协作防御行动,欧洲是第二大市场。例如,英国,法国和德国正在升级下一代空降声纳系统,以升级ASW功能并确保战略海线。还有一个发达的海事行业以及在科学和环境监视方面的参与,以及该地区的空中声音声纳的国防和民用用途。

亚太地区

预计亚太地区是增长最快的地区,在预测期间的复合年增长率很高。该地区正在经历最快的新兴市场,国防支出,边境纠纷不断升级,并越来越关注海上电力安全,南中国海,尤其是印度洋。中国,印度,日本和韩国都在空中声纳系统系统上,以提高海军力量和守卫海上的利益。该地区不断增长的商业运输和海上勘探业务也有助于对高端声纳系统的需求。

世界其他地方

预计在不久的将来,世界其他地区的市场将见证可观的增长。由于犯罪和政治动荡的增加,拉丁美洲市场也在不断扩大。执法机构和安全公司正在投资防护装备,以应对暴力的上升。由巴西和墨西哥等国家的军队花在新产品上的支出正在推动增长。中东和非洲市场受到持续的战争和安全威胁的驱动。政府正在向装甲部队购买先进的产品。在高风险环境中工作的私人保安公司和个人的应用也可以推动市场增长。

竞争格局

关键行业参与者

主要公司的持续开发和引入新产品导致了其主导的市场地位

市场具有竞争力和动态性,结合了国防企业集团和保护设备专家。杜邦De Nemours Inc.,Honeywell International Inc.,Bae Systems PLC和3M公司等主要参与者以巨大的研发能力和与军事和执法机构的良好联系在市场上占据主导地位。他们通过遵循战略联盟,持续的研发以及遵守严格的质量规范来维持自己在市场上的地位。

键列表 空降声纳公司介绍了

- AselsanA.ş。(火鸡)

- Atlas Elektronik印度列兵。有限公司(印度)

- DSIT Solutions Ltd.(以色列)

- Edgetech(我们。)

- Furuno Electric Co。,Ltd。 (日本)

- 日本广播公司(日本)

- 孔斯伯格(挪威)

- 洛克希德·马丁公司(美国)

- L3Harris Technologies,Inc。(我们。)

- 纳维科(挪威)

- 雷神技术公司(美国)

- 索纳德(英国)

- Teledyne Technologies Incorporated。(我们。)

- Thales Group(法国)

- Ultra(英国)

关键行业发展

- 2025年3月:华盛顿海军海上系统司令部的当局报告了计划与SERCO安排合同,以供底塞系统的反海洋战争(ASW)提升。

- 2025年3月:洛克希德·马丁公司(Lockheed Martin Corporation)的LMT单元,扶轮社和任务系统,签订了调整合同,以锻炼选择硬件备件以加强美国海军的声纳系统。该赠款已由华盛顿特区的海军海系统司令部宣传,估计为1,230万美元,预计该合同将在2030年9月完成。

- 2025年1月: Thales与法国国防采购机构(DGA)签订了合同,向法国海军部队提供了一百多个Sonoflash Sonobuoys。 Sonoflash Sonobuoy与法国中小型企业合作制作,在反贵族战争领域中,法国在法国的至关重要和能力愿望。

- 2024年5月:The German MAWS GbR, a consortium comprising ESG Elektroniksystem- und Logistik-GmbH, HENSOLDT Sensors GmbH, and Diehl Resistance GmbH & Co. KG, was granted a contract on April 25, for the moment national supplementary ponder related to the Franco-German Maritime Airborne Warfare System (MAWS) project.MAWS aims to set up a system of通过与地面站协调的载人和无人平台,用于联网海上侦察,潜艇狩猎和海洋目标参与的框架。

- 2023年4月:Thales Group的机载反海洋战争(ASW)专家宣布,将根据上个月下旬宣布的3100万美元合同,为美国海军MH-60R直升机建造AN/AQS-22空降低频声纳(ALFS)系统。该公司应该为海军的MH-60R直升机建造机载的低频声纳系统(ALFS)。

报告覆盖范围

全球空降声纳市场分析提供了报告中包括的所有细分市场的市场规模和预测。它包括有关市场动态和市场趋势预计将在预测期内推动市场的详细信息。它提供了有关关键地区/国家/地区不变率的流行,主要行业发展,新产品发布,合作伙伴关系的详细信息,合并和收购的详细信息以及主要国家提供的服务。该报告涵盖了详细的竞争格局,并提供有关市场份额和主要参与者概况的信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025-2032的复合年增长率为3.51% |

|

单元 |

价值(百万美元) |

|

分割 |

通过应用

|

|

通过解决方案

|

|

|

由最终用户

|

|

|

按地区

|

常见问题

《财富》商业见解说,全球市场价值在2024年为8.34亿美元,预计到2032年将达到114.14亿美元。

2024年,北美的市场价值为2.615亿美元。

预计在2025 - 2032年的预测期内,该市场的复合年增长率为3.51%。

国防部门通过应用领导市场。

国防预算的上升,导致市场增长。

Thales Group,Lockheed Martin Corporation和L3Harris Technologies,Inc。等主要公司主导了市场。

北美拥有最大的市场份额。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。