飞机发动机锻造市场规模、份额和行业分析,按类型(开式模锻、闭式模锻和无缝轧制环锻件)、按材料(铝合金、钛合金、镍高温合金、钢合金等)、按发动机部件(涡轮盘、压缩机叶片、轴、壳体等)、按发动机类型(涡轮风扇发动机、涡轮喷气发动机、涡轮螺旋桨发动机和涡轮轴发动机)、按飞机类型(固定翼飞机和旋转翼飞机)、最终用户(OEM 和售后市场)以及区域预测,2026-2034 年

主要市场见解

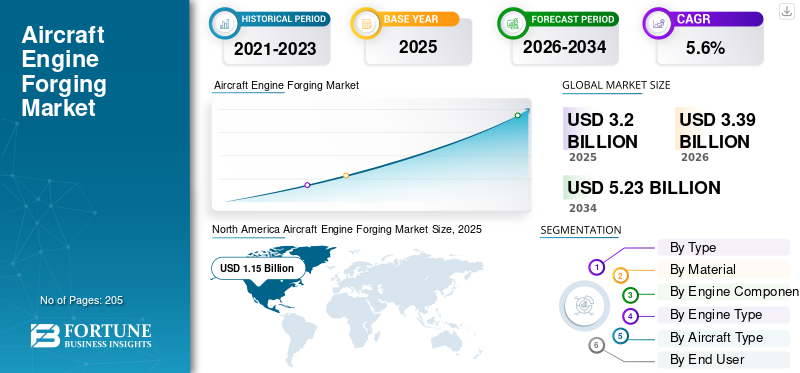

2025年,全球飞机发动机锻造市场规模为32.0亿美元。预计该市场将从2026年的33.9亿美元增长到2034年的52.3亿美元,预测期内复合年增长率为5.6%。

飞机发动机锻造涉及使用强大的压力机或锤子控制高温合金的变形,以制造坚固且无缺陷的预成型件。锻造过程在精确的温度下进行,这使得金属晶粒流遵循零件的形状。这提高了锻造部件的强度、疲劳寿命和抗蠕变性。锻造技术采用的核心方法包括开式模锻和闭式模锻/精密锻造、等温或近等温锻造等困难的锻造技术。高温合金,以及用于无缝外壳和大型环的环轧。典型材料是镍基高温合金、钛合金和高强度钢,这些材料是根据其在热和高负载环境中的性能而选择的。

The aircraft engine forging market is led by key players such as Precision Castparts Corp., Safran Aircraft Engines, and ATI Inc., which are prominent in manufacturing high-performance forged components such as turbine disks, compressor blades, and shafts. Precision Castparts Corp. is recognized for its extensive portfolio of forged aerospace parts, while Safran Aircraft Engines collaborates globally to supply forgings for commercial engines such as the LEAP engine for Airbus and Boeing aircraft. ATI Inc. 通过多年协议提供专业钛产品,为空客等领先的机身制造商提供支持。

下载免费样品 了解更多关于本报告的信息。

飞机发动机锻造市场要点

- 2025年市场规模:32亿美元

- 2026年市场规模:33.9亿美元

- 2034 年预测市场规模:52.3 亿美元

- 复合年增长率:2026-2034 年 5.6%

- 2025 年,北美将主导市场。

- 在高精度发动机零部件需求的推动下,闭式模锻领域占据了最大的市场份额。

- 在下一代飞机发动机产量不断增加的支持下,OEM 细分市场占据了市场主导地位。

北美

在强大的航空航天制造基础的推动下,2025年市场规模将达到11.5亿美元。

亚太地区

预计该地区将在预测期内实现最快的增长。

欧洲

该市场有成熟的航空发动机制造生态系统支撑。

我们。

该市场是由锻造产能和供应链扩张的投资驱动的。

日本

该市场受到国内飞机发动机零部件产量不断增长的支撑。

阅读更多

市场动态

市场驱动因素

增加商业单通道产量以促进市场增长

飞机制造商和发动机原始设备制造商正在优先考虑减轻重量和热力学效率,以实现零排放和可持续发展目标。预计这将直接增加对具有优异强度重量比的锻造部件的需求。钛和镍基高温合金的精密锻造可实现均匀的晶粒流动和低缺陷率,从而实现更高的压力比、更热的芯体以及更长的盘、环/壳体和轴的使用寿命。此外,商业单通道生产的增加以及对原始设备锻造零件和寿命有限零件更换的需求不断增加,从而扩大了飞机发动机锻造市场的增长。

市场限制

高昂的开发和安装成本限制了市场扩张

航空发动机锻造的资本密集型特点是产能快速扩张的重大障碍。等温压机、大型环磨机、热处理炉、模具和模具等设备需要大量的前期投资,这会减缓新产能的增加。此外,在开始创收之前,广泛的冶金资格、生产零件审批流程 (PPAP)、首件检验 (FAI) 和定期的附片测试需要大量的时间和财务资源。能源密集型流程以及镍和镍等关键原材料的价格波动钛预计将阻碍市场的增长。

市场机会

下一代飞机项目产量激增和可持续航空举措推动行业增长

在需要先进锻造部件的下一代商用和军用飞机产量激增的推动下,市场正在经历重大的增长机会。全球航空旅行和机队现代化计划的增加正在扩大对高性能、节能发动机的需求,促使制造商采用创新的锻造技术和优质材料,例如钛和镍基高温合金。可持续航空举措,包括向混合动力电力推进和可持续航空燃料(SAF)的转变,正在促进针对这些新发动机设计优化的专用锻造零件的开发。因此,这些因素预计将为预测期内的市场扩张提供机会。

航空发动机锻件市场趋势

采用人工智能、数字孪生和模块化设计是一个重要趋势

塑造市场的一个重要趋势是人工智能 (AI)、机器学习和数字孪生模拟等先进数字技术的集成。这些创新通过实现预测性维护、实时质量控制和减少浪费来优化锻造工艺,从而提高生产效率和产品可靠性。此外,市场正在见证向模块化组件设计和轻质锻造零件的使用的转变,这支持不断发展的飞机架构和日益严格的环境目标。

市场挑战

供应链的复杂性和监管挑战限制了市场增长

市场面临着复杂供应链的重大挑战,其特点是原材料价格波动和地缘政治不确定性,扰乱了采购和及时交付。环境和安全法规变得越来越严格,这要求企业不断投资于创新和合规性。这增加了运营成本并造成了障碍,特别是对于进入市场的小型企业而言。此外,钛合金等关键航空级材料的交货时间也延长了。镍合金加剧生产延误,限制供应链响应能力并阻碍市场增长。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

提供严格公差的能力推动闭式模锻细分市场的增长

根据类型,市场分为开式模锻、闭式模锻和无缝轧制环锻件。

闭式模锻领域因其能够为关键旋转部件大规模提供高重复性、严格的公差和优化的晶粒流动而获得最大的市场份额。这些属性对于涡轮盘、轴和高应力翼型件至关重要。对闭式模锻发动机部件的需求继续推动该细分市场的增长。

无缝轧制环锻件是市场中增长最快的部分,受到更热的核心架构和需要高完整性环的更大外壳直径的推动。无缝轧制环锻件越来越受到飞机发动机的青睐,因为它生产的部件具有卓越的强度、耐用性以及耐高温和耐疲劳性。由于该领域为涡轮盘和轴等关键发动机部件提供了增强的结构完整性,因此该领域的增长将在预测期内上升。

按材质

镍高温合金因其氧化行为而主导市场

根据材料,市场分为铝合金、钛合金、镍高温合金、钢合金等。

镍高温合金领域因其在极端温度和应力下运行的热型材部件中不可或缺的作用而占据了最大的市场份额。镍基材料具有卓越的抗蠕变性、低周疲劳性能和氧化行为。因此,该细分市场占据了市场主导地位,因为它广泛用于涡轮盘、密封件、环和结构箱。

- 例如,2025 年 2 月,印度斯坦航空有限公司与赛峰飞机发动机公司签署了一份长期合同,在其班加罗尔环轧工厂为 LEAP 发动机制造涡轮锻造零件,包括关键的镍环锻件。

在燃油消耗减少目标以及风扇和压缩机结构更广泛采用的推动下,钛合金领域是市场中增长最快的领域。高比强度、耐腐蚀性和疲劳性能支持更轻的设计,预计在预测期内将增加发动机零件制造中对钛合金的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按发动机 成分

承受极端发动机条件的能力支持涡轮盘细分市场的增长

根据发动机部件,市场分为涡轮盘、压缩机叶片、轴、壳体等。

涡轮盘领域占据最大的市场份额。锻造涡轮盘(特别是在飞机发动机锻造领域)的增长是由于其在现代发动机中承受极端温度和离心力方面的关键作用,从而推动了对高强度高温合金和精密锻造技术的需求。先进镍基高温合金和快速冷却锻造方法等材料创新可直接提高涡轮盘的耐用性,并有望推动该领域的增长。

压缩机叶片是市场中增长最快的部分,其推动因素是整体压力比不断上升,以及翼型创新提高了叶片数量和精度要求。采用先进系统和自动化来扩大发动机零部件的制造预计将推动该领域的增长。

- 例如,2025 年 6 月,赛峰叶片公司 (Safran Blades) 在比利时马尔钦 (Marchin) 开设了一座耗资 1.24 亿美元的最先进的新工厂,生产钛压缩机叶片飞机发动机,目标是到 2026 年利用先进的机器人技术、人工智能和自动化每年生产 700,000 个叶片。

按发动机类型

越来越多地使用先进复合材料来开发涡轮风扇发动机,推动细分市场的增长

根据发动机类型,市场分为涡轮风扇发动机、涡轮喷气发动机、涡轮螺旋桨发动机和涡轮轴发动机。

由于占主导地位的商业积压和售后市场吞吐量,涡扇发动机领域占据了最大的市场份额。庞大的装机基础、不断扩大的备用发动机池以及定期的 LLP 循环推动了窄体和宽体机队对涡扇发动机的需求。此外,使用先进复合材料来减轻重量并提高整体发动机效率预计将支持该细分市场的增长。

- 例如,2025年10月,罗尔斯·罗伊斯开始制造UltraFan,这是世界上最大的涡轮风扇发动机,配有140英寸直径的风扇,承诺比现有发动机提高25%的燃油效率,并使用先进的碳钛风扇叶片和陶瓷基复合材料来减轻重量并提高性能。

在旋翼采购和扩大准公共任务的推动下,涡轮轴发动机是市场中增长最快的部分。全球军事舰队的扩张和现代化对于国防和执法领域使用的直升机和其他旋翼机至关重要。这反过来又推动了对能够承受极端操作条件的坚固、高性能锻造发动机部件的需求。

按飞机类型

飞机产量的增加推动固定翼飞机市场的增长

根据飞机类型,市场分为固定翼飞机和旋转翼飞机。

由于持续的发动机生产率和商业运营的高利用率,固定翼飞机领域占据了最大的市场份额。航空航天发动机技术的进步和不断增长的航空旅行需求正促使制造商投资于涡轮盘和压缩机叶片等关键部件的精密锻造工艺,这些部件支持全球固定翼机队的扩张。

在机队更新和高频任务的推动下,旋翼飞机是市场中增长最快的部分。利用率的提高缩短了维护间隔,从而扩大了对较小装机基础上的轴、轴承和热截面环中的涡轮轴邻近锻件的需求。

按最终用户

推动下一代发动机推动 OEM 细分市场的增长

根据最终用户,市场分为 OEM 和售后市场。

在下一代发动机的推动、先进材料和制造技术(例如增材锻造混合工艺)的集成的推动下,OEM 细分市场占据了市场主导地位。这些技术和材料进步鼓励原始设备制造商实现发动机的高性能和减重,从而推动该市场的增长。

在全球航空旅行快速复苏和扩张的推动下,售后市场是市场中增长最快的部分,这导致维护、修理和大修 (MRO) 活动更加频繁。航空公司正在采用按小时计费的合同和发动机健康管理计划,增加了对高质量锻造备件的需求,以确保发动机的可靠性和使用寿命。

航空发动机锻造市场区域展望

North America Aircraft Engine Forging Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

北美在市场上占据主导地位,在熟练的发动机锻造商和精通镍和钛旋转部件的材料供应商基础雄厚的推动下,到 2025 年价值将达到 11.5 亿美元。对寿命有限的盘、环和轴的持续需求得到了大型涡轮风扇机队的车间访问量的增加的支持。此外,美国等国家对熔化和锻造能力的持续投资,以及关键材料的选择性恢复,正在增强供应链安全并支持市场扩张。美国公司正在制定各种战略来扩大其飞机发动机锻造市场份额。

- 例如,2025 年 6 月,Pursuit Aerospace 完成了对总部位于芝加哥的 Larson Forgings 的战略收购,扩大了其在美国生产飞机发动机无缝轧制环和自由锻件的能力。

欧洲

欧洲市场受益于该地区成熟的航空发动机生态系统,其中包括主要集成商、专业锻造商以及热处理和无损检测 (NDT) 设施,从而保留了该地区的高价值热型材工作。欧洲运营商可预测的售后市场需求推动了镍盘和环的稳定更换周期。发动机制造商正在与锻造公司合作,以确保高质量的关键发动机部件并支持不断增长的生产和维护需求。

- 例如,2024 年 7 月,英国 Forged Solutions Group 与比利时 Safran Aero Booster 签署了一项多年供应协议,为领先的飞机发动机(包括 LEAP 和 GEnx 平台)提供锻造部件。该合同预计将确保欧洲关键的环和轴锻造能力,以支持对赛峰航空发动机模块的长期需求。

亚太地区

亚太地区是增长最快的市场区域,商业机队的扩张推动了 OEM 发动机的进口和维护、修理和大修 (MRO) 吞吐量。日本、中国、印度和韩国等国家正在提高钛和环轧零部件的本地含量,增强地区自力更生能力。政府政策和行业举措正在加强合格发动机零部件的国内供应链,从而支持该地区的市场增长。

拉丁美洲、中东和非洲

由于航空航天足迹的不断扩大和机队的持续更新,支持了 OEM 和售后市场销量的逐步增长,拉丁美洲、中东和非洲地区的市场势头正在增强。大型宽体机队的存在和海湾枢纽的高利用率维持了售后市场对热段环和盘更换的持续需求。沙特阿拉伯和阿联酋的国家战略正在扩大当地的 MRO 能力,同时引入选择性零部件制造以提高区域含量。

竞争格局

主要行业参与者

技术创新和 OEM 战略合作推动飞机发动机锻造市场的竞争领先地位

飞机发动机锻造市场适度整合,由 Precision Castparts Corp.、ATI Inc.、Doncasters Group、Safran SA 和 Bharat Forge 等全球主要参与者主导。竞争的核心是锻造工艺、先进材料等方面的技术创新镍基高温合金和钛合金,以及与航空航天原始设备制造商的牢固合作关系。这些公司利用广泛的研发能力、战略合作和政府关系,在生产对下一代发动机性能、燃油效率和可持续性至关重要的高强度、抗疲劳锻造部件方面保持领先地位。

主要飞机发动机锻造公司名单简介

- Precision Castparts Corp.(美国)

- ATI公司(我们。)

- Howmet 航空航天公司(美国)

- 锻造解决方案集团有限公司(英国。)

- 巴拉特锻造有限公司(印度)

- 唐卡斯特集团有限公司(英国)

- 神户制钢所(日本)

- MTU 航空发动机股份公司(德国)

- IHI株式会社(日本)

- 独立锻造合金有限公司(英国。)

主要行业发展

- 2025 年 10 月:劳斯莱斯与 Bharat Forge 签署了一项制造协议,在印度为其 Pearl 700 和 Pearl 10X 公务机发动机生产先进的风扇叶片,扩大其航空发动机零部件采购足迹。

- 2025 年 7 月:巴拉特锻造公司 (Bharat Forge) 宣布,在赢得与加拿大普惠公司 (Pratt & Whitney Canada) 的主要供应合同后,计划在浦那建立一家先进的环轧机,专门生产航空发动机零部件,从而显着提高其全球航空航天项目的锻造能力。

- 2025 年 6 月:Forged Solutions Group 与 Safran Aero Booster 签署了一项多年供应协议,供应领先商用飞机发动机中使用的环部件和轴,确保 LEAP 和其他项目的长期锻造能力。

- 2025 年 2 月:中国航天科技公司与一家国际主要商用航空发动机制造商签署了2025-2030年价值约6500万美元环形锻件长期供应协议,锁定了多年出口量。

- 2025 年 2 月:赛峰飞机发动机公司与印度斯坦航空有限公司签署了一份合同,为 LEAP 发动机提供涡轮锻造零件,包括镍环锻件。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 5.6% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型、按材料、按发动机组件、按发动机类型、按飞机类型、按最终用户和地区 |

|

经过 类型 |

· 开式模锻 · 闭式模锻 · 无缝轧制环锻件 |

|

经过 材料 |

· 铝合金 · 钛合金 · 镍高温合金 · 钢合金 · 其他的 |

|

按发动机部件 |

· 涡轮盘 · 压缩机叶片 · 轴 · 外壳 · 其他的 |

|

按发动机类型 |

· 涡轮风扇发动机 · 涡轮喷气发动机 · 涡轮螺旋桨发动机 · 涡轮轴发动机 |

|

按飞机类型 |

· 固定翼飞机 o 商用飞机 o 公务机 o 通用航空飞机 o 军用飞机 · 旋翼飞机 o 军用直升机 o 民用直升机 |

|

经过 最终用户 |

· OEM · 售后市场 |

|

按地理 |

· 北美(按类型、按材料、按组件、按发动机类型、按飞机类型、按最终用户和国家/地区) o 美国(按飞机类型) o 加拿大(按飞机类型) · 欧洲(按类型、按材料、按组件、按发动机类型、按飞机类型、按最终用户和国家/地区) o 英国(按飞机类型) o 德国(按飞机类型) o 法国(按飞机类型) o 俄罗斯(按飞机类型) o 欧洲其他地区(按飞机类型) · 亚太地区(按类型、按材料、按组件、按发动机类型、按飞机类型、按最终用户和国家/地区) o 中国(按飞机类型) o 日本(按飞机类型) o 印度(按飞机类型) o 韩国(按飞机类型) o 亚太地区其他地区(按飞机类型) · 拉丁美洲(按类型、按材料、按组件、按发动机类型、按飞机类型、按最终用户和国家/地区) o 巴西(按飞机类型) o 墨西哥(按飞机类型) o 拉丁美洲其他地区(按平台) · 中东和非洲(按类型、按材料、按组件、按发动机类型、按飞机类型、按最终用户和国家/地区) o 阿联酋(按飞机类型) o 沙特阿拉伯(按飞机类型) o 中东和非洲其他地区(按飞机类型) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 32 亿美元,预计到 2034 年将达到 52.3 亿美元。

2025年,市场价值为11.5亿美元。

在预测期内(2026-2034 年),市场将以 5.6% 的复合年增长率增长。

闭式模锻领域按类型领先市场。

推动市场的关键因素是下一代飞机项目的产量激增。

Precision Castparts Corp.(美国)、ATI Inc.(美国)、Howmet Aerospace Inc.(美国)和 Forged Solutions Group Ltd.(英国)是市场上的一些知名参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 205

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道