航空发动机复合材料市场规模、份额和行业分析,按应用(商用飞机、军用飞机和通用航空飞机)、按组件(风扇叶片、导叶、护罩、发动机外壳、发动机短舱和其他冷端部件)、按复合材料类型(聚合物基复合材料、碳基复合材料和金属基复合材料)、按纤维类型(碳纤维、陶瓷纤维和玻璃)纤维)和区域预测,2026-2034

主要市场见解

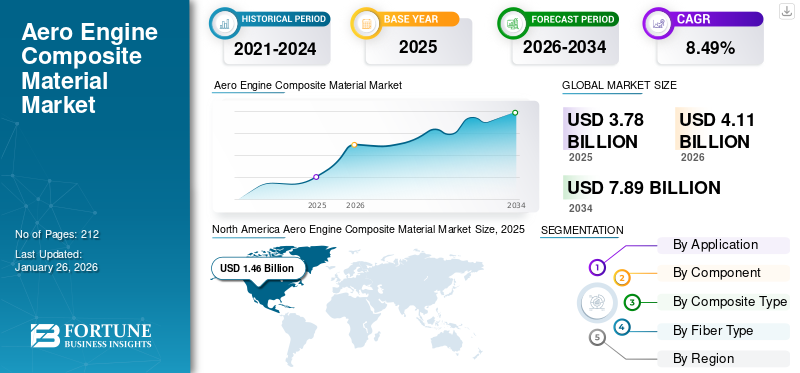

2025年,全球航空发动机复合材料市场规模为37.8亿美元。预计该市场将从2026年的41.1亿美元增长到2034年的78.9亿美元,预测期内复合年增长率为8.49%。北美在航空发动机复合材料市场占据主导地位,2025 年市场份额为 38.56%。

复合材料已在航空航天工业中使用了数十年,最初用于非安全关键应用,最近作为主要结构,包括波音、空客和庞巴迪最新飞机的机身和机翼结构。不断增长的航空航天市场为英国带来了重大机遇合成的部门为当前和未来的平台开发产品和技术,使复合材料的能力变得更加先进并适合整个飞机环境的应用。

飞机发动机对任何材料系统来说都是一个不一致且要求苛刻的环境。这些航空发动机的设计旨在降低燃油消耗、提高推力和减轻重量,从而提高燃油效率。此外,先进航空发动机复合材料的引进需要密集和先进的开发计划。自 1980 年以来,宽体商用飞机的平均燃油消耗下降了 27%,窄体飞机的平均燃油消耗下降了 35%。

商用飞机复合材料生产率的上升正在推动飞机发动机复合材料市场的增长。此外,使用陶瓷制品金属基复合材料有助于减轻发动机的重量,使其能够在更高的温度下运行。然而,航空发动机复合材料的高资本投资和替代成本可能会抑制市场的增长。

下载免费样品 了解更多关于本报告的信息。

全球航空发动机复合材料市场概况

市场规模及预测

- 2025年市场规模:37.8亿美元

- 2026年市场规模:41.1亿美元

- 2034 年预测市场规模:78.9 亿美元

- 复合年增长率:2026 年至 2034 年期间为 8.49%

市场份额

- 北美在航空发动机复合材料市场占据主导地位,到 2025 年将占据 38.56% 的份额,这得益于 GE 航空集团和普惠公司等主要发动机制造商的存在、对下一代航空航天材料的大力投资以及轻质复合材料在商业和国防航空中的广泛采用。

- 从复合材料类型来看,碳基复合材料(CMC)由于其耐高温、轻质特性以及提高现代航空发动机燃油效率的能力,预计在预测期内将占据最大份额。

主要国家亮点

- 美国:对先进复合材料制造和测试设施进行了大量投资,GE 和劳斯莱斯在下一代飞机基于 CMC 的发动机部件方面处于领先地位。

- 英国:劳斯莱斯和吉凯恩航空航天公司的强大影响力推动了可持续复合材料的研究,包括用于先进喷气发动机的碳钛和陶瓷基体材料。

- 法国:赛峰集团扩大 LEAP 发动机生产,采用 3D 编织碳纤维复合材料,支持对节能商用飞机发动机不断增长的需求。

- 中国:飞机交付量和国内发动机项目的快速增长,加上国防开支的增加,正在推动商用和军用航空领域对航空发动机轻质复合材料的需求。

COVID-19 的影响

飞机交付的短期影响扰乱了2020-2021年航空发动机复合材料市场的供应链

COVID-19大流行的爆发和严格的封锁措施对航空业产生了巨大影响,导致航班短期关闭以及供应链中断,飞机和发动机交付延迟。在经历了 COVID-19 大流行造成的严重破坏之后,航空业在 2024 年随着强劲的客运需求和财务增长而出现反弹。随着航空公司扩大机队以满足不断增长的需求,对先进航空发动机复合材料的需求不断增加。这些材料对于提高发动机性能和燃油效率至关重要,符合行业对可持续发展和减少碳排放的关注。 GE航空集团、赛峰集团、劳斯莱斯和CFM国际等主要制造商正在积极投资新技术,通过先进复合材料提高发动机效率并减轻重量。

市场动态

市场驱动因素

技术先进的发动机越来越多地采用复合材料,从而实现燃油效率高且重量轻的发动机

各种复合混合物的技术进步是增加需求的一个关键趋势飞机发动机复合材料市场。航空发动机复合材料制造商越来越注重实施先进的航空发动机复合材料制造技术,以提高发动机燃油效率并减少二氧化碳排放。此外,GE Aviation、Solvay SA 和 Meggitt PLC 等主要参与者都致力于增强其产品组合,并利用综合技术制造节能发动机,以应对市场竞争。

例如,2024年8月,总部位于戈尔韦的纤维增强复合材料制造公司ÉireComposites与中航萨克商用飞机有限公司签署了合同,为空客A220生产复合材料部件。 ÉireComposites 还积极参与 TOSCA 等创新项目,该项目专注于可持续复合材料航空结构。这些发展增加了航空航天工业对轻质材料的需求。此次合作正在帮助航空业扩大发动机复合材料市场,以实现燃油效率。

高燃油效率的飞机发动机减少了碳排放,也降低了运营成本。此外,许多政府组织实施了新的排放法规,因此对节能发动机的需求导致了市场增长。 2024年9月,国际航空运输协会发布了航空业的更新政策和净零路线图。这证实了航空运输业可以在 2050 年实现脱碳。国际航空运输协会 (IATA) 总干事威利·沃尔什 (Willie Walsh) 表示,明确的政策和财务框架将支持所有经济部门所需的变革。

此外,空中客车公司和MTU航空发动机公司还积极参与零排放飞机项目的开发,重点关注节能飞机发动机。这种对减少排放和实现节能发动机的日益关注预计将促进复合材料在发动机制造中的采用。

复合材料在技术先进的发动机中的应用日益广泛,以推动市场增长

各种复合材料共混物的技术进步是促进航空发动机复合材料市场增长的关键因素。航空发动机复合材料制造商非常注重实施先进的制造技术,以提高发动机燃油效率并减少二氧化碳排放。具有高燃油效率的飞机发动机可减少碳排放和运营成本。

此外,许多政府组织实施了新的排放法规,因此对节能发动机的需求也提振了市场。此外,复合材料的使用越来越受欢迎,特别是碳纤维,设计更轻、更省油的发动机。例如,

- 2025年1月,中航复合材料子公司上海航空发动机复合材料有限公司(上发复合材料)在上海临港举行了首个复合材料风扇叶片的下线仪式。这些复合材料有望在民航产业发展战略中得到落实。因此,增加使用碳纤维材料来制造现代航空节能发动机预计将推动市场的发展。

市场限制

复合材料相关成本较高阻碍市场增长

尽管复合材料广泛应用于航空航天工业,但其生产的高制造成本阻碍了市场的增长。此外,与金属结构相比,复合材料修复的难度也限制了市场。航空发动机复合材料的成本较高是由于纤维的价格以及制造最终产品所需的复杂工艺造成的。此外,很难确定复合材料飞机部件的内部结构何时损坏,导致检查困难且成本高昂。制造热塑性塑料和其他复合材料所需的机械和工具成本密集,导致产品成本高昂。因此,大规模采用复合材料在商业上不可行。此外,结构复合材料损坏索赔的成本高于合金结构的同类产品。

市场机会

对可持续航空实践的日益关注已成为重塑市场的机会

航空业正面临着减少碳排放和提高燃油效率的压力。例如,2022 年 10 月,国际民用航空组织 (ICAO) 成员国同意净零排放的长期理想目标 (LTAG)二氧化碳 (CO2)到 2050 年,航空排放量将减少。因此,对碳纤维复合材料等轻质材料的需求将会增加。这些材料减轻了重量,有助于降低燃料消耗。这进一步有助于提高飞机发动机的性能。

因此,由于航空业注重减少碳排放,因此高度依赖轻质复合材料来满足对更节能飞机的需求。此外,先进复合材料的采用符合为减少环境影响而颁布的监管标准。因此,它鼓励企业投资和开发航空发动机的创新复合材料技术。这种向可持续发展的转变为复合材料在飞机发动机市场带来了巨大的增长机会。

更高的飞机生产率,需要高效的复合材料加工能力,为航空发动机复合材料市场创造市场机会

近年来,由于全球人口人均收入不断增长,主要参与者对航空基础设施的投资不断增加,以及商业、军事和国防部门对飞机的需求不断增长,航空旅行日益丰富。 2024年,空客商用飞机交付量增长4.2%,达到766架。根据空客公告,其商用飞机业务新订单总额为878架。此外,波音和空客还计划到 2026 年将 787 和 A350 的生产率从 2024 年增加一倍以上。

此外,随着航空旅行的增加,需要对飞机机队进行现代化改造。例如,2025年3月,长荣航空通过行使购买额外六架A350-1000和三架A321neo的选择权,扩大了其空客机队承诺,价值31亿美元。这种现代化增加了安装先进技术以提高燃油效率的需求。因此,主要参与者越来越多地采用高效的复合材料处理能力。此外,为了最大限度地降低成本和重量,市场上的主要参与者正在使用一种可行的方法,通过电阻或感应焊接技术提高热塑性塑料的熔焊能力

例如,湾流通过福克航空结构公司生产的 G650 公务机的尾部组件就是采用感应焊接制造的。与热固性复合结构相比,这种结构减轻了 10% 的重量,降低了 20% 的成本。此外,波音公司在一项实验中展示了碳纤维的使用纤维增强聚合物复合材料在波音 787 飞机的机身中,复合材料有助于减少燃油消耗和二氧化碳排放至少 14% 至 15%。

因此,GE航空、赛峰集团、空客公司等多家主要企业都计划在新一代飞机中采用复合材料,为航空发动机复合材料市场创造了市场机会。

市场挑战

航空发动机复合材料的认证和供应链挑战

认证挑战源于复合材料对低能冲击损坏等缺陷的敏感性,需要严格的测试才能满足航空安全标准。与金属不同,内部缺陷(例如分层、纤维错位)需要先进的技术无损检测(NDT)方法,增加成本和时间。监管机构要求进行广泛的环境和性能验证,特别是对于陶瓷基复合材料 (CMC) 等新型材料,从而延长研发周期。此外,市场还经历了由于高度依赖来自有限的全球供应商的专用原材料(例如碳纤维、树脂)而产生的供应链问题,从而造成了瓶颈。地缘政治混乱和物流延误导致材料短缺、成本上涨和生产风险。高温固化工艺和精密分层需要特殊设备,这给小型制造商带来了压力。预计这些因素将带来阻碍市场增长的挑战。

航空发动机和航空发动机零部件制造主要参与者的研发计划(历史上和现在)

- 吉凯恩航空航天公司 (GKN Aerospace) 宣布斥资 6480 万美元在瑞典特罗尔海坦新建增材制造工厂,瑞典能源署 Industriklivet 计划提供 15.55 美元支持。该工厂将采用先进的逐层制造方法,将原材料浪费减少高达 80%,从而显着减少排放和成本。预计将于 2024 年投入运营,将创造 150 个技术岗位,并实现更轻、更高效的飞机发动机部件。这标志着大型复杂部件可持续航空航天制造的突破。该工厂通过实现大型航空发动机部件的高效增材制造来促进先进复合材料的使用。这减少了材料浪费和能源消耗,同时支持轻量级、高性能设计。这些创新推动了全球可持续航空技术中复合材料的增长和采用。

- 2023年11月,劳斯莱斯100%完成测试可持续航空燃料 (SAF)适用于其所有在产民用航空发动机,包括 Trent 和 Pearl 系列。在地面和飞行条件下进行的测试证实,SAF 不会影响发动机性能。这一里程碑履行了 2021 年展示与 SAF 兼容性的承诺,并支持该公司到 2050 年实现净零排放的目标。这一成就凸显了罗尔斯·罗伊斯在可持续航空技术领域的领导地位。 100% SAF 的使用符合对轻质复合材料不断增长的需求,因为这些材料可提高燃油效率并减少排放。碳纤维和陶瓷基体部件等先进复合材料对于优化 SAF 发动机性能至关重要。这推动了航空发动机市场的创新和可持续材料的采用。

- 陶瓷基复合材料技术是 GE 21 世纪喷气推进战略的核心。 CMC 代表了 GE 航空集团在其悠久的历史中最积极的技术努力之一。由 CMC 制成的 GE 涡轮护罩现已成功在 CFM International(GE 和赛峰飞机发动机公司 50/50 的合资公司)生产的最畅销的 LEAP 涡轮风扇最热的部分运行,该涡轮风扇为数百架单通道商用喷气式飞机提供动力。

- 罗尔斯·罗伊斯公司在加利福尼亚州赛普拉斯建立了专门的设施,用于研究和开发用于下一代飞机发动机部件的陶瓷基复合材料 (CMC) 材料和工艺。

航空发动机复合材料市场趋势

发动机热部大量采用陶瓷基复合材料,推动市场增长

陶瓷和陶瓷金属混合物用于发动机的热部,由于其高耐热性,主要称为燃烧室。它们熔点高,不需要冷却系统;因此,它们用于制造更轻、不太复杂的发动机零件。陶瓷是航空发动机复合材料业务中最重要的部分,因为许多科学和制造创新都使用这种材料来创建陶瓷基复合材料 (CMC)。它们也非常先进,具有高硬度和强度,同时又不失去陶瓷和玻璃的卓越热处理性能。复合材料碳化硅(SiC)、陶瓷纤维、陶瓷树脂和 CMC 采用复杂的工艺制造,并通过专有涂层进一步增强。市场主要参与者正在采取主动行动,并在材料开发技术上投入更多资金,以提高销量。例如,

- 北美航空发动机复合材料市场从2023年的12.3亿美元增长到2024年的13.4亿美元。

- 在通用航空领域,CMC 的开发是 15 亿美元投资和数十年研究的结晶,这使得军用和民用飞机中使用的 GE 发动机取得了重大进展。

下载免费样品 了解更多关于本报告的信息。

细分分析

按申请

由于现代发动机需求的增长,商用飞机领域在市场中占据最高地位

根据应用,市场分为商用飞机、军用飞机和通用航空飞机。

商用飞机是最大的细分市场,到 2026 年,航空发动机复合材料市场份额将达到 50.28%。由于航空客运量的不断增长,对商用和现代飞机发动机的需求不断增长,预计将推动市场增长。 Moreover, airline operators accept concepts of low-cost subsidiary airlines to increase their revenue. Thus, higher segment growth is projected during the forecast period.在 A320neo 等窄体飞机领域,航空发动机对复合材料的需求尤其强劲,而宽体飞机也受益于这些材料以提高效率。此外,各飞机发动机制造商正致力于扩大商用飞机发动机产量,以应对全球需求的增加。例如,2024年9月,飞机发动机制造商赛峰集团宣布扩大其在墨西哥克雷塔罗的LEAP发动机产能,生产商用飞机发动机。 LEAP engine is designed with composite materials, particularly 3D woven carbon fiber composites, primarily for its fan blades and fan case.这种扩张策略提高了复合材料飞机发动机的产量,刺激了预测期内市场的增长。

军用飞机是市场上的新兴细分市场,原因是国防开支高、军用飞机采购量增加以及高涵道比发动机在军用飞机中的普及。 Moreover, the increased demand for aircraft for surveillance applications in the military boosts the segment growth. Several military aircraft use composite material for various components of engines, such as fan blades, bypass ducts, and others. For instance, in June 2024, GE Aerospace and Hindustan Aeronautics Limited announced a collaboration to produce advanced fighter喷气发动机。据官方介绍,发动机的旁通管道将由聚合物基复合材料制成。这些发展推动了复合材料在飞机发动机制造中的采用,预计将推动该领域的增长。

- 预计到2024年,军用飞机领域将占据33.6%的份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按组件

由于对轻型发动机罩的高需求,发动机壳体领域将主导市场

根据部件,市场分为风扇叶片、导流叶片、护罩、发动机外壳、发动机短舱和其他冷端部件。

预计到2026年,发动机壳体领域将占据26.77%的市场份额。航空航天业的扩张以及对轻型飞机需求的不断增加,正在推动由碳纤维等复合材料制成的轻型发动机壳体和整流罩的发展。而且,现代一代发动机外壳的设计可以更大程度地降低发动机产生的噪音。此外,制造飞机发动机各种零件(包括发动机壳体)对复合材料的需求也在增加。例如,2023 年 11 月,劳斯莱斯在英国德比的 Testbed 80 工厂使用 100% 可持续航空燃料 (SAF) 全功率运行其 UltraFan 发动机,这是世界上最大的喷气发动机。UltraFan 的效率比 Trent XWB 高 10%,并采用了碳等先进技术 钛风扇叶片、复合材料外壳和陶瓷基复合材料 (CMC)。 UltraFan 使用碳钛风扇叶片和 CMC 等轻质复合材料,减轻了发动机重量并提高了热效率,推动了对先进复合材料的需求。

由于为窄体和宽体发动机提供动力的风扇叶片的需求不断增长,风扇叶片成为新兴领域。这些发动机重量轻,推重比高。例如,GE90风扇叶片由碳纤维复合材料制成,是世界上最大、最强大的喷气发动机。由于对各种复合材料发动机部件的需求增加,以减轻发动机重量和提高燃油效率,预计风扇叶片部分将显着增长。例如,2025年1月,上海航空发动机复合材料有限公司(上发复合材料)完成了首个复合材料风扇叶片的生产。这些发展刺激了先进材料的生产,以获得更轻、更省油、具有更好空气动力学性能的发动机。

预计发动机短舱领域在预测期内将显着增长。这一增长归因于对具有先进机舱系统和解决方案的飞机的需求增加。复合材料短舱的设计目的是减轻重量,以提供更好的发动机燃油经济性,从而促进该细分市场的增长。此外,为可持续航空未来而增加的研发也有助于增长。发动机短舱领域的增长归因于对复合材料短舱的需求不断增加。 2024年11月,吉凯恩航空航天公司宣布向莱昂纳多飞机公司交付了两架C-27J短舱。机舱的复合材料部件在吉凯恩航空航天公司的考斯制造基地生产。

按复合类型

欠从高温吸收能力来看,碳基复合材料领域预计在预测期内将出现高速增长

根据复合材料类型,市场分为聚合物基复合材料、碳基复合材料和金属基复合材料。

预计 2026 年至 2034 年预测期内,碳基复合材料领域将出现更高的增长率。碳基复合材料细分市场占据主导地位,到 2026 年占据 42.41% 的市场份额。商用和军用飞机现代发动机壳体应用对碳基复合材料的需求不断增长,推动了该细分市场的增长。此外,碳基复合材料是一种独特的航空发动机复合材料,由嵌入碳质基体的碳纤维组成。碳是一种优良的高温材料。碳纤维在飞机上随处可见;例如,波音787梦想客机由重量50%的复合材料组成,其中大部分复合材料是碳纤维层压板或碳纤维夹层。 GE航空集团等公司一直在商用发动机中使用CMC。他们已成功在 LEAP 发动机中应用 CMC 组件,该发动机为空客 A320neo 和波音 737 MAX 飞机提供动力。此外,由于 CMC 具有耐高温、轻质特性和提高燃油效率的潜力,飞机制造商越来越多地在飞机发动机中采用 CMC。例如,2024 年 10 月,庞巴迪宣布其备受期待的 Global 8000 公务机的生产取得重大进展。 Global 8000 的发动机采用 GE Aviation 的氧化物-氧化物 (Ox-Ox) CMC,它是 Passport 发动机的一部分。

聚合物基复合材料领域在 2024 年占据了重要的市场份额,预计在预测期内将呈现显着增长。先进的聚合物基复合材料具有高减震能力和创新的结构设计,从而为发动机和飞机提供更高的安全性。因此,由于其性能,对聚合物基复合材料的需求预计会增加。

与镍基和钢基材料相比,金属基复合材料具有高强度、高刚度和低密度,因此其使用量不断增加,促进了细分市场的增长。钛金属基复合材料(MMC)由于其优异的高温纵向强度而广泛用于发动机应用。

按光纤类型

碳纤维因其更轻的重量而在市场上占据主导地位

根据纤维类型,市场分为碳纤维、陶瓷纤维和玻璃纤维。

碳纤维细分市场预计将成为航空发动机复合材料市场中最大的细分市场,到2026年,其份额将达到48.02%。对碳纤维制成的轻质风扇叶片的需求不断增长,推动了该细分市场的增长。此外,这些现代碳纤维风扇叶片先进、重量轻且由可持续材料制成。 碳纤维材料重量轻、强度高,可减轻飞机部件的总重量,从而提高燃油效率并降低排放。这对于满足严格的环境法规和降低运营成本尤为重要。

- A320neo 系列以及 A220 推动了对航空发动机复合材料的需求,因为这些窄体飞机需要由碳纤维复合材料制成的轻质高效发动机部件,以满足环境和性能标准。

到2024年,陶瓷纤维细分市场的市场份额为31.46%。预计在预测期内,该细分市场将以8.61%的最高复合年增长率增长。该细分市场的增长归因于航空发动机排气喷嘴大量采用陶瓷纤维,从而促进了该细分市场的增长,

航空发动机复合材料市场区域展望

该市场分为北美、亚太地区、欧洲和世界其他地区。

North America Aero Engine Composite Material Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025 年,北美地区占据全球市场的 38.56%,收入达 14.6 亿美元,预计 2026 年将达到 15.9 亿美元。这一增长归功于大量飞机和发动机零部件制造商的存在。此外,美国政府正在投资于运输机及其发动机的质量和效率,预计这将推动市场的增长。国防投资也增加,采购战斗机、军用飞机等。 直升机、单引擎飞机和救援直升机。此外,GE航空集团和普惠公司等公司是北美的主要参与者。普惠公司的 GTF(齿轮传动涡轮风扇)发动机采用先进的复合材料来提高效率并减少排放。因此,这些公司制造的发动机产量的增加预计将推动航空发动机复合材料行业的增长。航空发动机复合材料的增长得益于该地区各国对制造先进航空航天材料的大量投资。

我们。

在航空航天领域推动轻质、节能发动机以满足严格的环境法规并降低运营成本的推动下,美国航空发动机复合材料市场正在扩大。例如,2025年3月,飞机发动机制造商GE航空航天公司宣布,到2025年将在美国工厂和供应链投资10亿美元,旨在提高制造能力,支持飞机先进材料的开发。超过 1 亿美元将用于扩大下一代航空航天材料的生产,包括陶瓷基复合材料 (CMC) 和增材制造技术。在美国,碳纤维增强聚合物 (CFRP) 和陶瓷基复合材料 (CMC) 等复合材料越来越多地用于风扇叶片、壳体和燃烧室等发动机部件,以提高耐用性、耐热性和减轻重量。

欧洲

欧洲在全球市场中保持着强劲的地位,2025年达到10.3亿美元,占27.14%的份额,预计2026年将达到11.2亿美元。欧洲航空业计划到2050年将客运量增加一倍,以满足航空旅行需求。对效率和减少排放的推动推动了对航空发动机中碳纤维和陶瓷基复合材料等轻质复合材料的需求。航空发动机制造商中劳斯莱斯和赛峰集团等主要参与者的存在以及复合材料制造商的存在创造了该地区对航空发动机复合材料的需求,并有可能在整个欧洲增长。这些材料通过减轻发动机重量和增强性能来提高燃油效率并实现与 SAF 的兼容性。该市场的主要参与者正在建立工厂来制造复合发动机部件。例如,2024 年 9 月,吉凯恩航空航天公司宣布扩建其位于瑞典特罗尔海坦的航空发动机制造工厂,新增 5,000 平方米的生产面积。吉凯恩航空航天公司在制造发动机部件(例如碳纤维增强聚合物 (CFRP) 风扇出口导叶)方面拥有丰富的经验。

亚太地区

2025年,亚太地区收入为9.5亿美元,占全球市场收入的25.08%,预计到2026年将增长至10.4亿美元。由于飞机交付量的增加和旅行需求的增加,亚太地区航空发动机复合材料市场份额预计将大幅增长。预计亚太市场在预测期内将以最高复合年增长率增长。亚太地区的航空客运量导致了对新型飞机和现代发动机的需求。此外,印度和中国等新兴国家经济的改善和国防开支的增加也促进了该地区的市场增长。除了军事预算的增加之外,中国和印度对新飞机的需求激增预计将推动市场的增长。

世界其他地区

2025年,世界其他地区对全球市场的贡献率为9.22%,估值为3.5亿美元,预计2026年将达到3.7亿美元。此外,由于中东和非洲地区注册的商业航空公司数量众多,航空航天业的发展,世界其他地区的市场增长将出现更高的增长数字。中东和非洲航空公司对飞机和发动机采购的投资不断增加,将推动预测期内的市场增长。

竞争格局

主要行业参与者

主要参与者强大的产品组合引领市场

由于少数公司控制着较大的市场份额,市场高度整合。 GE航空集团是通用电气公司的子公司,是涡轮螺旋桨发动机和喷气发动机的领先供应商。凭借卓越的产品技术和多元化的产品组合,该公司的目标是占领世界市场。航空发动机复合材料市场的竞争格局包括劳斯莱斯控股公司、赛峰集团、美捷特公司等主要参与者。引进和升级先进的航空发动机复合材料加工技术,为客户提供改进的产品组合是市场主要参与者的关键战略。

主要航空发动机复合材料概况列表

- 劳斯莱斯控股有限公司(英国)

- GE航空集团(美国)

- 赫氏公司(我们。)

- Meggitt Plc(派克汉尼汾)(英国)

- 奥尔巴尼国际(美国)

- 奈赛有限责任公司(美国)

- 索尔维(比利时)

- 杜邦德内穆尔公司(我们。)

- 赛峰集团(法国)

- FACC股份公司(奥地利)

主要行业发展

- 2025 年 2 月 –赫氏预计将在 2025 年 JEC World 上展示其用于航空航天和汽车行业的广泛复合材料解决方案。

- 2025 年 1 月–赫氏公司 (Hexcel Corporation) 宣布将在 Aero India 2025 上展示其在轻质高性能材料方面的最新创新成果,以提高航空航天应用的效率和可持续性。赫氏为各种民用、军事和太空项目提供复合材料。

- 2024 年 10 月–赛峰航空航天复合材料公司 (Safran Aerospace Composites) 与奥尔巴尼工程复合材料公司 (Albany Engineered Composites) 合作,在新罕布什尔州罗彻斯特庆祝生产 3D 编织复合材料部件十周年。该联合工厂为 CFM International 的 LEAP 发动机和 GE9X 发动机生产风扇叶片和机壳,有助于显着减轻重量并提高效率。

- 2023年5月–赫氏公司宣布并庆祝其位于摩洛哥的工程核心运营工厂的重大扩建,将其规模扩大一倍至 24,000 平方米,以满足日益增长的需求航空航天复合材料。

- 2022 年 2 月 –罗尔斯·罗伊斯委托 FACC AG 为新型 Pearl 10X 发动机开发和制造复合材料部件,贡献其在轻量化发动机解决方案方面的专业知识。

报告范围

研究报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。此外,该报告还提供了对市场趋势和市场收入的见解,并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按申请

|

|

按组件

|

|

|

按复合类型

|

|

|

按光纤类型

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 41.1 亿美元,预计到 2034 年将达到 78.9 亿美元。

复合年增长率为 8.49%,市场在预测期内(2026-2034 年)将呈现稳定增长。

预计商业领域将在预测期内引领该市场。

GE航空集团是全球市场的领先者。

北美在航空发动机复合材料市场占据主导地位,2025 年市场份额为 38.56%。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 212

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道