航空航天紧固件市场规模、份额和行业分析,按材料(铝、钛、不锈钢、高温合金等)、高温合金材料(A286、Inconel 718、Waspaloy 等)、高温合金材料应用(机身、发动机、内饰等)以及区域预测,2026-2034 年

主要市场见解

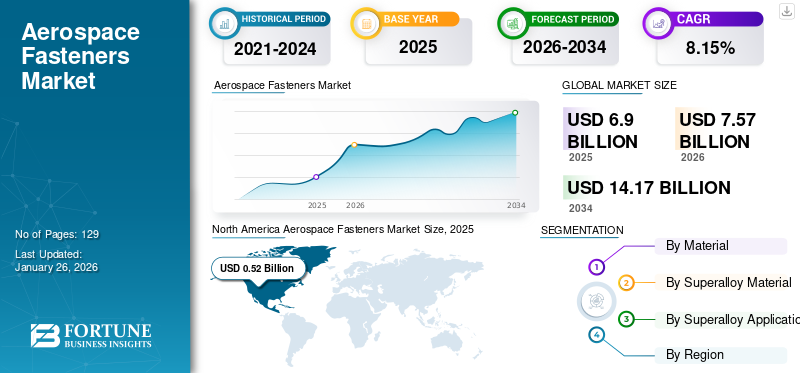

2025年全球航空航天紧固件市场规模为69.0亿美元,预计将从2026年的75.7亿美元增长到2034年的141.7亿美元,预测期内复合年增长率为8.15%。北美在航空航天紧固件市场占据主导地位,2025年市场份额为41.32%。2024年全球航空航天高温合金紧固件市场规模为7.767亿美元,预计到2031年将达到27.168亿美元。

航空航天紧固件是用于将飞机机身的各个部件连接在一起和组装的关键部件。紧固件用于组装机身、机翼、尾翼、机头、吊架、机舱和飞行控制面等航空结构。航空航天紧固件有不同类型,例如螺栓、螺母、螺钉、铆钉、套环、垫圈等。为了确保飞机的安全性和可靠性,紧固件必须严格符合严格的行业标准,例如 NAS、MS、AN、NASM/NAM、SAE AS9100 和 ISO/TC 20/SC 4。用于设计航空航天紧固件的一些材料是铝合金、高强度钢、钛和高温合金。

下载免费样品 了解更多关于本报告的信息。

航空航天紧固件市场趋势

飞机发动机中高温合金紧固件的使用增加,推动市场增长

现代燃气涡轮发动机设计为在更高的温度和压力下运行,以提高效率和性能。随着飞机发动机在更高的温度和压力下运行以提高燃油效率和推力输出,对能够承受这些极端条件的材料的需求不断增加。

镍基高温合金由镍组成,具有耐高温特性,广泛应用于温度超过550°C的发动机部件。这些部件包括涡轮叶片、圆盘、叶片以及位于燃烧室和发动机其他高温部分内的零件。例如,镍基高温合金是最热发动机部件(例如高压涡轮叶片和盘)的首选材料。

铬镍铁合金镍合金专为高强度或高温应用而设计。 Waspaloy 和 MP35N / MP159 紧固件安装在发动机上。 A286 材料紧固件可用于发动机、涡轮机和增压器。此外,Waspaloy 还被用于涡轮发动机部件,包括叶片和圆盘。 铬镍铁合金是一种镍铬合金,因其出色的耐高温和耐腐蚀性而受到重视,使其成为飞机发动机部件、排气系统和结构部件的热门选择。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动力

航空旅行需求的增长促进市场增长

航空旅行的需求是市场增长的关键驱动力。根据国际航空运输协会 (IATA) 的数据,航空业预计将在未来 20 年持续增长,到 2037 年全球旅客数量预计将翻一番,达到 82 亿人次。2024 年 10 月,全球航空旅行需求同比增长 7.1%,反映出该行业的持续复苏。

随着航空旅行的增加,航空公司正在扩大其机队以适应不断增长的乘客量。因此,飞机制造商的订单激增。例如,总部位于欧洲的飞机制造商空中客车公司在 2023 年交付了 735 架商用飞机,比 2022 年增长了 11%。2023 年,在 ASC 606 调整之前,波音公司总共收到了 1,314 架净新订单(总订单 1,456 架),较 2022 年记录的 774 架净新订单(总订单 935 架)有所增加。军用飞机随着对新飞机和现有机队维护的需求不断增加,对航空航天紧固件市场做出了重大贡献。

此外,由于全球航空交通量的增加,预计2024年飞机订单数量将逐渐增加。例如,2024 年 12 月,总部位于土耳其的低成本航空公司飞马航空订购了多达 200 架波音 737-10 飞机,以扩大和现代化其单通道机队。此外,商用飞机行业预计在未来几年将出现强劲的复苏增长轨迹。例如,根据波音公司的《2024 年商业市场展望》,该行业在未来 20 年将需要近 44,000 架新商用飞机。

飞机产量的增加与对航空航天紧固件的更高需求直接相关,而航空航天紧固件是飞机组装和维护的重要组成部分。随着航空公司不断扩大其机队,对可靠和先进紧固件的需求将持续增长,从而推动航空航天紧固件行业的增长。

越来越关注轻质材料以推动市场增长

空客和波音等飞机制造商的目标是减轻重量,以提高燃油效率、降低运营成本并遵守环境法规。铝合金、钛和先进复合材料等轻质材料对于减轻飞机的整体重量至关重要。因此,一些制造商正在放弃将钢合金作为紧固件材料,转而采用包括铝在内的轻质替代品。

飞机制造对减重的日益关注推动了钛和铝紧固件的发展。这些材料可显着减轻重量,同时保持强度和耐用性。在航空航天等行业,减轻重量是优化飞机性能和燃油效率同时减少对环境影响的首要任务。

随着对更高效和可持续飞机的需求不断增长,紧固件制造商已开始投资轻型紧固件技术。例如,领先的紧固系统制造商 Howmet Aerospace 提供 Aero-Lite 销钉,这是一种轻质螺纹紧固件,主要由钛为飞机减重做出贡献。

此外,公司正在创新紧固件设计以进一步减轻重量。例如,Howmet Aerospace 生产具有改进锁槽设计的 GP 和 LGP 锁紧螺栓系列。这种优化使得 GP 和 LGP 锁紧螺栓系统比同类螺纹紧固系统轻得多。

市场约束

严格的监管规范阻碍新参与者进入紧固件市场

航空航天领域需要高度专业化和技术先进的紧固件,这些紧固件必须满足国家航空航天标准 (NAS)、EASA、FAA 和其他组织等组织制定的严格监管标准。航空航天业受到美国联邦航空管理局 (FAA) 和欧盟航空安全局 (EASA) 等机构制定的严格法规的监管。新进入者必须通过复杂的认证流程,以验证是否符合安全和性能标准

为了满足这些法规,制造商必须在研发、专业设备和机器、熟练劳动力和高质量材料方面进行大量投资。这些要求提高了生产成本,影响盈利能力和市场竞争力。因此,严格的监管规范对市场新进入者构成了重大障碍。

原材料价格波动可能会阻碍市场增长

由于全球供应链问题、地缘政治紧张局势和需求变化,航空航天紧固件使用的关键原材料(例如钛、铝和合金钢)的价格波动很大。这种波动可能会导致制造商生产成本难以预测,从而难以为客户维持稳定的价格。因此,高生产成本和原材料价格波动是航空航天紧固件市场增长的重大制约因素。

原材料价格波动

获取关于本报告的全面研究, 下载免费样本副本

2016年至2024年铝价格数据波动较大,2016年每吨价格为1,467.3美元,2018年为2,075.6美元,2020年为1,722.9美元,2022年为2,816.1美元,2024年为2,282.1美元。这些变化源于经济形势。条件、供应链中断以及跨行业的需求转移。

由于铝在制造业中的广泛使用,航空航天紧固件市场对铝价格波动特别敏感。材料成本上涨可能会扰乱生产,使制造商难以制定预算,并提高买家的紧固件价格,从而进一步影响市场动态。

俄罗斯和乌克兰冲突对全球能源市场(尤其是欧洲)造成严重干扰,导致价格波动和原油成本增加,天然气和其他能源。这导致制造和运输费用上升,而镍和钛等关键原材料的价格进一步受到通胀、供应短缺以及制裁和进口关税等监管措施的影响。这促使采购从欧洲和北美的供应商转向亚洲的供应商。

市场机会

复合材料飞机结构紧固件设计创新呈现显着增长前景

轻量化设计的需求推动了复合材料在飞机结构中的使用不断增加。然而,传统紧固件与复合材料一起使用时可能会导致分层、孔应力过大和电偶腐蚀等问题。

复合材料在飞机结构中的使用越来越多,需要更先进的紧固件,这些紧固件可以有效粘合层压表面,提供防雷击保护,并实现更快的安装。

Howmet Aerospace 等制造商开发了 Flite-Tite 紧固件,专门用于减轻雷击对碳纤维增强飞机的影响。 Flite-Tite 紧固件经过精心设计,可牢固牢固地固定复合材料机身部分。 Flite-Tite 紧固系统采用钛或钢套筒,可防止复合材料机身部分之间出现间隙,从而使电流安全放电。

该公司还生产具有创新设计和功能的 Asp 紧固件,特别是在紧固各种材料(包括复合材料)方面。它们的设计通过减少夹紧或安装力来降低损坏风险。此外,Monogram Aerospace 的 Composi-Lok 紧固件专为复合材料层压板设计,同时保持与金属结构的兼容性,提供卓越的接头完整性。因此,满足复合材料独特要求的专用紧固件的开发预计将为市场带来重大机遇。

细分分析

按材质

由于轻量化和成本效益,铝细分市场占据最大的市场份额

根据材料,市场分为铝、钛、不锈钢、高温合金和其他(黄铜、硅青铜、尼龙和复合材料紧固件)。

铝细分市场预计将在航空航天紧固件市场中占据最大份额,到2026年将占整个市场的49.12%,复合年增长率最高为9.3%。大约 30% 的铝用于制造航空航天部件。由于铝紧固件的轻质特性和成本效益,航空航天业对铝紧固件的需求正在激增。例如,2020 年 1 月,Sky Climber Fasteners 推出了新一代铝制航空航天紧固件,旨在增强性能,同时保持轻质特性。他们开发了 Rhino 混合螺母,采用铝和其他较软的材料与独特的锁定嵌件相结合。随着商用航空的不断扩张,制造商增加了产量,以满足飞机原始设备制造商对及时交付包括紧固件在内的零部件日益增长的需求。

由于对能够承受极端温度、机械应力和腐蚀环境的紧固件的需求不断增长,预计高温合金领域在预测期内将增长最快。高温合金紧固件在飞机发动机、燃烧室和起落架等高温部件中的使用不断增加,预计将推动该领域的增长。

此外,Ti-6Al-4V钛合金等钛紧固件还用于飞机发动机、起落架总成等。由于钛合金提供了必要的强度而不会显着增加重量。它广泛用于航空航天紧固件应用,其中减轻重量至关重要。钛紧固件用于起落架、发动机支架和机身结构等主要部件,其中高强度、耐疲劳和耐腐蚀至关重要。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按高温合金材料分类

由于飞机发动机对耐用材料的需求不断增加,A286 细分市场将占据最大份额

根据高温合金材料,市场分为A286、Inconel 718、Waspaloy等。预计到 2026 年,A286 细分市场仍将占据全球航空航天紧固件市场份额的主导地位,占 7.84%。A286 以其防腐性能而闻名,使其适用于机身、发动机、内饰和低温发动机应用,如涡轮盘和叶片、涡轮叶轮、发动机框架、壳体和加力燃烧器部件。 A286 紧固件主要用于喷气发动机,对于涡轮叶片、加力燃烧室和排气喷嘴等部件至关重要。随着飞机设计的发展,对能够承受极端条件同时保持结构完整性的材料的需求不断增加。因此,A286 紧固件的使用量增加飞机发动机预计系统将在预测期内推动该领域的增长。

Inconel 718 细分市场预计在预测期内将以显着的复合年增长率增长。 制造商越来越多地使用铬镍铁合金等高性能合金来生产能够在极端条件下保持结构和表面完整性的紧固件。 Inconel 718 紧固件通常用于需要强度和可靠性的应用中。这些紧固件越来越受欢迎,因为它可以承受极端温度、压力和腐蚀性环境,而不会失去其结构完整性或性能水平。因此,飞机发动机、燃气轮机和其他关键应用中铬镍铁合金紧固件的使用增加预计将增加对高温合金紧固件的需求。

Waspaloy 紧固件用于飞机的燃气涡轮叶片、轴、密封件和涡轮盘。 Waspaloy 和 MP35N / MP159 材料紧固件安装在飞机发动机上。 Waspaloy 被用于涡轮发动机部件,包括叶片和圆盘。

其他由高温合金材料组成,如蒙乃尔合金、MP35N、Hastalloy、Rene 41 和 Rene 80

按高温合金材料应用

发动机细分市场由于能够承受极端温度和高机械应力而占据最大的市场份额

根据应用,市场分为机身、发动机、内饰等。预计到 2026 年,发动机领域将占据航空航天紧固件市场的主导地位,份额为 11.02%。高温合金因其具有满足航空航天应用严苛要求的重要性能而广泛应用于飞机发动机。这些合金主要是镍基合金,旨在承受极端温度、高机械应力和腐蚀环境。高温合金在通常超过 1,200°F (650°C) 的高温下仍能保持其强度和结构完整性。越来越多地使用高温合金紧固件来固定关键发动机部件预计将推动市场的增长。

由于全球航空旅行激增,飞机交付量增加,机身部分预计将成为增长最快的部分。紧固件牢固地连接机身的各个部件,例如机身、机翼、尾翼和起落架,确保极端飞行条件下的结构完整性。全球航空旅行的增长导致飞机交付量的增加,特别是在商业航空领域。航空公司正在扩大机队规模,以适应不断增长的乘客数量,这直接刺激了对机身制造和组装中使用的紧固件的需求。

航空航天紧固件市场区域展望

根据地区,对北美、欧洲、亚太地区和世界其他地区的航空航天紧固件市场进行了研究。

北美

North America Aerospace Fasteners Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区收入达到5.2亿美元,占全球市场收入的41.32%,预计2026年将增长至5.9亿美元。北美、欧洲、亚洲地区市场增长显着。北美目前在航空航天超合金紧固件方面拥有最大的市场份额,并且可能在整个预测期内保持主导地位。根据波音公司的预测,由于航空旅行的增加,到 2043 年预计将需求 4,000 架新飞机。北美,尤其是美国,在全球航空航天紧固件市场中发挥着重要作用,到 2043 年,其飞机交付量约占飞机总交付量的 20%。霍尼韦尔预测,未来五年新飞机交付量的 66% 将在未来五年内实现,这与历史需求模式相符。此外,Stanley Black & Decker, Inc.、Howmet Aerospace, Inc.、Precision Castparts Corp.、TriMas Corporation、B&B Specialties 等主要参与者在该地区的存在预计将推动市场的增长。

欧洲

2025年欧洲市场规模为3.6亿美元,占全球行业的28.16%,预计2026年将达到4.1亿美元。由于主要飞机制造商的存在,欧洲是航空航天紧固件市场的重点地区。欧洲在航空航天紧固件市场份额中排名第二,由于法国、英国、俄罗斯、意大利和德国等发达国家的需求增加,预计在研究期间将稳步增长。飞机发动机广泛使用高温合金来承受极端条件,预计这将进一步支持该地区的市场增长。此外,赛峰集团、劳斯莱斯公司和 MTU 航空发动机公司等飞机发动机制造商的存在也推动了对飞机发动机的需求。 高温合金航空航天紧固件。

亚太地区

2025年,亚太地区市场规模为2.8亿美元,占全球市场份额的21.91%,预计2026年将达到3.2亿美元。由于航空旅行需求的增长和航空航天制造投资的增加,亚太地区航空航天紧固件市场正在经历显着增长。由于飞机制造业的不断扩张,中国、韩国、印度等国家的市场正在强劲增长。空客预计,亚太地区客运量年增长率将达4.8%。航空旅行的增加需要更多的飞机,导致航空航天紧固件市场需求旺盛。由于该地区预计占飞机交付总量的 22%,因此对航空航天紧固件的需求预计将会上升。劳动力短缺、通胀驱动的成本压力以及俄罗斯-乌克兰战争造成的中断,影响了北美和欧洲航空航天紧固件制造商的产能。为此,主要航空发动机制造商正在将供应策略转向亚洲供应商,以应对这些挑战。

世界其他地区

2025年世界其他地区市场价值为1.1亿美元,占全球收入的8.61%,预计2026年将达到1.3亿美元。在世界其他地区,如拉丁美洲和中东等地区,航空航天紧固件市场,特别是高温合金紧固件,正在以温和的速度增长。由于中东和非洲地区航空旅行的增长,预计该地区的航空航天紧固件市场将以显着的速度增长。该地区各航空公司机队的扩张以及军事能力的现代化,极大地促进了市场的增长。

竞争格局

主要市场参与者

主要参与者专注于技术先进产品的开发增强市场影响力

著名的市场参与者正在优先考虑其产品的改进。多样化产品的开发以及研发投资的增加是这些参与者占据市场主导地位的关键因素。重点紧固件企业正在重点开发轻量化、高强度紧固件。航空航天紧固件的几个主要参与者正在积极采取各种战略,以增强其市场占有率并应对飞机发动机日益增长的需求。

主要航空航天紧固件清单 公司简介

- 豪迈特航空航天公司(我们。)

- Precision Castparts Corp.(伯克希尔哈撒韦公司)(我们。)

- 力斯航天(法国)

- TriMas 航空航天公司(美国)

- 斯坦利百得公司。 (我们。)

- 国航紧固件股份有限公司 (台湾)

主要行业发展

- 2024 年 9 月:LISI AEROSPACE 与谢菲尔德大学先进制造研究中心 (AMRC) 合作,在 LISI 的拉格比工厂成功实施了智能生产线,提高了航空航天紧固件行业的生产力。此次合作旨在创新生产流程,确保 LISI 在充满挑战的市场中保持竞争力。

- 2024 年 7 月:Howmet Aerospace Inc. 宣布扩大其在田纳西州莫里斯敦的业务,投资 2790 万美元并创造 50 个新就业岗位。该公告是在英国范堡罗国际航展期间发布的,突显了该公司对增长和创新的承诺。

- 2022 年 6 月:TriMas Aerospace 宣布通过波音公司授予的 T-7A 红鹰教练机项目多年合同扩大其国防业务。这些合同涉及 RSA Engineered Products,该公司将提供流体输送应用(特别是空气管道系统)中使用的紧固件等组件。

- 2021 年 3 月:LISI AEROSPACE 与飞机制造商波音公司签订协议,提供 6,000 种不同的飞机零部件,包括紧固件和装配部件。该协议旨在支持波音项目(737、747、767、777、787)。

- 2021 年 2 月:LISI Aerospace (BAI UK) 和谢菲尔德大学先进制造研究中心 (AMRC) 从航空航天技术研究所 (ATI) 获得了 126,6455.8 美元(975,000 英镑)的资金,以通过工业 4.0 技术集成提高生产率、开拓新市场并最大限度地减少紧固件行业的浪费。

报告范围

该报告对市场进行了详细分析,并重点关注了重要方面,例如航空航天紧固件行业的主要参与者、材料、应用、取决于不同地区的高温合金材料。此外,该研究报告还提供了对航空航天紧固件市场趋势、竞争格局、市场竞争和市场状况的市场洞察,并重点介绍了关键行业发展。此外,它还包含近年来促进全球市场增长的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元)和(吨/年) |

|

增长率 |

2026年至2034年复合年增长率为8.15% |

|

分割 |

按材质 · 铝 · 钛 · 不锈钢 · 高温合金 · 其他(黄铜、硅青铜、尼龙和复合材料紧固件) |

|

经过 高温合金 材料 · A286 · 铬镍铁合金 718 · 瓦斯帕洛伊 · 其他(蒙乃尔合金、MP35N、哈斯特合金、Rene 41 和 Rene 80) |

|

|

按高温合金材料应用

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 75.7 亿美元,预计到 2034 年将达到 141.7 亿美元。

复合年增长率为 8.15%,市场在预测期内(2026-2034 年)将呈现显着增长。

按材料来看,铝细分市场引领市场。

Howmet Aerospace International 是市场的领先者。

北美地区在市场份额方面占据主导地位。

2025年,市场价值为5.2亿美元。

推动市场的关键因素是航空旅行需求的增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 129

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道