航空航天轴承市场规模、份额和行业分析,按平台(固定翼、旋翼和无人机)、按产品类型(滑动轴承、滚子轴承、滚珠轴承、滚柱丝杠和滚珠丝杠)、按材料(不锈钢、纤维增强复合材料、工程塑料、铝合金和金属背衬)、按应用(发动机、航空结构、起落架和其他)和区域预测,2026-2034

主要市场见解

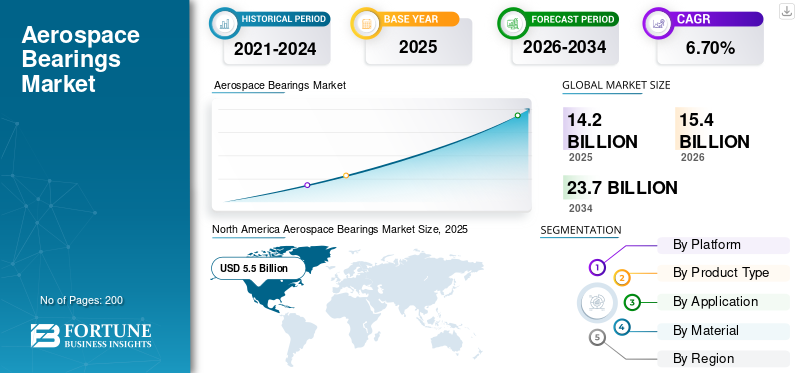

2025年,全球航空航天轴承市场规模为142亿美元。预计该市场将从2026年的154亿美元增长到2034年的237亿美元,2026-2034年复合年增长率为6.70%。北美在航空轴承市场占据主导地位,2025年市场份额为39.00%。复合年增长率的突然上升归因于市场的需求和增长,一旦疫情结束,将恢复到疫情前的水平。

在过去的三十年里,航空航天轴承取得了显着的发展。早期专注于提供轻质、耐用和可靠的轴承,现已转变为技术先进的复合材料轴承。新一代航空轴承具有额外的功能,例如减轻重量和空间,从而最大限度地减少摩擦和噪音,从而进一步降低维护成本。这些功能将提高这些轴承的效率并帮助它们以最小的故障运行。

COVID-19 大流行对航天器市场的总体影响是负面的。由于世界各地空中交通放缓,工业飞机交付总量的需求减弱。据空中客车公司称,该公司在 2019 年交付了 863 架商用飞机。然而,2020 年交付了 566 架商用飞机,2020 年订单量为 7,184 架。因此,COVID-19 大流行的爆发对 2020 年的计划交付量产生了负面影响。积压的交付和批量订单减缓了 2020 年对轴承和螺旋桨等飞机系统和零部件的需求, 2021 年。

旅行限制影响了向邻国的交付,而各种限制和安全准则由于检查、测试和设备升级等程序而增加了轴承的成本。

- 2020 年 10 月,北美最大的轴承供应商之一 AST Bearings 制定了新的协议,用于在 COVID-19 大流行期间运输货物和服务。

下载免费样品 了解更多关于本报告的信息。

航空航天轴承市场概述和关键指标

市场规模及预测:

- 2025年市场规模:142亿美元

- 2026年市场规模:154亿美元

- 2034 年预测市场规模:237 亿美元

- 复合年增长率:2026-2034 年期间 6.70%

市场份额:

- 在 AST Bearings、GGB Bearings Technology 和 National Precision Bearings 等主要供应商的推动下,北美将在 2025 年以 39.00% 的份额主导航空航天轴承市场。不断增加的飞机现代化计划以及军用和商用航空领域的强劲需求支持了市场的增长。

- 按平台划分,由于商用飞机交付量不断增加,固定翼飞机在 2023 年占据最大份额,而旋转翼飞机预计将成为增长最快的部分,这得益于紧急医疗服务和军用侦察直升机的使用不断增加。

主要国家亮点:

- 美国:航空航天制造的主要中心,受到西科斯基与美国陆军签订的价值 5.07 亿美元的 UH-60M 战斗直升机合同等合同的支持,推动了旋转平台中先进轴承的需求。

- 德国:August Steinmeyer GmbH & Co. KG 等公司正在线性执行器的滚柱丝杠和轴承方面进行创新,提高了欧洲在航空航天零部件开发领域的份额。

- 中国:航空航天和国防投资的增加,加上国内飞机制造项目的扩大,预计将推动复合材料和聚合物轴承的显着增长。

- 印度:航空航天 MRO(维护、修理和大修)设施的快速增长以及“印度制造”下的政府举措正在增加国防和商业领域对轻质耐用轴承的需求。

航空航天轴承市场趋势

复合轴承的大量采用是一个突出的趋势

飞机上使用的轴承对重量、性能、质量都有严格的要求。它们的设计和开发必须能够承受运行过程中的高压、极端负载和波动的温度。此外,它们应该重量轻且具有成本效益。

轴承制造商,例如三星塑料公司和其他主要参与者,更喜欢在飞机应用中使用聚合物轴承,而不是不锈钢或其他材料。聚合物具有高承载能力、无需润滑即可有效运行、耐用且维护量少等关键特性。这些操作功能使得复合轴承能够在飞机的转向、机翼和机身的倾斜、升力和枢轴点上使用。这些进步将推动该市场预测期内的增长。

- 北美航空航天轴承市场从 2022 年的 43.1 亿美元增长到 2023 年的 46.7 亿美元。

下载免费样品 了解更多关于本报告的信息。

航空航天轴承市场增长因素

对轻型直升机的需求不断增长将推动市场增长

在过去的几年里,各种商业和军事应用对轻型直升机的需求不断增加。紧急空中医疗服务的兴起是市场增长的主要原因之一。据航空医疗服务协会 (AAMS) 称,美国每年有超过 560,000 名患者使用航空医疗服务。此外,用于边境监视和运输军队的轻型战斗直升机的兴起将推动航空轴承市场的增长。

例如,2020年12月,西科斯基飞机公司从美国陆军获得了价值5.07亿美元的合同,交付UH-60M和HH-60M战斗直升机。这些技术先进的战斗直升机配备了先进的飞机轴承。这将对直升机服务产生很高的需求,从而促进对具有先进系统和组件的新型直升机的需求。

飞机发动机的技术进步将促进市场增长

飞机发动机包含大量轴承。发动机制造商正在专注于设计和开发省油且轻量化的发动机,以满足美国联邦航空管理局 (FAA) 和其他机构提供的严格规范。对节能发动机和轻量化部件的高需求将迫使飞机轴承制造商生产技术先进的复合轴承飞机发动机。例如,领先的飞机制造商空中客车公司 (Airbus SAS) 提出了零排放飞机的三个概念,这是向制造环保组件和系统迈出的一步。

制约因素

与轴承材料成本相关的严格规则和法规阻碍了市场增长

轴承材料的价格对航空航天轴承的总成本起着决定性作用。制造商通常使用优质钢材。钢材价格的波动对总价格影响较大。此外,钢材价格和国家控制的生态系统的突然变化可能会导致贸易中的价差。此外,COVID-19 的影响极大地改变了市场动态。新的贸易标准和货物运输限制增加了航天轴承供需的不确定性。因此,严格的标准和原材料价格的波动可能会抑制市场的增长。

航空航天轴承市场细分分析

按平台分析

旋翼细分市场预计将成为预测期内增长最快的细分市场

根据平台,市场分为固定翼、旋翼和无人机。

由于未来几年对商用飞机的需求不断增加,预计固定翼细分市场将在 2023 年成为最大的细分市场。据空客 SAS 称,未来十年,将对约 40,000 架新飞机的需求量很大。这将为航空航天轴承制造商创造新的机会,与新公司建立牢固的合作伙伴关系,并为现有客户提供服务。

- 例如,2021 年 5 月,凯旋集团 (TGI) 和波音商用飞机公司 (BA) 签署了提供关键系统组件的协议。凯旋是多个波音项目的液压和锁定系统及组件的主要供应商。该计划将推动未来几年市场的增长

预计旋翼机领域将成为预测期内增长最快的领域。该领域的增长归因于空中救护领域的高需求。

按产品类型分析

由于飞机部件和系统中使用量的增加,滚子轴承将成为增长最快的细分市场

根据产品类型,市场分为普通型、滚筒型和滚珠轴承以及滚柱丝杠和滚珠丝杠。球轴承和滚子轴承部分在将能量从一根轴转移到另一根轴方面发挥着至关重要的作用,同时摩擦力更小,净功率输出损失也更小。滚珠轴承和滚柱轴承在飞机部件和系统中的使用同样重要,因此,预计这两个领域都将在 2023 年为更高的市场份额做出贡献。

- 预计到 2026 年,球轴承领域的份额将达到 30.52%。

预计滚柱丝杠细分市场在预测期内将大幅增长。该领域的增长归因于可旋转系统的广泛应用,例如飞机中的襟翼、传动轴和其他尾骨部件。滚柱丝杠的旋转和直线运动有助于在有限的空间内提供所需的运动。 August Steinmeyer GmbH & Co. KG、Ewellix 等公司和其他主要供应商将在滚柱丝杠领域占据主要市场份额。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过材料分析

工程塑料领域因其轻质和耐用特性而呈现显着增长

根据材料,市场分为不锈钢、纤维增强复合材料、工程塑料、铝合金和金属背衬。工程塑料在飞行控制系统中的使用不断增加航空结构零部件将推动市场的增长。它具有重量轻、耐用等特性。因此,工程塑料将成为预测期内增长最快的领域。

不锈钢是飞机轴承中广泛使用的材料,因为与其他轴承材料相比,它以较低的成本得到最广泛的应用。因此,不锈钢细分市场将在预测期内占据最大的市场份额。

纤维增强复合材料通常用于轴承中以增强其性能,例如延展性和可靠性。同样,与不锈钢和纤维增强复合材料相比,铝合金轴承重量轻且强度高。

按应用分析

由于对先进发动机的高需求,发动机细分市场将出现可观的增长

根据应用,市场分为发动机、航空结构、起落架,以及其他。发动机由滚柱轴承组成,这些轴承有助于以推力的形式向发动机提供所需的传输。这些轴承在运行过程中承受高应力和应变,因此在制造发动机滚子轴承时需要保持高质量和精度。因此,很少有关键厂商生产用于发动机的高精度轴承,例如 SKY Evolution、Koyo Bearings 和 New Hampshire Ball Bearings, Inc。对先进发动机不断增长的需求将推动该领域的增长。

由于全球维护、修理和大修 (MRO) 计划不断增加,预计航空结构领域将在预测期内大幅增长。

飞机着陆期间起落架表现出高应力和负载。因此,轻质且经济高效的飞机轴承设计的研发将推动该领域的增长。其他部分包括辅助动力装置(APU)、飞行控制系统、飞机内部系统和驾驶舱部件。

区域见解

全球市场分为北美、欧洲、亚太地区和世界其他地区。

North America Aerospace Bearings Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025 年,北美占全球市场的 39.00%,估值为 55 亿美元,预计到 2026 年将达到 60 亿美元。由于该地区拥有多家航空轴承供应商和先进的加工设施,预计将主导该市场。 AST Bearings、Aurora Bearings、GGB Bearings Technology、National Precision Bearings、Beaver Aerospace & Defense, Inc. 和 New Hampshire Ball Bearings 是美国的一些主要参与者。

预计到2026年美国市场将达到47.8亿美元。

欧洲

2025 年欧洲市场规模为 35 亿美元,占全球市场份额的 24.70%,预计 2026 年将达到 38 亿美元。预计欧洲市场在预测期内将大幅增长。主要参与者不断增加投资开发和采用先进技术,以改善航空航天轴承的设计和开发,这可能会推动市场增长。

- 例如,2021 年 1 月,总部位于德国的 August Steinmeyer GmbH & Co. KG。为电动缸、机器滑块和其他运动平台的线性执行器设计滚珠丝杠。

亚太地区

2025 年,亚太地区市场价值为 30 亿美元,占全球收入的 21.30%,预计到 2026 年将达到 30 亿美元。预计未来几年,亚太地区市场将以最高的复合年增长率增长。中国和印度等新兴国家经济的改善以及政府航空航天和国防投资的增加预计将推动市场增长。

航空航天领域不断增长的制造设施和技术采用将增加世界其他地区对航空轴承的需求。 2025 年,世界其他地区占据全球市场的 14.90%,创造收入 21 亿美元,预计 2026 年将达到 22 亿美元。

主要行业参与者

GGB 轴承技术是航空航天轴承领域的领导者,业务遍及全球

市场竞争提高了新进入者的标准,从而对主要参与者的服务质量和价格提出了挑战。因此,GGB Bearings Technology 等主要参与者专注于战略并购和地理覆盖,特别是在亚洲国家,以维持其全球市场地位。

例如,GGB Bearings Technology 为全球各行业提供滚珠、滚子和滑动轴承以及螺钉。对飞机现代化项目和先进技术的大量投资将有助于该公司维持其市场地位。

顶级航空轴承公司名单:

- AST轴承(美国)

- 奥罗拉轴承(美国)

- GGB轴承技术(美国)

- 捷太格特(日本)

- 卡曼特种轴承(德国)

- National Precision Bearings(美国)

- 新罕布什尔州滚珠轴承(美国)

- August Steinmeyer GmbH & Co. KG(德国)

- UMBR集团(意大利)

- Kugel 航空航天与国防(英国)

- 汤姆森工业公司(印度)

- Beaver Aerospace & Defense, Inc.(美国)

主要行业发展:

- 2021 年 1 月 –Auburn Bearing & Manufacturing Inc. 收购了 Aurotek TSB Inc. 的资产。Aurotek TSB 专门为众多行业生产精密薄壁轴承。它们用于多种应用,例如国防武器系统、航空航天制导系统和国防系统。

- 2020 年 2 月 –卡曼公司 (Kaman Corporation) 旗下子公司卡曼航空车辆公司 (Kaman Air Vehicles) 签署了战略分销协议,拥有在阿联酋销售其备件的独家权利。 Trust International 是阿联酋优质解决方案的主要供应商。武装部队和安全机构。

报告范围

全球航空轴承市场研究报告对市场进行了详细分析,重点关注关键服务提供商、类型、应用和服务等关键方面。此外,它还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,市场报告还包括近年来促进市场增长的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.70% |

|

单元 |

价值(十亿美元) |

|

分割 |

按平台

按材质

按申请

按产品类型

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场规模为 154 亿美元,预计到 2034 年将达到 237 亿美元。

复合年增长率为 6.70%,市场在预测期内(2026-2034 年)将呈现稳定增长。

由于 COVID-19 期间对空中救护和救援行动的直升机服务的需求不断增加,预计旋翼细分市场将引领该市场。

GGB轴承技术是全球市场的领先者。

到 2025 年,北美地区的市场份额将占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。