飞机健康监测系统市场规模、份额和行业分析,按子系统(航空推进系统、机身、辅助系统、软件等)、按技术(预测系统、诊断系统、检测系统、自适应控制等)、按平台(商用飞机、公务机、支线和军用飞机)、按安装(改装和线路安装)和区域预测,2026-2034年

飞机健康监测系统市场规模和行业概况

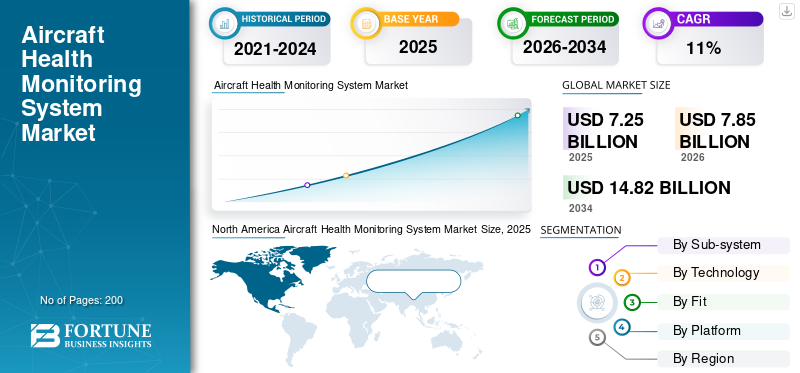

2025年,全球飞机健康监测系统市场规模为72.5亿美元。预计该市场将从2026年的78.5亿美元增长到2034年的148.2亿美元,预测期内复合年增长率为8.26%。 北美在飞机健康监测系统市场占据主导地位,2025年市场份额为32.57%。

复合年增长率的突然上升是由于疫情结束后该市场的需求和增长恢复到疫情前的水平。 COVID-19 对全球的影响是前所未有的、令人震惊的,飞机健康监测系统在疫情期间所有地区的需求都受到了负面冲击。根据我们的分析,2020年全球市场出现-44.8%的巨幅下滑。

预计未来几年,对飞机运行效率需求的增加将推动全球对飞机健康监测 (AHM) 系统的需求。 AHM 是航空系统最重要的部分之一,其中精确的数据收集、组件信息和知识在组织之间快速共享。一些飞机所有者广泛采用这些系统来减少飞机停机时间、促进预测性可维护性并防止未来的系统故障。

该系统提高了整体燃油性能、碳排放性能和整体车队性能。它集成了无线传感器技术、实时监控、故障诊断、数据挖掘和人工智能(AI)。 AHM 系统使用传感器捕获的实时数据来提高飞机及其部件的安全性和可靠性,以避免在诊断就绪的情况下出现任何机载系统故障。由于适当的预测停机时间和出色的预测选项,这些系统降低了飞机的退役率,确保了部件的使用寿命延长。物联网 (IoT) 和无线传感器技术的出现预计将在未来几年推动全球行业扩张。

下载免费样品 了解更多关于本报告的信息。

飞机健康监测系统市场 市场要点

- 2025年市场规模:72.5亿美元

- 2026年市场规模:78.5亿美元

- 2034 年预测市场规模:148.2 亿美元

- 复合年增长率:2026-2034 年 8.26%

- 2025 年,北美以 32.57% 的份额占据市场主导地位。

- 到2025年,航空推进系统将占市场份额45.0%。

- 到 2025 年,商用飞机将占据最大的平台细分市场份额。

北美

在强劲的商业航空需求和严格的安全法规的支持下,北美引领全球市场。

欧洲

预计欧洲在预测期内将以 11.10% 的复合年增长率扩张。

亚太地区

在客运量和飞机需求不断增长的推动下,亚太地区预计将录得最高的地区增长。

我们。

该市场是由主要飞机制造商的存在和严格的航空安全标准推动的。

日本

预计2025年市场规模将达到1.325亿美元。

阅读更多

飞机健康监测系统市场趋势

物联网技术的出现推动市场增长

航空业主要依赖技术进步以及设备和部件的现代化来提高飞机效率。物联网技术的出现及其被主要参与者的采用,正在推动全球对 AHM 解决方案的需求。航空业主要包括原始设备制造商、发动机制造商、传感器制造商和软件公司在互联平台上协作。

飞机健康监测系统是一个相互依赖的平台,包括通过无线传感器实时监测机载系统。这些先进的传感器收集实时数据并与各个操作员共享,以降低系统故障的风险。这物联网技术由于其卓越的可靠性和对传感器的连续监控,正在改变各种系统的特征,从而提高板载组件的使用寿命。

- 北美飞机健康监测系统市场从2018年的12.734亿美元增长到2019年的13.864亿美元。

该技术还可以提高飞机及其各种系统、零部件的预测性维护的准确性,以确保安全并减少故障。例如,由于使用了各种基于物联网的传感器在飞行中共享实时性能数据,787 航空母舰传输的数据量是 777 飞机的 28 倍。该行业提高飞机燃油效率的技术进步预计将在预测期内推动市场增长。

下载免费样品 了解更多关于本报告的信息。

飞机健康监测系统市场增长因素

对下一代航空母舰的需求不断增长,推动市场增长

对 787、777X、A320 neo、A350 和 A350 等下一代航空母舰的需求不断增长,预计将在预测期内推动飞机监控系统市场的发展。由于大量航空乘客更喜欢较短的航空旅行航线,国内航空业拥有强大且最大的市场份额。根据波音公司《2020年市场展望》,预计到2040年,全球客运量将以年均4%的速度增长。由于全球各地的廉价航班,国内和国际航线的航空客运量不断增长,正在推动航空业的增长。

乘客的安全是政府当局和航空公司的首要任务。多家航空公司和 MRO 公司广泛采用针对各种飞机部件的集成实时监控系统,例如发动机部件、液压系统、起落架和其他飞行系统。根据波音《2020年市场展望》,到2039年,全球商用机队规模预计将达到48,400架。预计未来的商用机队将由单通道飞机(例如737MAX)在全球占据很大份额。

采用更多电动飞机以促进市场增长

技术发展预计将对飞机健康监测系统的部署产生巨大影响。由于燃料成本上升和航空器碳排放量高,航空业正在转向采用更多电动航空母舰。飞机制造商、系统供应商以及业内各OEM公司都面临着减轻飞机系统、零部件整体重量的巨大压力。飞机重量减轻,长途飞行消耗的燃油量也减少。

由于使用了电路,更多电动飞机系统比液压系统和气动系统等传统系统更轻。此外,它们还减轻了系统的重量,这是其需求强劲的主要原因,因为全球运营商的维护成本和运营成本降低了。这些基于电力的系统需要由 AHM 系统实时监控,以实现准确的可维护性,从而延长其使用寿命。咨询公司奥纬咨询(Oliver Wyman)预计,到2029年,全球维护、修理和大修(MRO)市场预计将以年均3.5%的速度增长。MRO市场规模预计将从2019年的819亿美元增至2029年的1160亿美元。这些因素预计将在未来几年推动飞机健康监测系统市场的增长。

制约因素

缺乏通用行业标准限制了 AHM 的采用

由于过去几年客运量和飞机运输量的增加,全球航空业每年都在强劲增长。包括服务提供商和零部件提供商在内的多家公司都与飞机维护技术相关。这些组件受到有效监控,以减少系统故障并提供更好的有时限的可维护性,由于传感器的卓越性能,从而提高了飞机的可靠性和安全性。该技术包括在制造阶段或安装之前集成和安装传感器。

由于数据的无效使用,技术从一家公司转移到另一家公司会降低数据的可靠性。多种零部件由于产地不同,行业标准也不同,导致数据库管理无组织性。由于缺乏通用的行业标准而导致缺乏集中式数据库管理是该行业中多家公司的主要担忧。反过来,预计这将阻碍未来几年的全球市场增长。

飞机健康监测系统市场细分分析

通过子系统分析

航空推进领域将占据主导市场份额

根据子系统,细分市场包括航空推进系统、机身、辅助系统、软件等。航空推进系统领域在 2019 年占据了市场主导份额。这种主导地位是因为推进是发动机系统最重要的功能,需要各个运营商进行实时监控。推进系统的任何故障都会给旅客带来生命危险。因此,发动机子系统需要通过各种传感器和网络进行持续监控。

由于系统软件和机载软件的应用不断增加,预计到 2027 年,软件系统部分的复合年增长率将更高。飞机的系统相关软件驱动数据分析。对新一代飞机类型不断增长的需求将需要通过持续监控和故障排除进行更准确的数据分析。预计到2025年,航空推进系统领域将占据45%的份额。

按技术分析

预测系统领域占据市场主导份额

基于技术,市场划分包括预测系统、诊断系统、检测系统、自适应控制等。预测系统领域在 2019 年占据了市场的主导份额。这种主导地位是由于检测各种系统、设备、电路和组件的工作和非工作的关键要求。这些系统能够检测各种组件即将出现的故障,这些组件可能会在一段时间后停止工作。这种故障场景的可预测性在航空业中非常重要,使运营商能够准确了解未来的适用性和更换条件。由于政府对航空业的严格监管,人们越来越关注乘客安全以确保安全旅行,预计将推动未来几年的细分市场增长。

由于全球各种飞机对基于状态的维护的需求不断增加,预计到 2027 年,自适应控制系统领域的复合年增长率将更高。

按平台分析

商用飞机领域在 2019 年占据市场主导地位

基于该平台,市场分为商用飞机、 公务机、支线和军用飞机。商用飞机领域在市场中占据主要份额,预计在预测期内将保持领先地位。大部分航空客运量由各地区的商业航班承担。航空业的增长主要由国际和国内航线的商用飞机推动。由于载客量高,世界各地运营的大多数航空公司都使用商业客运飞机。

由于过去几年多个地区的客运量不断增长,预计支线飞机市场在预测期内将以最快的复合年增长率增长。价格实惠的航班、不断增加的航班中转数量以及各种运营商将推动未来几年的细分市场增长。预计到 2025 年,改造业务将产生 27.612 亿美元的收入。

通过拟合分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

到 2027 年,改造细分市场的复合年增长率将很高

就适配而言,市场分为直线适配和改装。预计在预测期内,Line-Fit 细分市场将占据市场主导份额。与其他定制产品相比,大多数商用飞机都是由大公司在装配线上制造的。因此,大多数传感器装配在生产线上都是首选,以提高监控系统的效率。预计这些因素将在未来几年推动该领域的增长。

由于一些小型飞机和老旧飞机需要单独安装 AHM 系统,预计改装部分将以最高的复合年增长率增长。

区域见解

North America Aircraft Health Monitoring System Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

该地区的主导地位归因于该地区对商用飞机的需求及其安全法规。该地区的主导地位归功于在美国运营的大型飞机公司,例如波音公司、联合技术公司和霍尼韦尔国际公司。

欧洲

由于航空公司对基于预测的技术的需求不断增长,以减少停机时间并提高运营效率,预计欧洲市场将以适度的复合年增长率增长。欧洲对于飞机系统和部件的认证和行业标准有严格的法规和标准。预计这些有利因素将刺激该地区对飞机健康监测系统的需求。预计欧洲在预测期内将以 11.10% 的复合年增长率增长。

亚太地区

由于亚太地区人均支出的增加,预计该地区将以最高的复合年增长率增长。该地区不断增长的客运量推动了航空业在过去几年实现了健康的复合年增长率。由于基础设施发展,一些国家对下一代飞机的需求不断增长,预计将在预测期内引领区域市场份额。除此之外,该地区的市场参与者正在投资航空公司,这反过来又将推动未来几年对飞机健康监测系统的需求。

- 预计到2025年,日本飞机健康监测系统市场将达到1.325亿美元。

- 预计印度在预测期内复合年增长率将高达 13.52%。

世界其他地区

由于中东国家对窄体飞机的需求不断增长,预计世界其他地区将以较高的复合年增长率增长。新机场建设的增加将推动未来几年拉丁美洲、中东和非洲的市场增长。

主要行业参与者

波音、空中客车和联合技术公司将持有全球市场的主要份额

由于发达经济体和新兴经济体主要公司强大的产品组合和出色的数据库管理,市场得到了整合。目前,波音、空客和联合技术公司在市场上处于领先地位,在2019年占据了主导份额。由于需要大量的数据库管理和额外的强制性认证,存在很强的进入壁垒,这将限制国内企业进入全球市场。

其他主要参与者,如劳斯莱斯、赛峰、柯蒂斯莱特、Tech Mahindra、美捷特和汉莎技术公司,也纷纷凭借先进的飞机健康监测产品进入市场竞争。飞机健康监测系统市场的市场参与者正在采用创新的 AHM 系统、对新兴技术开发的巨额投资以及合作策略。

顶级飞机健康监测系统公司名单:

- 空中客车公司(荷兰)

- 波音公司(我们)

- 联合技术公司(美国)

- 霍尼韦尔国际公司(美国)

- 通用电气公司(美国)

- 劳斯莱斯(英国)

- 赛峰集团(法国)

- 飞翔(加拿大)

- 柯蒂斯-赖特(美国)

- 马恒达科技(印度)

- 美捷特(英国)

- 汉莎航空技术公司(德国)

- 其他玩家

主要行业发展:

- 2021 年 7 月,GE Digital 携手空中客车公司和 Delta TechOps 建立数字联盟,提供机队健康监测和诊断解决方案。这些航空业领导者将结合各自在数字分析、飞机系统以及航空公司和维护运营方面的行业专业知识,为 140 家商业航空运营商节省成本并提高网络效率。

- 2021年5月庞巴迪宣布,该公司的授权服务中心已准备好开始对在役挑战者 300 和 350 进行免费改装,并配备健康监测装置,旨在简化飞机系统和维护技术人员之间获取和共享飞行数据的流程。

- 2021 年 2 月,田纳西河谷管理局已选择 GPMS 的 Foresight MX 直升机健康和使用监控系统,为当前的贝尔 407GXi 飞机以及计划增加的机队(包括 MD530 和贝尔 429)提供服务。

- 2021 年 2 月,四川航空与汉莎技术公司签署了一项为期五年的协议,以优化其 A350、A330 和 A350 上的数字机队解决方案,包括机队管理解决方案、预测性维护和系统健康监控。

报告范围

飞机健康监测系统市场研究报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进先进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021–2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021–2024 |

|

单元 |

价值(百万美元) |

|

分割

|

按子系统

|

|

按适合度

|

|

|

按平台

|

|

|

按技术

|

|

|

按地理

|

常见问题

根据《财富商业洞察》的数据,2026年全球飞机健康监测系统市场价值为78.5亿美元,预计到2034年将达到148.2亿美元,预测期内复合年增长率为8.26%。

飞机健康监测 (AHM) 系统是一种通过传感器收集实时数据来监测飞机部件性能的技术,从而实现预测性维护、故障检测和减少停机时间。

该市场将以 8.26% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

主要增长动力包括对运营效率不断增长的需求、物联网和无线传感器使用的增加以及 787 和 A350 等下一代飞机的日益采用。

由于波音和霍尼韦尔等主要参与者的存在以及该地区严格的航空安全法规的推动,北美地区到 2025 年将占据最大的市场份额,达到 32.57%。

AHM 市场利用预测系统、诊断系统、检测系统和自适应控制来对飞机部件进行实时监控和预测性维护。

由于发动机健康和安全的重要性,航空推进系统领域占据最大份额,预计到 2025 年将占 45%。

物联网实现了实时传感器数据收集和传输,提高了预测性维护的准确性,减少了系统故障,并延长了组件的使用寿命。

商用飞机因其高客流量以及对实时运营效率和安全监控的需求而在 AHM 市场占据主导地位。

顶级公司包括空客、波音、联合技术公司、霍尼韦尔、劳斯莱斯、赛峰、柯蒂斯莱特和 Tech Mahindra,这些公司以先进的传感器集成和数字车队健康解决方案而闻名。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道