机场自动化市场规模、份额和行业分析,按类别(A 类、B 类和 C 类)、按部署(本地、混合和云)、按运营(空侧、陆侧和航站楼侧)、按应用(行李处理系统、乘客处理、安全系统、空中交通管理 (ATM) 以及 IT 解决方案和自动化地面处理)、按功能(乘客处理和身份、行李和货物自动化、空侧运营和A-CDM、安全检查编排、停机坪、机队和 GSE 数字化等)以及区域预测,2026-2034 年

机场自动化市场规模及未来展望

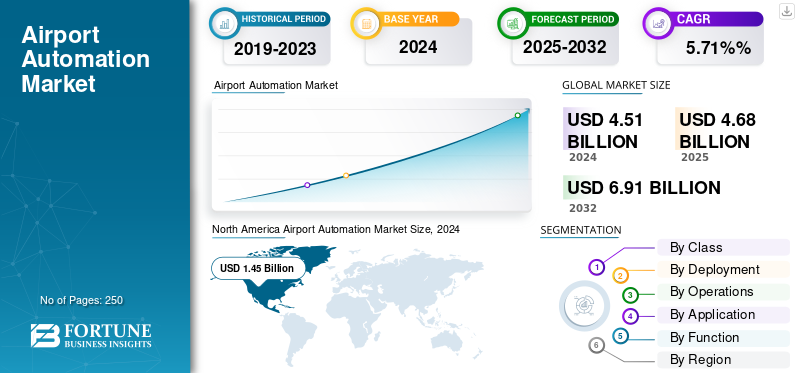

2025年,全球机场自动化市场规模为46.849亿美元。预计该市场将从2026年的48.779亿美元增长到2034年的81.815亿美元,预测期内复合年增长率为6.70%。北美主导机场自动化市场,2025年市场份额为32.21%

机场自动化是软件、控制、连接设备和数据服务的集成堆栈,可实现机场运营端到端的数字化,涵盖旅客处理(自助服务、电子门和生物识别)、行李和货物(控制/WCS、RFID/RTLS和早期行李存储)、空侧协调(A-CDM、AODB、站位/登机口/资源管理和A-SMGCS输入)、安全检查编排(CT、自动行李托盘返回和车道控制)、坡道和 GSE 远程信息处理,以及陆侧/零售优化。

随着客运量反弹和峰值更加急剧,增长正在加速,迫使在没有新混凝土的情况下提高吞吐量;随着生物识别技术和通用平台解锁接触点到接触点的编排;随着安检机队实现现代化并转向混合边缘云运营;由于可持续发展计划(例如,e-GSE 收费、分项计量)需要更严格的 OT 集成和网络弹性。成熟的标准,例如用于数据交换的 CUPPS/CUSS、ACRIS/AIDX、用于里程碑可预测性的 EUROCONTROL A-CDM、ICAO/ECAC 安全和环境指南以及用于 OT 安全的 ISA/IEC-62443,可减少集成摩擦并降低分阶段棕地升级的风险。

竞争格局是分层的:平台和通用领导者 SITA 和 Amadeus(CUPPS/CUSS、AODB/RMS 和 A-CDM);空侧/塔台和监控专家 Indra、ADB SAFEGATE、Thales 和 Saab;行李系统集成商 Vanderlande、BEUMER Group、Siemens Logistics (Körber)、Daifuku/Glidepath、Alstef;身份/生物识别提供商 NEC、IDEMIA、Vision-Box;安全检查和车道编排Leidos、SmithsDetection、OSI Systems (Rapiscan);客流分析,例如 Veovo;以及全球集成商/云合作伙伴(T-Systems、IBM、DXC、埃森哲、TCS 和 Wipro)的集成、MLOps、SOC 和托管服务。从架构上来说,获奖项目将确定性边缘控制(PLC/SCADA、电子门决策和车道控制器)与云分析、事件流和数字双胞胎,通过 API 向航空公司、处理商和边境机构公开。在商业上,基于结果的 SLA、托管服务和模块化套件可最大限度地减少停机时间和分散资本支出,将离散自动化系统转变为标准驱动的操作平台,同时提高容量、弹性和 ESG 性能。

下载免费样品 了解更多关于本报告的信息。

机场自动化市场要点

- 2025 年市场规模:46.849 亿美元

- 2026 年市场规模:48.779 亿美元

- 2034 年预测市场规模:81.815 亿美元

- 复合年增长率:2026-2034 年 6.70%

- 到 2025 年,北美将占据机场自动化市场的 32.21% 份额。

- 预计到 2026 年,乘客处理应用将占据市场的 26.34%。

- 预计到 2026 年,混合部署将占据 45.56% 的市场份额。

北美

2025年,北美地区创造了15.0887亿美元的收入,预计2026年将达到15.7434亿美元。

欧洲

2025年欧洲为11.9218亿美元,预计2026年将增长至12.3584亿美元。

亚太地区

亚太地区在 2025 年达到 9.2468 亿美元,预计到 2026 年将达到 9.7202 亿美元,到 2034 年增长潜力最大。

我们。

预计到 2026 年,机场自动化市场将达到 14.6128 亿美元。

中国

预计到 2026 年,机场自动化市场将达到 9225 万美元。

阅读更多

市场动态

市场驱动因素

吞吐量、可靠性和生物识别自助服务转变导致细分市场增长

最大的需求侧拉动是需要更可预测地运送更多乘客,而不需要新的混凝土。机场正在扩展自助行李托运、电子登机口和生物识别“One ID”系统,以压缩排队时间并稳定人员配置。与此同时,检查站现代化(使用带托盘返回功能的 CT 扫描仪)增加了车道吞吐量,并缓解了流向登机口的交通高峰。这些升级是模块化的、基于标准的 (CUPPS/ACRIS),并且越来越多地通过分析进行协调,允许棕地站点围绕实时运营分阶段部署。航空公司受益于更快的转弯和更准时的出站;机场通过稳定的零售节奏释放更高的商业收益。至关重要的是,现在对设备群进行集中监控和服务,这提高了可用性并降低了生命周期成本。

- 2024 年 1 月,曼彻斯特机场集团选择 Veovo 进行集团范围内的客流管理;美国运输安全管理局 (TSA) 授予史密斯探测公司一份全尺寸检查站 CT 系统合同,以提高安检吞吐量。

市场限制

遗留整合、OT 网络和多年棕地限制增长

将新平台集成到已有数十年历史的 OT(BHS PLC/SCADA 和访问控制)和航空公司/边境 IT 系统中的复杂性限制了采用率。 IT 和 OT 之间的网络分段 (ISA/IEC 62443)、数据保护义务以及安全关键塔的认证会增加时间和成本。棕地现实、夜间作业、有限的停电窗口和多方利益相关者的批准延长了时间表,特别是在涉及中央系统(行李、AODB 和 RMS)时。融资也倾向于分阶段发布,需要路线图来证明每个部分的价值。与航空公司 DCS、边境 API 和现有控制措施预先集成的供应商可以降低风险,但治理仍然要求谨慎分阶段。

- 2024 年 1 月,希思罗机场选择 BEUMER 集团为 2 号航站楼设计和安装最先进的替换行李系统,这是一个为期六年的转型步骤,说明了关键棕地升级的计划性质和持续时间。

市场机会

棕地现代化和基于结果的服务模式构成了重大机遇

最丰富的好处在于棕地项目,这些项目取代了报废行李控制、更新安检机队和分层乘客旅程编排,无需进行重大土建工程即可带来可衡量的收益(每分钟乘客数、OTP 和误处理行李减少)。机场越来越多地采购“平台 + 托管服务”组合,例如与云分析、正常运行时间 SLA 相结合的边缘设备,以及预测性维护。这将支出从庞大的资本支出转变为计划的运营支出,开启了多机场投资组合交易,并加快了最佳实践的复制。随着客运量正常化,中型市场枢纽(B 级)可以通过标准化套件(SBD/电子门、RMS/A-CDM)和更短的停机时间实现跨越式发展。

- 2024 年 5 月:希思罗机场 2 号航站楼行李系统更换为 BEUMER,开启中心区转型; OSI Systems 宣布了一份价值约 4200 万美元的订单,用于国际机场的检查站和托运行李检查,强调了持续的更新周期。

机场自动化市场趋势

混合边缘云和集成塔/终端平台是主要市场趋势

架构正在融合确定性边缘控制(电子门决策、CT 车道控制器和“BHS PLC”),这些控制由云分析精心编排,用于预测、数字孪生和车队健康状况,并加入事件流和开放 API。同样的模式延伸到空侧:集成控制器工作位置融合了塔台和停机坪意识,增强了决策支持以及与机场协作决策里程碑的协作。好处包括降低安全关键步骤的延迟、跨机场的集中监控以及更快的软件迭代。随着资产的增长,SIEM/SOAR 和基于云的资产管理可缩短平均修复时间并简化合规性。

- 2024 年 4 月:汉堡机场借助 ADB SAFEGATE 的 OneControl ICWP 实现全面运营效率状态,将航空旅行和地面态势感知融为一体;曼彻斯特机场集团与 Veovo 合作,在其机场部署预测流量技术。

市场挑战

变革管理、认证和供应链节奏约束市场

即使有明确的投资回报率,项目也面临人员/流程障碍,例如重新排班、工会参与以及生物识别/人工智能辅助工作流程的培训。安全车队必须经过认证,与车道自动化集成,并得到备件/物流的支持,从而暴露交货时间风险和供应商能力限制。数据治理和隐私影响评估增加了跨航空公司旅程的步骤,飞机场和边界域。最终,成功取决于大规模维持设备可用性;正常运行时间差会损害乘客的信任并损害 KPI 的收益。成熟的运营商通过分阶段试点、明确的 SLA 以及将 IT、OT 结合起来并简化运营的跨职能手册来缓解这一问题。

- 2024 年 5 月,TSA 授予史密斯探测全尺寸检查站 CT 系统和 OSI Systems 价值约 4200 万美元的安检合同,突显了对经过认证的设备、机队维护和跨复杂操作环境的协调部署的持续需求。

下载免费样品 了解更多关于本报告的信息。

细分分析

按功能分类

快速交付带来乘客处理和身份识别领先

根据功能,市场分为乘客处理和身份、行李和货物自动化、空侧操作和机场协作决策、安全检查编排、坡道、车队和 GSE 数字化、陆侧、路边和停车、零售和非航空、以及能源、设施和可持续发展。

乘客处理和身份识别是最大的部分,因为它可以在不破坏航站楼的情况下提供快速、可见的胜利。机场正在扩展自助行李托运、电子登机口和生物识别“单一 ID”,以减少排队时间、稳定人员配置并提高准点率。来自这些接触点的数据可用于队列预测和动态车道平衡,随着流量正常化,增加投资回报率。成熟的标准 (CUPPS/ACRIS)、基于云的 IAM 和隐私设计使多航空公司和边境整合更加顺畅,允许棕地站点分阶段升级。采用该技术还有利于零售节奏和安全吞吐量,从而在整个航站楼创造一个强化的效益循环。

- 曼彻斯特机场集团选择 Veovo 进行集团范围内的客流管理(2024 年 4 月); TSA 从史密斯探测公司订购了 HI-SCAN 6040 CTiX(2024 年 1 月),用于加快检查站速度。

按申请

航空客运量的增加是客运处理领域增长的主要原因

根据应用,市场分为行李处理系统、旅客处理、安全系统、空中交通管理 (ATM)、IT 解决方案和自动化地面处理。

到 2026 年,乘客处理应用领域将占据机场自动化市场 26.34% 的主导份额。乘客处理涵盖整个从路边到登机口的旅程(自助值机、SBD、身份检查、队列预测和自助登机),因此每一美元的支出都涉及数百万乘客和多个 KPI、每分钟乘客数、95% 的等待时间和每条通道的工作人员。航空公司通常在通用模型下共同资助,帮助机场以最短的停机时间分阶段部署。现代 API 使身份信号能够触发车道分配、登机呼叫和行李核对,而云仪表板使 SLA 违规行为可以实时采取行动。简而言之,能力可以立即带来经验收益。

- 希思罗机场选择 BEUMER 来取代 2 号航站楼的行李骨干网,这是前台自动化的先驱(2024 年 1 月);而 MAG 的 Veovo 交易则强调预测性、人员配置意识的流程工具(2024 年 4 月)。

按部署

由于确定性控制,混合部署占主导地位

根据部署,市场分为本地、混合和云。

到 2026 年,混合细分市场将占据 45.56% 的主导市场份额。混合动力将获胜,因为机场需要边缘的确定性控制(BHS PLC/SCADA、电子门决策和车道控制器)和云中的弹性分析(预测、数字孪生和 SIEM/SOAR)。这种分离增强了弹性、减少了延迟并简化了 IT/OT 网络分段。随着扫描仪、摄像头、值机亭和登机口数量的不断扩大,支持云的运行状况监控和预测性维护可降低生命周期成本,而标准 API 则可加速多站点部署。混合细分市场还适合特许经营和多机场集团,这些集团可以集中分析,同时保留本地运营。

- 2025 年 4 月,TSA 的检查站现代化保持了势头,Smiths 获得了价值 9680 万美元的 CT 订单(2024 年 1 月),OSI Systems 获得了价值 4200 万美元的安检套餐(2024 年 5 月)、边缘硬件与云支持的车队相结合。

按运营

由于队列较短和商业收益较高,码头侧部分占据主导地位

根据运营情况,市场分为空侧、陆侧和航站楼侧。

航站楼侧自动化侧重于最频繁的阻塞点、值机、行李托运、安检、登机和零售,因此此处的改进可直接转化为更短的队列、更稳定的乘客节奏和更高的商业收益。CT扫描仪托盘返回系统可提高通道吞吐量;身份编排可稳定登机流程;升级后的 BHS 减少了故障引起的延迟。这些程序是模块化的、安装快速且可衡量的,适合棕地场地的限制。

- 2024 年 1 月,希思罗机场 2 号航站楼授予 BEUMER 一项多年期 BHS 更换项目,以降低中央运营风险。与此同时,2024 年 4 月,MAG 在三个机场采用了 Veovo 的流量平台,从而加强了人员配置和 SLA 控制。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类别

B 级航段升级提供了最佳的 Carpex 比率对乘客的影响

根据类别,市场分为 A 类、B 类和 C 类。

B 类机场预计到 2026 年将占据最高市场份额 44.18%,B 类机场会经历大型枢纽拥堵,但发展速度更快:前端的标准化 SBD/电子登机口、运营中的 A-CDM/RMS 以及有针对性的 BHS 控制措施无需大型项目即可实现阶跃变化。董事会更喜欢更短的停机时间、可预测的 KPI 和 SaaS/托管服务产品。供应商越来越多地使用“盒装机场”模块,允许多个机场集团复制成功。随着客流量回升,B 级升级可实现资本支出与乘客影响的最佳比率。

- 2023 年 9 月,CVG 批准了一份为期 8 年、价值 1.37 亿美元的 BEUMER 合同,负责设计、安装、运营和维护新的 BHS,这是经典的中端市场现代化蓝图。

机场自动化市场区域分析

按地区划分,市场分为欧洲、北美、亚太地区和世界其他地区。

北美

North America Airport Automation Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场规模达15.0887亿美元,占全球市场份额的32.21%,预计2026年将达到15.7434亿美元。北美市场的增长以检查站现代化和生命周期维护为基础,通过混合资产(边缘通道控制+云分析)提高可用性和吞吐量。机场在旅程编排阶段与航空公司合作伙伴保持一致;来自 CT 车道、电子门和 BHS 的数据可用于预测人员配置和 OTP 控制。联邦资助可以降低全国范围内采用和标准化的风险。预计到2026年美国市场将达到146128万美元。

- TSA 向史密斯探测公司授予 9680 万美元用于 CT 系统(2024 年 1 月),向 OSI Systems 授予 4200 万美元用于检查站/托运行李检查(2024 年 5 月),以增强终端侧的能力和可靠性。

欧洲

2025年欧洲市场价值为119218万美元,占全球收入的25.45%,预计2026年将达到123584万美元。欧洲在A-CDM、安全网和ECAC标准3行李方面表现出色,有利于塔台和航站楼之间的平台化数据交换和集成。当架构是模块化且标准驱动时,隐私设计不会减慢任何速度。大型棕地行李计划可实现航站楼重新配置并改善安检和登机的节奏,而机场协作决策 (A-CDM) 则可提高受限枢纽的里程碑式可预测性。预计到2026年,英国市场将达到1.4363亿美元,而德国市场预计到2026年将达到5311万美元。

亚太地区

2025年,亚太地区占据全球市场的19.74%,估值达到9.2468亿美元,预计到2026年将增长至9.7202亿美元。亚太地区机场自动化市场增长迅速,预计到2034年机场自动化将以最高的复合年增长率增长。亚太地区在数量和政策支持的无缝边界方面处于领先地位,使生物识别和自助服务成为主要枢纽的默认设置。运营商将身份与行李和机场协作决策 (A-CDM) 结合起来,无需增加停机位即可吸收高峰。绿地品质棕地(日本、新加坡和韩国)可通过隐私设计实现快速、基于标准的升级。云分析位于边缘控制之上,用于协调多终端流量和中断。其结果是快速的周期时间和一致的体验。日本市场预计到2026年将达到9225万美元,中国市场预计到2026年将达到1.9591亿美元,印度市场预计到2026年将达到1.0478亿美元。

中东和非洲

2025年,中东和非洲为全球市场贡献了约5.6817亿美元,占12.13%的份额,预计2026年将达到5.959亿美元。在预测期内,中东地区预计市场复合年增长率为6.49%。海湾枢纽在端到端体验方面展开竞争,将生物识别、智能安全、展位/登机口优化和停机坪安全捆绑到集成平台中。果断的治理和绿地质量 机场基础设施压缩从试点到生产的时间表。云辅助命令层协调多个终端和操作员,而边缘自动化则维持对延迟至关重要的控制。

世界其他地区

在世界其他地区,拉丁美洲地区在2025年占据全球市场的10.48%,收入为4.9094亿美元,预计2026年将达到4.9977亿美元。拉丁美洲和非洲运营商优先考虑可预测性、资源利用和OTP; A-CDM 提供了共同的事实来协调航空公司、经办人和空中交通管制。随着里程碑的稳定,机场对乘客自助服务和 BHS 控制进行分层,以避免繁重的土建工程。特许经营模式有利于模块化、可复制堆栈和托管服务。

竞争格局

主要行业参与者

战略合作伙伴关系和可持续创新定义竞争优势

机场自动化市场适度整合,由 AkzoNobel N.V.、PPG Industries、Mankiewicz Gebr 等全球主要参与者引领。 & Co.、宣伟、巴斯夫、艾仕得涂料系统和 Hentzen 涂料。这些公司通过广泛的 OEM 合作伙伴关系、全球 MRO 网络以及满足商用和国防飞机需求的专业产品组合占据市场主导地位。竞争集中在低挥发性有机化合物、无铬和减重配方上,因为可持续性和燃油效率成为关键的差异化因素。聚氨酯和含氟聚合物涂料的持续创新,以及亚太和中东 MRO 中心的扩张,正在重塑市场领导地位。

主要机场自动化公司简介

- SITA(瑞士)

- 艾玛迪斯 IT 集团(西班牙)

- 亚行安全门(比利时)

- 因德拉·西斯特玛斯(西班牙)

- 泰雷兹集团(法国)

- 范德兰德(荷兰)

- 伯曼集团(德国)

- 大福(日本)

- NEC公司(日本)

- 莱多斯(我们。)

主要行业发展

- 2023 年 9 月– CVG 与 BEUMER Group 合作,根据一项价值 1.37 亿美元的为期八年的协议,设计、安装、运营和维护下一代行李系统,以提高容量、可靠性和吞吐量。该计划旨在减少行李处理不当,并在高峰时段提高人员配置效率。

- 2024 年 1 月– 希思罗机场选择 BEUMER 集团来更换 2 号航站楼的行李处理系统,以实现弹性和更顺畅的客流。历时数年的现代化改造预计将提高航站楼的正常运行时间,并释放资源来扩展前台自动化,例如自助行李托运和生物识别登机。

- 2024 年 1 月– TSA 授予史密斯探测价值 9680 万美元的 HI-SCAN 6040 CTiX 检查站 CT 扫描仪合同,以加速筛查并减少撤资。此次推出预计将增加美国机场的车道吞吐量、减少队列并支持混合边缘云机队管理。

- 2024 年 4 月– 曼彻斯特机场集团与 Veovo 合作进行集团范围内的客流管理,以预测队列并优化人员配置。此次部署将通过数据驱动的从路边到航班的编排,改善曼彻斯特、斯坦斯特德和东米德兰兹的准点率和乘客体验。

- 2024年5月– OSI Systems (Rapiscan) 赢得了国际机场价值 4200 万美元的订单,用于检查站和托运行李检查,包括 RTT-110。该计划旨在标准化安全通道、减少误报并实现集中运行状况监控以增强可用性。

- 2024 年 11 月– 汉堡机场推出了 ADB SAFEGATE OneControl 集成控制器工作位置全面运营,整合空中和地面态势感知。该平台将加强塔台与航站楼的协作并提高离港的可预测性,与机场协作决策 (A-CDM) 流程保持一致。

报告范围

全球机场自动化市场分析对报告中包含的所有细分市场的市场规模和预测进行了深入研究。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。机场自动化市场研究报告还包含详细的竞争格局,包括市场份额和主要运营参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 详情 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 6.70% |

| 单元 | 价值(十亿美元) |

| 分割 | 按类别、部署、操作、应用程序、功能和区域 |

| 按类别 |

|

| 按部署 |

|

| 按运营 |

|

| 按申请 |

|

| 按功能分类 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 46.849 亿美元,预计到 2034 年将达到 81.815 亿美元。

2025年市值为150887万美元。

预计该市场在预测期内的复合年增长率为 6.70%。

空侧部分在运营部分引领市场。

吞吐量、可靠性和生物识别自助服务的转变导致了细分市场的增长。

SITA(瑞士)、Amadeus IT Group(西班牙)和 Thales Group(法国)是市场上的一些知名参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道