厌氧粘合剂市场规模、份额和行业分析,按产品类型(螺纹锁固剂、固持化合物、螺纹密封剂、垫片密封剂等)、最终用途行业(汽车、工业机械、电气和电子、航空航天等)以及区域预测,2026-2034年

厌氧胶市场规模及未来展望

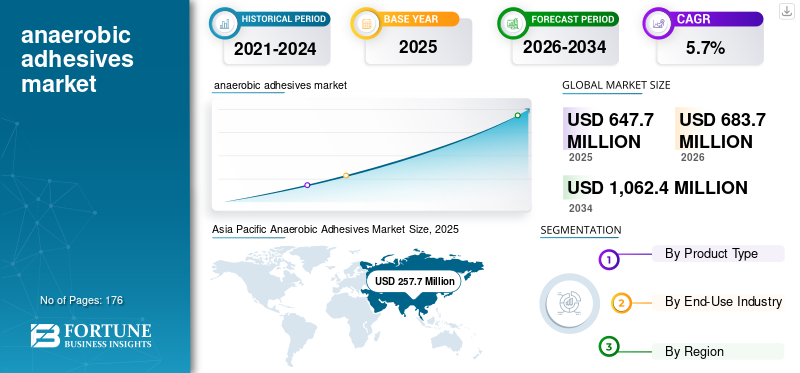

2025年,全球厌氧胶市场规模为6.477亿美元。预计该市场将从2026年的6.837亿美元增长到2034年的10.624亿美元,预测期内复合年增长率为5.7%。亚太地区在厌氧胶市场占据主导地位,2025年市场份额为39.79%。

厌氧粘合剂是特种粘合材料,主要用于金属零件和组件中的螺纹锁定、固定、密封和垫片。他们的需求与其在汽车、工业机械、电子和维修工作中的使用密切相关,在这些领域中,牢固的紧固、防漏、抗振和长使用寿命非常重要。该市场受到各行业制造和维护的稳定需求的支撑。在全球范围内,市场增长仍然温和且基于应用,因为这些粘合剂主要选择用于提高装配可靠性、减少维护需求和支持持久性能的关键用途,而不是用于大批量消费。

该市场由一小群成熟的制造商主导,这些制造商拥有强大的产品组合、成熟的配方技术和广泛的工业影响力。 Henkel Jebel Ali FZCO.、3M、Permabond、ITW LLC & Co. KG 和 WEICON GmbH & Co. KG 等主要参与者以及区域供应商专注于产品性能、应用可靠性和技术服务支持,从而形成了一个适度整合的市场,其特点是需求稳定、客户保留率高以及关键工业和汽车应用领域的竞争受控。

下载免费样品 了解更多关于本报告的信息。

厌氧粘合剂市场要点

- 2025 年市场规模:6.477 亿美元

- 2026 年市场规模:6.837 亿美元

- 2034 年预测市场规模:10.624 亿美元

- 复合年增长率:2026-2034 年 5.7%

- 2025年,亚太地区将占据厌氧胶市场39.79%的份额。

- 螺纹密封剂领域预计在预测期内复合年增长率为 5.8%。

- 电气和电子领域预计在预测期内复合年增长率为 6.4%。

亚太地区

2026 年亚太地区将达到 2.739 亿美元。中国、印度、日本和韩国强劲的汽车生产和工业制造推动需求。

欧洲

2025 年欧洲将达到 1.632 亿美元。强大的汽车和工业制造以及严格的质量标准支持稳定的粘合剂消费。

北美

北美 2025 年达到 1.506 亿美元。工业基础成熟,汽车、机械和维护应用需求稳定。

我们。

2025 年为 1.307 亿美元。汽车制造和工业设备维护应用的高需求。

日本

日本 强大的汽车和电子制造基地支撑稳定的厌氧胶需求。

阅读更多

厌氧胶市场趋势

转向更快固化和易于使用的配方是市场的新兴趋势

市场的一个主要趋势是越来越关注更快固化和易于使用的配方,以提高工业用户的便利性。制造商越来越多地寻求粘合剂解决方案,以帮助减少组装时间、支持更清洁的应用以及改善生产和维护过程中的操作。这种趋势在汽车、机械和维修应用中变得越来越重要,在这些应用中,效率和易用性与产品性能一样重要。从商业角度来看,供应商更加关注配方改进,以提高产品吸引力并满足不断变化的客户期望。

- 根据美国劳工统计局的数据,2025 年第一季度制造业劳动生产率增长了 4.5%,这表明制造业更加注重更快、更高效的生产流程,以支持对易于使用的配方的需求。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

汽车和工业装配不断增长的需求支持市场扩张

市场需求主要是由于其在汽车和工业装配应用中的使用不断增加,在这些应用中,金属部件的安全锁定、密封和固定至关重要。这些粘合剂广泛应用于发动机、变速箱、泵、齿轮箱和螺纹部件,以防止松动、泄漏和振动相关的故障。随着制造商继续关注产品耐用性、装配效率和减少维护需求,对厌氧粘合剂的需求保持稳定。它们提高联合可靠性和支持长期设备性能的能力为关键最终用途行业带来了强大的需求侧拉动。

- 根据美国人口普查局的数据,2025年12月美国经销贸易销售额和制造商出货量总计19659亿美元,较2024年12月增长3.2%,支撑了厌氧胶等工业组装材料的稳定需求。

市场限制

对周期性行业的强烈依赖造成产品需求的不确定性

厌氧胶市场的增长因其对汽车、工业设备和一般制造业等周期性行业的强烈依赖而受到限制。当汽车生产放缓、机械投资下降或工厂活动减弱时,对这些粘合剂的需求可能会迅速下降。它们主要用于金属零件的组装和维护,因此它们的消耗与整体工业活动密切相关。与一些需求更稳定的基本化学品不同,厌氧粘合剂更容易受到主要最终用途行业生产水平、商业信心和更广泛经济状况变化的影响。

- 根据美国人口普查局的数据,2026 年 1 月制造的耐用品新订单在过去四个月中有三个月下降,几乎没有变化,为 3,212 亿美元,表明工业活动疲软,可能限制装配应用的需求。

市场机会

轻质和精密部件的使用不断增加为市场创造了增长机会

随着汽车、电子和工业设备中轻质、紧凑和精密设计的组件的使用增加,预计市场将出现新的增长机会。随着产品设计变得更加先进,制造商需要可靠的锁定、密封和固定解决方案,以提高接头强度、防止泄漏并降低零件故障的风险。这支持在精度、耐用性和长期性能很重要的应用中使用这些粘合剂。它们在更专业的金属装配应用中的不断增长的使用可以创造超出传统工业紧固用途的额外需求。

- 根据美国人口普查局年度资本支出调查显示,2022年美国机器人设备支出总计达129.6亿美元,显示自动化和精密制造投资不断增加,可支撑市场未来需求。

市场挑战

应用敏感性和适当的表面处理是市场扩张的关键挑战

厌氧粘合剂面临着持续的挑战,因为它们的性能在很大程度上取决于正确的应用、彻底的表面清洁以及紧密配合的金属部件的使用。如果间隙太宽,表面被污染,或者材料不合适,就会降低粘合强度和固化性能。这可能会在工业应用中产生可靠性问题,因为一致的装配质量非常重要。因此,用户需要仔细选择产品、正确处理和控制应用条件,以实现所需的性能并确保关键用途中的可靠结果。

- 据 NIST 称,离散制造中的缺陷造成的成本估计为 320 亿美元至 586 亿美元,这凸显了装配材料中正确应用和过程控制的重要性。

细分分析

按产品类型

螺纹金属紧固件的广泛使用推动了螺纹锁固剂领域的主导地位

根据产品类型,市场分为螺纹锁固剂、固持剂、螺纹密封剂、垫片密封剂等。

到 2025 年,螺纹锁固剂细分市场将占据最大的厌氧粘合剂市场份额,因为它们广泛用于固定汽车、工业机械、电子和维护应用中的螺纹金属紧固件,在这些应用中,抗振、防泄漏和装配可靠性非常重要。它们的使用对于防止松动和减少设备故障至关重要,特别是在暴露于运动和应力的关键组件中。随着行业继续关注耐用性、安全性和较低的维护要求,螺纹锁固胶仍然是市场上最成熟且结构重要的产品类型。

螺纹密封剂领域预计在预测期内复合年增长率为 5.8%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用途行业

在关键紧固应用中的大量使用使汽车成为主要需求支柱

按最终用途行业,市场分为汽车、工业机械、电气和电子、航空航天等。

到 2025 年,汽车领域将占据最大份额,因为这些粘合剂广泛用于发动机、变速箱、制动系统和其他金属组件的螺纹锁固、密封、固定和垫片,其中抗振性和可靠性至关重要。车辆包含许多螺纹和安装部件,需要牢固粘合以防止长期松动、泄漏和部件故障。随着制造商继续关注耐用性、安全性和减少维护,汽车仍然是市场上最稳定、结构上最重要的最终用途行业。

电气和电子领域预计在预测期内复合年增长率为 6.4%。

厌氧胶市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Anaerobic Adhesives Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在 2025 年占据主导地位,价值为 2.577 亿美元,预计到 2026 年将保持领先地位,达到 2.739 亿美元。该地区的领先地位得益于其庞大的制造基地、强大的汽车生产以及中国、日本、印度和韩国等主要经济体的高水平工业活动。汽车装配、工业机械、电子制造和维护应用的强劲需求支持了厌氧粘合剂的持续消费,特别是在成本效率、可靠性和大批量生产非常重要的金属粘合和密封用途中。

中国厌氧胶市场

基于亚太地区的强劲贡献和中国的大规模制造足迹,据分析,2025年中国市场将达到1.172亿美元,约占全球收入的45.5%。该需求得到了该国广泛的汽车生产、广泛的工业机械基础、强大的电子制造活动以及完善的金属加工和装配生态系统的支持。这些因素在螺纹锁固、密封、固定和垫片应用中产生了稳定的消耗,其中可靠性、生产效率和成本效益非常重要。

印度厌氧胶市场

2025年印度市场价值约为4410万美元。汽车产量的增长、工业机械需求的扩大、电气和电子制造的增加以及工业和商业最终用途领域的国内组装、维修和维护的逐步改善为增长提供了支持。

北美

北美仍然是一个重要的区域市场,到 2025 年价值将达到 1.506 亿美元。需求受到汽车、工业机械、电气设备和维护应用的支持。该地区受益于完善的制造能力、强劲的售后市场需求以及关键行业高性能装配材料的稳定使用。然而,由于市场成熟、替代需求稳定以及销量快速扩张空间有限,增长依然温和。

美国厌氧胶市场

2025 年美国市场价值为 1.307 亿美元,约占全球收入的 86.8%。汽车制造、工业机械、电气设备和维护应用的强劲需求推动了消费,这些应用需要可靠的螺纹锁固、密封、固定和垫片解决方案来实现耐用的金属组件。

欧洲

预计欧洲在预测期内将出现温和增长,到 2025 年估值将达到 1.632 亿美元。严格的质量标准、高昂的生产成本以及对可靠装配工艺的高度重视塑造了该地区的增长。尽管存在这些限制,汽车零部件、工业机械、电气设备和维护应用的稳定需求继续支撑该地区主要制造业的消费。

德国厌氧胶市场

到2025年,德国市场估值将达到约6020万美元,相当于全球市场的36.9%左右。强劲的汽车生产、先进的工业制造以及可靠的金属装配和密封应用中广泛的产品使用支撑了需求。

英国厌氧胶市场

2025年英国市场估值达到2450万美元,约占全球收入的15.0%。消费集中在汽车维护、工业机械、电气设备和选定的金属装配应用中,这些粘合剂用于螺纹锁固、密封、固定和垫片。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内将出现温和增长。得益于汽车产量的增加、工业活动的扩大以及机械维修、设备维护和金属装配应用中粘合剂的使用增加,拉丁美洲市场的估值到 2025 年将达到 4420 万美元。在中东和非洲,需求由工业维护需求、设备组装、油田和机械应用以及主要国家制造能力的逐步扩大所推动。在不断增长的工业和商业活动的支持下,MEA 市场估值到 2025 年将达到 3200 万美元。

海湾合作委员会厌氧胶市场

2025 年,海湾合作委员会市场规模约为 1530 万美元,约占地区收入的 47.7%。工业维护需求、基础设施发展、扩大设备使用以及该地区在制造、装配和下游工业分销活动中日益重要的作用支撑了需求。

竞争格局

主要行业参与者

高资本密集度和战略资产管理正在塑造市场竞争

厌氧粘合剂市场由相对较小的老牌制造商群体主导,这些制造商通过配方专业知识、产品可靠性和技术支持进行竞争。竞争取决于一致的性能、以应用为中心的解决方案以及汽车、机械、电子和维护应用领域强大的客户关系。

汉高杰贝阿里 FZCO.、3M、Permabond、ITW LLC & Co. KG 和 WEICON GmbH & Co. KG 等领先企业以及其他专业供应商主要关注以应用为中心的创新、技术支持和长期客户参与,而不是依赖于激烈的基于数量的竞争。这些公司最近的活动突出了对应用可靠性、产品创新和逐步开发更用户友好的配方以支持长期市场定位的战略重点。

主要厌氧胶公司名单简介

- 汉高杰贝阿里 FZCO。 (德国)

- 3M(我们。)

- 阿纳邦德(印度)

- 永久债券(英国)

- Loxeal S.r.l.(意大利)

- 帕森粘合剂公司(美国)

- ITW 有限责任公司(德国)

- WEICON GmbH & Co. KG(德国)

- B.富勒公司(美国)

- 三键国际有限公司(美国)

报告范围

全球厌氧粘合剂市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括有关预测期内预计推动市场发展的市场动态和趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购的信息。市场研究报告还包括详细的竞争格局,包括市场份额和主要参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 5.7% |

| 单元 | 价值(百万美元)、数量(千吨) |

| 分割 | 按产品类型、最终用途行业和地区 |

| 按产品类型 |

|

| 按最终用途行业 |

|

| 按地区 |

|

常见问题

Fortune Business Insights 表示,2025 年全球市场规模为 6.477 亿美元,预计到 2034 年将达到 10.624 亿美元。

复合年增长率为 5.7%,市场预计在预测期内将呈现稳定增长。

到 2025 年,汽车领域将处于领先地位。

2025 年,亚太地区占据最高市场份额。

汽车和机械装配领域的日益增长正在推动市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 176