粘合剂和密封剂市场规模、份额和行业分析,按粘合剂技术(水基、溶剂型、热熔性、反应性等),按粘合剂最终用途行业(造纸和包装、建筑、木工、消费者/DIY、汽车和运输、皮革和鞋类等),按密封剂树脂(有机硅、聚氨酯、乳液、聚硫化物等),按密封剂最终用途行业(建筑、汽车和运输、消费品等)和区域预测,2026-2034 年

主要市场见解

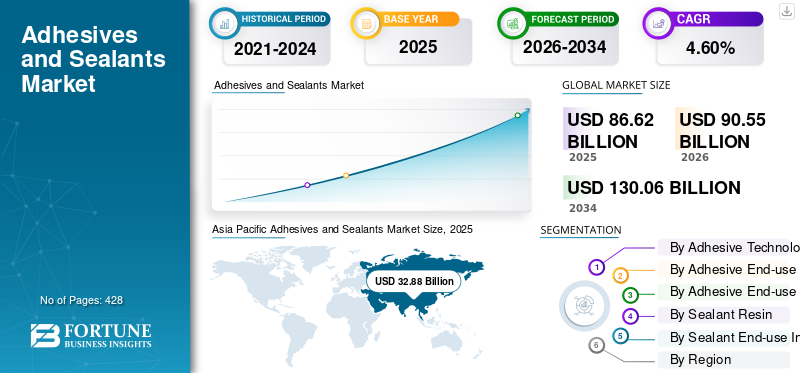

2025年,全球粘合剂和密封剂市场规模为866.2亿美元。预计该市场将从2026年的905.5亿美元增长到2034年的1300.6亿美元,预测期内复合年增长率为4.60%。亚太地区在粘合剂和密封剂市场上占据主导地位,到2025年,其市场份额将达到38%。在住宅和非住宅建筑项目对粘合剂和密封剂的需求不断增长的推动下,美国的粘合剂和密封剂市场预计将大幅增长,到2032年预计价值将达到223.6亿美元。

粘合剂和密封剂是用于将两个表面粘合在一起或防止它们之间的液体泄漏的物质。粘合剂更常用于将两个表面连接在一起,而密封剂用于填充间隙并防止流体通过。它们广泛应用于各个行业,包括建筑、汽车、航空航天和电子。每种产品类型都有其独特的性能,包括粘合强度、固化时间以及耐温和耐湿性。

由于产品在建筑行业的应用,预计市场将呈指数级增长。随着高性能聚合物和配方的引入,它们的使用量迅速增长。它们被认为是建筑活动中最重要的材料,随着新技术和设计技术的采用,市场可能会增长。此外,承包商和工匠不断试验新开发的产品,促使制造商对新产品开发进行试验。例如,2020 年 5 月,Creative Materials, Inc. 推出了一款新型金导电油墨粘合剂 128-24,该粘合剂以更少的黄金提供高效能。

由于供应链挑战和制造活动减少,COVID-19 大流行最初导致了粘合剂和密封剂市场的混乱。但随着工业逐步复苏,汽车、建筑行业带动需求回升。对卫生和安全措施的日益重视刺激了医疗保健和包装应用中对密封剂的需求。

下载免费样品 了解更多关于本报告的信息。

全球粘合剂和密封剂市场概览

市场规模及预测:

- 2025年市场规模:866.2亿美元

- 2026年市场规模:905.5亿美元

- 2034年预测市场规模:1300.6亿美元

- 复合年增长率:2026-2034 年 4.60%

市场份额:

- 到 2025 年,亚太地区将占据全球粘合剂和密封剂市场的 38.00% 份额,价值从 2022 年的 282.7 亿美元增至 297 亿美元。该地区的主导地位是由建筑、汽车和包装行业的强劲增长推动的。中国、印度和日本是主要贡献者,得到了强劲的研发投资和不断扩大的制造能力的支持。

- 在粘合剂技术方面,反应型粘合剂因其在高科技应用中的性能而占据主导地位,而水性粘合剂和热熔粘合剂也正在获得发展势头。

- 在密封剂中,有机硅成为主要的树脂类型,因其耐温性和耐用性而受到青睐,特别是在建筑应用中。

- 按最终用途划分,到 2023 年,粘合剂市场将由造纸和包装行业引领,而在全球基础设施发展不断增加的支持下,建筑业在密封剂领域占据最大份额。到 2023 年,建筑和施工领域预计将占粘合剂的 22.1% 和密封剂的 25.02%。

主要国家亮点:

- 美国:在住宅和非住宅建筑、包装和汽车行业需求的推动下,粘合剂和密封剂市场预计到 2032 年将达到 223.6 亿美元。

- 中国:在亚太市场占有率最高。大规模基础设施和汽车生产以及对环保粘合剂不断增长的需求推动了增长。

- 印度:快速城市化和医疗保健扩张刺激了对医用粘合剂和建筑密封剂的需求。

- 德国:欧洲市场受到严格的环境法规以及汉高和瓦克化学股份公司等主要参与者的支持。

- 巴西和墨西哥:由于建筑活动的增加和软包装采用的增加,拉丁美洲正在稳步增长。

- 沙特阿拉伯和埃及:由于沙特 2030 年愿景等国家倡议支持的建设热潮,中东和非洲地区正在获得吸引力。

粘合剂和密封剂市场趋势

工程应用中越来越多地采用胶带是市场新趋势

通过胶带由于其快速的工作时间、灵活性和快速粘合性能,成为市场的新趋势。这些胶带正在成为航空和汽车等不同领域工程师的首选。粘合剂可作为各种组件的机械紧固件的替代品,可以配制多种粘度,也可以根据要求拉制成薄膜和胶带。此外,由于劳动力成本和生产成本较低,这些产品越来越受欢迎。此外,由于气味低,它们也比传统粘合剂更受青睐,有助于创造舒适的工作环境。亚太地区粘合剂和密封剂市场从 2022 年的 282.7 亿美元增长到 2023 年的 297 亿美元。

2022年12月,3M公司推出了2480 3M单涂层医用无纺胶带,内衬上带有Hi-Tack有机硅粘合剂。 3M 的新型有机硅粘合剂使患者能够更轻松地使用需要长时间佩戴的可穿戴医疗设备。

下载免费样品 了解更多关于本报告的信息。

增长因素

随着汽车行业采用先进的粘合解决方案,电动汽车的繁荣引发了粘合剂和密封剂市场的激增

电动汽车 (EV) 需求的指数级增长推动了粘合剂和密封剂行业的显着增长。随着汽车制造商采用环保的电动汽车解决方案,创新的粘合技术对于电动汽车组件的复杂组装变得至关重要。粘合剂和密封剂是这一转变的重要参与者,它们可以实现组件的轻量化、密封高压电池系统,并有助于提高电动汽车的整体性能。

电动汽车的出现带来了独特的工程挑战,特别是在保护高压电池系统和保持结构完整性方面。粘合剂解决方案成为解决这些问题的关键因素,为高效、安全的电动汽车制造提供所需的强大而可靠的粘合。此外,密封剂可以防止湿气和污染物的侵入,从而损害精密电气部件的完整性,从而在维持电动汽车的使用寿命和安全性方面发挥着重要作用。

IEA《2023年全球电动汽车展望》显示,2022年电动汽车销量将突破1000万辆,占当年汽车总销量的14%。全球向可持续交通的加速转变凸显了粘合剂和密封剂技术在汽车行业的重要性。

医疗行业的增长推动粘合剂市场的扩大

过去几十年来,全球医疗保健行业显着扩张。因此,所有相关行业,包括医用粘合剂已经蓬勃发展。医用粘合剂行业的应用和选择非常广泛,从环氧树脂和有机硅到丙烯酸基粘合剂。随着新的医疗方法和技术的出现,医用粘合剂蓬勃发展,并将其纳入众多医疗设备的设计中。医用粘合剂由于其多种功能,现在被用于可靠地粘合组件,使用的材料以前在组装制造过程中难以粘合。

COVID-19 大流行后,发展中国家和发达国家正在大力投资医疗保健行业。在印度,医院行业预计将从 2017 年的 618 亿美元增至 2023 年的 1320 亿美元,2017-2023 年复合年增长率为 16-17%。

COVID-19 大流行强调了健全的医疗保健系统的重要性。全球各地的人们对他们所接受的医疗保健服务的认识和意识越来越强。预计医疗保健行业将在预测期内扩张,特别是在印度和中国等新兴经济体,这些市场尚未开发且具有巨大的增长潜力。全球医疗保健行业的蓬勃发展将受益并推动医用粘合剂市场的扩大。

制约因素

粘合剂和密封剂生产中使用的化学品过多阻碍了市场增长

粘合剂和密封剂的应用会释放出大量的化学气体,吸入这些气体被认为是有害的。因此,对其使用的规定变得越来越严格。此外,消费者对环境和健康的意识不断增强,已成为制造企业的主要关注点。 Emerald Performance Materials 副总裁表示:“监管环境正在给该行业带来重大挑战。美国环境保护局等环保机构正在采取不同的措施,并对制造商设置更多的障碍和限制。”

此外,消费者对健康和环境意识的不断提高已成为制造商的一个突出关注点。对产品使用的规定越来越严格。美国环保署 (EPA) 强制规定了粘合剂和密封剂的挥发性有机化合物 (VOC) 限制。此外,加利福尼亚州于 2000 年 4 月通过了一项法律,要求特定类别的喷涂粘合剂遵守严格的 VOC 要求。

粘合剂和密封剂市场细分分析

按胶粘剂技术分析

由于其在高科技设备中的广泛使用,反应性细分市场将占据主导地位

以粘合技术为基础,粘合剂和密封剂市场分为溶剂型、水性、热熔型、反应型等。

预计到 2026 年,反应性细分市场将以 30.86% 的份额占据市场主导地位,因为该产品在温度变化和强烈潮湿的情况下可提供巨大且持久的粘合力。这种材料非常适合用于手机、血糖仪和计算机,因为它不像非反应材料那样对压力敏感。因此,对高科技设备的需求不断增长是反应性添加剂需求激增并推动粘合剂和密封剂市场增长的主要因素。

水基细分市场在市场中占有重要份额。这些材料以预混合溶液的形式提供或配制为干粉,生产商和分销商将其与水混合以获得粘合性能。由于水基粘合剂中的聚合物可溶于水,因此它们之间形成的粘合更容易受到湿气和水的影响。预计到 2025 年,该细分市场将获得 34% 的市场份额。

水性粘合剂比其他粘合剂经济、灵活且品种更广泛,因此在纸张、塑料、织物和包装工业中得到应用。此外,这些粘合剂能够在许多家具和床垫构造应用中将各种木质部件粘合在一起。水基粘合剂还用于卫生和非织造布行业,重点是高粘合力和亲肤性,以在所有应用中提供安全性。

这热熔胶由于对无溶剂粘合剂的需求不断增加,预计该领域将以最快的速度增长。此外,这些粘合剂还具有生产速度快、凝固时间短和表面光滑等优点。它也可以通过加热和其他类似过程重新激活。热熔胶广泛应用于家具、汽车、建筑和包装等行业。

在预测期内(2024-2032 年),溶剂型细分市场的复合年增长率可能高达 3.43%。

按粘合剂最终用途行业分析

受包装食品高需求的支持,纸张和包装领域将保持领先地位

根据粘合剂最终用途行业,市场分为纸张和包装、建筑、木工、消费者/DIY、汽车和运输、皮革和鞋类等。

预计到 2026 年,纸张和包装细分市场将以 26.39% 的份额占据市场主导地位。由于包装食品需求不断增长,预计该细分市场将在未来几年保持主导地位。根据发布的一份报告我欧洲国际生命科学研究所指出,80%以上的食品包装都含有粘合剂,是该行业不可或缺的。此外,粘合剂在精制纸和精加工表面的粘合中具有广泛的应用,并且在造纸工业中表现出巨大的需求。该细分市场预计到 2025 年将占据 34% 的市场份额。

包装在制药行业中发挥着至关重要的作用,因为它可以保持产品无菌并保护药品免受微生物、细菌和污染物的侵害。人均收入的增加和消费者对健康的担忧推动了全球制药业的增长。

木工应用领域预计在预测期内将以显着的复合年增长率增长。由于粘合剂成本低、粘合能力强,木工行业多采用水性粘合剂。水基粘合剂的干燥时间较长,这使得制造商可以根据需要重新定位和调整以获得完美贴合。

皮革和鞋类领域的增长归因于皮革配件和鞋类部件中越来越多地使用橡胶粘合剂进行粘合。橡胶基粘合剂在皮革制品和鞋类制造商中发现了巨大的机遇。

建筑行业预计在预测期内(2024-2032 年)复合年增长率为 5.77%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过密封剂树脂分析

硅酮密封胶因其灵活性和耐水性而占据最大份额

以密封树脂为基础,粘合剂和密封剂市场细分为硅胶,聚氨酯、乳液、多硫化物等。

预计到 2026 年,有机硅密封剂将占据市场主导地位,份额为 8.66%。这些密封剂是数千种产品的重要组成部分,因为它们具有柔韧性、耐温性、耐水性、耐油性和耐化学性、优异的粘合性能和惰性等优点。有机硅密封胶的主要应用是建筑行业,由于全球基础设施的发展,预计该行业在预测期内将会增加。建筑行业的需求不断增长,加上政府在道路、高速公路和铁路等各种基础设施项目上的支出增加,正在推动建筑应用有机硅密封胶市场的发展。到 2025 年,该细分市场将占据 40% 的市场份额。

聚氨酯密封胶领域在全球市场中占有重要份额。有机硅和聚氨酯密封剂均属于弹性体材料类别,用于填充间隙并防止水和空气进入。尽管有这些相似之处,但它们具有不同的化学性质、寿命和成本,因此具有不同类型的应用。聚氨酯密封胶具有快干、防潮等特性,广泛应用于建筑、汽车等行业。预计该细分市场在预测期内(2024-2032 年)复合年增长率将达到 3.56%。

按密封剂最终用途行业分析

由于地板和天花板应用的增加,密封胶行业的建筑领域占据了市场主导地位

基于密封胶最终用途行业,粘合剂和密封剂市场分为建筑、汽车和运输、消费者等。

建筑和施工领域在密封剂市场中占有最大份额。该部门正处于增长轨道,并不断报告可观的收入增长。对建筑构件的需求不断增长,增加了对密封剂的需求,并在此过程中推动了市场的增长。密封剂有多种应用地板、玻璃、墙壁、天花板和窗户,市场将随着建筑和施工的不断发展而不断增长产业规模扩大。该细分市场预计到 2025 年将占据 53% 的市场份额。

汽车和运输领域对密封剂的需求将在预测期内出现显着增长。这是由于对轻质、高效和环保汽车的需求增加。各部门为减少碳排放而制定的严格环境法规将促进该行业的增长。在汽车车身制造过程中,密封剂被涂在车门、钢板、盖子、行李箱或发动机盖的接缝和缝隙处,以防止汽车部件因水渗透而生锈。在预测期内(2024-2032 年),该细分市场的复合年增长率可能为 4.48%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

其他主要应用包括汽车和运输、消费者等。由于对轻质、高效和环保汽车的需求增加,汽车和运输领域对粘合剂和密封剂的需求预计将高速增长。

区域见解

按地域划分,我们对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

Asia Pacific Adhesives and Sealants Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

2025 年,亚太地区的市场规模为 328.8 亿美元,占全球市场份额的 38.00%,预计到 2026 年将达到 346.2 亿美元。预计亚太地区将在预测期内占据主要的粘合剂和密封剂市场份额。这是由于建筑、汽车和包装行业的需求不断增长。该地区的市场受到人口增长和工业部门支出激增等因素的推动。人口的增长增加了对车辆的需求,导致汽车行业的产品需求很高。亚太地区快速增长的建筑活动进一步增加了产品需求。

此外,亚太地区是粘合剂和密封剂的最大消费国,而中国所占份额最高。中国、日本和印度是对该区域市场扩张做出贡献的主要国家。此外,日本的粘合剂公司,如Alteco Inc.、3M Japan Limited、Sika Ltd.等不断投入研发活动,为该市场做出了巨大贡献。预计到2026年,中国市场价值将达到174.8亿美元。印度和中国正在建设大量制造工厂,产能不断提高。预计印度到 2026 年将获得 27.1 亿美元的收入,而日本则将在同年达到 42.8 亿美元。

北美

2025年,北美地区创造了199.7亿美元的收入,占全球市场收入的23.10%,预计到2026年将增长至207.3亿美元。由于人们对产品的偏好较高,北美地区的产品需求正在增加。软包装。消费者行为的变化趋势和对更多可回收产品的偏好使软包装市场的制造商受益。预计 2026 年美国市场价值将达到 179.6 亿美元。

欧洲

欧洲是第二大市场,预计到 2025 年将达到 293.2 亿美元,在预测期内(2024-2032 年)复合年增长率高达 4.36%。预计欧洲粘合剂和密封剂市场在预测期内将出现显着增长。汉高、阿科玛和瓦克化学是该地区顶级的粘合剂公司,也是全球市场的主要贡献者。预计到 2026 年,英国市场的估值将达到 32.9 亿美元。欧洲严格的环境法规以及对绿色粘合剂不断增长的需求将为制造商提供利润丰厚的机会。此外,该地区的增长归因于汽车行业需求的增加。汽车销量的增长以及强大的研发基础将推动汽车行业的区域增长。德国持续增长,预计将达到 到 2026 年,该国的估值将达到 63.1 亿美元,而法国同年的估值将达到 36.1 亿美元。

拉美

2025 年,拉丁美洲市场规模为 25.4 亿美元,占全球市场份额的 2.90%,预计到 2026 年将达到 26.2 亿美元。预计拉丁美洲将在预测期内实现正增长。这一增长是由于建筑行业对密封剂的需求不断增加。

中东和非洲

中东和非洲市场在 2025 年创造 19.2 亿美元,占全球市场格局的 2.20%,预计到 2026 年将达到 20 亿美元。伊朗是中东最大的粘合剂和密封剂市场,埃及是非洲最大的消费市场,因为建筑行业正在快速增长。根据沙特2030年愿景,到2030年,该地区的制造设施将增加70%。2025年,沙特阿拉伯最有可能达到4.1亿美元。

粘合剂和密封剂市场主要公司名单

市场参与者通过提供创新解决方案来巩固自己的地位

粘合剂和密封剂市场本质上是分散的,由中小型公司组成。他们中的大多数不断采取收购、合作、新产品发布和扩大生产设施等战略,以巩固其在市场中的地位并推动业务增长。市场上的主要参与者已经建立了强大的区域影响力、分销渠道和产品供应,以维持其在市场中的地位。

主要公司简介:

- 3M(我们。)

- 阿科玛有限公司(法国)

- 汉高公司(德国)

- 阿什兰公司(美国)

- 艾利丹尼森(美国)

- 巴斯夫公司(德国)

- 赢创工业(德国)

- H.B.富勒公司(我们。)

- PPG工业(美国)

- RPM 国际公司(美国)

- 西卡股份公司(瑞士)

- 瓦克化学股份公司(德国)

主要行业发展

- 2023 年 7 月:西卡宣布收购位于秘鲁的一家名为“Chema”的家族企业。 Chema 是秘鲁砂浆市场的知名品牌,提供一系列瓷砖填缝剂、瓷砖粘合剂和其他高品质产品。此次收购增强了西卡在秘鲁分销渠道的影响力以及西卡建筑装修产品组合的发展。

- 2023 年 3 月:阿科玛收购了专门从事电池和电子产品粘合剂生产的 Polytec PT。通过此次收购,阿科玛将加强波士胶的产品供应,以服务于快速增长的电池和电子市场。此次补强收购是该集团成为完整系统提供商并支持客户为电池和电子市场开发可持续解决方案的战略的一部分。

- 2023 年 2 月:3M 推出新型医用粘合剂,可在皮肤上粘附长达 28 天,适用于各种健康监测器、传感器和长期医用可穿戴设备。 2022年之前,长效医用粘合剂的标准佩戴时间长达14天。 3M 现在将该标准提高了一倍,以帮助提供更加以患者为中心的护理模式。

- 2021 年 12 月:阿科玛分享了收购南非 Permoseal 的计划。 Permoseal 生产用于建筑、包装、木工和DIY项目的粘合剂。其全面的高性能粘合剂解决方案将补充波士胶的区域产品。这将有助于提高他们在撒哈拉以南非洲和南非不断扩大的建筑、工业和 DIY 行业中的地位。

- 2021 年 6 月:汉高开发了乐泰 EA 9365FST,这是一种符合 REACH 标准的飞机内饰结构粘合剂解决方案。该解决方案是一种两部分环氧粘合剂,可粘合并增强热固性和热塑性基材。它可以作为基体树脂部署在玻璃纤维增强热塑性部件的薄壁。

- 2021 年 3 月:西卡收购了 DriTac 的地板粘合剂业务。 DriTac 总部位于美国,是一家专门从事木地板粘合的地板粘合剂公司。该交易将使西卡扩大其在地板分销商和安装商中的影响力,并加速西卡在美国室内装饰行业的扩张。

- 2020 年 7 月:阿科玛收购了热粘合粉末制造商 Fixatti。此次收购旨在加强热熔胶解决方案的全球供应,以适应建筑、汽车、纺织等行业的利基工业应用。

- 2019 年 9 月:特种化学品公司西卡股份公司 (Sika AG) 收购了中国有机硅密封剂和粘合剂制造商 Crevo-Hengxin。此次收购是为了扩大目标市场以及在中国和亚太地区的密封和粘合业务。

报告范围

An Infographic Representation of Adhesives and Sealants Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

该研究报告对行业进行了详细分析,重点关注领先企业、技术、树脂和应用等关键方面。它还提供了对市场趋势的见解并突出了重要的用户行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的各种因素。该报告还包括历史数据,预测全球、区域和国家层面的收入增长,并分析行业最新的市场动态和机遇。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为4.60% |

|

单元 |

数量(千吨)、价值(十亿美元) |

|

分割 |

通过粘合技术

|

|

按粘合剂最终用途行业

|

|

|

按密封树脂

|

|

|

按密封剂最终用途行业

|

|

|

按地区

|

常见问题

Fortune Business Insights表示,2025年全球粘合剂和密封剂市场规模为866.2亿美元,预计到2034年将达到1300.6亿美元。

2025年,亚太市场规模为328.8亿美元。

复合年增长率为 4.60%,市场在预测期内(2026-2034 年)将呈现稳定增长。

根据最终用途,纸张和包装领域在粘合剂市场中占据主导地位。建筑和施工领域引领密封剂市场。

不断扩大的医疗行业是推动市场的关键因素。

汉高股份公司、3M、H.B.富勒公司、阿科玛集团、西卡股份公司和亚什兰公司是该市场的主要参与者。

到 2025 年,亚太地区的市场份额将占据主导地位。

胶带在工程应用中的日益普及预计将推动产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 428