玻璃纤维市场规模、份额和行业分析,按玻璃类型(无碱玻璃和特种玻璃)、副产品(玻璃棉、纱线、无捻粗纱、短切原丝等)、按应用(交通、建筑和施工、电气和电子、管道和储罐、消费品、风能等)以及区域预测,2026-2034年

玻璃纤维市场规模及未来展望

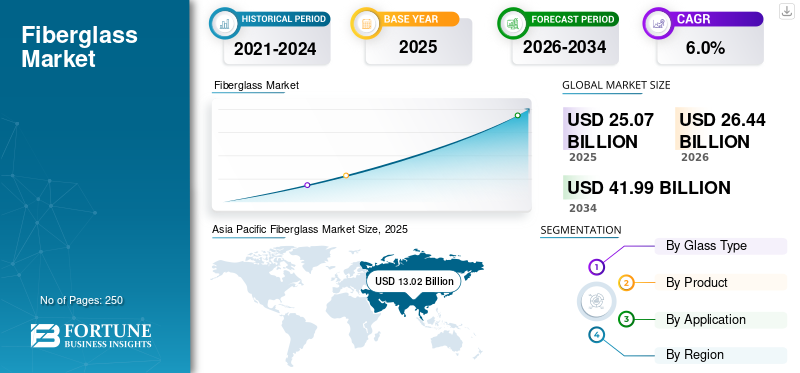

2025年,全球玻璃纤维市场规模为250.7亿美元。预计该市场将从2026年的264.4亿美元增长到2034年的419.9亿美元,预测期内复合年增长率为6.0%。亚太地区主导玻璃纤维市场,2025年市场份额为51.93%。

玻璃纤维,也称为玻璃纤维,是一种由细玻璃丝与树脂基体结合形成复合材料制成的增强材料。它具有高拉伸强度、轻质特性、耐腐蚀和隔热性能,非常适合交通、建筑、能源和工业应用。玻璃纤维按玻璃类型分类,包括无碱玻璃和特种玻璃变体,每种玻璃都满足不同的性能要求。该材料进一步加工成纱线、粗纱、玻璃棉和短切原丝等产品。汽车和风能领域对轻质材料不断增长的需求是市场增长的重要推动力。此外,基础设施扩张和节能建筑标准进一步推动消费。随着各行业越来越重视耐用性和性能效率,玻璃纤维继续发挥着关键作用合成的材料,加强其在全球材料市场的战略重要性。市场上运营的主要公司是玻璃纤维公司、山东玻璃纤维集团公司和日本电气硝子有限公司。

下载免费样品 了解更多关于本报告的信息。

玻璃纤维市场趋势

对轻质复合材料的需求不断增长是一个突出的市场趋势

随着环境问题的日益严重,许多行业都需要轻质复合材料来减少碳足迹。此外,智能基础设施建设的增加正在推动这种材料在建筑物内控制过热和维持室温的应用。因此,全球多个政府机构正在加大对节能建筑可持续发展的投资,从而增加对该产品的需求。

此外,许多翻新和改建项目正在用玻璃纤维取代传统建筑材料,以提高结构稳定性和更好的隔热性。除此之外,可再生能源行业的显着增长增加了对该产品的需求,用于制造使用安全、清洁能源(例如潮汐能和风力发电)的各种电气设备。

不断增长的汽车行业以及对节能车辆的需求不断增长,正在推动该产品在面板组件、车身面板、驾驶室组件、前饰板和电池盒子。它还正在取代水处理和石油和天然气领域的管道、储罐和海底系统的金属替代品。这些因素将在未来几年继续推动全球玻璃纤维市场的增长。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

运输行业产品需求的增加推动市场增长

自从大规模生产的拉挤成型方法首次被记录以来,玻璃纤维已在运输领域用作增强材料。液体树脂基质与连续增强织物束相结合,增强了材料的结构完整性,进一步使玻璃棉能够形成高强度的结构形状。由于该材料对许多腐蚀性介质的抵抗力得到提高,因此为运输行业提供了卓越的强度重量比。

对于运输应用,这种材料是理想的选择,因为它重量轻、坚固、刚性强,能够提供出色的保护,免受外部因素的影响,可以成型为任何尺寸和形式,并且具有出色的表面处理效果。由于其重量轻、强度重量比高和出色的使用寿命,它被用于汽车和风能行业。

此外,结构加固和碰撞保护系统现在越来越多地使用增强聚合物材料制造。例如,Stellantis 旗下的汽车品牌克莱斯勒一直在使用玻璃纤维产品来制造吹塑成型汽车的支撑梁。塑料由于该材料具有先进的热性能和耐腐蚀性,因此可用于油箱。

由于需要耐冲击和轻质材料,船舶和汽车行业正在大规模使用玻璃纤维。为了减少二氧化碳排放,对汽车行业实施了严格的法规。它鼓励该行业引进轻型、节能的车辆,以减少温室气体排放。这种复合材料还广泛用作汽车工业中铝和钢的替代品,以生产轻型汽车。预计这将在预测期内推动市场增长。

市场限制

有害物质向环境的排放可能会阻碍市场增长

玻璃纤维加工消耗大量能源和资源。每公斤熔融玻璃,除了氮氧化物 (NOx)、二氧化硫 (SO2)、氯、氟化物、挥发性有机化合物 (VOC) 和颗粒物外,还会向环境中释放 1 公斤二氧化碳 (CO2)。

相比之下,每吨熔融玻璃消耗 17 GJ 的电力。大约 25% 的纤维在其使用寿命结束时被送往垃圾填埋场,在欧洲每年约为 25 万吨。这导致有害物质大量排放到环境中并减少垃圾填埋场空间。由于其特性,玻璃纤维增强聚合物(GFRP)被广泛接受。由于聚合物部分的热固性,它既不可熔也不可溶,从而防止直接重熔或重塑。除了玻璃和聚合物基质之外,这些织物通常还含有大量无机填料,因此它们难以回收。 GFRP 通常被送往垃圾填埋场或焚化炉,在那里它们会对环境产生有害影响。

因此,为了行业的可持续发展,开发玻璃棉和其他复合材料的适当回收技术变得至关重要。

市场机会

许多行业对轻量化解决方案的需求不断增长,创造了丰厚的机会

近年来,玻璃纤维因其独特的性能和在各个行业的广泛应用而受到广泛关注。这种复合材料由细玻璃纤维制成,以其轻质、耐用和耐腐蚀而闻名,使其成为众多应用的理想选择。

随着全球对轻质建筑材料的需求上升,玻璃纤维市场有望大幅增长。汽车、航空航天、船舶和建筑等关键行业越来越认识到玻璃纤维的优势,例如增强的性能和燃油效率。例如,在汽车行业,制造商越来越多地用玻璃纤维取代传统金属部件,以减轻重量并提高燃油经济性。转向电动汽车进一步放大了这一需求,因为轻质材料对于最佳性能至关重要。

在航空航天领域,对先进复合材料的需求不断增加,因为它们对于提高飞机效率和性能至关重要。由于对减重和燃料消耗的严格规定,玻璃纤维越来越多地用于飞机部件的制造。同样,海洋工业在造船中使用玻璃纤维,因为它能够承受恶劣的海洋环境。

建筑行业对用于结构和非结构应用的玻璃纤维复合材料的需求也正在激增。随着人们越来越重视可持续建筑实践和节能结构的发展,玻璃纤维产品正成为首选。此外,亚太地区的新兴市场,特别是中国和印度,由于快速的工业化和城市化而带来了丰厚的机遇。随着基础设施项目的增加,对玻璃纤维材料的需求将会增长。

市场挑战

创新和可持续发展合规性挑战阻碍市场增长

该市场是汽车、建筑和航空航天等各个行业不可或缺的一部分,由于材料的轻质和高强度特性,该市场一直在强劲增长。然而,该行业面临着一些可能阻碍其未来扩张的挑战。

主要挑战是原材料价格的波动。玻璃纤维由二氧化硅、树脂和其他添加剂生产,这些原材料的价格波动会显着影响生产成本。制造商常常发现很难在不冒市场份额风险的情况下将这些成本转嫁给消费者,从而导致利润率收窄。

此外,围绕玻璃纤维生产和处置的环境问题构成了重大障碍。制造过程是能源密集型的,会导致温室气体排放。此外,玻璃纤维产品不可生物降解,引发了与废物管理和环境可持续性相关的问题。日益严格的监管审查和消费者对环保材料的需求要求行业进行创新和开发更可持续的实践。

玻璃纤维市场细分分析

按玻璃类型

由于其在各种最终用途行业中的应用不断增加,电子玻璃领域将获得动力

按玻璃类型,市场分为电子玻璃和特种玻璃。

电子玻璃领域占据全球最大的玻璃纤维市场份额,并且在预测期内也可能保持这一地位。 E-玻璃,通常称为电工玻璃,是用镁的氧化物制造的,硅、钙、铝和硼。它具有很强的抗振动和耐磨性,同时保持出色的灵活性和轻质特性。由于这些特性,无碱玻璃纤维广泛应用于海洋、航空航天和各种工业应用。它被认为是行业基准,因为它提供了成本和性能之间的最佳平衡。此外,环保无硼变体的日益普及预计将支持预测期内的细分市场增长。

特种玻璃包括 S 玻璃、ECR 玻璃、D 玻璃、AR 玻璃和其他高级变体。预测期内,该细分市场的复合年增长率为 6.1%。这些玻璃具有更高的强度、高导电性和耐酸腐蚀性,可用于建筑、可再生能源、电子和医疗保健应用。上述最终用途行业预计将在预测期内推动需求。

按产品分类

由于保温材料需求不断增长,玻璃棉领域占据市场主导地位

根据产品,市场分为玻璃棉、纱线、粗纱、短切原丝等。

2025年,玻璃棉细分市场占据最大的市场份额。作为隔热、隔音材料,玻璃棉主要用于室内应用。最常见的是,它应用于斜屋顶下、木地板上或内墙上。玻璃棉部署在房屋内部,一旦接触潮湿区域,它很快就会失去其隔热价值。

短切原丝在全球范围内与高性能树脂一起用作增强材料,在电子和汽车用纤维增强塑料 (FRP) 和纤维增强热塑性塑料 (FRTP) 中添加了某种物质。在预测期内,该细分市场的复合年增长率为 6.0%。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于绝缘材料需求不断增长,建筑行业将占据领先的市场份额

根据应用,市场分为交通运输、建筑、电气和电子、管道和储罐、消费品、风能等。

到 2025 年,建筑行业将占据最大份额。新兴经济体建筑活动的增加,以及住宅和商业建筑中越来越多地采用隔热材料,预计将支持市场增长。此外,对轻型飞机和节能车辆的需求不断增长预计将增加产品消费。汽车、航空航天和船舶行业从重金属部件向轻质复合材料的持续转变预计将在预测期内推动显着增长。

运输行业的增长受到严格的环境法规的推动,例如欧洲的碳排放目标和美国的企业平均燃油经济性 (CAFE) 标准。这些法规迫使原始设备制造商采用轻质材料,以减轻车辆重量并提高燃油效率。在预测期内,该细分市场的复合年增长率为 5.3%。

玻璃纤维市场区域前景

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Fiberglass Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

到2025年,亚太地区将占据最大的市场份额。中国、印度、印度尼西亚和泰国等发展中国家建筑业的强劲增长预计将支持市场的持续扩张。产品在电气和热学领域的使用不断增加绝缘应用与快速工业化相结合,进一步增强了区域需求。此外,政府对基础设施和大型建设项目的投资不断增加,也导致玻璃纤维产品的消费增加。这些因素共同使亚太地区成为全球市场的领先地区。

中国玻纤市场

基于亚太地区的强劲贡献和中国的大规模制造足迹,2025年中国市场价值将达到68.6亿美元,约占全球收入的27.4%。大规模工业化、强大的风能装置以及交通和建筑用复合材料的大量生产为扩张提供了支持。

了解我们的报告如何帮助优化您的业务, 与分析师交流

印度玻纤市场

2025 年,印度市场价值约为 19.8 亿美元。增长的推动因素包括基础设施的快速发展、住宅建设的扩大以及城市住房项目对隔热材料的需求不断增长。

北美

北美住宅市场预计将显着支持市场增长。住房贷款利率低和工资上涨增加了对住宅单元的需求,导致美国和加拿大的建筑活动增加。在经历了放缓之后,在持续的基础设施和智慧城市投资的支持下,住房开发从 2021 年开始出现反弹。在建筑行业,玻璃纤维广泛用于绝缘、覆层、表面涂层和屋顶材料,进一步增强了区域需求。

美国玻璃纤维市场

2025年美国市场价值为51.6亿美元,约占全球收入的20.6%。基础设施现代化计划以及汽车和可再生能源领域越来越多地采用轻质复合材料推动了增长。

欧洲

在欧洲,成熟的消费电子行业受益于先进的技术连接。智能家居和智能工作场所的日益普及,增加了对智能电视、冰箱和空调系统等产品的需求,从而支持了市场扩张。

德国玻璃纤维市场

2025年德国市场估值达到约13.2亿美元,约占全球收入的5.3%。先进的汽车制造和对节能建筑隔热解决方案的日益关注推动了需求。

英国玻璃纤维市场

2025 年,英国市场价值为 6.9 亿美元,约占全球收入的 2.7%。增长得益于智能建筑计划以及电力和电力行业的稳定需求消费电子产品行业。

拉丁美洲、中东和非洲

在中东和非洲,建筑活动的增加和旅游业驱动的基础设施发展正在推动住房投资。沙特阿拉伯的白色土地税和扩大风能项目等政府举措进一步支撑了需求。与此同时,在拉丁美洲,耐腐蚀玻璃纤维管道和储罐在石油处理和工业应用中的使用不断增加,正在推动区域市场的增长。

海湾合作委员会玻璃纤维市场

2025 年,海湾合作委员会市场规模约为 1.9 亿美元,约占地区收入的 0.8%。大型建设项目、旅游相关基础设施发展以及可再生能源装置投资的增加推动了扩张。

竞争格局

主要行业参与者

主要参与者正在采取业务扩张策略来维持其市场地位

全球市场较为分散,主要参与者包括朗盛、欧文斯科宁、3B玻璃纤维公司、山东玻纤集团公司和日本电气硝子有限公司。公司正在积极扩大业务并增强生产能力,以增强竞争力并减少新进入者带来的威胁。

市场参与者利用强大的分销网络、监管专业知识和已建立的供应商关系,在国际和区域层面展开激烈竞争。为了巩固其市场地位,领先的制造商正在签订供应协议、收购和战略合作伙伴关系。这些举措使公司能够扩大其地理覆盖范围、增强产品组合并加强其在全球行业中的影响力。

报告中介绍的主要玻璃纤维公司名单

- 朗盛(德国)

- 欧文斯科宁(我们。)

- 3B - 玻璃纤维公司(比利时)

- 山东玻纤集团公司(中国)

- 日本电气硝子株式会社(日本)

- 泰山玻纤股份有限公司(CTG)(中国)

- 重庆国际复合材料股份有限公司 (中国)

- 约翰·曼维尔(我们。)

- 圣戈班维特克斯(法国)

- 中国巨石股份有限公司 (中国)

- 台湾玻璃工业股份有限公司 (中国台湾地区)

- PFG 玻璃纤维股份有限公司 (中国台湾地区)

- 旭玻璃纤维有限公司(日本)

- 可耐福绝缘(美国)

- KCC公司(韩国)

主要行业发展

- 2025 年 4 月:可耐福保温材料通过管道和管道及储罐玻璃纤维保温产品线扩展了其 Performance+ 产品组合,被描述为这些类别中唯一的无甲醛玻璃纤维保温材料,也是第一个获得哮喘和过敏友好®认证和验证的健康空气的产品,标志着其玻璃纤维平台进一步扩展到工业应用。

- 2025 年 2 月:Johns Manville 宣布计划在佐治亚州温德建设一条新的 Climate Pro 吹入式玻璃纤维隔热生产线,该生产线将于 2026 年开始建设,目标于 2027 年中期投入运营,这标志着玻璃纤维隔热产能的增加以及美国东海岸和中部市场的服务范围的扩大。

- 2025 年 2 月:中国巨石淮安碳中和智能制造基地二期开工建设,该基地包括10万吨电子级玻纤生产线和500兆瓦配套风电设施,标志着电子级玻纤产能进一步增加,碳中和数字化集成玻纤制造加快推进。

- 2024 年 11 月:Johns Manville 在德国韦特海姆(Wertheim)启动了一条新的微玻璃纤维生产线,生产用于室内空气过滤的 Evalith 微玻璃纤维非织造布,创造了 12 个就业岗位,并采用了先进的排气、水和热回收系统等可持续技术,标志着高性能过滤级玻璃纤维介质的产能扩张。

- 2024 年 11 月:Johns Manville 发布了 Insul-SHIELD Black,这是一种具有黑色芯材的玻璃纤维绝缘板,专为剧院、音乐工作室和黑暗骑乘应用而设计,标志着用于声学和光控制最终用途的特种玻璃纤维绝缘产品线的扩展。

- 2024 年 9 月:中国巨石推出了产品390,该公司称其为风力涡轮机叶片的最佳玻璃无捻粗纱,采用模量超过100 GPa的E9玻璃配方制成,标志着超大型风力叶片应用的高性能玻璃纤维解决方案的持续发展。

- 2024 年 9 月:可耐福绝缘推出了 Performance+ 住宅隔热和隔音玻璃纤维隔热产品组合,该系列定位为 CERTIFIED Asthma & AllergyFriend® 和 Verified Healthier Air,进一步提升了其住宅玻璃纤维产品的品质。

报告范围

玻璃纤维市场报告提供了详细的市场分析,重点关注领先公司、产品和最终用途行业等关键方面。此外,该报告还提供了对市场趋势的见解并强调了重要的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的各种因素。该报告包括全球、区域和国家层面的历史数据和收入增长预测,并分析了行业的最新动态和机遇。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 6.0% |

| 单元 | 价值(十亿美元)和数量(千吨) |

| 分割 | 按玻璃类型、产品、应用和地区 |

| 按玻璃类型 |

|

| 按产品分类 |

|

| 按申请 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为250.7亿美元,预计到2034年将达到419.9亿美元。

2025年,亚太地区市场规模为130.2亿美元。

复合年增长率为 6.0%,预计 2026-2034 年市场将呈现稳定增长。

在应用方面,建筑领域是领先的市场领域。

汽车行业不断增长的产品渗透率将有助于市场增长。

朗盛、欧文斯科宁、3B - 玻璃纤维公司、山东玻璃纤维集团公司和日本电气玻璃株式会社是全球市场的主要参与者。

2025 年,亚太地区占据最大的市场份额。

该产品的卓越性能和汽车行业不断增长的需求预计将促进其采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250