汽车内饰材料市场规模、份额和行业分析,按材料(塑料、织物、复合材料、皮革{合成和天然}等)、按应用(仪表板、座椅、安全气囊和安全带、门板和装饰、地毯和车顶内衬等)以及区域预测,2026-2034年

汽车内饰材料市场规模及行业分析

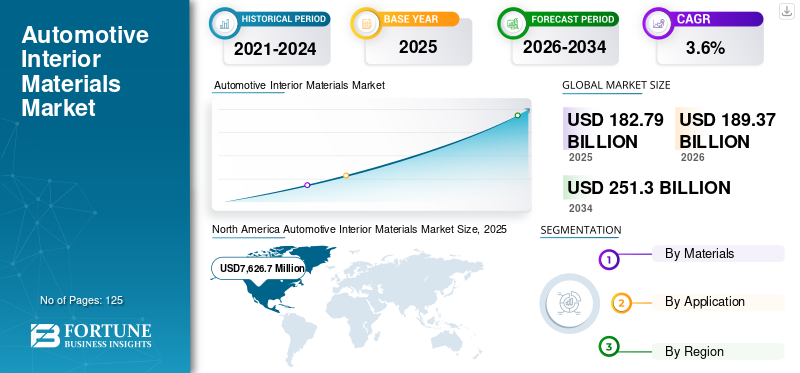

2025年,全球汽车内饰材料市场规模为1827.9亿美元。预计该市场将从2026年的1893.7亿美元增长到2034年的2513亿美元,预测期内复合年增长率为3.60%。北美在汽车内饰材料市场占据主导地位,2025年市场份额为14.93%。此外,由于对优质、轻质和可持续内饰的需求不断增长,预计到2026年美国汽车内饰材料市场将达到77.6亿美元。

汽车内饰是取悦消费者并吸引消费者对车辆注意力的最重要因素之一。因此,正确选择材料以打造有吸引力的汽车内饰非常重要。根据舒适性,汽车内饰使用了各种材料,例如塑料、复合材料、木材、织物、橡胶和许多其他材料。

此外,这些材料必须符合某些行业标准,例如室内材料的防火安全标准。不同国家对汽车内饰材料的可燃性有不同的限制。例如,GB标准8410-2006是一项中国标准,规定了在中国市场使用的汽车内饰材料的CCC认证(中国强制认证)的要求。根据美国国家消防协会的数据,超过25%的车辆火灾源自车内,为了保护乘客的安全,汽车内饰材料必须正确选择,以确保舒适性和安全性。

下载免费样品 了解更多关于本报告的信息。

全球汽车内饰材料市场概况及亮点

市场规模及预测:

- 2025年市场规模:1827.9亿美元

- 2026年市场规模:1893.7亿美元

- 2034 年预测市场规模:2513 亿美元

- 复合年增长率:2026-2034 年 3.6%

市场份额:

- 2018年,北美占据全球汽车内饰材料市场14.93%的份额,价值为76.3亿美元,低于2025年的77.6亿美元。由于对轻质、可持续和优质内饰部件的需求不断增长,预计到2026年美国市场将达到77.6亿美元。

- 从材料来看,塑料在 2018 年以 37.1% 的份额占据全球市场的主导地位,因为它们广泛应用于仪表板、装饰和面板,具有降低 NVH、减轻重量和设计灵活性等优点。皮革,特别是天然皮革,由于在豪华和高档汽车中的采用而占据了很大的价值份额,尽管合成皮革和纯素皮革由于环境和道德问题而受到关注。

- 从应用来看,门板和装饰件代表了最大的细分市场,因为它们具有广泛的表面覆盖范围并且需要可定制的轻质材料。由于消费者定制和车辆审美偏好,地毯和车顶内衬细分市场预计将增长最快。

主要国家亮点:

- 美国:电动汽车普及率的提高、燃油效率的监管压力以及消费者对高档和纯素内饰材料的偏好推动了市场增长。

- 中国和印度:由于强劲的汽车产量、蓬勃发展的中产阶级和电动汽车的快速普及,亚太地区占据了市场主导地位。尤其是中国,是生物塑料和环保汽车内饰创新的中心。

- 德国:尽管 2018 年经济放缓,但高端汽车制造商的存在和不断增长的电动汽车行业预计将支持市场复苏和增长。

- 巴西和墨西哥:拉丁美洲显示出强大的潜力,尤其是巴西和墨西哥,尽管该地区其他地区的政治和经济波动可能会阻碍市场势头。

- 中东和非洲:尽管豪华车进口和基础设施增长提供了一些长期机遇,但市场增长受到地区不稳定和地缘政治紧张局势的挑战。

汽车内饰材料市场趋势

生物塑料和“素食主义”的不断采用将推动市场增长

长期以来,汽车行业一直在各种应用中采用塑料,包括内饰、外饰、引擎盖下等,因为塑料具有减轻重量、灵活性和设计等多种优点。随着化石燃料作为塑料资源的日益减少,该行业现在正在采用生物基塑料来继续使用汽车,以确保减轻重量和增强性能。例如,雷克萨斯 HS 250h 的内饰由生物塑料制成。丰田等主要汽车制造商已在车辆的各种内饰部件中采用了各种生物基塑料,例如生物聚酯、生物PET(聚对苯二甲酸乙二醇酯)以及PLA共混物(聚乳酸)。丰田普锐斯和丰田 SAI 车型的车顶内衬、遮阳板、脚垫和其他一些部件均由生物塑料制成。

此外,“素食主义”的概念也被引入汽车行业。随着需求的增长,汽车制造商现在向客户提供纯素内饰皮革。例如,德国汽车制造商大众汽车在 2019 年上海车展上推出了采用苹果皮革内饰的全尺寸电动汽车“ID Roomzz”。同样,沃尔沃和奥迪等其他汽车制造商也宣布即将推出采用纯素内饰的项目。

下载免费样品 了解更多关于本报告的信息。

汽车内饰材料市场增长因素

不断变化的监管环境加上重量的减轻正在推动市场增长

通过减轻车辆重量来提高燃油效率和减少排放是汽车行业的核心目标。 因此,消费者正在采用各种轻质材料,预计将促进市场增长。随着CAFE(企业平均燃油经济性)等严格规范的实施,汽车制造商的目标是大量消耗塑料等轻质材料,复合材料和车辆中的织物。例如,北美 2025 年 CAFE 标准要求汽车制造商提供的车队平均油耗至少为 54.5 英里/加仑。此外,汽车制造商还可以更自由地修改设计,以便通过采用塑料和复合材料等材料来最大限度地提高性能。此外,人们对天然皮革使用的认识不断提高,PETA(善待动物组织)法规正在推动汽车行业对轻质合成皮革的需求。

电动汽车市场快速扩张刺激汽车内饰材料需求

这电动汽车随着环境问题的日益严重和化石资源的快速耗尽,市场正在全球范围内迅速扩张。 电动汽车主要由塑料和其他轻质材料制成,以提供更好的燃油效率并减少充电时间。与传统汽车技术相比,世界各地的立法者正在推广电动汽车作为一种经济且环保的选择。正在向电动汽车客户提供各种计划和补贴,以增加更清洁技术的采用。这确实促进了电动汽车的销售,并鼓励许多客户在未来几年加入清洁联盟。例如,2018 年全球电动汽车销量增长了 73%。

制约因素

全球汽车行业的不确定性限制了市场扩张。

近年来,全球主要汽车市场增长缓慢或持平,影响了汽车内饰材料市场的扩张。根据国际汽车制造组织(OICA)统计,中国、西班牙、土耳其、加拿大、韩国等国家2018年汽车行业出现负增长。 2019年,印度等国家也出现负增长,很大程度上影响了区域市场收入。中国的冠状病毒爆发进一步削弱了该国以及其他几个地区汽车行业的增长。例如,韩国汽车制造商现代汽车于 2020 年 2 月暂停了数天的汽车生产,原因是来自中国的汽车零部件供应中断,而这又归因于冠状病毒的爆发。这种情况可能会进一步阻碍 2020 年的市场增长。此外,BSIV(印度){Bharat Stage 6}、Euro6 等车辆排放监管标准的变化已经扰乱了全球汽车行业。 因此,随着汽车行业此类中断的数量不断增加,预计在预测期内市场增长将受到阻碍。

汽车内饰材料市场细分分析

通过材料分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

塑料和皮革主导全球市场

塑料由于其多种应用,例如内饰板、仪表板、座椅、内饰等,因此是汽车内饰材料市场中使用率较高的材料。注塑部件在汽车内饰中很常见,可以降低车舱内的噪音、振动和声振粗糙度 (NVH)。另一方面,皮革领域在价值方面占据市场主导地位。与合成皮革相比,天然皮革的价格昂贵。豪华和高档汽车客户需要真皮座椅和内饰,这推动了汽车内饰天然皮革市场的发展。中型高档车辆也消耗大量天然皮革。然而,随着合成革性能和外观的改善以及纯素皮革的引入,汽车行业对天然皮革的需求可能会缓慢增长。预计 2018 年塑料业务将占据 37.1% 的份额。

按应用分析

门板和饰件预计将成为利润丰厚的增长领域

由于这些材料易于加工和应用,汽车门板和内饰部分占据了市场的最大份额。在典型的车辆中,内饰中塑料的平均消耗量约占塑料总用量的 40% 左右。此外,门板和装饰件在汽车内饰领域占据主要份额,为制造商提供了定制空间,并与其他部件相比显着减轻了重量。 这些应用中使用的不同材料包括但不限于ABS(丙烯腈丁二烯苯乙烯)、PP(聚丙烯)、PET(聚对苯二甲酸乙二醇酯)、POM(聚甲醛)、PVC(聚氯乙烯)等。汽车地毯和车顶内衬细分市场是增长最快的细分市场,因为客户经常根据自己的要求进行定制。

区域汽车内饰材料市场分析

亚太

North America Automotive Interior Materials Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

在中国、印度、韩国、日本和泰国强大的汽车工业的推动下,亚太地区引领全球汽车内饰材料市场。此外,由于印度、中国、台湾、泰国等新兴经济体中产阶级人口的快速扩张,预计该地区在预测期内将快速增长。此外,该地区电动汽车销量和采用率的上升可能会在可预见的时期内推动市场增长。

欧洲

欧洲已占据市场第二位,预计在电动汽车市场不断增长的背景下将出现温和增长。德国、英国、西班牙、意大利等主要国家2018年汽车行业出现负增长。北美地区由于汽车行业稳步改善,预计也将出现温和增长。该地区电动汽车的普及可能会推动未来几年的市场增长。

拉美

由于巴西和墨西哥汽车工业的不断扩张,拉丁美洲有望实现健康增长。然而,该地区的大部分地区,如委内瑞拉、洪都拉斯、厄瓜多尔等,目前正处于经济不稳定和政治动荡之中,预计将阻碍预测期内的市场增长。

- 北美地区从 2017 年的 77.64 亿美元增长到 2018 年的 76.267 亿美元。

中东和非洲

中东和非洲也面临着经济不稳定和政治高度动荡。也门危机、利比亚危机、美伊冲突等国内和国际危机可能会阻碍该地区的市场增长。

主要行业参与者

杜邦等企业正在重组市场

汽车内饰材料市场竞争格局呈现分化的市场格局。多元化的产品组合是市场上大多数参与者所采用的关键特征,为汽车制造商提供了针对特定应用的广泛选择和选择。杜邦等公司推出了一系列全新的可再生汽车内饰材料,其中包括用于地毯、车顶内衬和座椅面料的 Sorona 纤维;用于安全气囊系统的 Hytrel RS 热塑性弹性体和用于电子元件、车头灯边框和通风百叶的 Sorona EP 热塑性聚合物。随着环境问题的日益严重以及消费者偏好从不可再生产品转向可再生产品,预计市场将在未来几年进行自我重组并朝着可持续发展的方向发展。

汽车内饰材料市场主要参与者名单:

主要行业发展:

- 2020 年 1 月 –总部位于法国的各种汽车系统和零部件制造商佛吉亚 (FAURECIA) 成功完成了对 SAS 的收购,SAS 是内饰模块复杂装配和物流领域的关键参与者。

- 2018 年 10 月 –总部位于日本的多种化学品和材料制造商旭化成成功完成了对美国汽车内饰制造商 Sage Automotive Interiors 的收购。

报告范围

定制请求 获取广泛的市场洞察。

汽车内饰材料市场报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。除此之外,该报告还提供了对市场、当前趋势的见解,并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

分割 |

按材料分类

|

|

按申请

|

|

|

按地理

|

常见问题

Fortune Business Insights 表示,2026 年该市场规模为 1893.7 亿美元,预计到 2034 年将达到 2513 亿美元。

2025年,市值为1827.9亿美元。

该市场将以 3.6% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,塑料和皮革预计将成为该市场的主导部分。

减重和不断变化的车辆排放监管环境是推动市场的关键因素。

2025 年,亚太地区将主导市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 125